Как оформить записку-расчет при увольнении

Содержание:

Часть 2. Расчет оплаты отпуска

Этот раздел заполняет сотрудник отдела бухгалтерии.

Чтобы подсчитать компенсацию по неизрасходованным отпускным дням, необходимо внести нужную информацию во все колонки этого раздела по нижеприведенному алгоритму.

Далее идёт номер столбца цифрой и описание к нему.

- — сюда вписывается год (необходим для вычисления среднемесячной зарплаты работника);

- — здесь указываются месяцы (до даты увольнения);

- — тут нужно написать доход работника за каждый из учтенных месяцев;

- — количество дней (по календарю) в периоде, взятом за расчетный;

- — оформляется только при часовой оплате труда работника;

- — здесь указывается подсчитанный размер среднедневной оплаты труда;

- — количество отпускных дней, которые были взяты авансом;

- — неизрасходованные отпускные дни;

- — конечная денежная сумма, причитающаяся к выплате сотруднику за указанное количество неиспользованных дней отпуска. Расчет производится следующим образом: (из данных столбца 8 нужно вычесть данные столбца 7) умножить полученный результат на данные из столбца 6.

Часть 3. Расчет причитающихся сотруднику выплат

Здесь также все нужно заполнять поэтапно с учетом всех сведений из платежных и расчетных документов. В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

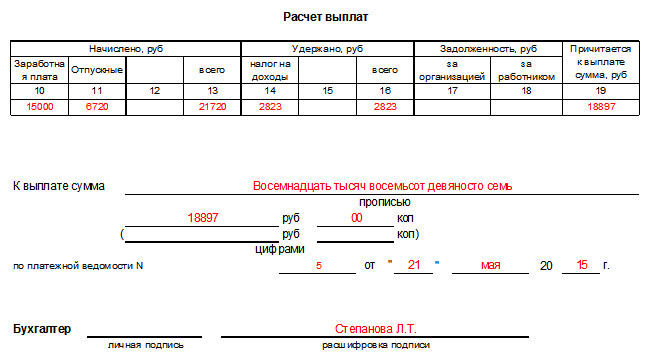

— размер начисляемой и выплачиваемой сотруднику з/п;

— размер начисленных отпускных (из столбца 9);

— прочие начисления, полагающиеся сотруднику (премии и т.п.);

— итоговая сумма по всем начислениям;

— размер подоходного налога, удерживаемого с итоговых начислений;

— прочие виды удержаний;

— общий размер удержаний с начисленной сотруднику конечной суммы расчетных выплат;

— здесь вписываются все долги, оставшиеся у предприятия перед увольняющимся;

— сюда вписывается задолженность сотрудника перед компанией;

— итоговый размер суммы, который будет выдан работнику при увольнении. Формула расчета проста: столбец 13 минус столбец 16 плюс столбец 17 и столбец 18.

Внимание! Вносить окончательную сумму выплат, полагающихся сотруднику при увольнении, нужно в конце формы Т-61 обязательно как в числовом виде, так и прописью. Сюда же нужно вписывать данные платежной ведомости, служащей обоснованием выдачи наличных средств из кассы организации

После оформления последнего раздела бухгалтер, заполнивший документ, должен в обязательном порядке поставить под ним свою подпись с расшифровкой и дату заполнения.

После всей вышеописанной процедуры оформления записки-расчета Т-61 в трудовую книжку работника обязательно нужно внести соответствующую запись о расторжении трудового договора. Для грамотного ведения кадрового учета необходимую отметку нужно поставить и в личную карточку уволившегося сотрудника.

Какие расчеты включаются в записку-расчет

Когда сотрудник уходит в отпуск, он имеет право на получение следующих сумм:

- Суммы невыплаченной ранее зарплаты.

- Суммы отпускных, рассчитанные согласно утвержденной законодательством методики определения среднего заработка.

- Суммы материальной помощи, если работнику согласно Положениям предприятия они полагаются.

- Суммы премий, если в ходе выполнения работы до отпуска работником были выполнены условия ее получения согласно нормативных актов.

- Пособия по временной нетрудоспособности, если отпуску предшествовала болезнь или травма у работника.

- Другие выплаты, предусмотренные законодательством.

Заполнение оборотной стороны формы Т-60

Этот раздел в записке-расчёте по форме Т-60 является основным и включает в себя все сведения, касающиеся причитающихся сотруднику отпускных за расчетный период.

За основу берется информация о доходах за последние 12 месяцев работы на предприятии. Напротив каждого указанного месяца пишется сумма, начисленная сотруднику за этот период. Затем вписывается общее количество дней, за которые рассчитывается отпуск и вычисляется среднедневной размер заработной платы. Посмотреть расчёт отпускных с примерами.

Таблица «Начислено» включает в себя все расчетные начисления отпускнику. В столбец под номером 8 (сумма за отпуск) нужно вписать результат умножения среднедневного заработка на количество планируемых отпускных дней.

При каких-то дополнительных начислениях, полагающихся сотруднику их также нужно внести в соответствующие столбцы документа. В 15 столбец вносится общая сумма, из которой потом нужно вычесть размер удержанного подоходного налога и вписать получившийся итог в 23 столбец данного расчета.

Получившаяся в результате сумма и будет той, которую необходимо выдать на руки работнику в качестве отпускных. Эту цифру нужно внести в документ как в числовом выражении, так и обязательно прописью. Бухгалтер, производивший расчеты должен поставить внизу листа свою подпись с расшифровкой.

Таким образом, записка-расчет по форме Т-60 является внутренним документом организации и подлежит обязательному бухгалтерскому учету, заполнение ее в полной мере должно отражать все сведения, касающиеся работника, в том числе его личные данные, а также выплаты, произведенные ему в отчетном периоде. На основе этой информации делается подробный расчет отпускных, которые получит сотрудник при уходе в отпуск.

Комментарии к статье

Так правовед Петров А., изучающий кадровое производство, в своей научной работе, опубликованной в научном журнале, поясняет: при использовании Трудового Кодекса в части ст. 140 необходимо также дополнительно руководствоваться и статьей 14 ТК РФ.

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Но автор выделяет и исключение из общего правила. Так исключением будет случай, когда сотрудник не выходил на работу, но за ним по действующему законодательству еще сохранялось последнее место работы.

В таком случае зарплата и другие выплаты при увольнении могут быть осуществлены в день, следующий за днем, когда сотрудник предъявил требование к увольнению.

Петров А

обращает внимание, что при определении конечных сроков расчета нужно руководствоваться и статьей 14 ТК РФ, где сказано о том, что если последний день действия соглашения приходится на нерабочий день, то тогда днем прекращения его действия является первый рабочий день

Автор подчеркивает, в таком случае, можно выдать зарплату сотруднику не в последний рабочий день (при условии прекращения договора в праздничный или выходной день), а в первый рабочий. Сотрудник не может выдвинуть претензии к работодателю.

Неизвестный автор комментирует статью 140 по-своему и дает такие пояснения к нормам данного нормативно-правового акта:

- когда заканчивается срок действия трудового договора, то сотруднику необходимо выдать всю полагающуюся по закону сумму средств. К таким выплатам можно отнести: оплату труда за отчетный период и зарплату за предыдущие периоды, если есть задолженность; штраф при несвоевременной выплате заработной платы; компенсация за неиспользованный отпуск и т.д. Не стоит забывать о том, что работодатель при увольнении обязан также выдать работнику и выходное пособие, а также другие выплаты, которые были закреплены контрактом или коллективным договором при увольнении. При этом сроком осуществления таких выплат является день, когда такой сотрудник был уволен. А уволен был он должен в последний день своей работы.

- может сложиться ситуация, когда сотрудник в последний официальный день своей работы отсутствовал, например, был на больничном, то тогда работодатель не может осуществить расчет в этот день. И даже если причины отсутствия работника были уважительные, то работодатель не имеет никаких законных оснований выплатить зарплату такому сотруднику. Расчет должен быть осуществлен не позже, чем следующий рабочий день после того, когда сам сотрудник предъявит требование о выплате;

- если же работодатель и работник не могут решить, какую же сумму необходимо выдать с кассы или перечислить на счет, то в указанные сроки необходимо выплачивать только ту сумму, в рамках которой обе стороны пришли соглашения. Спорную часть суммы выдавать не стоит до того момента, пока не будет достигнут компромисс.

Рассмотрим еще третий подход к ст. 140 ТК, который основывается на следующих нормах:

- В последние годы активно нарушается право сотрудника получить все свои заработанные деньги в день, когда такой сотрудник последний раз выходил на работу. И связано это с тем, что каждый работодатель по-своему трактует нормы, связанные с определением дня прекращения действия трудового договора. Многие работодатели почему-то считают, что сотрудник должен еще после увольнения ходить за своим расчетным листом и подписывать обходной лист. Но это абсолютно не правильно. Днем увольнения в обязательном порядке должен стать последний день работы сотрудника. И в этот день ему обязаны выдать расчетный лист и деньги.

- Если срок увольнения по действующим нормам может быть перенесен на другой день, то возможно и перенесение сроков выплаты. Такая ситуация касается момента, когда днем увольнения сотрудника считается нерабочий день. В таком случае допустимо осуществить выплату в первый рабочий день, после дня увольнения, если день увольнения пришелся на выходной или праздничный день.

- Нарушение сроков оплаты при увольнении должны нести за собой штрафы для работодателя. В таком случае работник в соответствии со ст. 236 ТК обязан получить не только законно полагающиеся ему выплаты в виде зарплаты и выходного пособия, но также и в виде процентов, начисленных за просрочку выплаты. Проценты должны быть начислены за каждый день просрочки, начиная со следующего дня после того дня, когда такие выплаты должны были быть перечислены на карту или выданы с кассы предприятия

Особенности заполнения записки-расчет

Вот ключевые правила, используйте их как памятку:

- Лицевая часть бланка содержит информацию о сотруднике, основания для принятия на работу и о расторжении трудового договора. Сначала отдел кадров указывает дату заключения и номер трудового контракта, Ф.И.О. работника, его должность, подразделение. Потом ставит дату приказа об увольнении, его номер, основание прекращения трудовых отношений, устанавливает количество дней неиспользованного отпуска для начисления компенсации или, если сотрудник брал отпуск авансом, сумму использованных дней для произведения удержаний. Подписывает первую страницу. Затем записка-расчет передается в бухгалтерию.

- На обратной стороне содержится информация для оплаты отпускных, сведения о заработной плате и прочих выплатах за период и итоговые причитающиеся работнику суммы. Для этого берется период в 12 месяцев до месяца увольнения и все выплаты, производимые работнику за это время.

- После заполнения всех граф бухгалтер заверяет записку-расчет подписью и передает дальше для проведения начислений причитающихся сумм.

- Расчетчик обрабатывает полученные сведения, вносит их в соответствующие графы бланка, касающиеся начислений и выплат. Потом определяет размер среднедневного заработка и сумму компенсации или сумму долга сотрудника, полагающуюся возврату. Расчет компенсации определяется путем умножения неиспользованных дней на среднедневной заработок.

- Помимо компенсации, начисляется заработная плата за отработанное время. Все начисления и удержания отражаются в расчетном листке, который выдается работнику, а платежные документы на выплату этих сумм передаются соответствующему специалисту бухгалтерии.

Для чего применяется записка расчет

Записка-расчёт при увольнении форма Т-61 утверждена приказом Росстата в качестве одного из документов, применяющихся в кадровом и бухгалтерских учетах при расторжении трудового договора. Предприятие может в своей деятельности использовать этот бланк, или же на основании него разработать собственный.

Сложившаяся практика устанавливает, что форма Т-61 или ее аналог должны формироваться на каждого человека в отдельности.

Изначально выписывает это документ кадровик при составлении приказа, внося соответствующие данные на лицевую сторону данного документа. Из содержания приказа он переносит информацию о наличии не использованного времени отдыха, а также дату предстоящего увольнения.

Завизировав указанную информацию, кадровик передает документ бухгалтеру, который осуществляет выборку данных за расчетный период и производит определение сумм расчета. Возможно, что у работника отсутствует данное время, а отпуск он использовал уже авансом. Тогда в бухгалтерии определяется, какую сумму отпускных ему необходимо вернуть предприятию.

В данном документе надо произвести также удержания, которые осуществляются в силу закона или иного локального нормативного акта. После этого бухгалтер определяет сумму выплаты сотруднику на руки и вносит ее в платежные документы. Далее записку расчет следует приложить к документам по расчету зарплаты за текущий месяц.

Как составить расчетный лист при увольнении

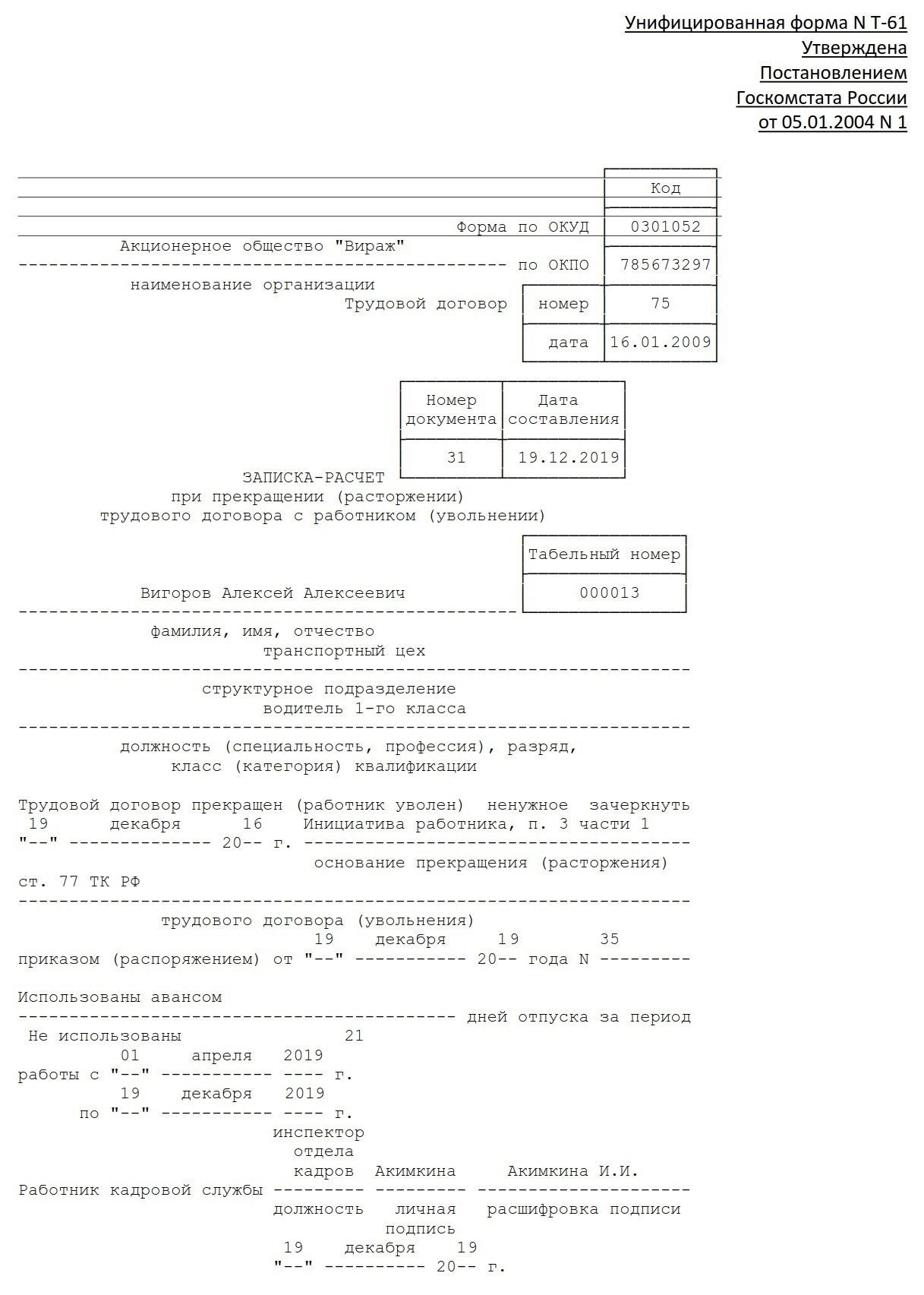

Записка-расчет по форме Т-61 распечатывается на одном листе, который состоит из оборотной и лицевой стороны. На титульном листе (лицевой стороне) прописываются:

- наименование и реквизиты компании-работодателя (либо ФИО предпринимателя);

- дата составления документа и его номер (согласно правилам документооборота в компании);

- сведения об увольняемом сотруднике: его ФИО, должность, подразделение, табельный номер при трудоустройстве;

- реквизиты срочного или бессрочного трудового договора, заключенного с сотрудником;

- дата приема работника в штат;

- дата увольнения, статья, по которой расторгается трудовой договор и основание для расторжения трудового договора (в качестве основания указывается выпущенный приказ об увольнении, его реквизиты должны соответствовать тем, которые прописаны в трудовой книжке);

- также указывается количество дней отпуска, которые были использованы сотрудником авансом и которые остались у него (если работник перерасходовал положенный ему отпуск, то оплаченные дни исключаются из расчета);

- дата составления документа.

В завершение указывается должность сотрудника, его подпись и расшифровка.

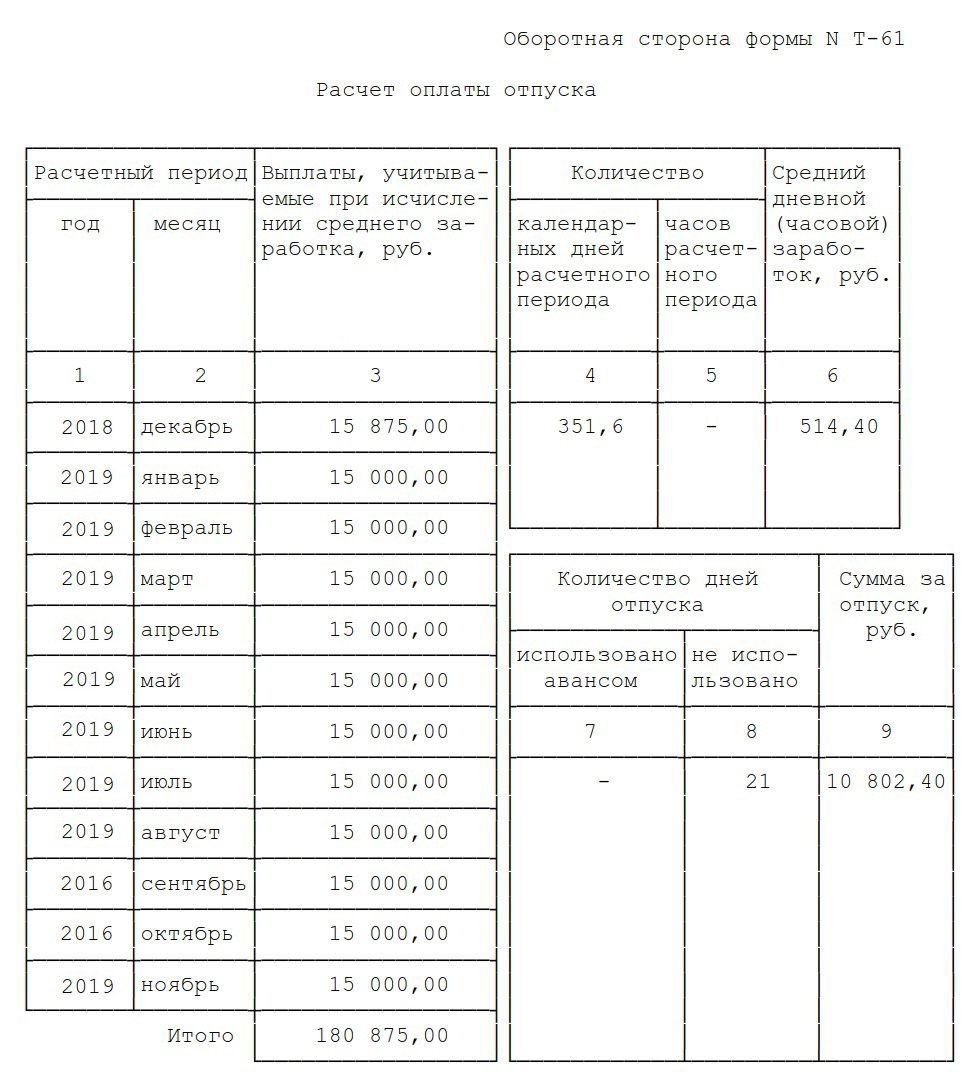

Первая таблица необходима для указания расчетного периода. В ней перечисляются месяцы, которые включены в расчет, и сумма полученного за этот период заработка.

Во второй таблице прописывается фактически отработанное количество дней в расчетном периоде и средний дневной заработок. В 4 графе нужно прописать количество рабочих дней, которые приходятся на отработанное время. 5 графу необходимо заполнить в отношении сотрудников, для которых установлен суммарный учет рабочего времени.

Третья таблица содержит количество отгулянных дней авансом и неиспользованных дней отпуска. На основании этого рассчитывается размер положенной компенсации за отпуск.

Для определения количества неиспользованных дней отпуска для заполнения формы Т61 первоначально рассчитывается количество положенных дней отпуска за время работы в компании.

Для сотрудников, отработавших 11 месяцев и более – это 28 дней (если им не положен дополнительный отпуск). Для отработавших неполный период количество полагающихся дней отпуска определяется как количество отработанных месяцев*продолжительность отпуска/12. Для определения количества неиспользованных дней, за которые полагается компенсация, нужно из положенных дней вычесть использованные.

- сумма выплачиваемой зарплаты (с учетом премий, предусмотренных в компании) за фактически отработанное время до увольнения, включая последний рабочий день;

- сумма за отпускные (это компенсация за неиспользованный отпуск, которая была рассчитана ранее) – это значение берется из графы 9;

- прочие начисления, которые выплачиваются сотруднику (это может быть выходное пособие или материальная помощь), которые указываются в графе 12;

- в 13 графе суммируются все указанные начисления из граф 10-12;

- остаток долга организации перед сотрудником указывается в графе 17;

- остаток задолженности сотрудника перед компанией нужно указать в графе 18.

В графе после таблицы итоговая сумма к выплате дублируется прописью и цифрами. Здесь также прописываются реквизиты платежной ведомости или РКО, которые стали основанием для получения суммы из кассы. Бухгалтер, который заполнял оборотный лист, должен расписаться и поставить дату подготовки расчета.

Обычно в компаниях не заполняют записку-расчет самостоятельно, а она формируется автоматически специализированными бухгалтерскими программами.

Законом не запрещается подготовка и хранение формы исключительно в электронном виде (в таком виде она может быть передана для ознакомления работнику). При этом документ должен быть подписан электронной цифровой подписью.

Сотрудник может проверить справедливость расчетов, используя специальный онлайн-калькулятор. Обычно сложности возникают с расчетом компенсации за неиспользованный отпуск, так как эта выплата имеет множество нюансов при вычислении. Поэтому работнику без специальной подготовки сложно рассчитать компенсацию самостоятельно. Гораздо удобнее использовать онлайн-калькулятор, который сам произведет все вычисления на основе заданных параметров.

Таким образом, в последний рабочий день работодатель обязан рассчитаться со своим сотрудником и передать ему записку-расчет, которая будет содержать обоснование выплаченной суммы. Записка-расчет составляется в произвольной форме, но чаще всего работодателями применяется унифицированная форма Т61, которая автоматически формируется в бухгалтерских программах.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Архив для всех конфигураций. Печатные формы новых Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 Промо

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0

.

*поправлено от 17.09.21

2 стартмани

Кто должен оформлять записку-расчет?

Заполнение формы т-61 возлагается на сотрудников двух служб предприятия:

В обязанности сотрудника кадровой службы входит заполнение граф, расположенных на лицевой части бланка. Это дата заключения трудового контракта и его номер, Ф.И.О. сотрудника, наименование должности, на которой он состоял, подразделения. Затем вносится информация об увольнении: дата составления приказа о прекращении контракта и номер, основание, на котором трудовые отношения были прерваны.

Затем специалист кадровой службы рассчитывает, сколько дней заслуженного отпуска оказались неиспользованными для начисления компенсации, или сумму дней отпуска, взятых сотрудником авансом для расчета удержания.

После того как все кадровые данные занесены, специалист кадровой службы заверяет записку своей подписью и передает ее для дальнейшего оформления в бухгалтерию.

Пример заполнения записки-расчета

Остановимся подробнее на том, как заполнить записку-расчет при увольнении по форме Т-61.

Записка-расчет по форме Т-61 предусматривает данные о выплатах за неиспользованный отпуск и иных, связанных с оплатой труда.

Лицевая сторона Т-61 содержит:

- Ф.И.О. (полностью) увольняемого сотрудника;

- основание увольнения: ссылку на норму ТК РФ;

- реквизиты Приказа о расторжении трудового соглашения;

- количество дней отпуска, использованных авансом и (или) неиспользованных;

- подпись лица, ответственного за составление записки-расчета.

На оборотной стороне Т-61 содержатся данные для определения суммы выплаты компенсации за неиспользованный отпуск, которая рассчитывается, как произведение неиспользованных дней отпуска (указано на титульном листе и в графе 8 оборотной стороны) и среднедневного заработка (графа 6 оборотной стороны).

Для того чтобы посчитать неиспользованные дни для заполнения Т-61, нужно:

рассчитать количество дней отпуска за все отработанное время в компании, исходя из того, что за каждый полный год сотруднику положено определенное количество дней (обычно 28), для неполного года можно воспользоваться формулой:

- рассчитать, сколько дней отпуска предоставлено за все время работы в компании;

- рассчитать, сколько неиспользованных дней отпуска осталось за работником по формуле:

При отрицательном результате или нуле сотруднику не полагается компенсация.

Среднедневной заработок для заполнения записки-расчета Т-61 считаем по формуле:

Считаем количество отработанных дней: расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу прекращения трудовых отношений (описывается в графах 1 и 2 оборотной стороны).

Количество отработанных дней в расчетном периоде за каждый полный месяц признается 29,3, за неполный рассчитывается по формуле:

Считаем базу для компенсации (указывается в графе 3 оборотной стороны помесячно): это зарплата и иные выплаты за отработанные дни. Не включаются в базу (п. 2, 3, 5 Положения о среднем заработке) выплаты, начисленные за неотработанные дни (отпускные, пособия), оплата дней командировки, выплаты, непосредственно не связанные с трудовой деятельностью работника (материальная помощь, оплата питания, проезда, обучения).

После определения суммы компенсации заполняется итоговая часть формы записки-расчета Т-61 — таблица с графами 10–19. Если в графе 19 получилась положительная сумма, именно она подлежит выплате увольняемому сотруднику.

Оборотная сторона формы Т-61

Записка-расчет при увольнении (форма Т-61). Правила заполнения документа

- Документ заполняется с двух сторон разными сотрудниками.

- Первая сторона должна быть заполнена сотрудником кадровой службы и в ней должны присутствовать следующие данные:

– номер трудового договора (срочного или бессрочного) с сотрудником;

– дата, когда сотрудник зачислен в штат;

Ссылка на примеры срочного и бессрочного договоров

– порядковый номер, присвоенный записке-расчету и дата ее заполнения;

– ФИО увольняемого сотрудника;

– его табельный номер;

– отдел или подразделение, в котором числится данный сотрудник;

– кто он по профессии и специальности, его должность.

Потом прописывается информация, касающаяся увольнения (или расторжения договора):

– дата, с которой сотрудник будет уволен;

– статья ТК РФ, согласно которой сотрудник будет уволен (основание для увольнения);

– присвоенный номер и дата приказа (Вы можете скачать пример заполнения данного приказа).

Указывается количество дней неиспользованного отпуска за период работы. Если сотрудник был в отпуске авансом, то вписывается количество лишних дней. Сумма за перерасходованные дни будет вычтена из расчета.

- После внесения всех данных кадровик ставит свою подпись и дату заполнения.

- Оборотная сторона бланка прописывается сотрудником бухгалтерии. Он должен внести данные в таблицу из 19 граф. Каждая графа предназначается для определенной информации. В графах с 1-ю по 9-ю указывается информация о расчете за дни отпуска, которые сотрудник не истратил.

– Графа 1 – год расчетного периода (необходим для вычисления среднего дневного заработка).

– Графа 2 – 12 календарных месяцев (до даты увольнения).

– Графа 3 – доход сотрудника за каждый из взятых месяцев, которые учитываются при увольнении.

– Графа 4 – количество календарных дней в расчетном периоде.

– Графа 5 – количество часов расчетного периода (необходимо указывать, если оплата почасовая).

– Графа 6 – средний заработок в день (строка «Итого» в графе 3 делится на число, указанное в графе 4).

– Графа 7- количество отпускных дней, которые были взяты авансом.

– Графа 8 – неиспользованные дни отпуска (количество).

– Графа 9 – денежная сумма за указанное количество неиспользованных дней отпуска, которая будет начислена сотруднику. Считается следующим образом: (графа 8 минус графа 7) умножить на графу 6.

В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

– Графа 10 – сумма выплачиваемой заработной платы.

– Графа 11 – сумма из графы 9 (за отпускные).

– Графа 12 – другие начисления, которые будут выплачены сотруднику.

– Графа 13 – общая сумма всех начислений.

– Графа 14 – подоходный налог, который удерживается от суммы начислений.

– Графа 15 – другие удержания;

– Графа 16 – общая сумма удержаний;

– Графа 17 – оставшаяся задолженность организации перед сотрудником;

– Графа 18 – оставшаяся задолженность сотрудника перед компанией.

– Графа 19 – итог, который должен быть выплачен при увольнении. Формула расчета – графа 13 минус графа 16 плюс графа 17 и минус 18.

- Общая сумма выплат записывается ниже таблицы, как прописью, так и цифрами. Также вносится номер платежной ведомости или РКО, которые служат основанием для выдачи денежной суммы из кассы.

- Бухгалтер, выполнивший все расчеты и оформивший форму Т-61, ставит свою подпись под внесенными им данными.

- Когда сотрудник увольняется, в его трудовую книжку вносится запись об увольнении. Также в личную карточку сотрудника (форма Т-2) делается пометка.

Какой бланк использовать

Записка-расчет (форма № Т-61) является документом первичного учета. Она утверждена постановлением Госкомстата РФ № 1 от 05.01.2004 и предназначена, чтобы рассчитать заработную плату и прочие выплаты сотруднику при расторжении трудового договора.

Работодатель не обязан пользоваться формой Т-61 при увольнении служащих. Она является рекомендательной и удобна тем, что программы кадрового и бухгалтерского учетов уже содержат унифицированный бланк Т-61. Но разрешено разработать и собственную форму записки-расчета, чтобы учесть особенности организации. Используйте Т-61 как основу, это упростит задачу.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани