Патентная система налогообложения в 2021 году (нюансы)

Содержание:

Налоги и обязательные платежи для ИП на патенте

В нашей стране для коммерческих структур действует несколько систем налогообложения. В зависимости от предприятия и вида деятельности можно использовать различные системы налогообложения. Коммерсант вправе выбирать наиболее благоприятный режим для ведения бизнеса.

Один из самых популярных режимов для предпринимателей малого бизнеса – Патентная система налогообложения (ПСН). Она проста и понятна для начинающих бизнесменов.

Постараемся разобраться, какие налоги и обязательные платежи для ИП на патенте приготовило государство.

Кто может использовать патент систему

Это очень удобная система для предпринимателей и очень выгодная. Коммерсант, работающий на патенте, платит намного меньше налогов, чем, например, упрощенец. Данный режим могут применять предприниматели, которые ведут коммерческую деятельность в регионе, где применяется патентная система.

Этот режим призван максимально облегчить жизнь коммерсанта, снимая с него ряд налоговых обязательств. Она является добровольной и совмещается с другими режимами налогообложения.

Данной системой налогообложения могут воспользоваться предприниматели, которые занимаются следующими видами деятельности:

- Парикмахерские услуги.

- Химчистка.

- Ремонт холодильников.

- Ремонт часов.

- Оказание услуг по перевозке грузовым транспортом.

- Пассажирские перевозки.

- Услуги по ремонту жилья.

- Услуги экскурсоводов.

- Розничная торговля, которая осуществляется без торговых залов.

Стоит отметить: в каждом субъекте РФ перечень видов деятельности может быть своим. Поэтому, чтобы узнать, попадает ли ваша коммерческая деятельность под патент, нужно воспользоваться специальным классификатором.

Если коммерческая деятельность отвечает всем требованиям региональных властей, то, используя эту систему, предприниматель освобождается от ряда налогов.

Преимущества использования патентного режима

Коммерсант, чья деятельность попадает под ПСН, может приобрести этот продукт в налоговой и больше там не показываться.

Снимается обязательство уплачивать налоги, заполнять декларации, остаются только обязательные страховые взносы.

Используя данную систему, коммерсант также освобождается от:

- Ведения бухгалтерского учета.

- Использования кассового аппарата.

- Уплаты НДС.

- Уплаты НДФЛ.

- Уплаты налога на прибыль.

Необходимый налог уже включен в патентную систему.

Как же рассчитывается налог на патент, от каких показателей зависит конечная стоимость патента?

Расчет патента

Чтобы узнать стоимость патента, можно зайти на сайт налогового органа и через калькулятор рассчитать налог патента. А можно и самостоятельно произвести расчет. Для этого есть таблица, называемая базовой доходностью для конкретного региона. Для начала воспользуемся формулой:

ПД * 6% = СП,

где ПД – доход потенциально возможный, СП – итоговая стоимость патента.

К примеру, вы занимаетесь оказанием услуг населению по химической чистке. В таблице указан патент стоимостью 178 000. Используем калькулятор: 178 000*6% = 10 680. То есть патент на год без наемных работников будет стоить указанную сумму.

Как платится патент

Патент оплачивается не сразу, а выплачивается частями. Треть суммы платится в первые три месяца использования, затем вторая часть уплачивается до полугода в полном объеме.

Например, наш патент стоит 10 680 рублей. По окончании трех месяцев деятельности предприниматель уплачивает 3 560 рублей, затем оставшуюся сумму – 7 120 уплачивает к половине года.

Для многих мелких предпринимателей такая система очень удобна. Во-первых, государство дает возможность начинающему бизнесмену заработать, а затем уже платить деньги, а во-вторых, избавляет от заполнения налоговых деклараций.

Если коммерческая деятельность не приносит дохода в 60 миллионов рублей и если в штате сотрудников не более пятнадцати человек, коммерсант вправе использовать данный режим. Одно нужно помнить, что обязательные страховые взносы в Пенсионный фонд и фонд мед. страха коммерсант как за себя, так и за сотрудников уплачивать обязан.

Срок действия патента выдается на год. Можно приобрести патент даже на один месяц, но тогда за него придется заплатить сразу. Получить его можно с любого срока, но максимальный срок — двенадцать месяцев. Затем можно снова обратиться в налоговый орган.

Как получить патент коммерсанту

Если предприниматель решил приобрести патент, нужно написать заявление в Налоговый орган, но сделать это нужно не позднее десяти рабочих дней до начала деятельности.

В обязательном порядке указать вид деятельности, которой собираетесь заниматься. Бланк–заявление можно получить на сайте налоговиков или скачать с любого бухгалтерского сайта.

Оплата страховых взносов ИП в 2017 году

ИП производит оплату страховых взносов в 2020 году по той же схеме. То есть, перечисление платежа должно произойти не позже 15 числа следующего месяца. Дата может быть смещена, если 15 число – это выходной или праздничный день. Например, оплата страхового взноса за март 2020 года должна быть произведена не позднее 17 апреля, так как 15 и 16 число – выходные дни.

После того, как оплата страховых взносов ИП в 2020 году будет произведена, следует отчитаться в соответствующих органах. Если раньше организация должна была составлять отчеты в ПФР и ФСС, то сейчас эти документы будет заменять единый отчет по взносам в ФНС.

Сдавать его необходимо ежеквартально, иначе к ИП будут применены штрафные санкции – 5 % от неуплаченной суммы платежей, но не менее тысячи рублей. В 2020 году отчетность по новой форме бизнесмены должны будут сдать уже в апреле.

Кому подходит патентная система налогообложения?

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла

Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

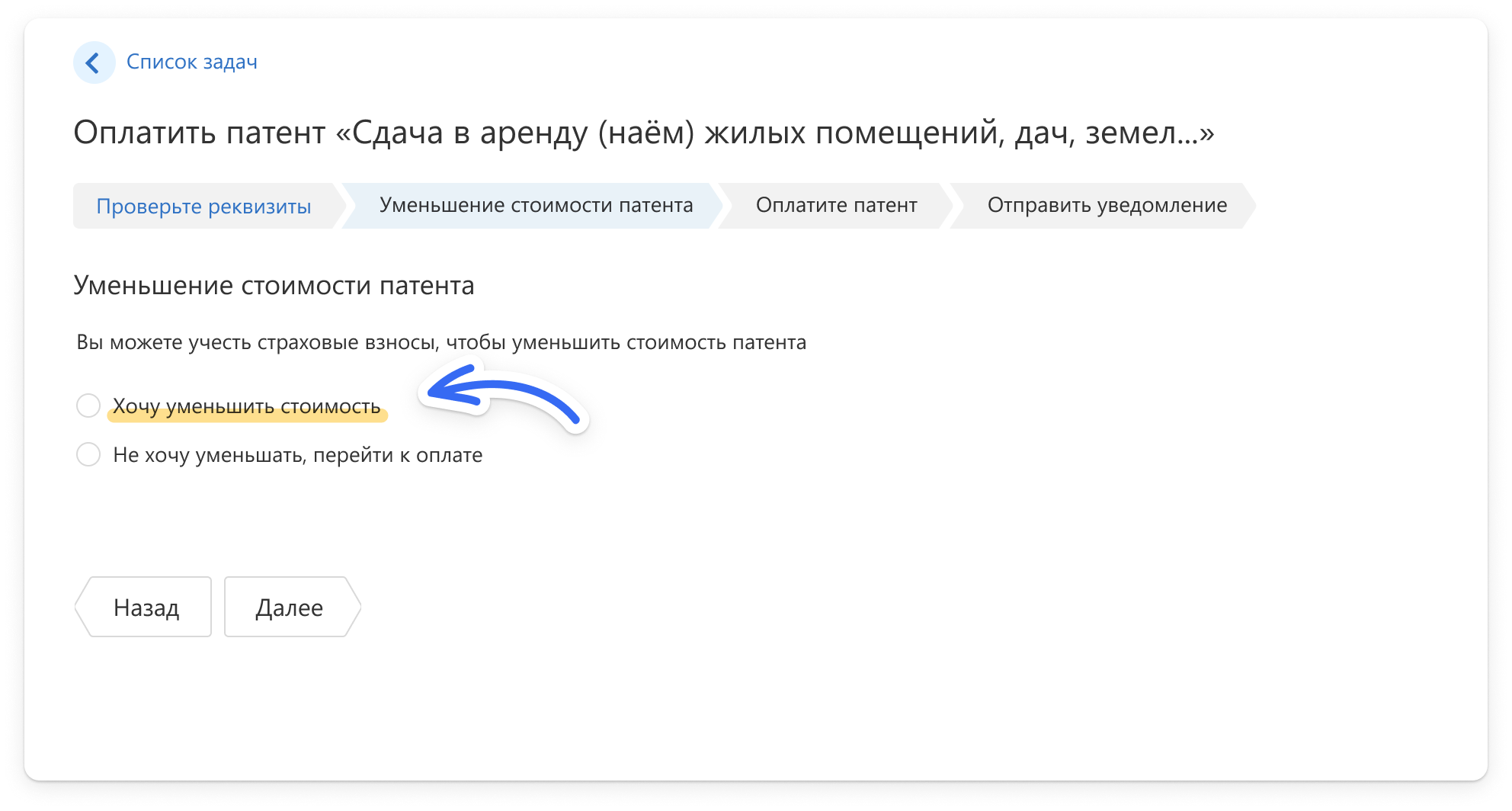

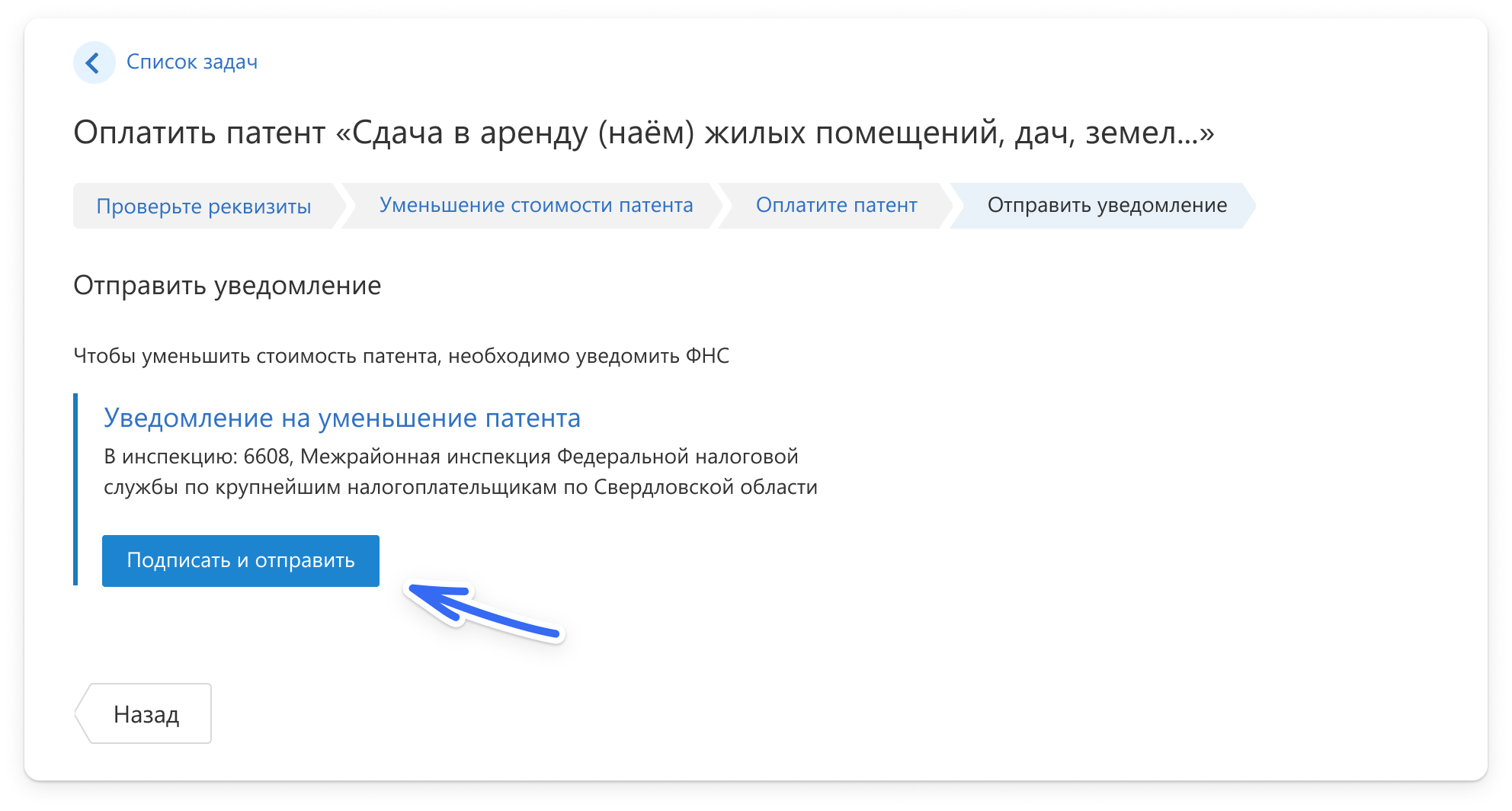

Для уменьшения налога нужно подать уведомление

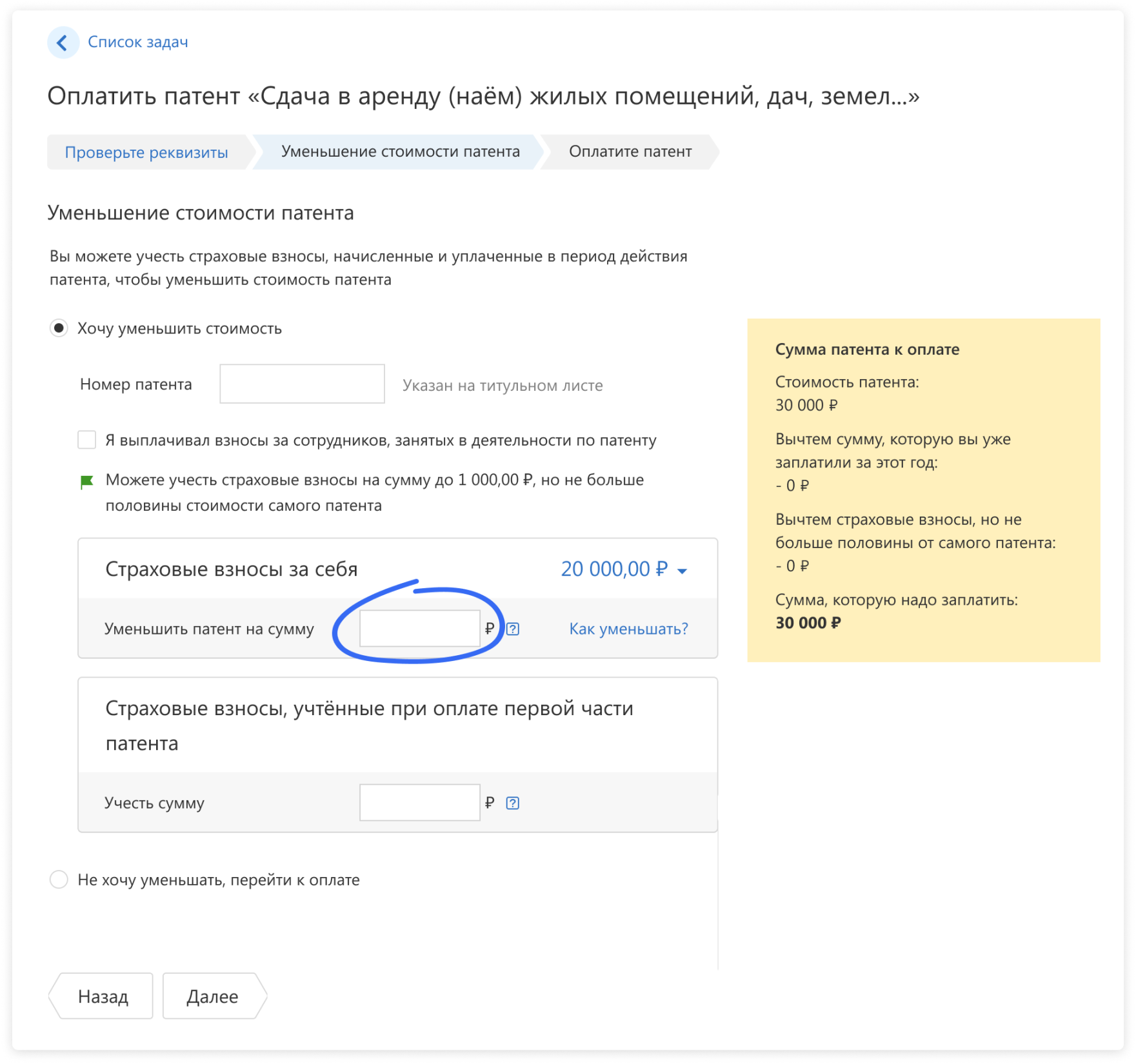

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

От каких налогов ИП на патенте освобождены?

Использование режима патентного налогообложения имеет свои преимущества. Индивидуальный предприниматель, использующий ПСН, освобожден от уплаты следующих видов налогов:

- налог на имущество физических лиц (освобождается только имущество, которое используется в деятельности в рамках этой системы);

- НДФЛ (только те доходы, которые получены были от деятельности в рамках системы);

- НДС (также освобождаются только те операции, которые осуществлялись в рамках системы ПСН, исключением служат: при ввозе товаров на территорию РФ, при осуществлении деятельности, облагаемых в соответствии со статьей 174.1 НК РФ).

Как учитывать доходы при совмещении УСН с патентом

Все доходы нужно распределить по системам налогообложения: отдельно учесть доходы от бизнеса на УСН, отдельно — от бизнеса на патенте.

- Доходы на УСН записывайте в КУДиР и учитывайте при расчёте налога.

- Доходы на патенте записывайте в книгу учёта доходов по патенту. Они не влияют на размер налога. Если вы применяете несколько патентов по разным видам деятельности, будет достаточно одной КУД. Но совместить КУДиР и КУД в одной форме в любом случае нельзя: в этом и есть суть раздельного учёта.

Чтобы удобнее разделять доходы, можете открыть два банковских счёта. Тогда доходы от бизнеса на разных системах налогообложения вы не перепутаете.

Например, у Андрея кафе на патенте и оптовая торговля тортами на УСН. В кафе гости платят наличными или банковской картой. Безналичные оплаты поступают на счёт в Тинькофф-банке. А оптовые покупатели перечисляют деньги на другой счёт — в банке Точка. В УСН Андрей учитывает только деньги на счёте в Точке. Остальные доходы в расчёте налога не участвуют.

Если вы совмещаете УСН с патентом, в Эльбе в реквизитах счёта выберите, в какой из систем автоматически учитывать платежи по нему.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Частный случай уменьшения

Под этот частный случай подпадает большое количество предпринимателей, работающих без наемных сотрудников, и у которых стоимость патента менее суммы страховых взносов.

Как видно на изображении, стоимость патента на 2021 год составляет 14 400 ₽. Страховые взносы на 2021 год предусмотрены в размере 40 874 ₽. В этом частном случае предпринимателю не придется платить налог совсем.

Когда подавать уведомление об уменьшении суммы налога?

Чтобы не оплачивать первую треть стоимости патента, уведомление следует подать в ФНС до 1 апреля 2021 года. До этого времени должны быть уплачены страховые взносы в размере не менее 14 400 ₽.

Если по каким-то причинам страховые взносы не будут уплачены до 1 апреля 2021 года, первую треть суммы налога следует уплатить. Уведомление об уменьшении суммы налога можно будет подать после уплаты взносов. После зачета суммы страховых взносов в счет стоимости патента следует подать заявление о возврате излишне уплаченного налога.

Как изменится патент в 2021 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2021 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2021 года.

Основания для уплаты страховых взносов

Применение ПСН обязывает ИП уплачивать страховые взносы во внебюджетные фонды (с 2017 года – в ИФНС) за себя и наемных работников, предельная численность которых при патенте составляет 15 человек.

| Условие | ИП без наемных работников | ИП, выступающий работодателем |

| Обязанность по исчислению взносов | Страхование предпринимателя | Взносы исчисляются за ИП и наемных работников |

| Период исчисления | С первого дня осуществления деятельности | С месяца найма работников с определением базы по каждому лицу |

| Величина взносов | Зависит от базовой доходности ИП с учетом минимального размера | Тарифы, установленные законодательством |

При определении базовой доходности учитываются нормы регионального законодательства в отношении вида деятельности, ограниченного патентом.

Как Эльба помогает уменьшить патент

Отправка уведомления на уменьшение патента включена в задачу по оплате патента: Отчётность → Актуальные задачи → Оплатить патент. На одном из шагов Эльба просто задаст вопрос, хотите вы уменьшить патент на страховые взносы или нет?

И если хотите — надо будет указать, на какую именно сумму.

И если хотите — надо будет указать, на какую именно сумму.

При совмещении УСН и патента Эльба по умолчанию предложит учесть всю возможную сумму взносов в УСН. Но вы можете вручную отредактировать суммы к уменьшению в обеих задачах: и по оплате УСН, и по оплате патента.

После этого Эльба подготовит платёжку на оплату патента уже с вычетом страховых взносов, а уведомление заполнит и отправит автоматически в нужную налоговую. Вот и всё =)

При совмещении патента с УСН важно распределять взносы пропорционально доходам и не уменьшать налоги на одну и ту же сумму (см. чек-лист выше)

А если у вас есть несколько патентов, нужно самостоятельно выбрать, какую сумму взносов в каком патенте учесть.

Как вести раздельный учёт расходов при совмещении УСН с патентом

Если вы совмещаете УСН «Доходы минус расходы» с патентом, важно правильно распределять расходы. Расход учитывают по той системе налогообложения, к которой он относится

Иногда бывают сложные ситуации, когда расход нельзя отнести только к одной из систем. Распространённый пример — аренда офиса.

Учитывайте такой расход пропорционально доходам по каждой из систем. Если вы получаете одинаковые доходы, то только половину общего расхода вы можете учесть в УСН.

Некоторые расходы Андрея относятся и к патенту, и к УСН — аренда помещения и зарплата сотрудников. Месячный доход от кафе 300 000 рублей, а от оптовой торговли 150 000 рублей. Общих расходов за месяц 100 000 рублей. В УСН можно учесть только 33 333 рублей = 100 000 рублей х (150 000 рублей/450 000 рублей).

При проверке налоговая может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Для раздельного учёта можно завести отдельную книгу. Закон не устанавливает её форму, поэтому можете разработать удобную для вас. Записывайте в неё доходы и расходы по каждой из систем, а также общие расходы. А в конце месяца подводите итоги и распределяйте общие расходы по разным системам.

Сколько платить за патент?

Ещё один плюс патента — вы заранее знаете, сколько налога заплатите. И эта сумма не зависит от ваших настоящих доходов. Для расчёта налога берётся потенциальный доход — сколько по мнению властей вы можете заработать за год. Потенциальный доход устанавливают в региональном законе. Он зависит от таких показателей: число работников или транспортных средств, площадь магазина или кафе.

Катя — мастер маникюра из Екатеринбурга. Сначала она работала одна и купила патент с января на год за 13 500 рублей. В июле она нанимает сотрудника. Патент для ИП с сотрудником стоит дороже, чем патент для одного ИП. Поэтому Кате придётся купить второй патент на 6 месяцев за 12 608 рублей. По её предыдущему патенту сумма пересчитается.

В некоторых регионах есть налоговые каникулы для предпринимателей на патенте, которые ведут бизнес в социальной, научной или производственной сфере. На «каникулах» можно не платить налог два налоговых периода (если патенты на год — на два года, если на месяц — на два месяца). Узнайте, попадаете ли вы под них, в статье «Налоговые каникулы ИП».

От каких налогов освобождены ИП на патенте?

Патент освобождает сразу от нескольких налоговых сборов: НДФЛ, НДС, а также налога на имущество, которое используется для ведения предпринимательской деятельности. Впрочем, есть несколько тонкостей:

-

ИП на ПСН действительно освобождаются от выплаты НДФЛ. Однако это касается лишь доходов от патентной деятельности. Все, что выходит за рамки патента – облагается налогом в полной мере. К примеру, если ИП выбрал патент с видом деятельности «Парикмахерские услуги» и решил продать лишнее кресло или зеркало, то заплатить НДФЛ с полученных денег все же придется.

-

Если у предпринимателя есть наемные работники, то он должен регулярно перечислять за них НДФЛ.

-

НДС придется заплатить, если речь идет об импорте товаров, либо о счетах-фактурах с НДС.

Что же касается налога на имущества, то освобождение не действует, если объект облагается по кадастровой стоимости. Уточнить этот вопрос можно на сайте ФНС: согласно НК местные власти регулярно публикуют списки подобной недвижимости.

Таким образом, предприниматель на ПСН оплачивает:

-

налог в виде стоимости самого патента;

-

обязательные страховые взносы за самого себя;

-

взносы в ПФР и ФСС за сотрудников – кстати, с 2021 года на эту сумму можно вычесть из стоимости патента (ранее мы уже писали об этом);

-

НДФЛ за сотрудников.

Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

Чтобы перейти на патент с первого дня существования ИП, подайте заявление вместе с документами на регистрацию бизнеса.

Заявление заполняйте на компьютере или вручную печатными буквами. Буквы заглавные, цвет — чёрный, в одной ячейке — один символ.

Бумажное заявление на получение патента состоит из нескольких листов.

Первый лист — сведения об ИП

| Поле | Как заполнить? |

|---|---|

| ИНН | |

| Код налогового органа | |

| ОГРНИП | Указан в свидетельстве о регистрации ИП или в выписке из ЕГРИП. Не заполняйте, если переходите на патент с первого дня существования ИП. |

| Код субъекта РФ | Совпадает с первыми двумя цифрами кода налоговой |

| Адрес | Прописка по паспорту |

| Срок патента | От 1 до 12 месяцев, но в рамках одного года |

| Начало действия патента |

Не нужно заполнять, если подаёте заявление одновременно с регистрацией ИП. В остальных случаях — не раньше, чем через 10 рабочих дней после подачи заявления. Можете указать любую дату, но лучше — первый день месяца. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя, договор аренды помещения (его может попросить налоговая, если вы занимаетесь розничной торговлей или общепитом. |

| Достоверность и полноту сведений подтверждаю |

Если ставите «1», повторно указывать ФИО ИП не нужно. Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Второй лист — сведения о виде деятельности

Например, если вы репетитор из Екатеринбурга:

- вид предпринимательской деятельности: услуги по обучению населения на курсах и по репетиторству;

- код — 156616.

В зависимости от наличия наёмных работников укажите «1» или «2». Если поставили «1», посчитайте среднюю численность работников. Для этого сложите среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам.

Налоговая ставка — в большинстве случаев 6%. Тогда ссылка на норму закона не нужна.

Если вы попадаете под налоговые каникулы, то указываете ставку 0% и ссылаетесь на пункт и статью регионального закона, который ввёл каникулы для вашего бизнеса.

В Крыму и Севастополе ставка — 4%. Когда выберете регион, Эльба определит её автоматически.

Третий лист — параметры бизнеса

Из следующих трёх листов заявления вам нужно выбрать только один. Это зависит от вида деятельности на патенте.

Перевозка пассажиров или грузов автомобильным или водным транспортом — лист «Сведения о транспортных средствах»

При заполнении обратите внимание на подсказки внизу страницы

Сдача жилья в аренду, розничная торговля или общепит — лист «Сведения по каждому объекту, используемому для осуществления предпринимательской деятельности»

При заполнении обратите внимание на подсказки внизу страницы.

Что дальше

- Пронумеруйте и распечатайте только заполненные листы заявления.

- Скрепите листы заявления скрепкой. Сшивать и заверять у нотариуса его не нужно. До посещения налоговой заявление не подписывайте.

- Отнесите заявление в налоговую по месту прописки, если ведёте бизнес в своём регионе, или в любую налоговую другого региона.

- Подпишите заявление при инспекторе, который его принимает.

- После подачи заявления подождите 5 рабочих дней и сходите в налоговую, где вам выдадут патент или отказ в его получении.

- Сразу возьмите в налоговой реквизиты для оплаты стоимости патента.

- Зарегистрируйтесь в Эльбе, чтобы вести бизнес без бухгалтера и выставлять документы для клиентов за несколько кликов.

Если хотите узнать больше о патенте, читайте нашу статью «Патентная система налогообложения: сколько платить и как перейти».

Статья актуальна на 05.02.2021

Налоговые каникулы

Налоговые каникулы — это мера поддержки предпринимательства, которая предоставляет возможность индивидуальным предпринимателям находящийся на патентной системе налогообложения получить налоговую ставку в размере 0%. Для этого им нужно соответствовать определенным критериям. К ИП предоставляются следующие требования:

- впервые зарегистрированные в период с 2015-2020 гг. и должны осуществлять деятельность в сферах производства, социального, научного развития и бытовых услуг (п. 3 ст. 346.50 НК РФ);

- получить могут только в течение двух лет с момента перехода;

- в каждом субъекте Федерации могут выдвигаться отдельные требования к ИП на ПСН.

Право предоставлять или не предоставлять налоговые каникулы решают региональные власти. Список видов экономической деятельности также устанавливается в каждом регионе по отдельности.

Потенциальный доход превышает фактический

Допустим, потенциальный годовой доход ИП по патенту составил 400 000 ₽. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы потенциального дохода, превышающей 300 000 ₽, если реальный годовой доход по данным налогоплательщика составил 200 000 ₽?

В этом случае, как и в предыдущем, базой для исчисления дополнительного взноса на пенсионное страхование является потенциальный доход, который по условию равен 400 000 ₽. Индивидуальный предприниматель обязан уплатить вместе с суммой фиксированного взноса и 1% от 400 000 – 300 000 = 100 000 ₽ в размере 1 000 ₽.