Какую часть зарплаты нужно платить в качестве аванса?

Содержание:

Понятие, суть аванса

Аванс является одним из способов предварительной оплаты, а понятие предварительной оплаты расценивается, как обязанность покупателя, заказчика и т.д. оплатить товар, услугу или работу полностью или частично до передачи продавцом товара, оказания исполнителем услуги, выполнения подрядчиком работы. В разного рода словарях аванс также определяется как денежная сумма, предварительно выплачиваемая в счет предстоящих платежей. Приведем некоторые примеры определения понятий:

Аванс — деньги или другие материальные ценности, выдаваемые в счет предстоящих платежей (Толковый словарь Т.Ф.Ефремовой).

Аванс – деньги (или другие ценности), выдаваемые вперед в счёт заработка, причитающихся кому-н. платежей (Толковый словарь С.И.Ожегова).

Аванс — предварительная выплата заказчиком некоторой денежной суммы в счёт предстоящих платежей за поставляемые товары, выполняемые работы, услуги… / Часть заработной платы, выдаваемая вперёд в счёт ежемесячного заработка; день её выдачи… (Большой толковый словарь русского языка. — 1-е изд-е: СПб.: Норинт С. А. Кузнецов. 1998)

Аванс — (от фр. avance) — денежная сумма или другая имущественная ценность, выдаваемая вперед в счет условленных платежей или предстоящих расходов. Аванс, как и задаток, служит доказательством заключения договора, но не обеспечивает его реального исполнения, поскольку при неисполнении обязательства он подлежит возврату, и не более того. поэтому всякий предварительный платеж считается а., если в письменном соглашении сторон договора прямо не указано, что это задаток (Однотомный большой юридический словарь. 2012).

Аванс (франц. avance) — предварительная выплата заказчиком определенной денежной суммы в счет предстоящих платежей за поставленные ему товары, выполняемые для него работы, услуги. Обычно в виде аванса выплачивается часть будущей суммы оплаты, составляющая до 50% ее общего объема. Аванс представляет форму предоплаты, призванную заинтересовать исполнителя, гарантировать получение денег со стороны заказчика, возместить предстоящие расходы исполнителей. В случае расторжения договора аванс подлежит полному или частичному возврату. Распространенные формы аванса: выдача работнику заранее части заработной платы, предоставление денежных сумм командированному перед выездом в командировку. Аванс засчитывается как часть оплаты при окончательном расчете заказчика с исполнителями. Выдача средств в счет предстоящих расходов называется авансированием, предоплатой (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011)).

Правила расчета аванса в 2019 году

Выплата зарплаты за первую половину месяца должна производиться с пятнадцатого по тридцатое число. Денежные средства предоставляются за фактически отработанный период. Размер выплаты определяется окладом сотрудника.

Выплата зарплаты за первую половину месяца должна производиться с пятнадцатого по тридцатое число. Денежные средства предоставляются за фактически отработанный период. Размер выплаты определяется окладом сотрудника.

Рассмотрим несколько важных правил, применяемых к расчету оклада:

- Применение коэффициента 0,87 к авансу. С аванса не взимается налог 13%, он исчисляется с полного оклада. То есть, бухгалтера по итогам месяца рассчитывают налоговый взнос от всего дохода гражданина;

- Аванс считается за фактически отработанные дни. Во избежание финансовых потерь руководство выплачивает аванс только за реально отработанные дни в первой половине месяца. Таким образом, платежка формируется путем умножения среднедневного дохода на дни присутствия на рабочем месте. Вычитаются не только выходные и праздники, но и дни отпуска и болезни;

- Премии не входят в аванс. Все дополнительные стимулирующие программы в виде выплат не идут в аванс. Единственное исключение обязательные надбавки, например, за стаж или выслугу лет. Бонусы определяются по итогам месяца, поэтому добавляются в заработную плату.

Минимальный размер аванса

На законодательном уровне не указан минимальный размер аванса. Во-первых, в нормативных документах это понятие звучит как первая половина заработной платы. Во-вторых, руководство компании вправе самостоятельно устанавливать размер платежа. В большинстве случаев работодатели рассчитывают аванс, как половину оклада без учета премий, но включая надбавки.

На законодательном уровне не указан минимальный размер аванса. Во-первых, в нормативных документах это понятие звучит как первая половина заработной платы. Во-вторых, руководство компании вправе самостоятельно устанавливать размер платежа. В большинстве случаев работодатели рассчитывают аванс, как половину оклада без учета премий, но включая надбавки.

С аванса не платится налог, но он учитывается при расчете суммы. Отметим, что отпускные и больничные также не включаются в этот платеж. В отношении этих выплат действуют другие правила и сроки предоставления.

Полезно! Если человек в первой половине месяца полностью отсутствовал на работе по объективным причинам, то руководство вправе не платить аванс. Но если сотрудник был хотя бы один день, то расчет он получит по фактически отработанному времени.

Необходимые показатели при расчете

Когда бухгалтер занимается расчетом аванса, он не имеет окончательных сведений относительно активности сотрудника за весь расчетный период. В связи с этим итоговые вычисления формируются при выплате зарплаты. Поэтому даже если в рамках аванса были какие-то ошибки, их допустимо откорректировать с последующей выплатой.

Когда бухгалтер занимается расчетом аванса, он не имеет окончательных сведений относительно активности сотрудника за весь расчетный период. В связи с этим итоговые вычисления формируются при выплате зарплаты. Поэтому даже если в рамках аванса были какие-то ошибки, их допустимо откорректировать с последующей выплатой.

Для расчета используются следующие показатели и документы:

- выплаты за предыдущие периоды, если сотрудник трудоустроен более трех месяцев и не было серьезных изменений в размере оклада;

- тарифная сетка, принятая на предприятии;

- расписание работы служащих с отметками о присутствии;

- различные приказы — на отпуск, на внеурочную работу и так далее.

Если у сотрудника есть финансовые обязательства, то их бухгалтер учесть обязан. Например, алиментные платежи, взимаемые в принудительном порядке или выплаты по компенсации ущерба.

Примеры расчетов

Существует два базовых способа расчета аванса: с учетом выходных и без. Второй вариант — более простой, но не всегда точный. Также могут возникнуть переплаты, если человек преждевременно расторгнул трудовой договор.

Существует два базовых способа расчета аванса: с учетом выходных и без. Второй вариант — более простой, но не всегда точный. Также могут возникнуть переплаты, если человек преждевременно расторгнул трудовой договор.

Когда оклад рассчитывается на основании фактических дней на работе, то показатели более точные и проще сформировать выплату по авансу. Принцип следующий:

- высчитывается среднедневной доход служащего путем деления оклада на количество рабочих дней в месяце;

- полученный показатель умножается на фактически отработанное время за первую половину месяца.

Подобная схема более сложная, чем просто деление дохода на два, но более правильная. Есть месяца, например, май, когда с первого по пятнадцатое число много праздников и выходных дней.

Внимание! Если выдача аванса производится в последний день месяца, то НДФЛ высчитывается с заработной платы за первую половину расчетного периода. Немногие предприятия практикуют данную схему, так как она усложняет вычисления

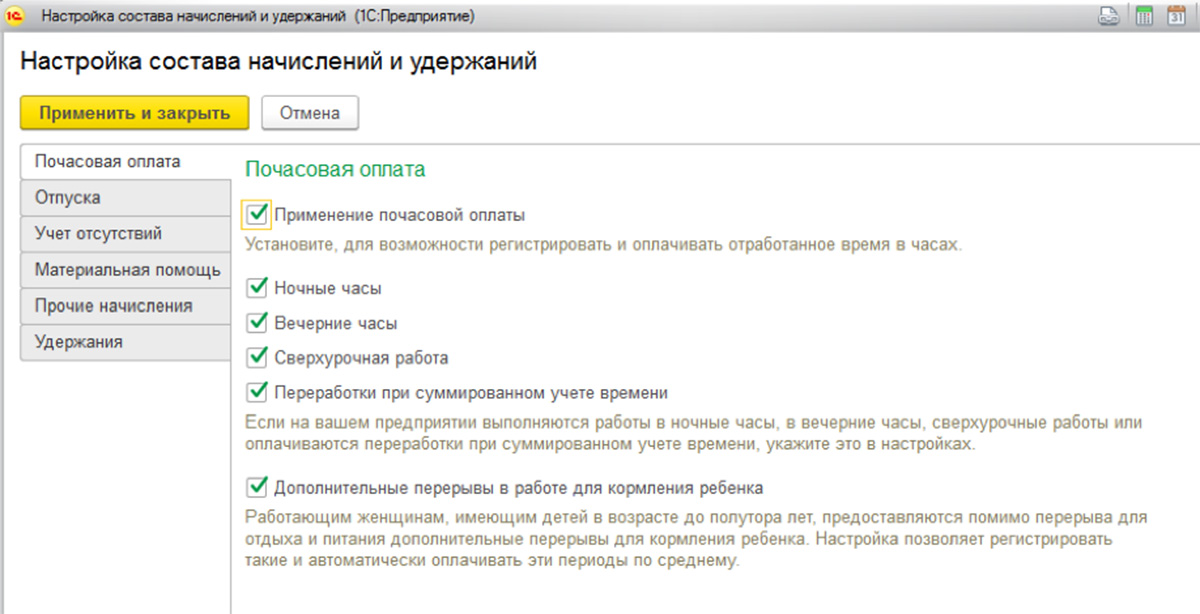

Как настроить начисления и удержания. Изучение показателей для расчета заработной платы

Здесь нужно выбрать настройки, которые программа использует для создания видов расчетов, показателей расчета заработной платы, которые будут применены в формулах новых начислений и удержаний.

Чтобы настроить новые начисления или созданные удержания, нужно зайти в меню «Настройка/Начисления/Удержания».

Разобраться с порядком изменений можно на примере нового начисления.

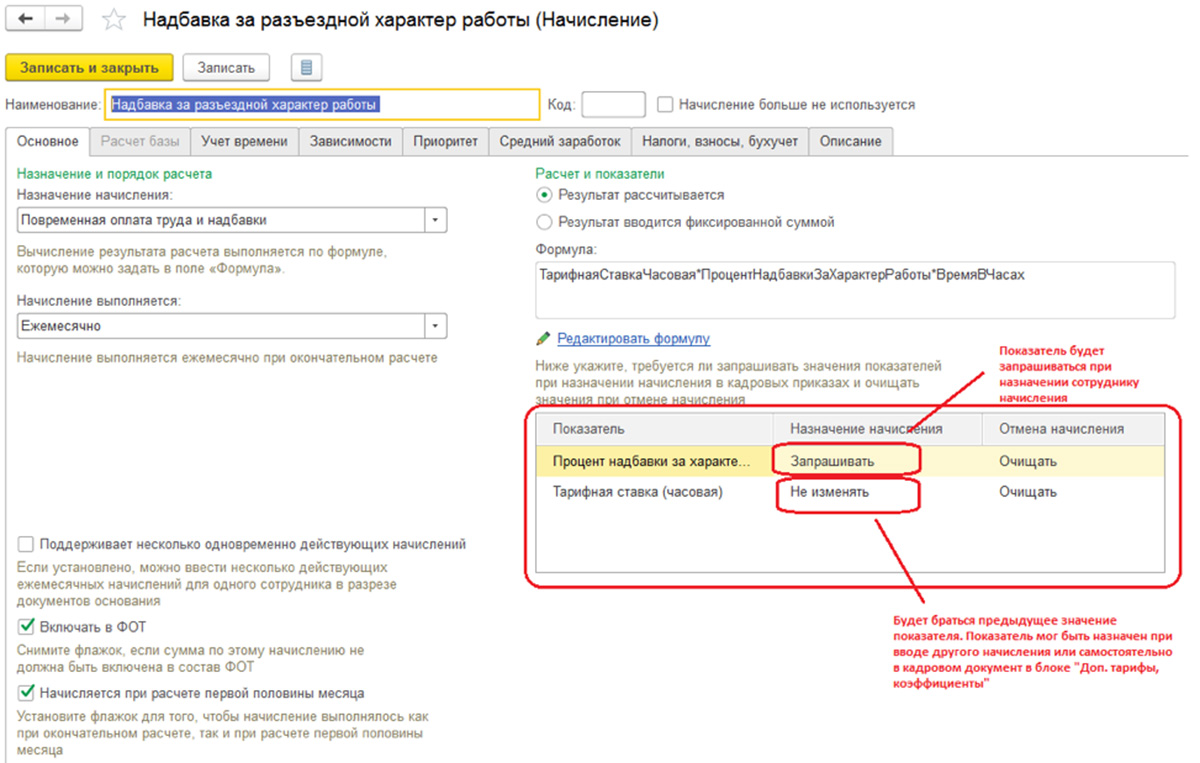

Нужно зайти во вкладку «Основное» и заполнить:

Назначение начисления дает возможность автоматически заполнить некоторые соответствующие реквизиты. Например, если выбрано «оплата отпуска», начисление будет выполнено в лпции «Отпуск», по коду дохода НДФЛ – 2012, при этом блокируется опция «Средний заработок».

Способ выполнения. Заполняется для определенного назначения, например, если выбрана настройка «Повременная оплата труда и надбавки», то появится доступ к следующим позициям:

- ежемесячно;

- для отдельного документа;

- для отдельных месяцев;

- только если выполнен ввод значения показателя;

- только если определен вид учета отработанного времени;

- только если время пришлось на праздничные дни.

- Поддержка нескольких начислений, которые действуют одновременно. Когда установлен этот признак, система позволяет ввести несколько видов начислений сразу в одном месяце на основании созданных документов.

- Включение в ФОТ. Если выбрана эта настройка, начисление будет включено в фонд оплаты труда.

- Начисление при расчете первой половины месяца. Когда установлен этот признак, вид расчета применяется при расчете авансовых выплат опцией «Начисление за первую половину месяца».

- Заполняя блок «Постоянные показатели», требуется отметить, по каким именно данным необходимо запрашивать ввод значений, а по каким нужно очищать значение, если начисления отменены.

В формуле начисления требуется прописать:

ТарифнаяСтавкаЧасова*ПроцентНадбавкиЗаХарактерРаботы*ВремяВЧасах.

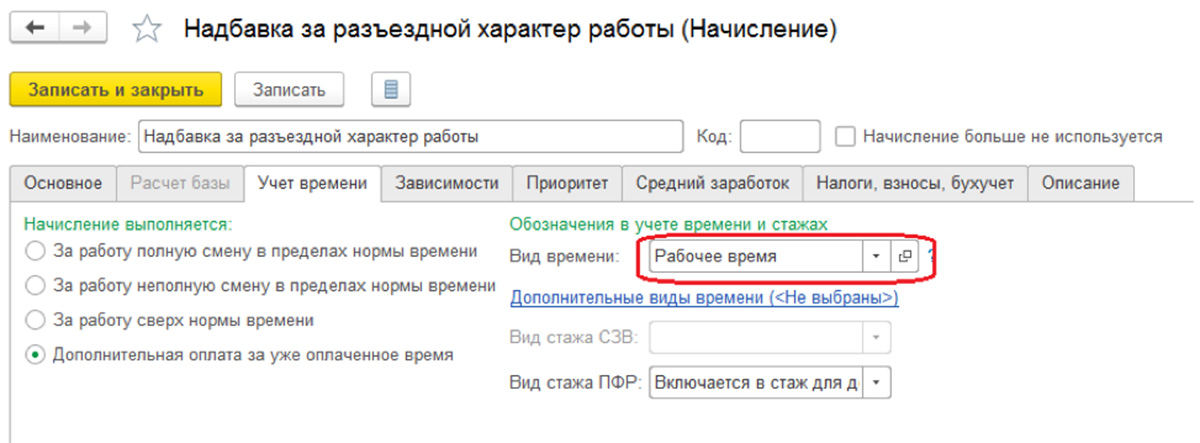

При заполнении вкладки «Учет времени» нужно указать вид соответствующего начисления:

- Работа полную смену в пределах нормы. Этот вид расчета фиксирует отработанное время. Настройки устанавливают для основного планового начисления за целый день.

- Работа неполную смену в пределах нормы. Эта опция фиксирует отработанное время. Настройки применяют начисления времени внутрисменно.

- Работа сверх нормы. Может быть установлена, например, для начисления, которым оплачивают работа во время праздников и т.п.

- Дополнительная оплата за время, которое уже оплачено. Такая настройка задается для премий, доплат, надбавок и т.п.

- Полные\Неполные смены. Эти настройки задаются для начислений, которыми оплачиваются отклонения от графика: командировочные, отпускные и т.п.

Необходимо указать вид времени, который применяется для учета в показателях «ВремяВДнях», «ВремяВДняхЧасах», «ВремяВЧасах».

В этом примере нужно указать «Рабочее время», такая опция предопределяет все виды времени, для которых установлен упомянутый признак.

При работе с вкладкой «Зависимости» необходимо указать начисления, а также удержания, в базе которых находятся данные сведения. Для вытесняющих начислений предназначена вкладка «Приоритет», их вводят в соответствующие поля. Во вкладках «Налоги, взносы, бухучета» и «Средний заработок» следует настроить порядок учета и налогообложения.

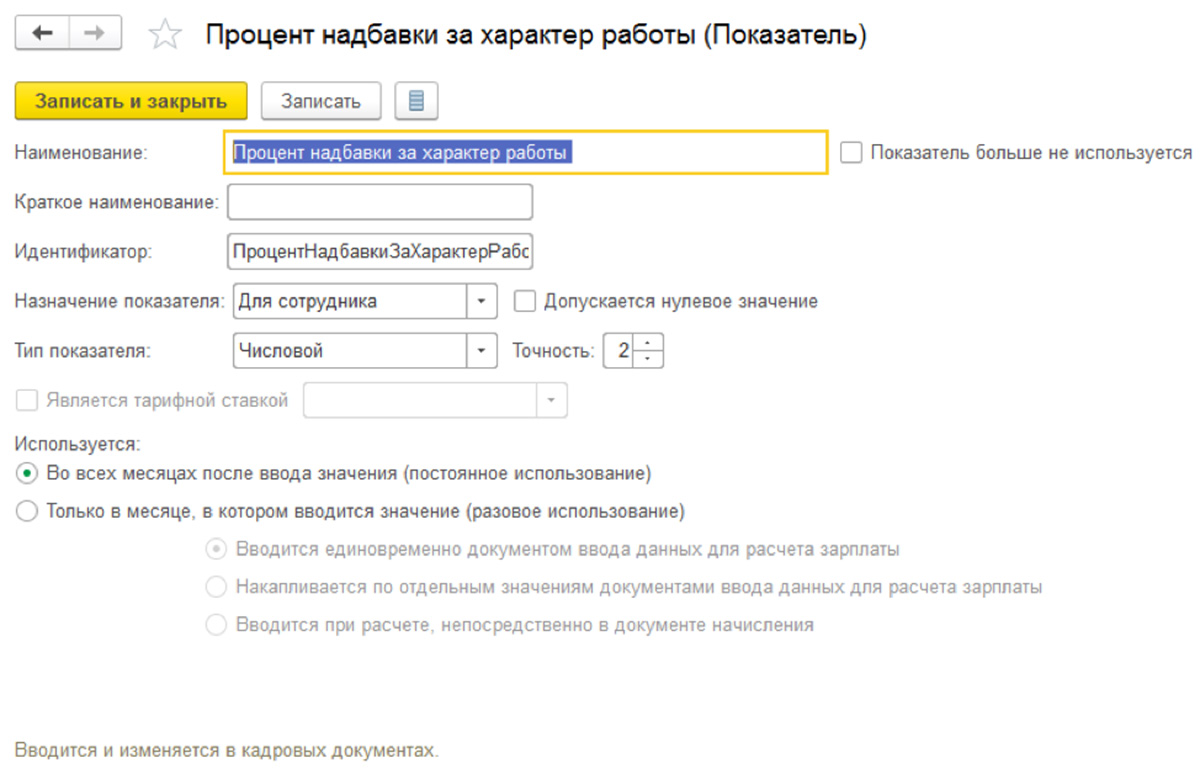

Как создать показатель «ПроцентНадбавкиЗаХарактерРаботы».

Этот показатель настраивают для предприятия, подразделения, отдельного сотрудника. Он бывает разовым, периодическим или оперативным.

Для ввода периодических показателей используют кадровые документы, для разовых — выполняют ввод в «Данных для расчета зарплаты» на определенный месяц. Оперативный показатель также можно вводить через опцию «Данные для расчета зарплаты» для конкретного месяца, итоговое значение при этом будет накапливаться.

Аванс по зарплате

В соответствии с трудовым законодательством (136 ТК РФ) зарплата должна выплачиваться каждые полмесяца. Кроме того, срок по выплате зарплате устанавливается следующий: не позднее, чем 15 календарных дней после окончания периода начисления. Первая выплата части зарплаты привыкли называть авансом, а вторую, после окончания месяца – основной зарплатой.

Ранее было установлено следующее ограничение: размер аванса не должен быть ниже, чем тарифная ставка за отработанный период времени (постановление Совета Министров СССР №566 от 23.05.1957). В настоящее время данное постановление признано утратившим силу, а значит и требований по установлению размера аванса также нет. Рекомендации по расчету аванса даны в письме Минтруда №14-1/В-725. Рассмотрим основные правила расчета:

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14-4-1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Контролирующие органы не раз указывали, что с авансов НДФЛ не удерживается. В рассмотренном примере уменьшение суммы аванса на сумму налога не предусматривает перечисление НДФЛ в бюджет.

Расчет зарплаты за первую половину месяца в процентах от оклада. Согласно разъяснениям Минздравсоцразвития, приведенным в Письме от 25.02.2009 № 22-2-709, при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах (без учета премиальных выплат).

Как видно из примера, при установлении аванса в размере 50% при окончательном расчете работник получит зарплату ниже, чем за первую половину месяца, что не соответствует требованиям о примерно равных частях заработной платы.

Вместе с тем следует обратить внимание, что, в отличие от аванса, установленного в фиксированном размере, выплачивать аванс в процентах от оклада не надо в тех случаях, когда сотрудник не работал (находился на больничном, в командировке, в отпуске и т. п.).

Размер аванса определяется из расчета оклада (тарифной ставки) работника и всех надбавок, не зависящих от оценки работы за месяц в целом или от выполнения месячной нормы рабочего времени и норм труда

Размер аванса определяется из расчета оклада (тарифной ставки) работника и всех надбавок, не зависящих от оценки работы за месяц в целом или от выполнения месячной нормы рабочего времени и норм труда.

По общему правилу аванс должен выплачиваться сотрудникам пропорционально отработанному ими времени (письмо Минтруда от 10.08.2017 № 14-1/В-725 и от 05.08.2013 № 14-4-1702).

В расчет аванса включается вознаграждение за труд и некоторые из компенсационных надбавок. Например, выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, профессиональное мастерство, стаж работы и др.

Стимулирующие выплаты (премии) на размер аванса не влияют и начисляются по результатам достижения работником показателей эффективности работы по итогам месяца.

Допустим, оклад бухгалтера составляет 40 000 рублей, надбавка за стаж работы – 2 000 рублей.

К 15 ноября бухгалтер отработал 7 рабочих дней из 21.

Аванс по зарплате за ноябрь составляет 15 750 рублей ((40 000 2 000 5 250) : 21 x 7).

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

- Сроки. Если срок выдачи основной части зарплаты установлен, к примеру, в середине месяца (15 числа), то аванс необходимо выдать не позднее последнего (30 или 31) числа этого же месяца. В этом случае, согласно положению НК РФ, следует удерживать с аванса НДФЛ (ст. 223-2 НК РФ) – последний день месяца является днем получения дохода, аванс же, как признают и сами законодатели, является частью заплаты. В то же время письмо Минтруда №14-1/ООГ-549 от 05/02/19 г. запрещает уменьшать аванс на 13%, вычитая из него НДФЛ. Как быть руководству и бухгалтеру? По нашему мнению, такую проблему можно решить переносом сроков выдачи аванса и зарплаты в организации, прописав их в локальных актах и соблюдая интервал 15 дней; не выдавать аванс в последний день месяца.

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

Даты. В ЛНА, колдоговоре необходимо указывать однозначные, конкретные даты выдачи выплат, а не интервал или крайний срок. При проверке со стороны руководству будет сложно доказать отсутствие нарушения сроков выплаты аванса по факту.

Выходные и праздники. Пропускать сроки выплаты аванса запрещено и в случае, если дата, указанная в ЛНА, совпадает с днями отдыха. В этом случае выдать аванс руководство обязано накануне.

Аванс в процентах к зарплате. Теперь его можно использовать, только если сотрудник отработал покрытый авансом период полностью. В противном случае (например, у сотрудника был отпуск или он болел) такой расчет запрещен: фактический заработок по итогам месяца может не покрыть аванс. При отсутствии начислений второй половины месяца невозможно будет удержать налог на доходы.

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

Вновь принятые работники. Контролирующие органы считают, что в отношении этой категории применяются общие правила. Вывод: даже если новый работник трудился несколько дней (один день), аванс ему следует рассчитать с учетом отработанного времени и выдать.

Подводя итоги

- Аванс, другими словами, первую часть заработной платы, выдают раз в полмесяца. Сроки, отраженные в колдоговоре, трудовом соглашении, ЛНА, должны быть фиксированными.

- Аванс начисляется с учетом отработанного времени по факту.

- Включаются, кроме оклада, все выплаты, которые на момент расчета могут быть определены.

- Аванс в процентах можно рассчитывать, только если работник полностью отработал период.

- Выдача фиксированных сумм аванса может привести к конфликту с контролирующими органами.

- Новым сотрудникам аванс рассчитывается и выдается на общих основаниях.

- Уменьшать аванс при выдаче на сумму НДФЛ запрещено. НДФЛ вычитается из зарплаты при окончательном расчете с работником за месяц.

Калькулятор расчёта компенсации за задержку зарплаты (ст. 236 ТК РФ)

Если Вам не выплатили заработную плату, то Вы можете обратиться в суд для защиты своих прав. Наряду с взысканием заработной платы Вы можете требовать выплаты процентов за задержку заработной платы согласно ст. 236 ТК РФ, а также моральный вред. Причем для того, чтобы взыскать проценты, в суд необходимо предоставить расчет этих процентов.

Инструкция по подаче иска о невыплаченной зарплате

Если Вам не выплачивают заработную плату, а Вы работаете или работали официально, то для того, чтобы получить свои честно заработанные деньги, приходится обращаться в суд. Сразу отметим, что срок исковой давности по данной категории дел составляет всего 3 месяца со дня, когда вы узнали или должны были узнать о нарушении своего права. (ст. 392 ТК РФ)

Что значит пропуск исковой давности?

Суть данного понятия в следующем: если Вы подадите иск в суд с пропуском данного срока и ответчик попросит применить последствия пропуска срока исковой давности, то суд откажет в иске (хотя на самом деле Вам действительно не выплатили заработную плату).

Конечно, можно надеяться, что ответчик (Ваш работодатель) не придёт в суд и не напишет отзыв, но это огромный риск и ни один юрист не даст Вам гарантию положительного решения суда в данной ситуации.

Именно поэтому необходимо подавать иск желательно без пропуска срока исковой давности.

Отсчёт срока исковой давности

Немного поясним, что дата, с которой считается данный срок определяется законом так: когда он узнал или должен был узнать о нарушении своего права.

То есть, если Вы получаете заработную плату 5 и 20 числа каждого месяца и 5 числа Вам не дали очередную заработную плату – это и будет началом срока течения исковой давности (Вы узнали о том, что Вам не выдали заработную плату).

Нужно отметить, что защите своих прав как работника, Вы можете обратиться и в трудовую инспекцию, и даже в прокуратуру, но в отличие от данных структур только решение суда можно исполнить принудительно.

Причём обращение в трудовую инспекцию не продлевает срок исковой давности.

Например, Вам 5 июня не выдали заработную плату – Вы обратились в трудовую инспекцию.

В итоге, когда человек собирается обращаться в суд (так как работодатель не выплачивает зарплату), срок исковой давности уже истёк.

В какой суд обращаться?

В настоящее время трудовые споры подведомственны районным судам. Причём иск подаётся по месту нахождения ответчика (то есть работодателя).

Из этого правила есть одно исключение: заявление о выдаче судебного приказа подается мировому судье (также по месту нахождения ответчика), если заработная плата уже начислена, то есть у Вас есть расчётный листок, где указан размер Вашей зарплаты за данный месяц, но Вы ее не получили.

Документы для подачи иска о невыплате зарплаты

По данной категории дел государственная пошлина не уплачивается, поэтому для подачи иска нужны следующие документы:

- Исковое заявление;

- Трудовой договор;

- Трудовая книжка;

- Расчет взыскиваемой заработной платы;

- Расчет процентов;

- Другие документы (например, подтверждающие юридические услуги, расчетные листки и пр.).

Дополним, что количество исковых заявлений должно соответствовать количеству лиц, участвующих в деле.

Например, если у нас 1 истец и 1 ответчик, то мы делаем 3 экземпляра: 1 – для суда, второй – для ответчика и по желанию 1 для себя.

Если у ответчика есть документы, которые Вы прикладываете к иску, то для ответчика можно не делать копии этих документов, а просто написать, что у ответчика данные документы имеются.

Перечень документов, которые прилагаются к иску, установлен ст. 132 ГПК РФ

Подача иска о невыплаченной зарплате в суд

Когда исковое заявление готово и все документы собраны, можно обращаться в суд. Исковое заявление можно подать непосредственно в суд (при этом Вам поставят отметку о принятии иска на Вашем экземпляре иска) либо можно направить заказным письмом с описью вложений. После этого Вам останется только ждать, когда суд известит Вас о дате судебного заседания.

Сроки выплаты аванса и зарплаты

В ст. 136 ТК РФ сказано, что заработная плата должна выплачиваться не реже 2 раз в месяц. Это обязанность работодателя. Если он её не соблюдает, то к нему могут применяться штрафные санкции.

Конкретных сроков выплат не установлено, но сказано, что перерыв между выплатами не должен превышать 15 календарных дней. Поэтому работодатели устанавливают такой режим оплаты:

- за первую половину отработанного месяца – аванс, 20 – 25 числа;

- за вторую половину отработанного месяца — заработная плата (окончательный расчет), 5 – 10 числа следующего месяца.

Нельзя прописать, что заработная плата и аванс выплачиваются в период с 15 по 20 число. В локальном нормативном акте должно быть чётко прописана дата. Например, аванс – 25 числа, а заработная плата – 10 числа.

Это необходимо для того, чтобы каждый работник точно знал, когда он получает свои заработанные средства. Если начальство хоть на один день просрочит выплату, работник уже имеет право жаловаться в вышестоящий орган и требовать компенсации. Как показывает практика, не стоит указывать даты выплат – 15 и 30 число каждого месяца. Дело в том, что в некоторых месяцах 30 число – это последний день месяца, и у работодателя возникает обязанность по удержанию подоходного налога. При заполнении отчёта может возникнуть серьёзная ошибка, особенно если 30 число – это выходной, и выплата будет произведена в первый рабочий день, но уже в следующем месяце.

Закон не запрещает производить выплаты в пользу сотрудников чаще, чем 2 раза месяц и с другим интервалом. Например, в локальном акте можно указать, что администрация платит сотрудникам 3 раза в месяц с перерывом в 10 дней. Но платить реже 2 раз в месяц и с интервалом больше, чем 15 дней, запрещено.

Распространённая ошибка! Человек устраивается на работу 17 числа. Срок выплаты аванса и заработной платы установлен на 20 и 5 число. Новому сотруднику никто даже не думает рассчитывать и выплачивать аванс, так как отработано всего 3 дня. Все заработанные деньги будут ему выплачены 5 числа. Но тогда нарушается правило – перерыв между выплатами не должен превышать 15 дней.

Рекомендуется рассчитать и выплатить аванс, даже если был отработан только один день. А в день выплаты заработной платы произвести окончательный расчёт. Тогда не будет нарушений сроков и прав работника.

Любое отступление от норм ТК РФ приведёт к тому, что работодатель будет привлечён к административной ответственности по ст.5.27 КоАП РФ. Санкции по этой статье следующие:

- директор будет оштрафован на сумму в пределах 10 – 20 тысяч рублей;

- если работодателем выступает ИП, то сумма штрафа будет колебаться в пределах от 5 до 10 тысяч рублей;

- если же это юридическое лицо, то заплатить придётся в несколько раз больше – от 50 до 100 тысяч рублей.

Сумму определят сами инспекторы, в зависимости от «тяжести» правонарушения.

Также наступает:

- материальная ответственность. За каждый день просрочки работодатель должен платить компенсацию в размере 1/150 от ключевой ставки ЦБ РФ. Эта обязанность возникает уже на следующий день. То есть если в документах указано, что выплата должна быть 6 числа, то с 7 числа уже возникает задолженность;

- уголовная ответственность. Если происходит преднамеренная невыплата заработной платы, то директор будет наказан.

Невыплата заработной платы или аванса также влечёт за собой риск уголовного наказания. Согласно ст. 199.1 УК РФ, работодатель может быть привлечён к уголовной ответственности при наличии следующих условий:

- присутствие личного интереса при совершении преступления. Таковым признаётся имущественная и другая выгода, которую мог бы получить нарушитель или надеялся её получить;

- крупная сумма недоимки. Таковой является сумма, превышающая 15 млн. рублей за последние 3 года.

Если оба этих условия будут соблюдены, нарушитель будет привлечён к ответственности в виде:

- штрафа в пределах 100 — 300 тыс. рублей;

- взыскания в размере 2-летнего дохода преступника;

- лишения свободы на период до 2 лет.

Если же сумма недоимки будет признана особо крупной (то есть превысит 15 млн. рублей за последние 3 года деятельности), то наказание будет более суровым:

- штраф до 400 тысяч рублей;

- эквивалент от дохода предпринимателя за последние 5 лет;

- лишение свободы на срок до 5 лет.

Кроме того, сами работники могут подать в суд на своего недобросовестного работодателя. Это грозит ему выплатой не уплаченной ранее заработной платы, компенсации за её задержку, а также проверки со стороны контролирующих органов.

Как платят аванс и зарплату в организациях

Порядок оплаты труда регулируется трудовым законодательством РФ. О внесении коррекций в способ начисления зарплаты и аванса было объявлено 3 года назад. В августе прошлого года представители Министерства Труда предоставили новые правила по расчетам, которые заработали с начала текущего года.

Разница между предыдущим и нынешним способом расчетов состоит в том, что на сегодняшний день в аванс включаются надбавки и доплаты.

Сроки выплат аванса и заработной платы

Согласно трудовому кодексу, обязанность работодателя – перечислять оплату труда работнику два раза в месяц. Предварительная выплата должна оказаться в руках у сотрудников с 1 по 15 число, вторая половина выплат – с 16 по 30 число каждого месяца.

Определенную дату организация вправе установить самостоятельно, но при этом необходимо руководствоваться следующими ограничениями:

- работодатель обязан установить точную дату перечисления средств. Интервал, например, с 10 по 12 число, строго запрещен;

- запрещены и любые неоднозначные формулировки. Например, «выдача зарплаты производится до 26 июня включительно». По фразе невозможно понять, в какой день ждать «кровно заработанные»;

- исходя из требований ТК, если днем итогового расчета определить 15 число, то выплата авансовой суммы сдвигается на 30 или 31. А с аванса, выплаченного в последний день месяца, необходимо удержать НДФЛ. Получается, что в месяцах, где последний день – 30 число, данное требование обязательно нужно выполнить, а в месяцах, с последним днем 31 – нет. Чтобы не получилось путаницы, следует учесть этот нюанс.

Законодатели предупреждают, если день выдачи предварительной выплаты приходится на праздничный день или выходной, то расчет следуют произвести накануне.

Новые правила начисления

Нововведение призвано соблюсти права трудящихся, и обладает некоторыми особенностями, в сравнении с предыдущими правилами, принятыми еще в Советском Союзе.

Особенности расчета по-новому:

- Теперь финансовая служба будет считать аванс без коэффициента 0,87, который ощутимо снижал выплаты. Не разрешают резервировать НДФЛ, значит, сумма увеличится на 13%.

- Получение зарплаты за первую часть месяца пропорционально фактически отработанным дням. За дни отпуска или болезни аванс не начисляют.

- Сумма аванса состоит из оклада, согласно отработанным дням и надбавок, которые не зависят от итогов работы. Надбавки, которые следует учитывать: за стаж работы, за ночные или праздничные смены, за совмещение должностей, за профессионализм и т.д. Берутся в расчет социальные дотации и компенсационные выплаты.

- При начислении не учитываются вознаграждения и премии, полагающиеся по итогам месяца. И выплаты, расчет которых возможен только в конце месяца, например, оплата сверхурочных часов.

Министерство труда акцентировало внимание на том, что уменьшение аванса приведет к дискриминации трудовых прав российских работников

Поводы для получения аванса

Поводом для написания заявления на аванс могут служить самые разные обстоятельства: свадьба или рождение ребенка, заболевание родственника или близкого человека, необходимость срочной выплаты кредита, ремонт, крупная покупка и т.д. Аванс является лучшей альтернативой срочным займам, проценты по которым, как известно, неимоверно высоки.

ФАЙЛЫ

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

Еще один, совершенно отдельный, повод для получения аванса работником: служебная поездка или иные корпоративные нужны (покупка канцтоваров, материалов или оборудования).

В этом случае в заявление на аванс будущий командировочный или другой сотрудник предприятия обязан написать цель получения аванса, а также как именно он намерен расходовать полученные средства. Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства. При этом, все действия должны подтверждаться документально.

Письмо Федеральной службы по труду и занятости от 19 мая 2021 г. № ПГ/12681-6-1 Об определении конкретных сроков выплат заработной платы, а также ее размеров

19 августа 2021

Федеральная служба по труду и занятости, рассмотрев обращение, зарегистрированное 20 апреля 2021 года, в пределах компетенции сообщает.

Частью четвертой статьи 312.1 Трудового кодекса Российской Федерации (далее — ТК РФ) установлено, что на дистанционных работников в период выполнения ими трудовой функции дистанционно распространяется действие трудового законодательства и иных актов, содержащих нормы трудового права, с учетом особенностей, установленных настоящей главой.

Согласно абзацу пятому части второй статьи 57 ТК РФ обязательными для включения в трудовой договор являются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты).

В соответствии с частью первой статьи 129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В силу части первой статьи 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (часть вторая статьи 135 ТК РФ).

Таким образом, конкретные сроки выплаты заработной платы, а также ее размеры определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

В соответствии с абзацем седьмым части второй статьи 22 ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

Согласно части шестой статьи 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы (часть вторая статьи 142 ТК РФ).

Из части первой статьи 236 ТК РФ следует, что при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

<…>

| Начальник Правового управления | Б.С. Гудко |