Аккредитив: что это?

Содержание:

- Виды банковских аккредитивов

- Преимущества аккредитива

- Недостатки аккредитива

- В чём основные отличия от банковской ячейки и от счёта эскроу

- Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

- Сфера применения аккредитивов

- Продажа квартиры через аккредитив

- Строк действия аккредитива

- Покупка квартиры через аккредитив

- Преимущества аккредитивной формы расчетов

- Схема проведения расчетов по аккредитиву

- Плюсы и минусы

- Альтернатива

- Для чего он нужен

- Подробная информация об аккредитивах

- Заключение

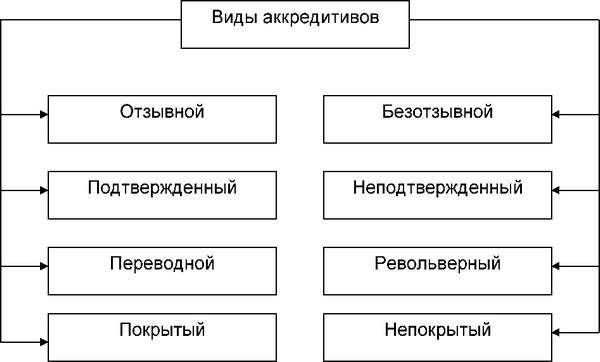

Виды банковских аккредитивов

● Безотзывной аккредитив — данный аккредитив может быть изменен или отменен только при условии согласия получателя средств (Продавца).

● Отзывной аккредитив — данный аккредитив может быть изменен или отменен без участия получателя средств (Продавца) – (В сделках с недвижимостью неприемлемый вариант).

● Покрытый аккредитив (депонированный) — при открытии аккредитива банк сразу перечисляет деньги за счет средств плательщика в распоряжение банка продавца на весь срок действия аккредитива (чаще применяется при сделках с недвижимостью).

● Непокрытый аккредитив (гарантированный) – при открытии аккредитива банк не перечисляет деньги, а дает возможность банку продавца списывать средства с ведущегося у него аккредитивного счета в пределах суммы. Порядок списания определяется по соглашению между банками.

● Аккредитив с красной оговоркой — покупатель просит банк передать продавцу аванс до получения документов.

Преимущества аккредитива

● Гарантированное получение всей суммы от покупателя

● Контроль со стороны банка соблюдения условий договора

● Полный и гарантированный возврат денег покупателю в случае отмены сделки

● Быстрый процесс совершения первого этапа сделки (в некоторых случаях даже не требуется присутствия продавца)

Недостатки аккредитива

● Аккредитив подразумевает сложный документооборот, тщательную проверку и строгий контроль за ходом операции

● Раскрытие аккредитива может занимать более длительное время, чем открытие банковской ячейки

● Еще одним минусом подобных сделок можно назвать обязательное уведомление налоговых органов об их совершении, а это условие устраивает не всех

● Предоставление аккредитива — платная услуга, и банк взимает за неё комиссию

ФОТО: pixabay.com/evgeny

Аккредитив при покупке недвижимости: что это такое?

В чём основные отличия от банковской ячейки и от счёта эскроу

Главные отличия

аккредитива от расчётов с использованием

банковской ячейки состоят в том что

расчёты в данном случае производятся

исключительно в безналичной форме, а

кроме этого в гарантии выплаты. Если

при аренде банковской ячейки банк

отвечает исключительно за предоставление

права доступа к ней (а сколько денег там

окажется — это уже не его проблема), то

при расчёте с использованием аккредитива

гарантируется выплата бенефициару

оговоренной суммы денег.

То есть, с банковской ячейкой теоретически возможна такая ситуация, когда стороны заключили сделку, бенефициар предоставил банку все документы необходимые в качестве доказательства совершения оной и получив доступ к ячейке не обнаружил в нём требуемой суммы денег. При этом банк все свои условия выполнил и никакой ответственности за сей факт не несёт.

Счёт эскроу, в противовес

банковской ячейке, напротив, подразумевает

полную ответственность банка не только

за полновесную выплату всей находящейся

на нём суммы денег, но и выгодно отличается

от аккредитива и ячейки тем, что

предоставляемые бенефициаром документы

подлежат доскональной проверке под

полную ответственность банка.

Другими словами, если вдруг получится так, что деньги со счёта эскроу будут переданы бенефициару, а плательщик при этом окажется «у разбитого корыта» (условия сделки по отношению к нему не будут выполнены или будут выполнены не в полном объёме), то банк обязан будет возместить ему все расходы.

Ну и наконец следует отметить большую гибкость аккредитива в плане возможности выплаты положенных по нему средств. Получить деньги в данном случае может не только продавец, но и любое указанное в реквизитах (в качестве бенефициара) третье лицо. А кроме этого аккредитив позволяет применять в расчётах векселя и ещё он может быть отозван (со счётом эскроу такой вариант невозможен).

Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов.

В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика.

Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены.

В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Сфера применения аккредитивов

Экспортно-импортные операции

При заключении международных торговых сделок аккредитив служит для защиты расчетов между сторонами, а также как источник финансирования контрактов. Области применения:

- экспорт/импорт любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Торговые операции внутри страны

Аккредитивы пользуются популярностью и при расчетах между компаниями на территории РФ. Статистика Банка России показывает стабильный рост сделок по количеству и сумме:

| Год | Количество платежей, тыс. единиц | Объем платежей, млрд руб |

| 2010 | 45,7 | 112,1 |

| 2011 | 47,6 | 163,7 |

| 2012 | 71,8 | 252,7 |

| 2013 | 96,2 | 355,9 |

| 2014 | 120,4 | 494,4 |

| 2015 | 118,5 | 440,0 |

| 2016 | 199,4 | 775,3 |

| 2017 | 269,6 | 1081,2 |

| 2018 | 435,2 | 1906,4 |

Области применения внутрироссийских аккредитивов:

- покупка/продажа объектов недвижимости, любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Крупные сделки между физическими лицами

Законодательство позволяет использование аккредитивной формы расчетов при заключении сделок между физическими лицами для приобретения квартир, дач, автомобилей, предметов искусства и другого дорогостоящего имущества. Но чаще встречается при сделках с недвижимостью, потому что в остальных случаях, как правило, передачу имущества можно провести одновременно с оплатой – покупатель сразу проверяет товар и принимает решение платить за него или нет.

Для оформления аккредитива при покупке недвижимости покупатель после заключения договора купли-продажи открывает в банке счет и вносит на него деньги. Затем пишет заявление на открытие аккредитива в пользу продавца. Продавец, в свою очередь, регистрирует в Росреестре переход права собственности и предоставляет оригиналы подтверждающих документов в банк. Если все в порядке, то банк выплачивает продавцу всю внесенную покупателем сумму.

Пример

Житель Москвы решил продать свою дачу в Подмосковье. На предложение откликнулся покупатель из Ярославля. При личной встрече в московском агентстве недвижимости они договорились о цене и заключили договор купли-продажи. Как правило, деньги при покупке недвижимости передаются из рук в руки или через банковскую ячейку, но покупатель не захотел рисковать и везти крупную сумму наличными в другой город. По совету риэлтора стороны прописали в договоре аккредитивную форму расчетов. Покупатель вернулся в Ярославль и открыл в Сбербанке аккредитив на имя продавца. Затем продавец переоформил права собственности и обратился в ближайшее к его дому отделение Сбербанка. В течение часа банковский сотрудник проверил наличие на оригинале договора купли-продажи отметки о регистрации в Росреестре и оформил выдачу денег – сделка состоялась.

Плюсы аккредитива при продаже квартиры для физических лиц: безопасные расчеты без использования наличных денег, проверка банковскими специалистами документов, подтверждающих переход права собственности на жилье с продавца на покупателя (а именно регистрацию сделки в Росреестре), возможность для продавца забрать деньги без личного присутствия покупателя.

Продажа квартиры через аккредитив

Эксперт: Никита Филиппов, Бюро адвокатов «Де-юре», Москва, заведующий Бюро.

Аккредитив является формой расчетов по сделкам, при которой обязательство по оплате исполняется при содействии незаинтересованного лица – банка в целях обеспечения соблюдения достигнутых по сделке договоренностей.

Главной особенностью данного вида расчетов является то, что платеж осуществляется только при наступлении определенных в аккредитиве обстоятельств (осуществление платежа ставится под определенное условие).

Аккредитив может применяться при исполнении любых сделок. Для его использования достаточно заключить соответствующее соглашение с банком, внести на счет необходимое количество денежных средств и предусмотреть в договоре применение названной формы расчетов.

Например, по договору купли-продажи квартиры аккредитивом возможно предусмотреть, что оплата производится после того как на проданное имущество будет зарегистрировано право собственности покупателя. В таком случае банк перечисляет денежные средства в пользу продавца сразу же после получения от него документов, подтверждающих исполнение сделки.

Гарантии продавца по получению денежных средств в данном случае обеспечивается тем, что платеж осуществляет независимое лицо, невзирая на волеизъявление покупателя. Кроме того, открытие аккредитива объективно подтверждает, что у покупателя имеется необходимая для исполнения сделки сумма денежных средств.

Таким образом, аккредитив позволяет покупателю минимизировать риски по сделке (оплата товара, который не будет передан и т.п.) и одновременно гарантирует продавцу, что он получит оплату после передачи вещи.

Учитывая возможность минимизации рисков по сделке, а также относительную доступность аккредитива (стоимость услуги в Сбербанке составляет 2 000 руб.), использование данной формы расчетов при приобретении недвижимости представляется оптимальным и целесообразным.

Вместе с тем, несмотря на внешнюю простоту и удобство, использование при расчетах аккредитива способно повлечь наступление неблагоприятных последствий.

Так, аккредитив может быть отзывным, то есть открывшее аккредитив лицо может в любом момент его аннулировать на основании соответствующего заявления.

Аккредитив может требовать получения дополнительного согласия от продавца (акцепт) и это тоже может повлечь риски для покупателя.

Неясность условий осуществления платежа по аккредитиву также способно существенным образом нарушить права продавца, лишив его встречного предоставления.

В связи с этим при использовании аккредитива стороны сделки должны очень внимательно изучить его условия, а в случае неясностей, проконсультироваться со специалистами.

Строк действия аккредитива

Продолжительность действия аккредитивного счета — это одно из условий, которые стороны должны согласовать между собой. В то же время банки могут выдвигать дополнительные требования относительно:

- ограничений во времени — например, все операции от начального оформления до конечного зачисления платежа не должны занять более одного квартала или более чем полгода;

- взимания за пролонгацию договора установленной комиссии.

Не стоит открывать АС строго на тот период, которого по предварительным прогнозам должно хватить на оформление всей документации. Часто процедура затягивается на неопределенный срок, например, в связи с выявлением ареста имущества или когда требуется выписать родственников. Поэтому необходимое время нужно рассчитать с запасом.

При этом слишком растягивать совершение обязательных операций тоже не выгодно. Ведь плата за обслуживание клиентов часто зависит от суммы сделки, а стоимость недвижимости обычно стартует от миллиона. Если банковская комиссия составляет примерно 0,2-0,3% цены квартиры, то в конечном итоге придется переплатить несколько тысяч или десятков тысяч рублей.

Срок действия аккредитивного соглашения

Покупка квартиры через аккредитив

По мнению экспертов, открытие аккредитива чаще всего используется в процессе оформления сделок с недвижимостью. Говоря о покупке кварты посредством аккредитива, мы подразумеваем приобретение квартиры на вторичном и первичном рынке недвижимости. Представьте ситуацию, когда вы приняли решение о покупке недостроенного жилья. Это частая практика, такое жильё может значительно уступать в цене, от чего пользуется стабильным спросом. Аккредитив станет вашим гарантом получения квартиры по мере окончания ремонтных работ, в это же время застройщик гарантированно получит обещанные покупателем средства.

Можно с уверенностью сказать, что банк станет посредником и будет следить за строгостью исполнения всех финансовых обязательств, поскольку берёт немалый процент от совершаемой сделки. Комиссия, взымаемая банком, составляет от 0,2% от всей стоимости будущего жилья.

Кроме того, для подключения услуги необходимо предоставить исчерпывающую информацию о сроках и виде аккредитива, а так же предоставить полный пакет обязательных документов.

Примите к сведению, что аккредитив

открывается исключительно в рублях.

Услугу можно применять не только в процессе полного расчета с продавцом, речь идёт и об ипотечном кредитовании. Здесь строго устанавливается время, которое составляет 120 дней на перечисление заветной суммы от покупателя на счет продавца.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Схема проведения расчетов по аккредитиву

Шаг #1: Заключение договора между покупателем и продавцом

Продавец и покупатель составляют договор (поставки, купли-продажи, оказания услуг и прочие), в котором обязательно прописывается аккредитивная форма расчетов. При этом нужно понимать, что банки-участники несут ответственность исключительно за проверку коммерческих документов и перечисление денег. К качеству поставленных товаров и оказанных услуг они не имеют отношения.

Шаг #2: Открытие аккредитива

Покупатель предоставляет в банк-эмитент документы, оформленные совместно с продавцом, и пишет заявление. Оплачивает комиссионное вознаграждение и вносит всю сумму на аккредитивный счет. Сделка также может финансироваться кредитными средствами либо по соглашению с банком-эмитентом деньги могут быть внесены позже. Условия аккредитива для продавца и покупателя будут зависеть от выбранного вида аккредитива, а также от требований банка-эмитента.

Пример

В «Промсвязьбанке» у юрлица-покупателя есть возможность открыть трансферабельный, подтвержденный или неподтвержденный аккредитив. В заявлении нужно указать условия поставки, способ исполнения аккредитива, описание поставляемых товаров (работ, услуг), перечень документов и другие параметры сделки в соответствии с установленной банком формой. Дополнительно «Промсвязьбанк» предлагает услугу постфинансирования – покупатель может использовать кредитные средства банка для оплаты товаров (услуг) продавца в рамках подтвержденного аккредитива.

Шаг #3: Уведомление об открытии аккредитива

Банк-эмитент составляет и отправляет уведомление в исполняющий банк о том, что был открыт аккредитив, которое содержит реквизиты продавца, сумма, срок действия, условия исполнения и другие важные параметры.Исполняющий банк, в свою очередь, направляет информирование продавцу.

Шаг #4: Выполнение продавцом своих обязательств

Продавец отгружает товары, оказывает услуги, переоформляет права собственности на недвижимость, в общем, выполняет все свои обязательства по договору с покупателем.

Шаг #5: Предоставление продавцом подтверждающих документов

Продавец собирает все документы, которые были оговорены с покупателем, и предоставляет их в исполняющий банк для проверки: транспортные накладные, счет-фактуры, коносаменты, акты оказанных услуг и прочее. Если по экспертному мнению исполняющего банка пакет документов соответствует требованиям, то он пересылает их в банк-эмитент как подтверждение исполнения аккредитива.

Шаг #6: Выплата продавцу денежных средств

На этом этапе порядок взаиморасчетов между всеми сторонами зависит от условий сделки. Например, при использовании покрытого аккредитива нужная сумма уже будет на счетах исполняющего банка и он сможет сразу перевести деньги продавцу. Если аккредитив является непокрытым, то исполняющий банк будет снимать деньги с корреспондентского счета банка-эмитента, запрашивать у него банковский перевод или использовать другой способ возмещения понесенных расходов.

Плюсы и минусы

Депонирование стоимости квартиры заранее снижает риски при расчётах. Деньги не передаются из рук в руки, их не нужно проверять на подлинность и опасаться, что продавец скроется до завершения сделки.

Банк не выполнит аккредитив, и не выдаст деньги со счёта эскроу, пока не убедится в том, что продавец выполнил обязательства (покупатель их считай уже выполнил, когда депонировал деньги). Если сделка сорвётся, деньги останутся в банке, а потом будут отданы покупателю.

Достоинства эскроу:

- по закону с 1 июля 2019 года покупатели жилья в новостройке обязаны использовать только эту схему расчётов с застройщиком;

- в большинстве банков при оплате по договорам долевого участия в строительстве (ДДУ) открытие и обслуживание эскроу происходит бесплатно;

- средства материнского капитала в 2020 году разрешили направлять на эскроу счета (раньше это было запрещено);

- счета защищены от ареста, в случае проблем у покупателя и в отдельных случаях у банка (то есть продавец гарантированно получит деньги за проданную недвижимость);

- счет эскроу закрывается в присутствии двух сторон сделки, а аккредитив может быть отозван одной из сторон или банком;

- способ однозначно признается риелторами одним из лучших в случае, когда предстоит цепочка сделок, в том числе с выдачей ипотеки.

Счета эскроу обязательны не для всех сделок с первичкой. Такой вариант расчётов прописан законом только, если дом не построен минимум на 30%, а квартир продано менее 10%. В остальных случаях разрешено использовать и другие варианты расчётов (например, перевод денег на счёт застройщика).

Достоинства аккредитива:

- можно выбрать банк самостоятельно (при эскроу обычно это делает застройщик);

- быстрое оформление: некоторые банкиры настолько поднаторели в открытии аккредитивов по ДДУ, что готовы делать это в мобильном приложении (например, такой сервис есть в Сбере);

- дополнительное документальное подтверждение в виде бланка аккредитива;

- открывается на срок до 1 года (выгодно для сделок, оформление которых затягивается по разным причинам).

У схем расчётов с депонированием средств есть и недостатки. Они рассчитаны на знающих людей. У некоторых одни мудрёные названия могут вызвать панику.

Кроме того, если речь не идёт о покупке жилья по ДДУ, услуги банков платные и их оформлением (заключением договоров, открытием счетов, аккредитивов) придётся заниматься заранее. Это целая процедура, которая потребует внимания, времени и денег. «Основным минусом аккредитива является невозможность провести сложные «цепочки». То есть, когда в «цепочке» 3 и более объектов, чтобы провести через аккредитив – придётся открывать два и более аккредитивов, чтобы прописать различные условия для перечисления. Это дополнительные затраты. Дешевле и проще провести сделку через банковскую ячейку», – советует независимый эксперт по недвижимости Александр Кисилёв.

Альтернатива

Альтернативой аккредитиву может служить банковская ячейка.

Её использование происходит следующим образом — в банке встречаются:

- юрист;

- риелтор;

- покупатель;

- продавец;

- и представитель банка.

Они уточняют, согласовывают между собой все детали и подписывают соглашение об аренде банковской ячейки. Затем покупатель кладёт туда денежную сумму. Забрать её продавец сможет после подтверждения успешного завершения сделки.

Стоимость аренды ячейки в банке варьируется от 1000 до 5000 рублей в зависимости от банка.

Плюс её использования в тайне содержимого: никто кроме риелтора, продавца и покупателя не будет знать, какая сумма лежит внутри. Минус — увеличение риска мошенничества. Продавец может воспользоваться незнанием банка условий сделки, получить доступ к банковской ячейке, забрать деньги и требовать повторной оплаты, поскольку денег в ячейке нет, соответственно нет и расписки в получении денежных средств.

В России редко используются сделки с аккредитивом. Стороны чаще всего используют наличные, однако с увеличением сумм и случаев мошенничества, аккредитив становится популярнее и удобнее. Его преимущества перед наличным расчётом или банковской ячейкой становятся всё более очевидными. Тормозит процесс только нестабильность банковского сектора в России, но это будет не всегда, а значит и популярность такого способа расчетов будет расти.

Для чего он нужен

Сегодня мы много говорим о том, что аккредитив помогает в процессе купли-продажи недвижимости, но это далеко не единственный случай, когда опция становится незаменимой.

Представьте себе, что вы стали успешным предпринимателем и приняли решение сотрудничать не только с отечественными, но и иностранными фирмами. Как наладить процесс сбыта товаров и их оплату?

Предположим, вы открыли собственный строительный магазин. На полках представлено огромное количество стройматериалов и товаров для декора помещения от российских производителей. По мере развития магазина к нему проявляют интерес клиенты с разным уровнем дохода, соответственно, товар на полках должен быть разнообразным. Тогда вы принимаете решение о закупке дорогих итальянских обоев, чтобы пополнить ассортимент качественными позициями.

Как наладить поставки? На помощь вам придёт аккредитив, который не только позволит получить товар, но и расплатиться с продавцом по всем правилам. Кроме того, не забывайте, что сотрудничество происходит с зарубежной организацией, где существуют свои правила, регулирующие торговые процессы. Аккредитив становится гарантом юридической безопасности сделки. Оформление происходит в рамках законодательства именно вашей страны, в чём, несомненно, заключается огромный плюс для тех, кто вовлечён в международную торговлю.

Предлагаем

рассмотреть положительные стороны аккредитива:

- Аккредитив становится гарантом выполнения всех обязательств сделки и получения денег от покупателя к продавцу;

- Клиент банка один раз вносит всю сумму, избавляя себя от лишних хлопот (внесение задатка, деление суммы на части и пр.);

- В том случае, если соглашение по каким-либо причинам было расторгнуто, абсолютно все средства поступают обратно на счёт отправителя;

- Банк является посредником проведения сделки и своим авторитетом обязуется проконтролировать исполнение всех пунктов, помещённых в соглашение.

Невозможно рассматривать аккредитив исключительно как положительное явление.

Отрицательные стороны услуга всё же имеет:

- Процедура достаточно кропотливая, требует времени и сил. Необходимо подготовить немалый пакет документов, грамотно составить договор, а так же учитывать время, отведённое на уведомления между банковскими организациями;

- Банки, примеряя на себя должность посредников, требуют уплаты приличной комиссии.

Если вы располагаете

достаточным количеством времени и не жалеете средств на оплату услуг банка, то

аккредитив станет оптимальной опцией, гарантирующей ваше спокойствие и

финансовую безопасность.

Подробная информация об аккредитивах

Аккредитив представляет собой операцию, производимую между одним либо двумя финансовыми организациями в безналичной форме. Основание для проведения – поданное заявление, которое должно быть оформлено по установленной форме и подано покупателем в пользу продавца услуг или поставщика товаров. Участвующими сторонами при заключении договора могут быть либо только физические лица, либо только юрлица и юрлицо и частное лицо.

Если говорить простым языком, то аккредитив является самой удобной формой взаимодействия между сторонами, однако в России этот вариант не так распространен как на Западе из-за своей сложности. Это форма расчета, гарантирующая получения платежа поставщику и выполнение всех прописанных в договоре условий для покупателя услуг либо товаров. Выглядит все довольно просто: после осуществления поставок товаров или оказания услуг, банк оплачивает требуемую сумму продавцу, а покупатель перечисляет средства в банк, оплачивая также и проценты (комиссию). Банк при аккредитиве выступает гарантом.

Такую форму расчетов можно использовать как для внутренней, так и для внешней экономической деятельности. Если речь идет о международной торговле, то вся процедура регламентируется правилами ведения документарных аккредитивов, которые были опубликован Международной торговой палатой в 2007 году.

Нередко аккредитив путают с факторингом или банковской гарантией, однако это немного разные понятия, и об их различиях вы узнаете чуть ниже.

Заключение

Подведем итоги! Аккредитив при покупке недвижимости — это гарантия совершения сделки как для покупателя, так и для продавца.

Выбирая его, вы сводите практически к нулю риск быть обманутым. Аккредитив обеспечивает безопасность сделки, так как все расчёты совершаются безналично и под строгим контролем банка.

Коллектив проекта «ХитёрБобёр» желает вам удачных сделок! Ждём от вас обратной связи по теме статьи: комментируйте, оставляйте отзывы, ставьте лайки в соцсетях!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.