Особенности учета аккредитива в бухгалтерском учете

Содержание:

Типовые проводки

Покупатели при расчете аккредитивом делают в своем учете такие бухгалтерские записи:

- Д55.1 – К51 – сформировано обеспечение по аккредитиву;

- Д60 – К55.1 – оплата услуг поставщика средствами из аккредитива;

- Д51 – К55.1 – возврат аккредитива или остатка по нему;

- Д55 – К66 или 67 – формирование аккредитива заемными средствами;

- Д008 (покупатели применяют счет 009) – открытие аккредитива;

- К008(009) – закрытие аккредитива.

Теги: бухгалтерский учет, бухучет Сохранить: Скопировать урл:

- Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

- lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

- Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

- levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .Подарки партнерам на НГ

- Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

- Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Техника безопасности при работе с химикатом

Марганцовокислый калий представляет собой химическое соединение, имеющее окислительные свойства.

В чистом виде перманганат калия или его сильно концентрированный раствор может вызвать сильные ожоги, поэтому необходимо соблюдать следующие правила:

- брать крупинки препарата исключительно зубочисткой, спичкой или ложечкой, не трогая ни в коем случае их руками;

- в емкость обязательно сначала вливается вода, а только потом добавляется марганцовка;

- перед применением необходимо тщательно растворить все крупинки вещества;

- во время работы использовать перчатки.

Еще одна неприятность может ожидать во время работы с марганцовкой без соблюдения норм техники безопасности – это взрыв при ее соединении с некоторыми веществами, например, с серной кислотой, глицерином, серой, фосфором, алюминием, кальцием

Поэтому соблюдайте осторожность

Протравливание грунта

В почве продолжительное время сохраняются бактерии, грибки и яйца вредителей. Если вы в новом сезоне снова хотите использовать старый грунт, продезинфицируйте его. Рекомендуется подстраховаться и протравить даже грунт, приобретенный в магазине. Для этого также подходит перманганат калия. Он отличается обширным спектром действия.

Нагрейте воду до 70 градусов, но не кипятите. Насыпьте в нее немного сухого вещества и размешайте. Обильно полейте землю. Когда она остынет и слегка просохнет, приступайте к работе. Горячая вода борется с вредителями, а марганцовка предотвращает развитие инфекций. Таким же образом можно защитить землю на уличных грядках или в теплице.

Отражение аккредитива в бухгалтерском учете

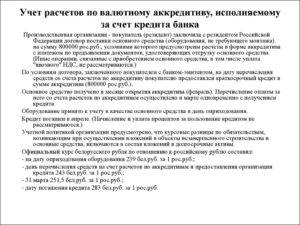

Бухгалтерский учет аккредитивов на предприятии ведется с привязкой к типу аккредитива – покрытый или непокрытый. В первом случае средства резервируются на отдельном счете и «замораживаются» до момента закрытия сделки.

В результате деньги будут либо возвращены на расчетный счет (если сделка сорвалась), либо перечислены контрагенту при предъявлении им документов, подтверждающих факт выполнения им договорных обязательств.

В случае с непокрытым аккредитивом специальный банковский счет не используется, средства платятся банком без поручения клиента, после чего покупатель гасит задолженность перед банком.

Открытие аккредитива

Расчеты по аккредитиву между сторонами сделки – плательщиком и получателем средств (бенефициаром) – можно представить в виде следующей последовательности действий.

Во-первых, после согласования условий сделки плательщик обращается в свой банк (банк-эмитент) для открытия аккредитива в пользу получателя средств (бенефициара).

Для этого организация представляет два экземпляра заявления на открытие аккредитива. Банк-эмитент осуществляет подготовку к выдаче аккредитива, после чего высылает аккредитив в исполняющий банк (банк, в котором открыт счет бенефициара).

Если аккредитив составляется в виде документа на бумажном носителе, используется форма, установленная банком (п. 6.7 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П). По соглашению между банком-эмитентом и исполняющим банком аккредитив может быть оформлен в электронном виде (п. 6.4 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Ситуация: как оформить заявление на открытие аккредитива?

Унифицированной формы такого заявления нет. Каждый банк-эмитент разрабатывает ее самостоятельно. Несмотря на это, законодательство предъявляет определенные требования к данному документу.

Во-первых, в заявлении необходимо указать все обязательные для любых расчетных документов реквизиты (например, вид платежа, сумму и т. д.).

Во-вторых, нужно прописать дополнительные реквизиты, характерные только для данной формы: расчетов:

номер и дата аккредитива;

реквизиты банка-эмитента;

реквизиты получателя средств;

реквизиты исполняющего банка;

срок действия аккредитива;

способ исполнения аккредитива;

перечень документов, представляемых получателем средств, и требования к представляемым документам;

срок представления документов;

необходимость подтверждения (при наличии);

порядок оплаты комиссионного вознаграждения банков.

Такой порядок следует из пункта 6.7 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П.

Во-вторых, исполняющий банк получает аккредитив.

Если открыт покрытый аккредитив, то банк-эмитент перечисляет сумму аккредитива в исполняющий банк (на счет, открытый исполняющим банком по запросу банка-эмитента для осуществления расчетов по аккредитиву).

Если открыт непокрытый аккредитив, то исполняющий банк списывает средства с корреспондентского счета банка-эмитента в пределах суммы аккредитива (либо возмещает суммы для расчетов по аккредитиву за счет иных источников, предусмотренных его условиями и договором между банками). То есть средства плательщика с его счета не списываются и остаются в обороте до момента, определенного договором. И только потом банк-эмитент списывает сумму возмещения.

В-третьих, исполняющий банк извещает получателя средств (бенефициара) об открытии аккредитива и его условиях.

В-четвертых, получатель средств (бенефициар) исполняет свои обязательства по договору, а плательщик принимает их.

В-пятых, получатель средств (бенефициар) заявляет об исполнении аккредитива.

Для этого в исполняющий банк необходимо представить документы, подтверждающие факт исполнения договора (например, накладную, акт приема-передачи выполненных работ и т. д.).

Полный перечень таких документов предусмотрен условиями аккредитива и изложен в договоре между сторонами сделки.

Подтверждающие документы должны быть представлены в указанный в аккредитиве период, но в пределах срока его действия.

В-шестых, исполняющий банк перечисляет сумму аккредитива на счет получателя средств (бенефициара). Данная операция проводится только после проверки представленных получателем средств (бенефициаром) подтверждающих документов условиям выдачи аккредитива.

Такой порядок предусмотрен пунктами 6.15–6.30 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П.

Виды аккредитивов и их учет в бухгалтерии в 2019 году

> учет денежных средств > Виды аккредитивов и их учет в бухгалтерии в 2019 году

Организация при взаимодействии с другими юридическими и физическими лицами использует наличные и безналичные денежные средства, которые могут выражаться, как в рублях, так и в иностранной валюте. Помимо этого, для расчетов с контрагентами предприятие может использовать аккредитивы и чеки.

Для их учета в бухгалтерии предусмотрен счет 55 «Специальные счета в банке», который можно разделить на несколько субсчетов.

На первом будут учитываться аккредитивы, на втором – чеки и чековые книжки, третий субсчет предназначается для учета депозитов организации. В этой статье поговорим подробнее об аккредитивах.

Что это такое? Для чего используется? Какие виды существуют (покрытый и непокрытый, отзывный и безотзывный)? Как они учитываются в бухгалтерии?

Понятие

Аккредитив – это денежное обязательство, которое берет на себя банк по поручению компании, оплачивающей аккредитив. При осуществлении торговой сделки для каждого её участника открывается отдельный аккредитив.

В сделке с участием аккредитива принимают участие: банк-эмитент (банк покупателя, открывший А.) и исполняющий банк (банк-поставщика, который должен получить деньги с А.).

Аккредитив используется как гарантия – страховка, которая позволяет продающей стороне обезопасить себя от неоплаты за поставку вообще или частичной неоплаты отправленного по договору товара, покупающая сторона получает гарантию, что она получит товар за перечисленные деньги.

Согласитесь, естественно желание продавца получить деньги за отгруженный товар и не менее естественно желание покупателя заплатить только тогда, когда товар прибыл на склад получателя, то есть по факту поставки.

Расчеты с помощью аккредитива – это расчеты с наименьшим риском, особенно когда недостаточно информации о деловом партнере или предоплата затруднительна.

Даже если вы думаете, что ваш партнер по сделке надежен, при составлении договоров купли-продажи в пункте «порядок расчетов», лучше указать, что оплата будет осуществлена через аккредитив и какой именно формы.

Аккредитив может быть закрыт:

- при окончании его срока действия,

- при поступлении заявления поставщика об отказе от аккредитива,

- при его отзыве покупателем.

Недостаток в том, что покупатель, должен заранее изымать из оборота свои средства и резервировать их на счету для оплаты товара.

Классификация

Отзывный – дает возможность банку покупателя по собственному усмотрению, не ставя продавца в известность, на основании письменного распоряжения покупателя изменить условия аккредитива или вообще его аннулировать (причины таких действий могут быть разные).

Безотзывный, напротив, нельзя как-либо изменить без согласия продавца товара.

Безотзывный А. может быть подтвержденным, при этом банк-поставщика по просьбе банка-покупателя его подтверждает. Исполнение аккредитива в данном случае гарантируют оба банка, участвующие в сделке, что, соответственно, повышает надежность соблюдения договора и оплаты поставки товара.

Покрытый

Покупатель товара может открыть в банке покрытый аккредитив (депонированный), при этом банк-покупателя тут же перечисляет деньги со счета покупателя, либо средства, предоставленные ему как кредит для проведения сделки, в банк поставщика товара.

Непокрытый

Если покупатель открыл в своем банке непокрытый аккредитив (гарантированный), то банк поставщика получает право изымать средства в размере суммы аккредитива со счета банка-покупателя. И, конечно же, далее банк-покупателя списывает денежные средства с расчетного счета покупателя.

Денежный – это именной документ, в котором есть распоряжение банку произвести обладателю документа выдачу определенной суммы в указанные сроки.

Товарный – открывается покупателем товара в банке продавца с обязательством оплаты торговой сделки при предоставлении необходимых документов, подтверждающих отгрузку товара.

Документарный – договор, по которому банк-покупателя обязан на основании указаний клиента перечислить деньги третьему лицу либо, по его указанию, проплатить или акцептировать переводные векселя, выставленные им.

Применение аккредитива при осуществлении договоров поставки, позволяет торгующим сторонам гарантированно обезопасить себя от всевозможных случайностей и неприятностей.

Бухгалтерский учет и проводки

Представим, что мы – организация-покупатель и у нас есть несколько поставщиков. Если мы хотим осуществлять за поставляемый товар оплату аккредитивом, то для каждого поставщика нужно открыть его отдельно.

Непокрытый аккредитив

Отличается от предыдущего тем, что деньги банк поставщика списывает самостоятельно с корр. Счета банка-эмитента, в сумме открытого аккредитива. До того, как произойдет списание, фирма может использовать их по своему усмотрению.

Непокрытый аккредитив учитывается на счете 009. Расчеты с продавцом отражаются стандартными проводками:

Одновременно с перечислением денег поставщику, эта сумма отражается по Кредиту 009 счета.

Комиссия банка списывается записью:

А оплата задолженности перед банком за перечисление аккредитива поставщику – Дебет 76 «Расчеты по аккредитивам» Кредит 51.

Пример непокрытого аккредитива:

Марганцевые удобрение: альтернативные варианты

Если на самом деле растения на участке демонстрируют признаки дефицита марганца, вместо марганцовки лучше взять хорошее современное микроудобрение. Например, одно из следующих:

| Название | Общая характеристика | Средняя стоимость |

| «Микровит Стандарт» | Жидкое удобрение, содержащее 20 г/л марганца в хелатной форме. Очень легко усваивается растениями. Не фитотоксично. Обогащено другими важными для растений элементами – бором, серой, калием, фосфором, цинком, медью и т.д. | 250 рублей за 250 мл |

| «Микровит К» | Хелатное жидкое комплексное микроудобрение, содержащее 31 г/л хелатированного марганца. | 670 рублей за 1 л |

| Хелат марганца | Водорастворимый порошок. Содержит около 13% марганца в хелатной форме, максимально биодоступной как через корни, так и через листья. | 25 рублей за 10 г |

| «Силиплант Универсальный» | Жидкое хелатное удобрение, содержащее биоактивный кремний. Марганца в нём 150 мг/л. Является не только удобрением, но и стимулятором роста. | 280 рублей за 100 мл |

Также можно использовать для подкормки старый проверенный сульфат марганца. Он усваивается хуже, чем хелаты, и подходит не всех типов почвы, но стоит недорого и может применяться для внекорневой подкормки.

Марганец входит в состав многих комплексных минеральных удобрений – в частности, вся линейка популярной «Агриколы» содержит достаточное количество этого микроэлемента.

()

() , -. () – . () .

() :

40901 ” ” ();

40902 ” ” ();

47410 ” ” ();

47431 ” ” ();

91414 ” ” ();

91315 ” ” ();

91319 ” ” ().

, <1> () .

<1> , , – .

() () , . () :

99998 ” “

91319 ” “.

() () .

() :

99998 ” “

91315 ” “.

( ) () :

91319 ” “

99998 ” “.

() ( ) – () :

47410 ” “,

47431 ” “

40901 ” “,

40902 ” “.

() :

91315 ” “

99998 ” “.

405 – 408, , 30102, 30109 – 30114

47410 ” “,

47431 ” “.

( , ) :

40901 ” “,

40902 ” “

30102, 30109 – 30114.

, () .

() () :

91414 ” “

99999 ” “.

() – :

30102, 30109 – 30114

40901 ” “,

40902 ” “.

99999 ” “

91414 ” ” – , -.

() :

40901 ” “,

40902 ” “

405 – 408, , 30102, 30109 – 30114.

. , – , , , , -, .

() , , <1> .

<1> , , – .

() ( ) 91319 ” ” , () , , .

() :

99998 ” “

91315 ” “.

() () :

47410 ” “,

47431 ” “

40901 ” “,

40902 ” “.

() :

40901 ” “,

40902 ” “

405 – 408, , 30102, 30109 – 30114.

() :

91315 ” “

99998 ” “.

() :

405 – 408, , 30102, 30109 – 30114,

47410 ” “,

47431 ” “.

, () .

. .. , ” “,

, , – . 6.28 19.06.2012 N 383- ” ” ( () ), , , , , ( () ).

: 47431, 47410 40901, 40902 – ; 90907, 90908 99999.

, , : 30102, 30109, 30110, 30111, 30114 47431, 47410.

– () , , , : 40901, 40902 40501, 40502, 40503, 40601, 40602, 40603, 40701, 40702, 40703, 40802, 40807, 40817, 40820. : 99999 90907, 90908.

. , . ( ) – , ( ) – – . 1 . . – -.

() .

() 1 . :

99998 ” “

91315 ” “.

() () 1 . :

47431 ” “

40902 ” “.

() 1 . :

40901 ” “

30114, 408, – .

1 . :

91315 ” “

99998 ” “

91414 ” “

99999 ” “.

( , , ) – ( ) :

30114

47431 ” “.

() :

99999 ” “

91414 ” “.

, <1>, () .

<1> , , – ( ) , / .

() ( ) 91319 ” ” , () , , .

() :

99998 ” “

91315 ” “.

( ) :

405 – 408, , 30102, 30109 – 30114

40901 ” “,

40902 ” “.

– () :

40901 ” “,

40902 ” “

30102, 30109 – 30114.

() :

91315 ” “,

99998 ” “.

. 1.1 19.06.2012 N 383- ” ” . , , , 12102 ” “. ” , 26 2007 N 302- <1> ” , ” ( – N 302-), ( “”)”:

” 2. :

- ;

- ( );

- ( );

- .

. 4.5 3 N 302- 12102 ” “.

<1> N 302- 1 2013 . 16.07.2012 N 385-, , , , .

, :

- ;

- , / 40901, 40902, 47410, 47431 ;

- , N 385-;

- .

..

–

“” ()

Выставлен аккредитив проводка

Сумма комиссии за создание аккредитива оплачивается покупателем или продавцом, ее размер варьируется и зависит от конкретного банка. В первом случае расходы на комиссию у покупателя увеличивают стоимость приобретенных ценностей, в втором случае данные расходы у продавца относятся в прочие.

https://youtube.com/watch?v=-L-7FcBVd64

Зачем существует именно такой вариант перевода денег? Дело в том, что как раз при аккредитивной форме расчетов есть ряд важных преимуществ: например, у поставщика получаются добавочные гарантии оплаты, а банк контролирует условия поставки. Но подобная форма расчетов имеет и существенные недостатки, например, большая процентная ставка, которую ставят банки, и достаточно сложный оборот документов

Внимание Однако благодаря вышеназванным достоинствам она всё равно остаётся весьма востребованной. Учет аккредитива у продавца Продавец — это сторона, в чью пользу создаётся аккредитив

Особенности операции расчетов с использованием аккредитивов

Аккредитив предназначен для расчетов только с одним поставщиком по конкретной сделке. Срок действия и порядок расчетов по нему устанавливаются в договоре между плательщиком и поставщиком, поэтому аккредитив всегда ограничен сроком использования средств. Иными словами, если за установленный срок средства не будут использованы или использованы лишь частично (обычно это происходит в том случае, если поставщик несвоевременно исполняет обязанности по отгрузке, из-за чего не может в срок представить в банк документы, подтверждающие отгрузку очередной партии товара, в основание для оплаты с аккредитива), аккредитив будет закрыт перечислением неиспользованного остатка средств на расчетный счет покупателя или на счет его банка.

Выплаты производятся в течение срока действия аккредитива в полной сумме или по частям на основании представленных поставщиком реестров счетов и транспортных или приемо-сдаточных документов, удостоверяющих отгрузку товаров. Как правило, реестры счетов должны сдаваться поставщиком в обслуживающий его банк на следующий день после отгрузки.

- Покупатель подает в свой банк заявление на открытие аккредитива.

- Банк покупателя (банк-эмитент) депонирует соответствующую сумму на отдельный счет для учета аккредитивов.

- Банк покупателя поручает банку поставщика открыть аккредитив в пользу данного поставщика, банк поставщика (исполняющий банк) зачисляет соответствующую сумму на отдельный счет для учета аккредитивов.

- Банк поставщика извещает поставщика об открытии аккредитива.

- Поставщик отгружает покупателю соответствующие ценности (оборудование, товары, материалы и т.д.) и отправляет с ними соответствующие документы (накладные, счета-фактуры, товарно-транспортные документы и т.д.).

- Поставщик предъявляет в свой банк реестр счетов (прилагая к нему документы, подтверждающие отгрузку) для немедленной оплаты за счет аккредитива.

- Если представленные документы соответствуют условиям аккредитива, банк поставщика (исполняющий банк) зачисляет соответствующие суммы на расчетный счет поставщика, списывая их с отдельного счета для учета аккредитивов.

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Порядок расчетов по аккредитиву устанавливается в договоре между поставщиком и покупателем (основном договоре), в котором рекомендуется отражать следующее:

- наименование банка-эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумму аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- полный перечень и точную характеристику документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты (с акцептом или без акцепта);

- меры ответственности за неисполнение (ненадлежащее исполнение) обязательств.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств.

При отзыве аккредитив закрывается или его сумма уменьшается в день получения от банка-эмитента распоряжения плательщика о полном или частичном отзыве аккредитива. О закрытии аккредитива исполняющий банк должен направить банку-эмитенту уведомление в произвольной форме.

Покрытый аккредитив

Один из видов аккредитивов – покрытый. С расчетного счета организации банк списывает денежные средства на аккредитив для последующих платежей поставщикам. Деньги какое-то время могут «лежать» на таком счете в «замороженном» состоянии. Так как они предназначены исключительно для расчетов с продавцами и использовать на другие нужды их нельзя.

Данная операция оформляется проводкой:

Если после расчетов с продавцом на аккредитиве остается какая-то сумма, она возвращается на расчетный или валютный счет:

Аккредитив может быть открыт за счет собственных средств (списание с расчетного счета) и за счет заемных. В этом случае делают проводки:

Факт открытия аккредитива отражают записью по дебету 008 счета, соответственно, закрытие – по кредиту 008 счета.

Услуги банка в виде комиссии по ведению аккредитива списываются на расходы фирмы (Дебет 91.2 Кредит 51), либо в стоимости приобретаемых ТМЦ (Дебет 10 (41, 08…) Кредит 51).

Пример выдачи аккредитива:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 008 | Открыт аккредитив | 263 000 | Бухгалтерская справка | |

| 55 | 51 | Зачислены деньги на аккредитив | 263 000 | Исх. платежное поручение |

| 08 | 60 | Принято к учету оборудование | 222 881 | Товарная накладная |

| 19 | 60 | Учтен НДС входной по приобретенному оборудованию | 40 119 | Товарная накладная |

| 60 | 55 | Оплачено оборудование с аккредитива | 263 000 | Выписка банка |

| 08 | 51 | Комиссия банка включена в стоимость оборудования | 526 | Исх. платежное поручение |

| 01 | 08 | Оборудование введено в эксплуатацию | 223 407 | Бухгалтерская справка |

| 68.02 | 19 | Получен НДС к вычету | 40 119 | Товарная накладная

Счет-фактура |

| 008 | Закрытие аккредитива | 263 000 | Бухгалтерская справка |

Бухучет: расходы по аккредитиву

Расчеты по аккредитиву являются платной банковской услугой. За открытие (обслуживание) аккредитива банк взимает комиссию. Сумма и условия оплаты комиссии прописываются в договоре с банком. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, по общему правилу возмещает плательщик. Однако условиями договора такая обязанность может быть возложена и на получателя средств. Это следует из положений пункта 2 статьи 870, статьи 422 Гражданского кодекса РФ.

Ситуация: как отразить в бухучете комиссию за открытие (обслуживание) аккредитива?

Если комиссию за открытие (обслуживание) аккредитива оплачивает получатель средств (бенефициар), данную сумму можно учесть только в составе прочих расходов (п. 11 ПБУ 10/99). Плательщик же, кроме того, имеет право включать расходы на услуги банка в стоимость активов, приобретенных за счет аккредитива.

Расходы на оплату комиссии банка за открытие (обслуживание) аккредитива плательщик может учесть одним из следующих способов:

в первоначальной стоимости основного средства (п. 7, 8 ПБУ 6/01);

в стоимости приобретаемых товаров (материалов) (п. 5, 6 ПБУ 5/01);

в составе прочих расходов (например, при оплате выполненных работ, оказанных услуг) (п. 11 ПБУ 10/99).

Освежить знания по дебету, кредиту и сальдо можно в нашей статье: дебет и кредит простыми словами. На примерах разобраны принципы формирования дебета, кредита и их сальдо на предприятие.

В день списания банком комиссии сделайте проводки:

Дебет 76 Кредит 51– списана комиссия банка за обслуживание аккредитива (на основании выписки банка).

В зависимости от назначения платежа по аккредитиву сделайте следующие записи:

Дебет 08 Кредит 76– учтена комиссия банка за обслуживание аккредитива в стоимости основного средства;

Дебет 41 (10) Кредит 76– учтена комиссия банка за обслуживание аккредитива в стоимости приобретаемых товаров (материалов);

Дебет 91-2 Кредит 76– отражена в составе прочих расходов комиссия банка.

Такой порядок следует из Инструкции к плану счетов.

Пример отражения в бухучете расчетов по покрытому аккредитиву в рублях. Организация оплачивает обязательство по договору поставки товаров

1 июня АО «Альфа» заключило договор поставки оборудования с ООО «Торговая фирма «Гермес»». Стоимость оборудования составляет 500 000 руб. (в т. ч. НДС – 76 271 руб.). По условиям договора поставки оплата оборудования производится с покрытого аккредитива.

В этот же день «Альфа» подала заявление в банк-эмитент об открытии покрытого аккредитива на сумму 500 000 руб. за счет собственных средств «Альфы».

Основанием для перечисления денег является представление поставщиком в исполняющий банк товарной накладной, товарно-транспортной накладной и счета на оплату оборудования. По условиям договора оплата производится не позднее семи рабочих дней со дня представления поставщиком подтверждающих документов в исполняющий банк. Комиссия банка-эмитента составляет 0,3 процента от суммы аккредитива, но не менее 10 000 руб.

Согласно выписке банка-эмитента деньги «Альфы» переведены с расчетного счета на аккредитив 2 июня. Поставка оборудования была произведена 8 июня («Альфа» сразу ввела оборудование в эксплуатацию). В этот же день «Гермес» представил в исполняющий банк подтверждающие документы в соответствии с условиями аккредитива. 17 июня банк перечислил деньги на счет «Гермеса».

В учете «Альфы» сделаны следующие проводки.

2 июня:

Дебет 55-1 Кредит 51– 500 000 руб. – открыт аккредитив;

Дебет 76 Кредит 51– 10 000 руб. – списана комиссия банка за обслуживание аккредитива.

8 июня:

Дебет 08 Кредит 60

– 423 729 руб. – принято к учету оборудование;

Дебет 08 Кредит 76– 10 000 руб. – включена сумма комиссии в первоначальную стоимость оборудования;

Дебет 19 Кредит 60– 76 271 руб. – отражен входной НДС;

Дебет 01 Кредит 08– 423 729 руб. – введено в эксплуатацию оборудование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 76 271 руб. – принят к вычету входной НДС.

17 июня:

Дебет 60 Кредит 55-1– 500 000 руб. – произведена оплата поставщику с покрытого аккредитива.

otrazhenie_akkreditiva_v_buhgalterskom_uchete.jpg

Похожие публикации

Бухгалтерский учет аккредитивов на предприятии ведется с привязкой к типу аккредитива – покрытый или непокрытый. В первом случае средства резервируются на отдельном счете и «замораживаются» до момента закрытия сделки. В результате деньги будут либо возвращены на расчетный счет (если сделка сорвалась), либо перечислены контрагенту при предъявлении им документов, подтверждающих факт выполнения им договорных обязательств. В случае с непокрытым аккредитивом специальный банковский счет не используется, средства платятся банком без поручения клиента, после чего покупатель гасит задолженность перед банком.