Что такое дебетовый счет

Содержание:

Бухучёт и сальдо

Финансовая деятельность организации должна отражаться в документации первичного учёта. К этой категории относится бухгалтерский отчёт, имеющий вид таблицы, поделённой на две половины: справа показывается кредит, а слева — дебет. Двойная таблица включает в себя 99 строк с указанием активных и пассивных счетов. По мнению специалистов, внешний вид счёта напрямую влияет на смысловую нагрузку кредита и дебета. Эти показатели применяются для демонстрации порядка в обороте финансовых ресурсов и имущества предприятия.

Основное внимание в бухучёте уделяется выявлению остатка после сведения статьи затрат и выручки предприятия. Проведение таких расчётов даёт возможность получить выписку о размере чистой прибыли, полученной от основной деятельности компании

Для выявления этих данных нужно просто узнать разницу между кредитом и дебетом. Чтобы как-то обозначить такой показатель, применяется термин «сальдо».

Некоторые юридические лица и индивидуальные предприниматели, чтобы не сделать ошибку во взаиморасчётах, составляют акт сверки (дебет и кредит) в конце отдельного периода (к примеру, одного месяца). Обязательным этот документ не является и составляется в том случае, если стороны достигли согласия и готовы его подписать. При этом акт сверки применяется в большинстве компаний всех сфер экономики.

Параметр, показывающий, что объём доходов больше текущих расходов организации, называется дебетовым сальдо. В том случае если производственные затраты превышают выручку фирмы, применяется словосочетание «кредитовое сальдо». Эти понятия используются для проведения анализа успешности финансовых процессов конкретной фирмы за определённый промежуток времени. Следовательно, если величина дебета намного выше суммы кредитования на активных счётах, то компания обладает финансовой стабильностью.

Что отражают по дебету и кредиту счетов

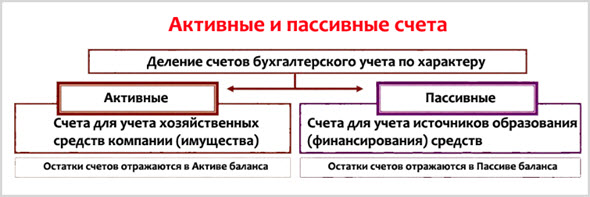

Ранее уже говорилось о том, что по дебету отражают прибытие ресурсов, по кредиту – их расход. Но какое это значение имеет для организации – приращение активов или, напротив, уменьшение задолженностей – зависит от того, о каком счете идет речь. Существует три варианта:

- Активные;

- Пассивные;

- Активно-пассивные.

Активные счета

Активными признают счета, по которым отражается информация об активах фирмы (материалах, товарах, запасах, денежных ресурсах и т.д.). По их дебетовой части всегда фиксируется поступление имущества, а по кредитовой – выбытие.

Пример. Организация купила у своего партнера 500 кг муки общей стоимостью 24 000 рублей. Эта продукция учитывается на счете 10 «Материалы». Выглядит это так:

Материалы

| Дт | Кт |

| 24 000 |

И эта же величина отразится в кредитовой части счета 60 «Расчеты с поставщиками», так как образовался долг перед партнером.

Затем муку отпустили в пекарню для выпечки хлебобулочных изделий. Соответственно, с дебета активного счета 10 эта сумма уходит (в дебет счета 20 «Основное производство»):

Материалы

| Дт | Кт |

| 24 000 |

Пассивные счета

На них учитываются обязательства организации: в первую очередь, различного вида задолженности. Соответственно, по кредиту таких счетов отражают возникновение либо увеличение обязательств, по дебету, наоборот, их уменьшение.

Пример. В ООО «Тонус» начислили зарплату работникам основного производства. Все манипуляции, касающиеся вознаграждения за труд, отражаются посредством счета 70 «Расчеты по оплате труда». Это пассивный счет.

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Начисленная зарплата и, соответственно, увеличенная задолженность перед сотрудниками фиксируется в кредитовой части.

Затем зарплата была перечислена на счета работников, что в бухгалтерском оформлении выглядит как переход всей суммы с кредита счета 70 в его дебетовую часть (теперь она отразится еще и по кредиту счета 51 «Расчетный счет», откуда были взяты деньги).

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Активно-пассивные счета

Счета из этой группы отличает их свойство являться активными или пассивными при разных обстоятельствах. В зависимости от этого в их дебетовых и кредитовых частях записывают то поступление, то расходование. Чтобы не возникало путаниц, к таким счетам открывают отдельные субсчета, которые уже являются только активными или пассивными.

Пример. Организация закупила у партнёра партию товаров на сумму 50 756 рублей. Учет отношений с продавцами ведется на активно-пассивном счете 60 «расчеты с поставщиками». В рассматриваемой ситуации оплата производится после поставки продукции. Поэтому по кредиту фиксируется увеличение задолженности перед продавцом.

Расчеты с продавцами (возникновение долга перед поставщиком):

| Дт | Кт |

| 50 756 |

Затем товары были оплачены, и сумма из кредитовой колонки перекочевала в дебетовую (одновременно отразившись по кредиту активного счета 51 «Расчетный счет»):

Расчеты с продавцами (оплата поставщику):

| Дт | Кт |

| 50 756 |

В рассмотренной ситуации счет 60 был пассивным. По его кредиту отразили увеличение обязательств, по дебету – их погашение. Но бывают и другие случаи.

Пример. Организация заключила договор с продавцом на поставку оборудования. Партнер работает по предоплате, поэтому фирма перечислила поставщику авансом 158 760 рублей. В этой ситуации активно-пассивный счет 60 выступает в роли активного. Для этого к нему открывается специальный субсчет «Предоставленные авансы». Увеличение (появление) аванса отражается по дебету счета:

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Когда же товары по договору были получены, величину перенесли в кредитовую половину (и тут же отразили по дебету счета 08 «Вложения во внеоборотные активы»):

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Назначение Дебета

Дебет отражает все приходные операции по активным и активно-пассивным счетам.

Для таких счетов увеличение суммы по Дебету означает рост имущества предприятия. Если счет является пассивным, то приход по нему будет означать расход средств.

Типы счетов

Счета в бухгалтерском учете делятся на активные, активно-пассивные и пассивные

Бухгалтерский смысл дебета значительно меняется в зависимости от типа счета, поэтому понимать разницу счетов очень важно. У любой организации есть как имущество, так и источник, из которого оно сформировалось

Самым простым примером активного и пассивного счета будет расчетный счет и уставный фонд. При регистрации предприятия учредитель вносит определенную сумму, именуемую уставным капиталом.

Таким образом фирма обретает имущество в виде денег на счету (либо товаров или основных средств), а источником этого имущества выступает вклад учредителя.

Вклад учредителя будет проведен по кредиту «Уставный фонд» и, если не углубляться в тонкие детали бухгалтерии, деньги будут учтены по дебету «Касса» или «Расчетный счет», после дополнительной проводки через аналитический счет.

Активно-пассивные счета могут выполнять роль как активных, так и пассивных счетов в зависимости от конечного сальдо.

Сальдо на конкретную дату, например, по счетам учета задолженностей, покажет, должна ли организация контрагентам, или нет. У активных счетов, сальдо ВСЕГДА дебетовое, то есть последний больше кредита, либо равен ему.

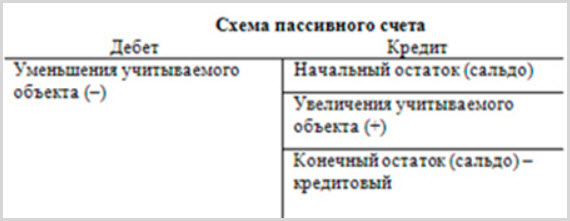

У пассивных, сумма записей по кредиту ВСЕГДА больше суммы записей по дебету. То есть сальдо будет кредитовое. А у активно-пассивных, сальдо может быть как по дебету, так и по кредиту.

В зависимости от результата, счет станет либо активным, либо пассивным. Классическим примером активно-пассивного счета является «Прибыли и убытки».

Если в конце отчетного периода сумма записей по кредиту выше суммы по дебету, это значит, что фирма получила прибыль, если наоборот – убыток.

Структура счетов

Каждый счет представляет из себя полезный источник информации. Для того, чтобы эту информацию можно было легко получать, счет должен быть структурирован. У каждого счета есть обязательный набор атрибутов.

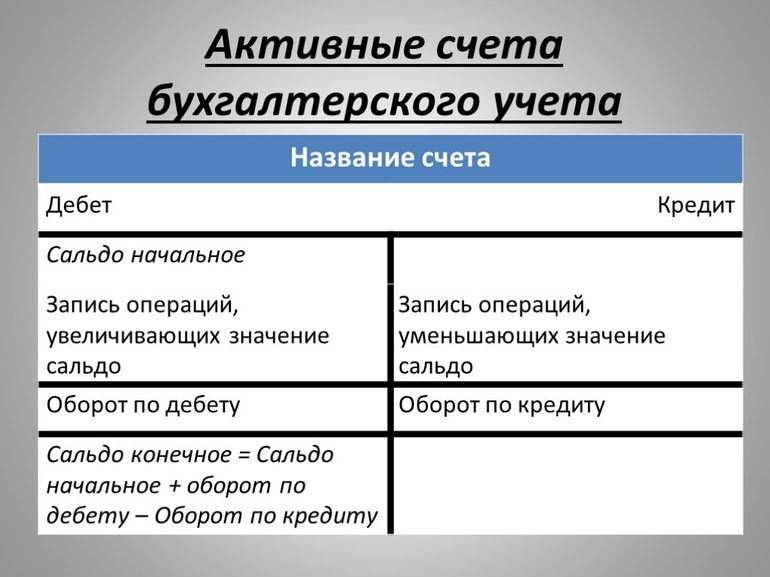

Классическая структура активного счета содержит:

Столбец «Дебет»

- Остаток по дебету на начало периода (сумма записей, оставшихся на счету с предыдущего периода)

- Дебетовый оборот (сумма всех операций по Дебету за период)

- Остаток по дебету на конец периода

Столбец «Кредит»

- Оборот по кредиту

В конце каждого отчетного периода по каждому счету подсчитывается остаток. Для этого рассчитывается сальдо за период, после чего оно прибавляется к начальному остатку.

Экономический смысл, а, следовательно, и структура пассивных счетов отличаются от активных. Но отличия носят зеркальный характер, что очень легко запомнить.

Итак, классический пассивный счет:

Столбец «Дебет»

- Оборот по дебету за период (дебетовый оборот)

Столбец «Кредит»

- Остаток по кредиту на начало периода

- Оборот по кредиту за период (Кредитовый оборот)

- Остаток по кредиту на конец периода

В активно-пассивных счетах, где остаток может быть как дебетовым, так и кредитовым, сумма операций по дебету отнимается от суммы операций по кредиту, и уже в зависимости от результата, остаток со знаком «+» вносится либо в остаток по дебету, либо в остаток по кредиту.

Например, если кредитовый оборот будет выше, чем дебетовый, то счет будет пассивным с положительным кредитовым остатком.

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

- Дебет — заработанные, зачисленные на счёт средства. Это деньги, полученные компанией за свою деятельность, как основную, так и дополнительную. Например, продажу товаров, оказание услуг, сдачу помещений в аренду. Сюда же входят долги заёмщиков и дебиторские задолженности контрагентов.

- Кредит — израсходованные или планируемые к списанию со счёта средства. Это затраты компании на материалы, сырьё и оборудование, зарплаты, выплату банкам и другим финансовым учреждениям, контрагентам и деловым партнёрам, налоги и акцизы государству.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

- дебет — «нам должны»;

- кредит — «мы должны».

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Баланс дебета и кредита характеризует финансовое состояние компании

Записи решают несколько задач:

- помогают отслеживать финансовое состояние компании;

- фиксируют все ключевые показатели сделок с экономическим эффектом (получением дохода или затратами);

- дают сведения для расчёта валовой и чистой прибыли;

- представляют ценную информацию для потенциальных инвесторов, новых участников и деловых партнёров.

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо. Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- все переводы в пользу третьих лиц;

- банковская комиссия.

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит — расход

Чем отличается дебет от кредита

Бизнес-активы – это вся собственность предприятия, в том числе деньги на счетах, акции, финансовые обязательства, ценные бумаги. Увеличение кредита всегда предполагает уменьшение активов. Соответственно дебет, напротив, их увеличивает

При этом не важно, в чем конкретно выражается прибыль – это может быть новое оборудование, деньги, акции или сырье

Если счет пассивный, то кредит демонстрирует рост задолженности компании . Дебет, в этом случае, отражает уменьшение долговых обязательств. Пассивные счета ведутся для учета транзакций связанных с источниками формирования средств предприятия, таких как зарплата работников, различные налоги и многое другое.

Понятия дебета и кредита на примере банковских услуг

Упрощенное значение дебета можно увидеть в аналогии с такими видами услуг, как дебетовая карта или счет и кредитная карточка для клиентов банка.

Дебетовая карточка или счет

Суть дебетовой карточки – хранение и использование средств держателя. Используется только та сумма, которая есть на счету. Дебетовый пластик служит для поступления зарплаты, иных перечислений, пособий, государственных выплат с дальнейшим распоряжением финансами (безналичным расходом средств и снятием наличности). В то же время, дебетовая карта позволяет получать доход на остаток, который также зачисляется на карточный счет.

Кредитка

Основное предназначение кредитной карты – получение дополнительных финансов, в которых нуждается клиент. Кредитование позволяет удовлетворить текущие потребности в средствах с возможностью расхода средств безналичным способом или путем снятия наличности. Однако, как и любой заем, кредитка потребует расходов, связанных с оплатой финансовых услуг и использованием банковских средств.

Банковская выписка

Открытие и использование банковского счета также связаны с необходимостью понимания состояния финансов клиента, что отражается в выписке, предоставленной кредитным учреждением. В банковской выписке содержится информация о движении средств – поступлении и списании.

Получить банковскую выписку с отображением определенной операции можно только на следующий день после совершения транзакции.

Банковская выписка предприятия представляет собой документ с информацией о номере счета, реквизитами банка, а также таблицей с данными обо всех операциях по конкретному счету (вид операции и сумма). Суммы по дебету и кредиту, которые имеют отношение к конкретному счету, указываются в двух отдельных колонках. Дебетовая колонка отражает произошедшие списания, кредитовая колонка указывает на зачисляемые суммы. Для бухгалтера данная выписка позволяет контролировать движение по счету, а при расхождениях – просить разъяснений у обслуживающего банка.

Для определения, куда заносится информация по той или иной финансово-имущественной операции, необходим предварительный анализ, какое конкретное значение подразумевает вносимая сумма. Бухгалтер относит рост имущества, дебиторскую задолженность на счет дебета. Когда проводка подразумевает рост финансовых и материальных обязательств со стороны предприятия, рост уставного капитала, данные о суммах заносят в качестве кредита.

Определение дебета и кредита помогает подводить промежуточные итоги за любой интересующий период, рассчитывать промежуточное и конечное сальдо.

При оформлении дебет по счету отображают с левой стороны табличных данных с выводом. Кредит размещен в этой же таблице с правой стороны. Помимо умения правильно разносить суммы по кредиту и дебету, эта таблица требует двойного отображения сведений по счетам: в одном случае сумма фигурирует на дебетовом счете, во втором случае – это запись по кредиту.

Чтобы понять, что такое «дебет с кредитом», простым гражданам нужно научиться понимать истинное значение той или иной финансовой операции, корректно трактовать ее суть. Однако для большинства людей, далеких от тонкостей бухгалтерского дела, дебет по счету – это приход, поступление, прирост материально-денежных ресурсов.

Следующий расчетный период

Фирма продолжает функционировать, и с наступлением нового расчетного периода бухгалтерию тоже необходимо вести, отражая в балансе все приходно-расходные операции. Все итоговые сальдо обязательно переносятся на следующий период, они «открывают» его документы. Эти сальдо называют входящими и вносят в столбцы по тому же принципу: дебетовое — в левый столбец, кредитовое — в правый. Остальные расчеты производятся с учетом этих данных.

Например, если ваша фирма-посредник переводит на расчетный счет из кассы в начале следующего месяца, то проводка отображается двумя записями: в правой колонке (Кредит) — счета «Касса» и в левой (Дебет) — расчетного счета банка. Если до конца наступившего месяца других операций происходить не будет, то в этих таблицах обороты отразятся вторично записанными аналогичными цифрами, а итоговое сальдо в дебетовом столбце счета «Касса» цифрой 3 000, и кредитовом столбце расчетного счета цифрой 17 000.

Примеры довольно примитивны, бухгалтерский учет предполагает гораздо более сложные процессы. Но, по крайней мере, они дают возможность понять суть основных понятий и их практического применения.

Что такое дебет

Бухгалтерский учет состоит из двух колонок. Дебет отображается в левой колонке и демонстрирует рост стоимости активов на активном счете. Говоря простыми словами, этот показатель используется для передачи информации о величине финансовых обязательств третьих лиц перед конкретной организацией. К этому понятию можно отнести наличные средства, поступающие в кассу предприятия и финансовые ресурсы, хранящиеся на банковском счете компании.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации. Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья. К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия

Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности

Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

Производственные издержки – статья затрат, связанная с основной деятельностью компании

Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу

Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Основные различия бухгалтерского, налогового и управленческого учёта

В целом, три подхода к учёту хозяйственных операций компании различаются используемыми показателями, форматом предоставления отчётности и пользователями, запрашивающими сформированные данные. Бухгалтерские отчёты в основном используются внутри компании, налоговый учёт предназначен для прохождения проверок со стороны государственных органов, управленческая отчётность нужна собственникам компании для проверки финансового состояния и перспектив развития бизнеса.

Перечень используемой информации. Бухгалтерский учёт строится на информации о доходах и расходах от основных видов деятельности (например, производства товаров). Налоговый учёт охватывает только те операции, которые влияют на формирование налоговой базы и расчёт различных сборов, подлежащих уплате данной компанией. Управленческий учёт сфокусирован на оценке текущих экономических показателей и построении прогнозов развития компании.

Формат ведения отчётности. Российское законодательство обязывает компании вести бухгалтерский учёт, готовые документы публикуются на официальных сайтах предприятий. Формат налоговой отчётности устанавливает ФНС, эти документы доступны государственным контролирующим органам. Управленческая отчётность предназначена для внутренного использования, поэтому создаётся в произвольном формате, доступна руководителям, инвесторам и финансовым работникам компании.

Дебет (доходные операции). В бухгалтерском учёте дебетом признаются все операции, материальные активы и интеллектуальная собственность, увеличивающие экономическую выгоду предприятия или уменьшающие её обязательства. Например, к статье доходов относится операционная прибыль (поступления от основного вида деятельности компании), чрезвычайные (незапланированные) поступления средств. В налоговом учёте дебетом признаётся выручка от продажи товаров, услуг или собственного имущества компании, независимо от экономических выгод данного предприятия. С точки зрения управленческого учёта, доходы представляют собой выручку отдельных подразделений компании (департаментов, отделов, производственных единиц).

Кредит (расходы компании). Стандарты ведения бухгалтерского учёта относят к расходам все операции, проводимые по договорам, требованиям законодательства или стандартам ведения бизнеса в данной отрасли. Расходы в бухгалтерском учёте приводят к уменьшению экономической выгоды предприятия, такие операции связаны с производственной (реализационной) деятельностью компании. Перечень расходов в налоговом учёте определяется статьёй 252 НК (налоговый кодекс) РФ, каждая операция должна быть подтверждена документами и экономически обоснована. Расходные операции в управленческом учёте связаны с конкретными подразделениями или отделами компании (например, затраты рекламного отдела), могут относиться к любым направляем работы.

Степень детализации в учётных документах. В бухгалтерском учёте доходы и расходы группируются на производственные, реализационные и внереализационные, по усмотрению финансовых работников создаются аналитические статьи для отслеживания отдельных видов активов. В налоговом учёте дебет и кредит компании включает затраты и поступления материальных активов, оплату труда работников, амортизацию и прочие (косвенные) доходы либо расходы. Управленческая отчётность позволяет группировать доходы и расходы по любым направлениям деятельности, отслеживать промежуточные итоги.

В целом, бухгалтерский учёт подчиняется стандартам РСБУ (российские стандарты ведения отчётности) или МСФО (международный формат подготовки финансовой отчётности), позволяет детально анализировать активы и обязательства компании. Налоговый учёт оценивает состояние компании с точки зрения необходимых отчислений в государственный бюджет. Управленческий учёт детально оценивает финансовое состояние, активы и пассивы компании, формат документов зависит от конкретной отрасли бизнеса.

Например, торговая компания занимается закупкой тренажёров и сопутствующего оборудования для дальнейшей перепродажи в оздоровительные центры. Бухгалтерский учёт компании включает несколько аналитических счетов группы 62 (дебиторская задолженность клиентов), налоговая отчётность подаётся в стандартной форме, управленческая различается в зависимости от конкретного филиала.