Что такое резервы предстоящих расходов и платежей. счет 96

Содержание:

«О чём говорят финансисты». Готовимся к финансовым проектам. Промо

Статья содержит собрание теоретических сведений, которые рано или поздно всё равно узнаёт любой внедренец, занимающийся проектами в области финансов. Но лучше рано, чем поздно.

По бухгалтерии, зарплате, производству у 1С есть замечательные курсы, экзамены и методички. Поэтому понимание о необходимых знаниях на этих проектах сформировать легко, да и подготовиться куда легче. Но в области финансовых проектов 1С почему-то обделила и курсами и экзаменами и методическими материалами. Может потому что в этой области не всё так однозначно, а может просто потому что связка УПП + консолидация пока весьма сомнительна, и ещё планируется полноценное прикладное решение в этой области. Я попытался в данной статье восполнить этот пробел, собрав воедино весь материал (в основном ссылки с краткими комментариями и пояснениями) который, на мой взгляд, необходимо изучить прежде чем браться за проект в области финансов.

Методическая основа резервов предстоящих расходов

С 01.01.2020 учреждения бюджетной сферы применяют положения Стандарта «Резервы. Раскрытие информации об условных обязательствах и условных активах», утв. приказом Минфина России от 30.05.2018 № 124н (далее – Стандарт «Резервы»). Методические рекомендации по применению Стандарта доведены письмом Минфина России от 05.08.2019 № 02-07-07/58716.

Стандарт «Резервы» применяется при формировании следующих видов резервов:

- резерва по претензиям, искам;

- резерва по реструктуризации;

- резерва по гарантийному ремонту;

- резерва по убыточным договорным обязательствам;

- резерва на демонтаж и вывод основных средств из эксплуатации.

Отношения, по которым Стандарт не применяется, указаны в п. 4 Стандарта «Резервы».

В частности, Стандарт не применяется в отношении резервов под снижение стоимости материальных запасов, резервов по сомнительным долгам, резервов по отпускам за отработанное работниками (сотрудниками) время и иных резервов, формирование и ведение которых регулируются другими нормативными правовыми актами.

Например, резерв под снижение стоимости материальных запасов регулируется положениями Стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н.

Резерв по сомнительным долгам регулируется положениями Стандарта «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н. Резерв по отпускам за отработанное работниками (сотрудниками) время до утверждения и применения Стандарта «Выплаты персоналу» регулируется Инструкцией, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н).

Кроме того, перечень резервов предстоящих расходов является открытым. В связи с этим выделяют общие критерии признания резервов (п. 9 Стандарта «Резервы»):

- У субъекта учета имеется обязанность, возникшая в результате произошедших фактов хозяйственной жизни.

- Для исполнения обязанности потребуется выбытие активов.

- Размер обязанности может быть обоснованно оценен, и подтвержден расчетно или документально.

- Момент предъявления требования об исполнении обязательства и его размер не зависят от действий субъекта учета.

Если хотя бы один из критериев не выполняется, резерв не создается.

Для учета резервов применяется счет 401 60 «Резервы предстоящих расходов» (п. 302.1 Инструкции № 157н).

Резервы предстоящих расходов формируются по кредиту счета 0 401 60 000 и дебету счетов 0 106 00 000 «Вложения в нефинансовые активы», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 200 «Расходы экономического субъекта» (п. 124.1 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), п. 160.1 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н), п. 189 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н)).

Одновременно с резервом предстоящих расходов формируются отложенные обязательства. Операции отражаются по кредиту счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)» в соответствии с п. 141.2 Инструкции № 162н, п. 166 Инструкции № 174н, п. 195 Инструкции № 183н.

Принятие обязательств, на которые был ранее образован резерв, отражается по дебету счета 0 401 60 000 и кредиту счетов 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты». Одновременно за счет ранее сформированных отложенных обязательств принимаются обязательства соответствующих финансовых периодов (текущий, очередной финансовый год, первый и второй года планового периода).

резервы предстоящих расходов актив или пассив

NМаксимальный размер пособия по временной нетрудоспособности (за исключением пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием), выплачиваемого за счет средств ФСС за полный календарный месяц не может превышать 16 125 рублей.

NЕсли работник из последних 12 календарных месяцев проработал меньше 6 месяцев, ПВНТ (за исключением случаев нетрудоспособности в связи с трудовым увечьем) выплачиваются в размере, не превышающем за полный календарный месяц минимального размера оплаты труда.

NДля оплаты временной нетрудоспособности – средний дневной заработок определятся за 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности путем деления суммы фактически начисленной заработной платы и прочих выплат на календарное кол-во дней.

NДля оплаты отпусков и выплаты компенсации за неиспользованные отпуска средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Если работник отработал расчетный период не полностью, то количество календарных дней в тех месяцах, которые отработаны не полностью, определяется умножением фактически отработанных дней на коэффициент 1,4.

Оплата работы за пределами нормальной продолжительности рабочего времени (40 часов в неделю), а также оплата труда в особых условиях работы производится в повышенном размере. Размеры доплат не могут быть ниже установленных нормативными правовыми актами. Неотработанное время оплачивается исходя из среднего заработка.

NПоощрительных выплат.

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом РФ (ТК РФ). В соответствии с ТК РФ организации самостоятельно определяют вид, систему оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного характера.

Учет расчетов с персоналом по оплате труда

В РФ установлена системы государственных гарантий по оплате труда работников:

ü Величина минимального размера оплаты труда (МРОТ);

üСроки и очередность выплаты заработной платы;

üОграничение перечня и размеров удержаний из заработной платы, а также размеров налогообложения доходов от заработной платы;

üМинимальная продолжительность ежегодного основного оплачиваемого отпуска и т.д.

Заработная плата каждого работника складывается из:

nОплаты фактически проработанного времени;

nОплаты неотработанного времени;

nНачиная с 1 января 2005г. за счет ФСС пособия выплачиваются начиная с 3-го дня болезни, первые 2 дня нетрудоспособности оплачивает предприятие. C 1 января 2006 г. применяется ФЗ № 255-ФЗ от 29.12.06 г. «Об обеспечении ПВНТ, пособиями по беременности и родам граждан, подлежащих соцстрахованию»

nСинтетический учет расчетов с персоналом по оплате труда ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». По кредиту отражается начисление заработной платы, отпускных, премий, ПВНТ, по дебету – суммы удержаний и выдач. Сальдо кредитовое показывает на размер задолженности предприятия перед работниками по заработной плате.

Удержания из заработной платы можно разделить на три группы

⇐ Предыдущая12345

Дата добавления: 2014-01-07; ; Нарушение авторских прав?;

УПП. Реализация товаров в у.е. Формирование рублевых сумм проводок и регистров накопления с учетом ранее поступивших авансов : сразу при проведении документа

Договор с покупателем ведется в условных единицах.

Вид взаиморасчетов : по договору. Ведем взаиморасчеты в разрезе документов расчетов.

Ранее поступил аванс на 2 000 EUR. Курс был 45 руб

Теперь производим отгрузку на 5 000 EUR. Курс изменился и стал : 60 руб.

Проводки по отгрузке формируются с учетом ранее поступившего аванса.

Сумма реализации должна составить : 2 000 х 45 + 3 000 х 60 = 90 000 + 180 000 = 270 000 руб.е

В типовой реализации проведение дает сумму по реализации 270 000 только для регистра накопления «Взаиморасчеты с контрагентами по документам расчетов»

После внесения доработок в обработку проведения (процедура «Движения Регистров») данные по другим регистрам тоже выходят на сумму с учетом поступившего ранее аванса.

Проверено для вариантов настройки программы:

1.Валюта упр.учета — Рубли

2.Валюта упр.учета НЕ Рубли

2 стартмани

Что учесть на счете 96

Для признания оценочных обязательств в бухгалтерском учете и, следовательно, для отражения их на счете 96 необходимо, чтобы по оценочному обязательству выполнялись одновременно следующие условия (п. 5 ПБУ 8/2010):

- в результате прошлых событий хозяйственной жизни у организации возникла обязанность, исполнения которой нельзя избежать;

- вероятно уменьшение у организации экономических выгод, необходимых для исполнения оценочного обязательства;

- величина оценочного обязательства может быть обоснованно оценена.

При соблюдении таких условий к отражаемым на счете 96 оценочным обязательствам могут быть, в частности, отнесены обязательства:

- по предстоящей оплате отпусков работников;

- по предстоящим расходам на ремонт основных средств;

- по предстоящим расходам на гарантийное обслуживание товаров;

- по судебному разбирательству;

- по предстоящей реструктуризации деятельности организации.

Цели формирования

Единственной причиной, которая вынуждает образование РПР в производственной компании, служит необходимость непрерывно и эффективно работать. Гарантией продолжительной деятельности является наличие денежного эквивалента, покрывающего расходы и потери. Определение резервирования со стороны бухучета – это преждевременное признание расходной статьи, которая станет таковой в будущем.

Сбережения в этом направлении можно разделить как:

- предстоящие расходы;

- изменения в оценках;

- условные факты хозяйствования.

Цель и суть первого пункта направлены на формирование счета с равномерным накоплением затрат, что влечет к увеличению активных и пассивных балансовых разделов, но только для отчетов промежуточных. В определенных случаях годовой баланс покажет обнуление сумм, их выровняет начисленный резерв и фактические, понесенные данной статьёй затраты.

РПР образуются обоснованным экономическим расчетом и решением предприятия, поэтому на этот факт указывает его учетная политика. Подобный запас средств копится и расходуется в одном финансовом году, у него отсутствуют переходящие остатки, в отличие от ремонтных фондов, формирование которых предусмотрено на 5 лет.

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники

При использовании счета крайне важно правильно определить сумму предстоящих расходов на год

Создание резерва

Создание резерва по отпускам будущего периода

Резерв на оплату отпусков создается следующим образом:

- рассчитывается сумма резерва на отпуска;

- исходя из суммы резерва отпуска, рассчитываются суммы резервов страховых взносов;

- резерв отпусков создается ежеквартально или ежемесячно.

Способов формирования резерва существует несколько. Самый точный способ — рассчитывать средний дневной заработок и количество оплачиваемых дней отпуска по каждому работнику, но он же и самый трудоемкий. Выбранный способ устанавливается в учетной политике организации.

Для расчета суммы резерва можно воспользоваться менее трудозатратным способом:

- распределить сотрудников по группам — в соответствии со счетами отнесения затрат;

- для каждой группы посчитать общее количество отпусков сотрудников, приходящихся на период, включая дополнительные;

- для каждой группы вычислить средний дневной заработок;

- вычислить сумму резерва: средний дневной заработок умножить на количество дней отпусков.

Допустим, у нас получилась сумма резерва на отпуск за 1 квартал 100000 рублей. Операция по созданию резерва создается на последнее число квартала, предшествующего рассчитываемому.

Проводки по созданию резерва:

| Дт | Кт | Сумма | Описание операции |

| 20.1 | 96.1 | 100000 | Создается резерв по оплате отпуска |

| 20.1 | 96.1 | 22000 | Создается резерв по страховым взносам в ПФР |

| 20.1 | 96.1 | 2900 | Создается резерв по страховым взносам в ФСС |

Создание резерва по ремонту основных средств

Резерв на ремонт вычисляется на основании совокупной стоимости ОС и нормативов отчислений.

Резерв по ремонту основных средств создается на 20, , , 44 счете и т. д.

Годовая сумма резерва не должна превышать среднее арифметическое суммы фактических ремонтов за предыдущие 3 года.

Вычислив годовую сумму, находим сумму регулярных отчислений на резерв. Если эти отчисления производятся ежемесячно, то годовая сумма делится на 12. Если один раз в квартал, то годовая сумма делится на 4.

Допустим, сумма резерва по ремонту основных средств для нашей организации определена как 150000 рублей.

Проводки по созданию резерва:

Ежемесячное списание в резерв:

| Дт | Кт | Сумма | Описание операции |

| 96 | 12500 | Создание операции ежеквартального отчисления в резерв по ремонту ОС |

Целевое финансирование

Он может быть в явной форме (напр., рентные платежи при сдаче дома в наем или дивиденды от акций, доходы от других ценных бумаг) и в неявной — повышения или понижения стоимости актива (повышение стоимости актива представляет собой прирост капитала, а понижение — потерю части его объема). В последнем случае доход остается латентным, нереализованным до тех пор, пока актив не будет продан. Различаются активы рисковые (таковы акции фирм, которые могут в любое время разориться, обанкротиться) и (относительно) безрисковые (напр., государственные ценные бумаги, депозитные счета в надежных банках). Прибыль от актива в реальном выражении исчисляется с поправкой на инфляцию. Ожидаемая прибыль — та, которую актив принесет в среднем: в каждый отдельный год она может в ту или иную сторону отличаться от расчетной.

Актив (бухгалтерия)

Актив — 1) часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. 2) Совокупность имущества, принадлежащего юридическому лицу или предпринимателю.

Действующая в Российской Федерации форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы.

К оборотным активам относятся активы, которые используются (расходуются) в процессе повседневной хозяйственной деятельности. Например: материальные запасы, дебиторская задолженность, денежные средства и т. д.

К внеоборотным активам относятся активы, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском учёте. Например: основные средства, нематериальные активы, долгосрочные вложения и т. д.

Термин используется также для обозначения любой собственности, имущества организации.

Инвентаризация резервов по отпускам в налоговом учете

Инвентаризацию резервов по отпускам в налоговом учете необходимо проводить по состоянию на 31 декабря. В ходе инвентаризации уточняются суммы резервов, начисленных за год, а также сумма фактических расходов на оплату отпусков за год.

За год в резервы было отчислено 65 000,00 руб., из которых:

- 49 923,19 руб. — резервы по оплате труда;

- 15 076,81 руб. — резервы по страховым взносам.

Сумма фактических расходов на оплату отпусков за год составляет 45 070,88 руб., из которых:

- 3 071,67 руб. — сумма отпускных Красновой Р.З. за апрель;

- 927,65 руб. — страховые взносы, начисленные с отпускных Красновой Р.З. за апрель;

- 31 544,98 руб. — отпускные Красновой Р.З. за июль;

- 9 526,58 — страховые взносы, начисленные с отпускных Красновой Р.З. за июль.

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году. В этом случае остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год.

Рассчитаем резерв, который можно перенести, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату отпусков и страховых взносов (письмо Минфина России от 11.01.2013 № 03-03-06/1/4).

Любавин П.П. не использовал 28 дней отпуска, его средний заработок составил 853,24 руб. (рис. 6). Отпускные Любавина с учетом страховых взносов равны:

(853,24 + 853,24 x 30,2 %) x 28 = 31 105,72 (руб.)

Такой расчет необходимо делать по всем работникам, имеющим остатки неиспользованных отпусков. Поскольку у Красновой Р.З. неиспользованных дней отпуска нет, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Итого остаток резерва, который можно перенести на следующий год, составляет 31 105,72 руб.

Обратите внимание, эта сумма равна остаткам оценочных обязательств по отпускам, которые переносятся на следующий год, по данным бухгалтерского учета. Причина такого совпадения в том, что методика расчета оценочных обязательств методом обязательств (МСФО) и методика, применяемая при инвентаризации резервов, — идентичны

Это произведение среднего заработка и количества оставшихся дней отпуска с учетом страховых взносов.

В примере суммы резервов, начисленных за год, меньше суммы фактических расходов на оплату отпусков за год и остатка резерва, переносимого на следующий год: 65 000,00 — (45 070,88 + 31 105,72) = -11 176,60, из которых:

- 8 584,18 руб. — это расходы на оплату труда за счет резервов;

- 2 592,42 руб. — это расходы на страховые взносы за счет резервов.

Согласно п. п. 3, 4 статьи 324.1 НК РФ эту разницу надо включить в состав расходов на оплату труда на 31 декабря текущего года.

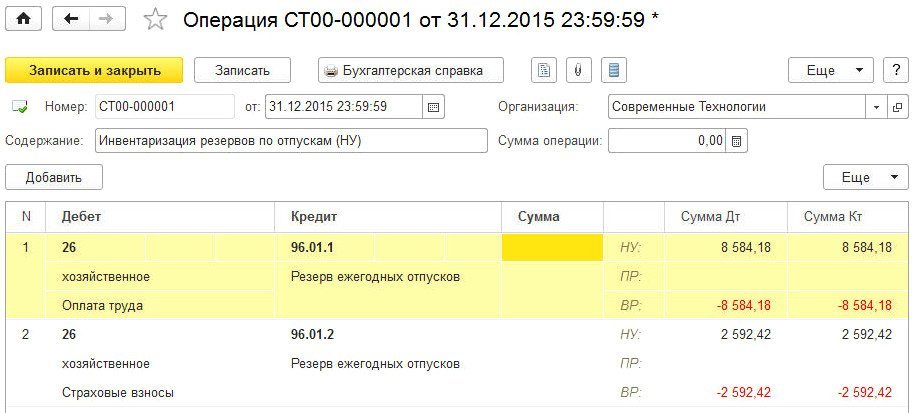

В настоящий момент процесс инвентаризации резервов в программах «1С:Предприятие 8» не автоматизирован (автоматическая инвентаризация и корректировка резервов в отдельном документе будет реализована к концу 2015 году). Поэтому корректировка резервов по результатам инвентаризации отражена в документе Операции, введенные вручную (рис. 8).

Рис. 8. Доначисление расходов на оплату труда за счет резервов по результатам инвентаризации в налоговом учете

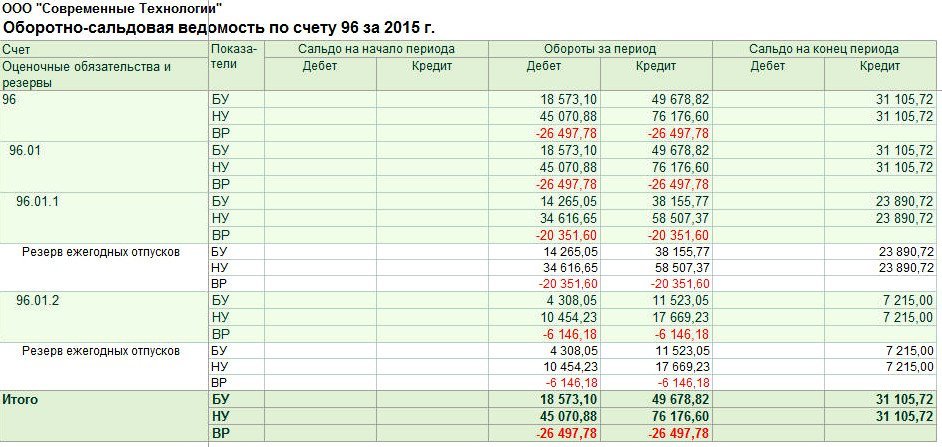

Эта операция необходима для завершения расчетов из приведенного примера. Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после ручной операции отражены на рис. 9.

Рис. 9. ОСВ по счету 96 за 2015 год после инвентаризации резервов

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении резервов и обязательств по отпускам, а после выполнения обработки Закрытие месяца за декабрь и выполнения регламентной операции Расчет налога на прибыль спишутся начисленные в течение года отложенные активы и обязательства.

В одном из следующих номеров «БУХ.1С» мы рассмотрим формирование оценочных обязательств и резервов по отпускам на примере, когда выплачивается компенсация за неиспользованный отпуск в связи с увольнением работника.

ИС:ИТС

Об учете оценочных обязательств по вознаграждениям работников см. в справочнике «Кадровый учет и расчеты с персоналом в программах 1С» раздела «Калры и оплата труда» .

Формирование резервов с учетом встречной кредиторской задолженности

Согласно пункту 1 статьи 266 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ, далее — Закон № 401-ФЗ) с 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом. Однако, ни Налоговый кодекс, ни нормативные акты по бухгалтерскому учету не содержат четкого определения кредиторской задолженности. В бухгалтерском учете под кредиторской задолженностью понимается, по сути, любая начисленная задолженность перед кредитором, включая те обязательства, срок исполнения по которым еще не наступил (ПБУ 9/99, ПБУ 10/99).

В то же время из некоторых норм НК РФ можно сделать вывод, что под такой задолженностью для целей налогообложения понимаются обязательства налогоплательщика, которые не были им исполнены (погашены) в установленный срок (например, п. 18 ст. 250, пп. 21 п. 1 ст. 251 НК РФ).

В пользу этой точки зрения говорит и тот факт, что к сомнительной дебиторской задолженности относятся именно просроченные долги перед налогоплательщиком (п. 1 ст. 266 НК РФ). С одной стороны, логично было бы уменьшать этот сомнительный долг на просроченный долг перед контрагентом.

С другой стороны, до официальных разъяснений или уточнения норм безопаснее включать в кредиторскую задолженность все обязательства, включая те, срок исполнения по которым еще не наступил. Именно такой подход реализован в «1С:Бухгалтерии 8», начиная с версии 3.0.46.19. Для целей автоматического формирования резерва встречной кредиторской задолженностью, уменьшающей сомнительную дебиторскую задолженность в отношении контрагента, считается любая непогашенная задолженность перед данным контрагентом, в том числе, отраженная на счетах:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что в программе сомнительную задолженность может уменьшать только кредиторская задолженность, учтенная по договорам в рублях. Также следует иметь в виду, что теперь в программе сомнительная задолженность для расчета резервов определяется по-новому и в бухгалтерском учете

Поэтому организация должна отразить такое изменение в бухгалтерской учетной политике.

Изменим условия Примера 1 и посмотрим, как с 2021 года меняется расчет резервов по сомнительным долгам, если налогоплательщик имеет перед контрагентом-должником встречное обязательство (кредиторскую задолженность).

Какие суммы не подходят под счет 97?

Бухгалтеры склонны применять счет № 97 строго в случаях, закрепленных в бухгалтерских нормативах:

- Договора, предполагающие оказание строительных услуг и выполнение работ, которые планируется производить в будущем;

- Получение лицензированных товаров, иными словами — нематериальных активов. Лицензиат должен отразить операцию по статье будущих расходов и списать долги до истечения договора.

- Обслуживание кредитных договоров и уплата процентов по векселям.

Авторы нового положения и поправок к закону утверждают, что никакие другие расходы не должны классифицироваться как РБП. Однако многие практикующие бухгалтеры знают, что спектр использования 97-счета гораздо шире. Туда целесообразно внести расходы, не относящиеся к текущему периоду.

Ряд операций, несмотря на сходство с требованиями РБП, нельзя проводить по 97-му счету.

К таким затратам не относятся авансовые платежи и предоплаты. Это расходы, договора на которые предусматривают частичный или полный возврат средств. К таким видам договоров относится договор о страховании или заказ периодических изданий. Авансы и предоплаты определяют в дебиторскую задолженность – к типичным расходам они не относятся. С этой точки зрения их целесообразно отражать на 60-м или 76-м счете.

Зачисление таких операций в РБП возможно в случаях, предусматривающих договор с оговоркой о том, что возврат этих средств не производится. Это относится к случаям, когда приобретаются патенты или лицензии и тому подобное.

Правила заполнения Раздела III

Можно перечислить ключевые показатели, используемые при заполнении раздела, и счета, для которых они используются:

- Уставный капитал – счет 80. В эту категорию также входят уставный фонд или вклады участников товарищества.

- Собственные акции, которое предприятие выкупает у акционеров – счет 81.

- Переоценка внеоборотных активов. Для нее используется счет 83.

- Добавочный капитал – счет 83.

- Резервный капитал – счет 82.

- Нераспределенная прибыль и непокрытые убытки – счет 84 и 99.

Если участники внесли дополнительные финансовые средства для увеличения уставного капитала, то до их регистрации в Уставе такие средства должны фиксироваться отдельной строкой. Информация об этом присутствует в специальном Письме Минфина № 07-04-06/5027, опубликованном в 2020 году. Также необходимо отдельно указывать промежуточные дивиденды, которые были выплачены в продолжение года.