Счет 91. прочие доходы и расходы

Содержание:

Расчеты с покупателями. Проводки по 62 счету. Учет авансов полученных.

Главная > бухучет > Особенности учета расчетов с покупателями (счет 62) в 2019 году

Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Консультация бесплатная

Москва, Московская область звоните:

+7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните:

+7 (812) 317-60-16

Звонок в один клик

Бухгалтерские проводки

Учет авансовых сумм от клиента

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию. Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1. Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия.

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68.НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68.НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в этой статье.

Двойные записи

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является активно-пассивным.

Бухучет и проводки по полученным векселям

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

Корреспонденция

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Аффтар, ни фига не понятно!

Если раньше вы никогда с бухучётом не сталкивались, статья для восприятия будет трудной. Это нормально. Поверьте, почти все главбухши, с которыми мне довелось проводить собеседования, многие из рассмотренных здесь проводок не знали. И ничего, по десять-двадцать-тридцать лет как-то работали! Главное уловить саму суть, а дальше вы легко сможете загуглить проводки для той или иной ситуации.

В следующей статье мы разберём сквозной, глобальный пример и заполним баланс. Тогда процесс станет понятней. Данную же статью сохраните в закладках, в будущем к ней придётся обращаться не раз.

Благодарю за внимание! И надеюсь, после прочтения проводки не будут мерещиться вам по ночам))

Данная статья была первоначально опубликована на моём сайте AngyBuh.su

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Счет 76: субсчета 1 и 2

Поскольку денежные операции могут быть разными, счет о расчетах с кредиторами и дебиторами принято разделять на несколько категорий. К первой (76.1) относится страхование имущества и персонала, за исключением выплат по медицинскому и социальному страхованию.

Перечисление денежных сумм организации отражается в дебете, а списание средств – в кредите. Например, Д76 К73 – страховое возмещение, причитающееся работнику организации согласно договору. Д51 К76 – получение организацией денежных средств согласно нормативным актам. Д99 К76 – списание некомпенсируемых страховых возмещений или ущерба от форс-мажорного случая.

Субсчет 76.2 отражает расчеты по претензиям, которые могут быть предъявлены:

- к поставщикам, транспортным агентствам и подрядчикам по найденным несоответствиям цен, при выявлении вычислительных ошибок после свершения учетных записей, а также при недостаче груза (Д76 К60);

- к организациям за нарушение стандартов качества, несоответствие ТУ (Д76 К60);

- к кредитным учреждениям за ошибочно списанные или перечисленные суммы по счетам организации;

- за простои или брак, возникшие из-за поставщиков, подрядчиков (корреспонденция с III разделом плана счетов);

- по штрафам и неустойкам за несоблюдение обязательств в договоре (корреспонденция со счетом 91).

Кредит субсчета 76.2 отражает поступившие платежи. Если выясняется, что денежные средства не подлежат взысканию, они относятся к дебету.

Проводки + документы 1С 8.2

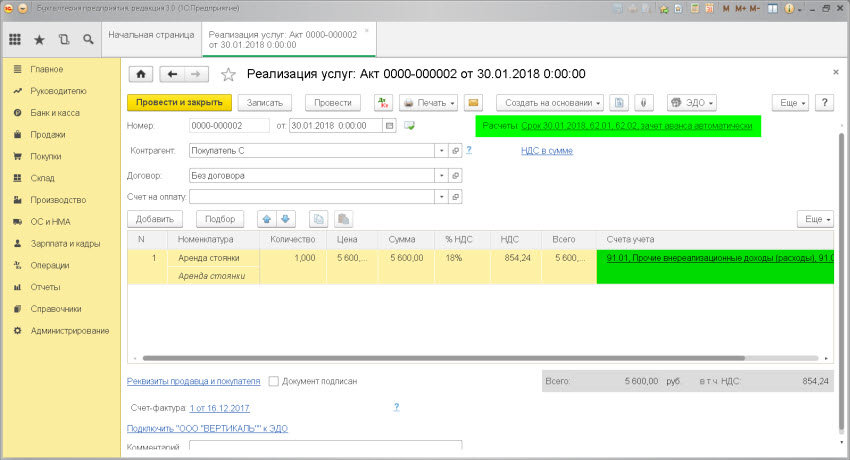

ДОХОД от сдачи в аренду

Проводка:Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

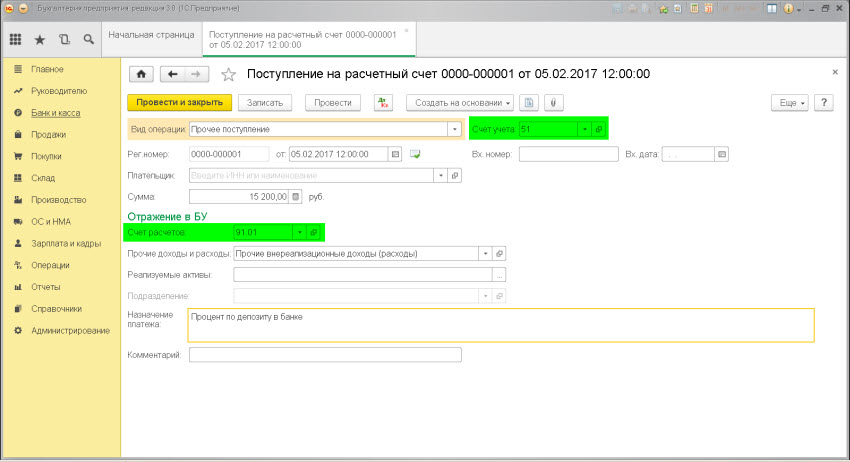

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет..

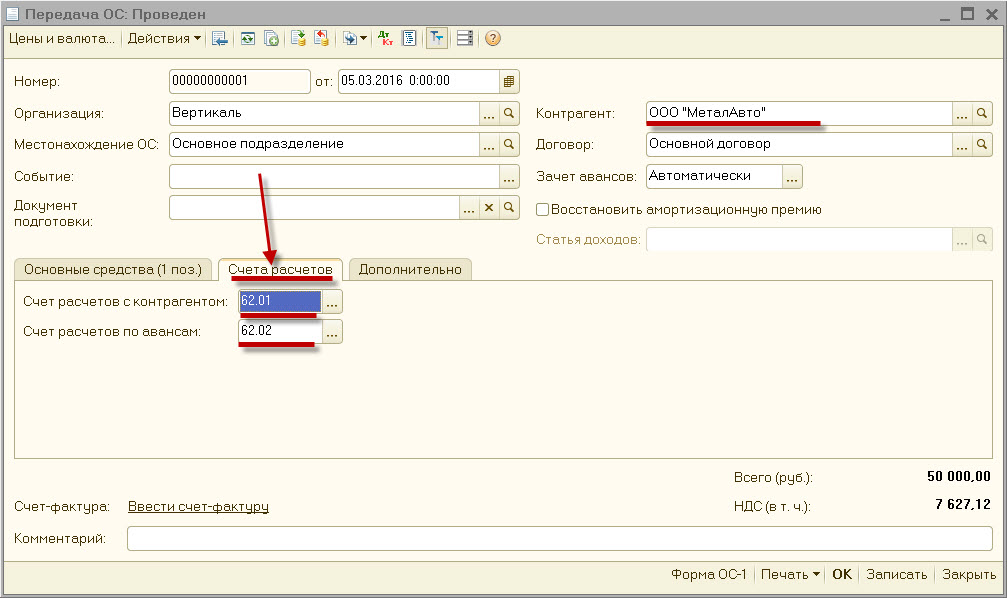

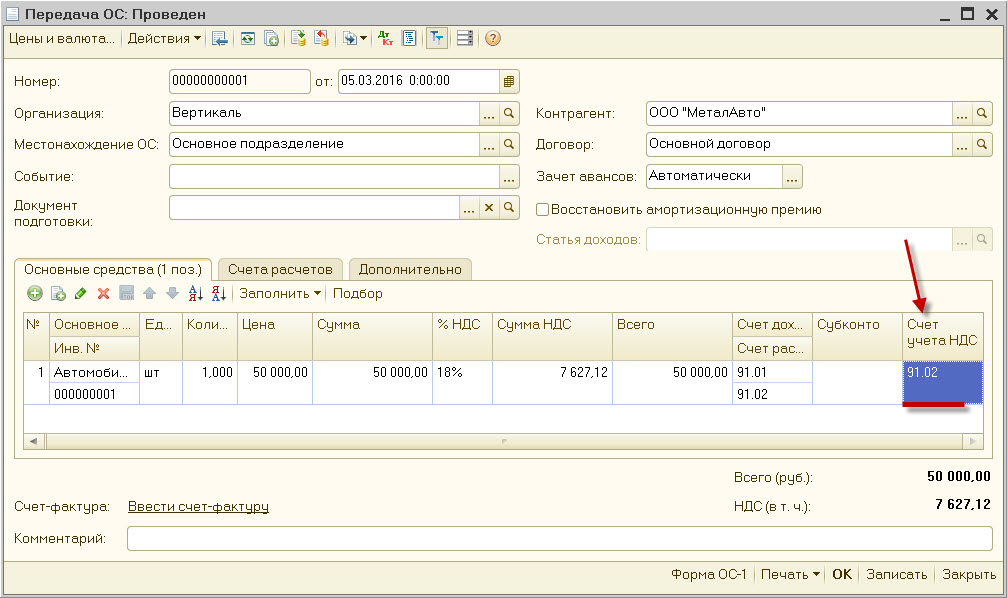

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о возникшем «обязательстве» покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства. Дата проводки: дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем «счет учета расчетов с покупателем» = счет 62.01/62.02.

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

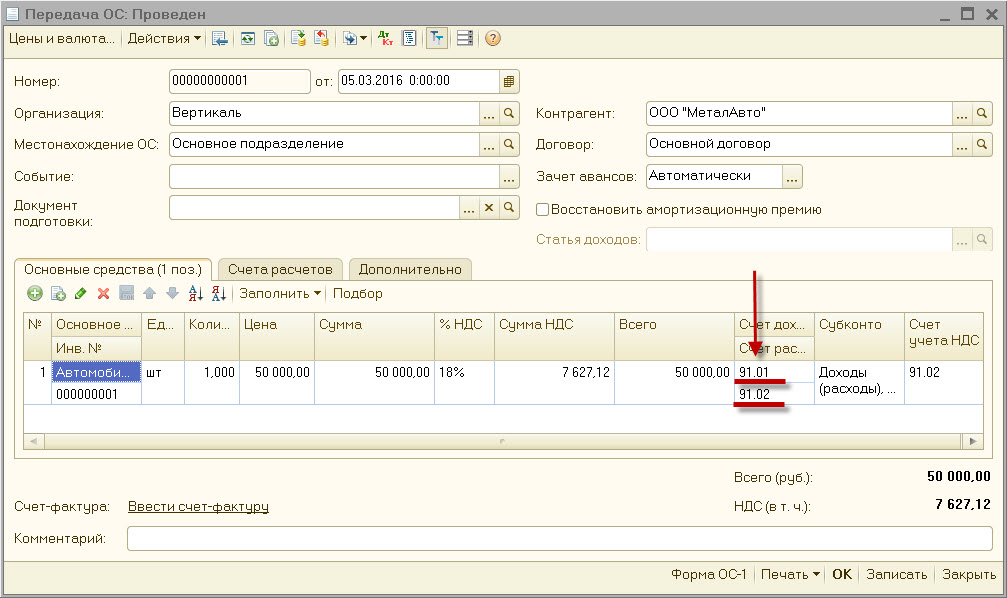

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

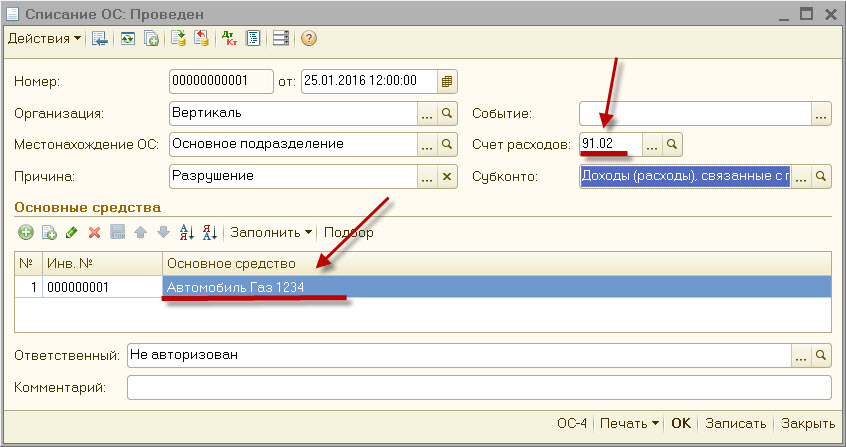

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка:Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Выплата зарплаты сотрудникам филиала

30.09.2015 года филиал ООО «Металлург» начислил зарплату сотрудникам:

- рабочим металлопрокатного цеха — 412.500 руб.;

- экономистам финансового отдела — 194.300 руб.

03.10.2015 года филиал получил от ООО «Металлург» средства для произведения выплат.

Бухгалтер головного офиса ООО «Металлург» сделал в учете такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 79.2 | Начислена зарплата сотрудникам металлопрокатного цеха филиала | 412.500 руб. | Зарплатная ведомость |

| 26 | 79.2 | Начислена зарплата сотрудникам финансового отдела филиала | 194.300 руб. | Зарплатная ведомость |

| 79.2 | 51 | Средства на выдачу зарплаты перечислены филиалу (412.500 руб. + 194.300 руб.) | 606.800 руб. | Платежное поручение |

В учете филиала ООО «Металлург» выплата зарплаты отражается проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 70 | Начислена зарплата сотрудникам металлопрокатного цеха филиала | 412.500 руб. | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата сотрудникам финансового отдела филиала | 194.300 руб. | Зарплатная ведомость |

| 79.2 | 20 | Расходы на выплату зарплаты сотрудникам металлопрокатного цеха отнесены на расчеты с головным офисом | 412.500 руб. | Зарплатная ведомость |

| 79.2 | 26 | Расходы на выплату зарплаты сотрудникам финансового отдела отнесены на расчеты с головным офисом | 194.300 руб. | Зарплатная ведомость |

| 51 | 79.2 | Зачислены средства от головного офиса для выплаты зарплаты | 606.800 руб. | Банковская выписка |

| 50 | 51 | С расчетного счета сняты средства для выплаты зарплаты | 606.800 руб. | Банковская выписка, приходный кассовый ордер |

| 70 | 50 | Через кассу выплачена зарплата сотрудникам металлопрокатного цеха и финансового отдела | 606.800 руб. | Расходный кассовый ордер |

Бухгалтерские записи по счету 01 «Основные средства» в новом плане счетов

|

№ п/п |

Содержание операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

Отражена остаточная стоимость основных средств, переведенных арендатором из состава долгосрочно арендованного имущества, в собственное, после выкупа |

01 |

03 |

|

Отражена стоимость объектов основных средств, не предполагаемых более к использованию в виде лизингового имущества |

01 |

03 |

|

|

2 |

Отражены затраты по приобретению отдельных объектов основных средств |

08 |

60,76, 70,69, 10,23 и т. д. |

|

3 |

Отражена стоимость отдельных объектов основных средств, принятых на учет на основании акта приемки-передачи |

01 |

08 |

|

4 |

Отражена стоимость основных средств, внесенных учредителями в качестве вклада в уставный капитал |

08 |

75 |

|

Оприходованы вышеуказанные основные средства в учете |

01 |

08 |

|

|

5 |

Отражены затраты на выполнение геолого-разведочных, буровых и проектно-изыскательских работ, на подготовку кадров для вновь строящихся организаций, затраты по отводу земельных участков и переселению в связи со строительством |

01 |

08 |

|

6 |

Отражены операции по безвозмездному получению основных средств: Рыночная стоимость безвозмездно полученного объекта; |

08 |

98 |

|

принят на учет объект основных средств; |

01 |

08 |

|

|

отражено ежемесячное начисление амортизации; |

20,25,26 др. |

02 |

|

|

одновременно отражен внереализационный доход |

98 |

91 |

|

|

7 |

Отражены суммы завышения цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах на приобретение основных средств, которые ранее были отнесены на расчеты по претензиям, и как выяснилось впоследствии, взысканию не подлежат; |

01 |

76 |

|

Оприходованы основные средства , возвращенные в рамках группы взаимосвязанных организаций |

01 |

76 |

|

|

8. |

Оприходованы основные средства, возвращенные подразделениями организации выделенными на отдельные балансы; |

01 |

79 |

|

Оприходованы основные средства, возвращенные по окончании договора доверительного управления имуществом; |

01 |

79 |

|

|

Основные средства приняты доверительным управляющим на отдельный баланс; |

01 |

79 |

|

|

Основные средства полученные от головной организации приняты на учет (у подразделений выделенных на отдельный баланс) |

01 |

79 |

|

|

9 |

Основные средства, внесенные в качестве вклада в совместную деятельность, оприходованы на отдельном балансе у участника, ведущего общие дела |

01 |

80 |

|

10 |

Отражен прирост стоимости основных средств, выявленный по результатам переоценки |

01 |

83 |

|

11 |

Отражена сумма амортизации при выбытии основных средств (продаже, списании, передаче безвозмездно, частичной ликвидации и др.) |

02 |

01 |

|

12 |

Отражена стоимость животных, выбракованных из основного стада (продуктивный скот по первоначальной стоимости; рабочий скот — в размере фактически полученных сумм от продажи и выбраковки) |

11 |

01 |

|

13 |

Отражены потери по страховым случаям (уничтожение и/или порча основных средств), если имущество было застраховано |

76 |

01 |

|

Отражены претензия поставщику, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета основных средств или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); |

76 |

01 |

|

|

14 |

Отражена стоимость основных средств, переданных обособленным подразделениям организации, выделенным на отдельные балансы |

79 |

01 |

|

15 |

Отражено выбытие основных средств, внесенных в качестве вклада по договору простого товарищества |

80 |

01 |

|

Отражена стоимость основных средств, возвращенных товарищам, в связи с прекращением договора простого товарищества (на отдельном балансе у участника, ведущего общие дела) |

80 |

01 |

|

|

16 |

Отражена сумма снижения стоимости основных средств, выявившаяся по результатам их переоценки |

83 |

01 |

|

17 |

Отражена остаточная стоимость основных средств при их выбытии (за исключением выбытия в результате недостач и порчи, а также в связи с чрезвычайными обстоятельствами) |

91 |

01 |

|

18 |

Отражена остаточная стоимость недостающих или полностью испорченных основных средств, независимо от того, подлежат ли потери отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. |

94 |

01 |

|

19 |

Отражены убытки от списания основных средств, утраченных в результате чрезвычайных обстоятельств хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т. п.) |

99 |

01 |

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

Проводки

Кредит

Кредит

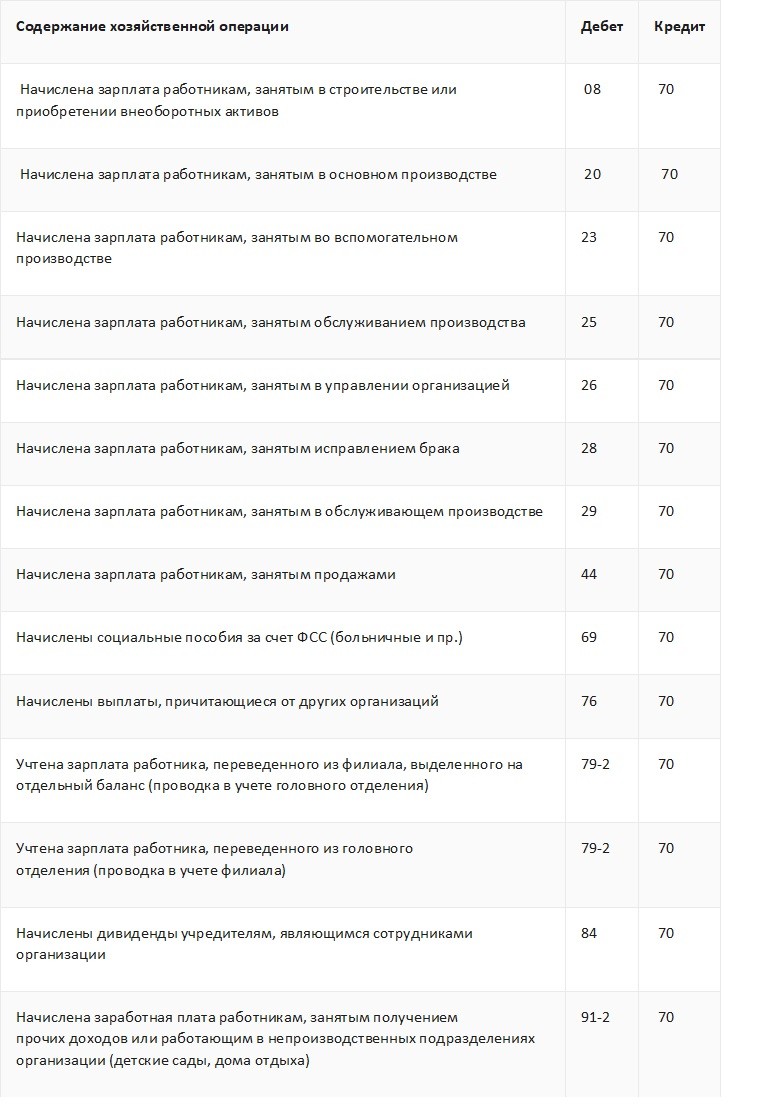

Многие факты деятельности компании связаны со счетом 70. Типовые проводки отражают операции, связанные с начислениями, выплатами и удержаниями.

Начисления идут по кредиту и корреспондируют с дебетом счетов затрат на себестоимость продукции, услуг. Все начисления производятся бухгалтерией не позднее последнего рабочего дня текущего месяца:

- все пособия, материальная помощь, производимые за счет ФСС начисляются проводкой: Дт.69.1 Кт.70;

- если выплаты зарплаты производятся из резервного фонда, то проводка будет выглядеть так: Дт.96 Кт.70;

- бывают случаи, когда зарплата выплачивается из резерва будущих расходов: Дт.97 Кт.70.

К удержаниям относятся:

- Подоходный налог, который работодатель должен удерживать с зарплаты сотрудника. Проводка будет выглядеть так: Дт.70 Кт.68.

- Выплаты по исполнительным листам, к которым относятся алименты. Проводка по ним: Дт.70 Кт.76.

- Вовремя не возвращенные, взятые под отчет суммы, работодатель может взыскать с работника: Дт.70 Кт.71.

- Если сотрудник причинил материальный ущерб, проводка будет такой: Дт.70 Кт.73.2.

- Возврат от работника выданных ему заемных средств: Дт.70 Кт.73.1.

Выплаты производятся по дебету счета. Проводки меняются в зависимости от места выдачи денежных средств:

- если деньги на зарплату выплачены из кассы, то проводка будет следующей: Дт.70 Кт.50;

- когда зарплата перечисляется на банковскую карту, то проводка меняется: Дт.70 Кт.51;

- если зарплата выдается продукцией фирмы: Дт.70 Кт.90.

Когда сотрудник не приходит вовремя за зарплатой, бухгалтер должен создать следующую проводку: Дт.70 Кт.76.4. Отдавать деньги нужно будет уже с этой проводкой: Дт.76.4 Кт.50.

Дополнительная информация! По действующему законодательству РФ выплата зарплаты должна производиться дважды в месяц. Пособия по временной нетрудоспособности выплачиваются в день, следующий после даты бюллетеня, зарплаты. Отпускные деньги должны быть выплачены не позднее трех дней до ухода в отпуск. Расчет при увольнении производится в последний рабочий день сотрудника.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.