Порядок заполнения кудир при усн «доходы минус расходы»

Содержание:

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Книга учета доходов и расходов для ИП на ОСН: надо ли заверять

ИП самостоятельно приобретают Книгу учета доходов и расходов. Если ИП ведет Книгу учета в бумажном виде, то на последней странице пронумерованной и прошнурованной предпринимателем Книги учета надо указать число и количество страниц в Книге. Эти сведения своей подписью заверяет сотрудник ИФНС и скрепляет печатью. Заверить Книгу надо до начала ее ведения.

Если ИП вел Книгу в электронном виде, то по окончании года ее следует распечатать, пронумеровать листы и прошнуровать. В таком случае на последней ее странице пронумерованной и прошнурованной Книги учета, указывается число содержащихся в ней страниц. Эти сведения подписывает налоговый инспектор и проставляет оттиск печати.

На каждый год открывайте новую Книгу учета доходов и расходов. При этом бумажную Книгу заверяйте в ИФНС до начала ее ведения. Электронную Книгу надо заверять в ИФНС по окончании года после того, как распечатаете ее на бумаге.

Заверить электронную Книгу придется в строго установленное время. Обратиться в ИФНС понадобится в те же сроки, которые предусмотрены для сдачи налоговой декларации – не позднее 31 марта следующего календарного года.

Для заверения Книги учета доходов и расходов нужно обращаться в ИФНС лично.

Ранее по теме:

Чем ИП подтверждать доходы и факт наличных расчетов?

Может ли ИП учесть взносы «за себя» в профессиональном вычете по НДФЛ?

Предприниматель продает офис, которым владел более 5 лет: что с НДФЛ?

Как заполнять КУДиР для ИП на УСН

1. В случае отражения доходов, уточняйте: выручка, аванс, внереализационный доход.

Согласно НК, дата получения дохода, а, значит, и дата записи в КУДиР для ИП на УСН — день поступления денежных средств в банк, кассу, получение имущественных прав.

2. При отражении расхода, укажите конкретный пункт НК РФ, который позволяет признать ваш расход именно на ту дату, которую вы записываете в КУДиР.

Расходами являются затраты после фактической оплаты товара или услуг с учетом некоторых особенностей:

- расходы на оплату труда, расходы по приобретению сырья и материалов, расходы на оплату процентов за пользование заемными средствами — в момент списания денежных средств с расчетного счета, выплаты из кассы;

- расходы по оплате товара, который приобретен в целях дальнейшей реализации — по мере реализации данного товара;

- расходы по хранению, обслуживанию, транспортировке товара учитываются в составе расходов после фактической оплаты вышеуказанных действий.

3. Записывайте доходы и расходы отдельными строками.

4. Когда есть НДС, выделяйте его в КУДиР для ИП на УСН отдельной строкой. Такое требование связано с тем, что НДС признается по собственным правилам (пп. 8 п. 1 ст. 3 46.16 и пп. 3 п. 2 ст. 346.17 НК РФ). Учесть НДС в расход можно сразу всей суммой, не дожидаясь реализации товара.

5. Если вы выдаете товарные и кассовые чеки клиенту или покупателю, то можно записывать в Книгу учета доходов и расходов УСН каждый товарный или кассовый чек. А можно выручку оприходовать одним приходным кассовым ордером, в котором в качестве приложения указать все оформленные или полученные первичные документы. И тогда в КУДиР за один день будет только одна запись.

6. При внесении в книгу расходов по оплате труда, учитывайте, что зарплата выдается два раза в месяц. Т. е. должно быть две записи, например, 15 и 30 в дни выдачи аванса и зарплаты. В графе первичные документы указывайте номер ведомости и номер расходно-кассового ордера (если зарплата выдается через кассу).

7. НДФЛ, удержанный с зарплаты указывайте отдельной строкой, указав дату, номер платежного поручения, перечисления в бюджет, а также номера ведомостей выдачи аванса и зарплаты.

8. Все записи делаются на русском языке, в хронологическом порядке, строго по датам.

9. Показатели доходов и расходов указываются в рублях.

10. В КУДиР заносят только те операции, которые влияют на расчет налоговой базы и суммы налога.

11. Исправлять ошибки в КУДиР нужно на основании подтверждающих документов (новых накладных, актов, товарных чеков и т.п.). Все исправления заверяются подписью предпринимателя или руководителя организации, ставится дата внесения изменений.

В КУДиР добавлен раздел 5, который должны заполнять плательщики торгового сбора. Пока торговый сбор введен только в г. Москва. Неплательщикам торгового сбора, раздел 5 заполнять нет необходимости. Все платежи по торговому сбору в раздел 5 заносятся в хронологическом порядке. И если ранее существовало неудобство в подсчете уплаченного торгового сбора, то теперь бухгалтер легко подсчитает его итог для уменьшения налога УСН на сумму уплаченного сбора.

Порядок ведения КУД для ИП на патентной системе

Согласно общим инструкциям ведения КУД, она должна иметь следующие обязательные реквизиты:

- титульный лист, в котором указываются полное наименование хозяйствующего субъекта, а также период ведения учета;

- раздел доходов, который содержит обязательные для заполнения графы по учету финансовых операций (дата, наименование, суммы дохода, документ – основание и др.);

- на последнем листе КУД указывается общее число страниц.

По окончании отчетного периода учетная книга должна быть пронумерована и сшита, на обороте последнего листа запечатана «листком — наклейкой» с подписью ИП. Отчетный период – календарный год.

Учетная книга может вестись несколькими способами:

- от руки на распечатанных бланках;

- в файле excel на компьютере и затем распечатывается;

- с помощью специальных программ и онлайн сервисов в электронном виде.

В любом случае, по окончании налогового периода или истечения срока патента, КУД должна быть распечатана, сшита и сдана в ФНС по месту регистрации предпринимателя для проверки ведения учетной книги и уплаты необходимых налогов.

Общие правила ведения КУД:

- КУД должна заполняться строго в хронологическом порядке;

- Записи делаются позиционно и построчно, одна хозоперация – одна запись;

- Для каждой операции указывается свой документ – основание;

- Записи книги ведутся на русском языке, если документ – основание на ином языке, то рядом должен даваться русский перевод, заверенный росписью предпринимателя с указанием даты;

- Исправления в целом не допускаются, если вносится изменение, оно должно быть заверено подписью ИП с указанием причины и подтверждения изменения данных;

- КУД может вестись на бумажных или электронных носителях, но по окончании периода она должна быть распечатана;

- По окончании отчетного периода КУД сшивается, нумеруется и скрепляется подписью ИП и сдается в ФНС на проверку.

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

.png)

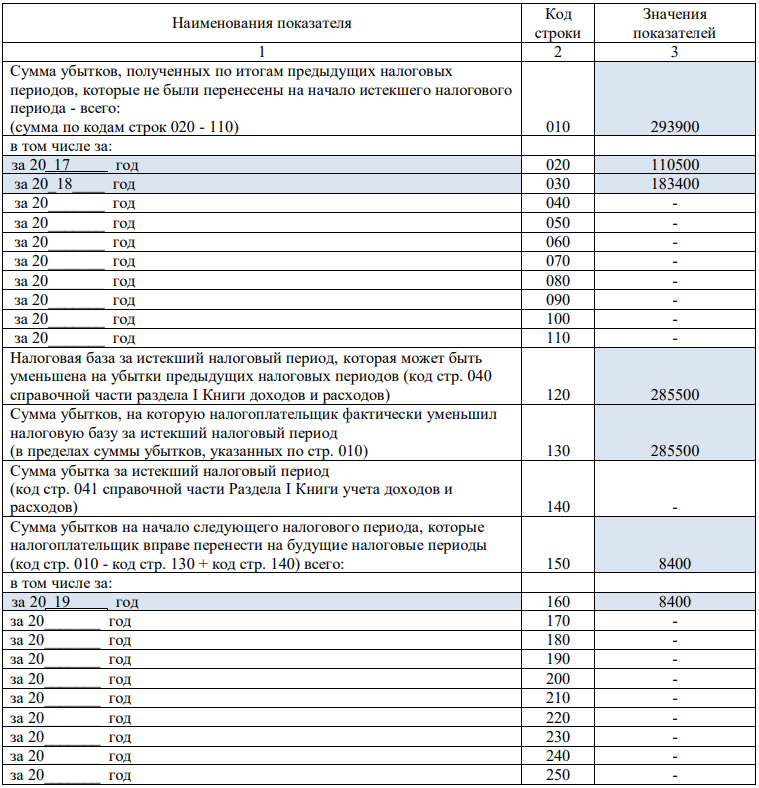

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

КУДиР для ИП и ООО в 2021 году

КУДиР

– книга учета доходов и расходов, которую обязаны вести:

- ИП на УСН, ОСН, ПСН, ЕСХН. То есть все, кроме плательщиков ЕНВД и тех ИП, кто применяет новый налоговый режим НПД.

- Организации на УСН.

КУДиР можно вести самостоятельно, т.е. вручную. Тем не менее при большом количестве доходно-расходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать предназначенные для этого программы или онлайн-сервисы.

Подача и заверение КУДиР

Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того, с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако, прошитая и пронумерованная КУДиР должна быть обязательно. Штраф за ее отсутствие для ИП – 200 рублей, для организаций – 10 000 рублей.

Бланки КУДиР

В зависимости от системы налогообложения в 2021 году используются следующие бланки книги учета доходов и расходов:

- КУДиР для УСН (подходит для ИП и организаций);

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУД (книга учета доходов) для ПСН.

Заполнение КУДиР

Основные правила ведения КУДиР:

- На каждый налоговый период заводится новая книга учета доходов и расходов.

- Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.).

- Пополнение счета и увеличение уставного капитала доходами не признаются и, соответственно, в КУДиР не заносятся.

- КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде по окончании налогового периода КУДиР необходимо вывести на бумажные носители.

- Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии).

- Незаполненные разделы КУДиР также распечатываются и сшиваются в общем порядке.

- При отсутствии деятельности, прибыли или расходов ИП и организации должны иметь нулевую КУДиР.

Инструкция и образцы заполнения КУДиР

Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении).

Образцы заполнения КУДиР на УСН

Посмотреть заполненный образец КУДИР на УСН вы можете по этой ссылке.

Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по этой ссылке.

Инструкция по заполнению КУДиР на УСН

Поле «Форма по ОКУД

» не заполняется.

В поле «Дата

» записывается год, месяц и число начала ведения книги (т.е. дата первой записи в КУДИР).

- Поле «ОКПО » заполняется, если у Вас есть информационное письмо из Росстата, в котором указан данный номер.

- В поле «Объект налогообложения » указываются «Доходы» или «Доходы, уменьшенные на величину расходов».

- Помимо этого не забудьте указать:

- год, за который заполняется КУДИР;

- название ООО либо ФИО ИП;

- ИНН и КПП для ООО или ИНН для ИП (предусмотрены два разных поля);

- юридический адрес ООО либо адрес места жительства ИП;

- номера расчетных счетов и название банков, в которых они открыты (если есть).

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1

. Порядковый номер записи.

ГРАФА №2

. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу

Как вносить данные в книгу учета доходов и расходов

Рассмотрим правила заполнения документа для разных систем налогообложения.

Как заполнять КУДиР на УСН «Доходы»

Предприниматели и ООО на УСН 6% заполняют Книгу так:

- Первый лист, где в соответствующих полях указываются год, дата начала заполнения и реквизиты предпринимателя или ООО, система налогообложения, номер банковского счета.

- Раздел I заполняют, если были доходы за указанный период. В соответствующих ячейках указывают реквизиты первичного документа, сумму поступивших средств. Расходы в этой системе налогообложения не учитываются при исчислении взносов в бюджет, поэтому их тоже записывают в колонку «Доходы», но со знаком минус. Доходы, полученные за один день, можно объединить и указать как выручка из кассы.

- Разделы III и IV не заполняются.

- Разделы IV и V отражают взносы в ПФР. Они записываются только после перечисления средств в бюджет.

- Раздел V. Здесь указываются только те суммы, на которые по закону можно снизить налог при выбранной системе налогообложения.

Рассмотрим пример ведения Книги при УСН «Доходы»:

ИП Николаев С. В. применяет УСН со ставкой налогообложения 6%. Работает без наемных сотрудников с начала 2021 года. В январе 2021 года он заключил контракт на предоставление услуг другому предпринимателю. В результате на расчетный счет поступили средства:

- 25 января 2021 года 30 000 рублей по платежному поручению № 2;

- 6 июля 2021 года 25 000 рублей по платежному поручению № 6;

- 10 октября 2021 года 35 000 рублей по платежному поручению № 1.

11 октября 2021 года часть денег (5 000 рублей) за некачественно выполненные услуги предпринимателю пришлось вернуть.

Необходимые материалы для своей работы ИП закупил на сумму 18 000 рублей (15 января 2021 года). Записи в Книге будут выглядеть так:

Как заполнить Книгу на УСН «Доходы минус расходы»

Вносить данные в КУДиР при применении УСН 15% нужно очень внимательно, особенно относительно расходов, поскольку они снижают налогооблагаемую базу. Также нужно хранить всю «первичку», относящуюся к расходам — при проверке ФНС обязательно запросит подтверждение указанных сведений.

Заполнять Книгу нужно так:

- Первый лист с указанием данных предприятия, даты начала ведения учета, СНО и года, за который ведется реестр операций.

- Раздел I. Доходы и расходы записывают в разных столбцах, каждую операцию отдельно (выручку из кассы за один день можно объединять). Обязательно указывать номера первичных документов и дату их составления.

- Раздел II. Заполняется, только если за год были расходы на покупку или создание основных средств.

- Раздел III. Заполняется, если за год были убытки, в соответствии с законом уменьшающие налогооблагаемую базу.

- Раздел IV и V не заполняются.

Рассмотрим пример ведения КУДиР при УСН «Доходы минус расходы»:

ИП Сергеев П. О. применяет «упрощенку» со ставкой налогообложения 15%. Работает без наемных сотрудников с начала 2021 года. В феврале 2021 года ИП заключил контракт на поставку своей продукции, на его расчетный счет покупатель будет перечислять ежеквартально 200 000 рублей.

Для изготовления своей продукции ИП Сергеев закупал сырье на сумму 35 000 рублей (20 января 2021 года) и 75 000 рублей (20 июля 2021 года).

В конце 2021 года ИП перечислил обязательные взносы в бюджет — 43 000 рублей в Пенсионный фонд и 9 000 рублей на обязательное медицинское страхование (29 декабря 2021 года и 30 декабря 2021 года соответственно).

Записи будут выглядеть так:

Как заполнить документ для ИП на ПСН

Предприниматели на патенте указывают только полученные доходы, чтобы отслеживать как соблюдается доходный лимит (до 60 миллионов рублей/год).

Заполняется КУДиР так:

- Титульный лист — основные сведения о предприятии, указание применяемой ПСН, дата начала реестра и год.

- Раздел I. Последовательно записываются доходы с обязательным указанием номера и даты составления соответствующего документа (чек, договор, другое)

В конце выручка суммируется и значение записывается в ячейку «Итого за год».

Как заполнить Книгу предпринимателю на ОСНО

Для ИП на общей системе данный документ и по форме, и по правилам ведения кардинально отличается от этого варианта для «упрощенцев». Во-первых, обязательно понадобится зарегистрировать документ в налоговой инспекции перед началом ведения учета, если реестр ведется в бумажном варианте. Во-вторых, здесь детально отражаются все финансовые операции, поскольку это напрямую влияет на размер взносов за прошедший период.

Чаще всего Книга на общей системе ведется в электронном варианте в одной из бухгалтерских программ, где некоторые позиции рассчитываются автоматически, исходя из первичных данных. КУДиР для ИП на ОСНО содержит 6 разделов. Сведения в ячейки заносятся в соответствии со спецификой работы предприятия.

Как вести раздельный учёт расходов при совмещении УСН с патентом

Если вы совмещаете УСН «Доходы минус расходы» с патентом, важно правильно распределять расходы. Расход учитывают по той системе налогообложения, к которой он относится

Иногда бывают сложные ситуации, когда расход нельзя отнести только к одной из систем. Распространённый пример — аренда офиса.

Учитывайте такой расход пропорционально доходам по каждой из систем. Если вы получаете одинаковые доходы, то только половину общего расхода вы можете учесть в УСН.

Некоторые расходы Андрея относятся и к патенту, и к УСН — аренда помещения и зарплата сотрудников. Месячный доход от кафе 300 000 рублей, а от оптовой торговли 150 000 рублей. Общих расходов за месяц 100 000 рублей. В УСН можно учесть только 33 333 рублей = 100 000 рублей х (150 000 рублей/450 000 рублей).

При проверке налоговая может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Для раздельного учёта можно завести отдельную книгу. Закон не устанавливает её форму, поэтому можете разработать удобную для вас. Записывайте в неё доходы и расходы по каждой из систем, а также общие расходы. А в конце месяца подводите итоги и распределяйте общие расходы по разным системам.

Что это такое

Книга доходов и расходов (КУДиР) используется для ведения бухгалтерии. Фактически она является бланком, в который вносятся все суммы и взносы. Открытие новой книги должно осуществляться для каждого отчетного периода, который включает в себя текущий год с 01.01 по 31.12.

Если системы налогообложения совмещаются, например, используется совокупность УСН и патента, то для каждого варианта применяется своя книга. Этот момент требуется учитывать, так как в случае отсутствия книги хотя бы по одному из вариантов налогообложения приведет к штрафам, которые имеют размер от 10000 рублей.

Такой пункт не зависит от того, кто занимается предпринимательской деятельностью – ИП или организация.

Целостность книги не должна нарушаться. Для этого разделы незаполненного типа также распечатываются и прошиваются. Любая книга должна быть в полноценном виде представлена к проверке по требованию налоговых органов и их сотрудников.

Ведется КУДиР в двух вариантах. Первым является электронный. Стоит учесть, что он должен распечатываться во второй вариант – бумажный. Это происходит в конце отчетного периода. Тогда же книга полностью прошивается, и производится нумерация страниц.

Бумажный вариант после всех операций заверяется лично предпринимателем или руководством организации. Стоит отметить, что все страницы, которые были заверены должны присутствовать. В противоположном случае налоговый орган может провести полноценную проверку всей отчетности.

Совмещение патентной системы с другими режимами

Предприниматель, применяющий патентную систему налогообложения, может совмещать ее с любым другим налоговым режимом. Такой вывод следует из пункта 1 статьи 346.43 Налогового кодекса РФ.

При этом в отношении одного и того же вида деятельности совмещать патентную систему с иным налоговым режимом предприниматель вправе по следующим видам деятельности:

автоперевозки пассажиров (подп. 10 п. 2 ст. 346.43 НК РФ);

автоперевозки багажа (подп. 11 п. 2 ст. 346.43 НК РФ);

перевозка пассажиров водным транспортом (подп. 32 п. 2 ст. 346.43 НК РФ);

перевозка грузов водным транспортом (подп. 33 п. 2 ст. 346.43 НК РФ);

услуги общепита (подп. 47 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту (подп. 45 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (подп. 46 п. 2 ст. 346.43 НК РФ).

Например, предприниматель получил патент на розничную торговлю через объекты стационарной торговой сети с площадью торговых залов не более 50 кв. м (подп. 47 п. 2 ст. 346.43 НК РФ). Кроме того, он ведет розничную торговлю в магазинах с другой площадью зала. В такой ситуации предприниматель может:

по торговле через залы площадью не более 50 кв. м – применять только патентную систему;

по торговле через залы площадью более 50 кв. м и до 150 кв. м – платить ЕНВД;

по торговле через залы площадью более 150 кв. м – применять упрощенку или общую систему налогообложения.

В аналогичном порядке предприниматель может совмещать патентную систему с иным налоговым режимом по услугам общепита.

По услугам перевозки пассажиров или багажа водным или автомобильным транспортом предприниматель может совмещать патентную систему с иным налоговым режимом в следующем порядке:

по транспортным средствам, указанным в патенте, нужно применять патентную систему налогообложения;

по транспортным средствам, не заявленным в патенте, можно применять иной налоговый режим.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя семь автомобилей, которые используются в деятельности по перевозке пассажиров. На пять из них он получил патент. Следовательно, в отношении доходов от пяти автомобилей предприниматель должен применять патентную систему, а по оставшимся двум он может применять другой режим налогообложения.

Ситуация: может ли предприниматель, который сдает в аренду объекты недвижимости, применять патентную систему налогообложения лишь в той части таких объектов, которые указаны в патенте, а по оставшимся объектам применять другой налоговый режим?

Да, может.

Предприниматель вправе применять патентную систему налогообложения, если сдает в аренду жилые и нежилые помещения, дачи, земельные участки, которые принадлежат ему на праве собственности (подп. 19 п. 2 ст. 346.43 НК РФ). При этом патентная система распространяется только на те объекты аренды, которые указаны в патенте. Если в собственности предпринимателя находятся другие объекты недвижимости, которые сдаются в аренду, но которые не указаны в патенте, то в отношении доходов от аренды такой недвижимости он вправе применять иные режимы налогообложения. Например, упрощенку или общую систему налогообложения.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя пять объектов недвижимости, которые он сдает в аренду. На три из них предприниматель получил патент. Следовательно, в отношении доходов от трех объектов предприниматель должен применять патентную систему, а по оставшимся двум он может применять иной режим налогообложения.

Следует отметить, что ранее представители налоговой службы придерживались другой точки зрения. В письме ФНС России от 28 марта 2013 г. № ЕД-3-3/1116 говорилось, что применять патентную систему нужно в отношении деятельности по сдаче в аренду в целом. То есть если предприниматель, который имеет в собственности недвижимость, расположенную в одном субъекте РФ, решил применять патентную систему, он должен применять ее ко всем таким объектам (т. е. по виду деятельности в целом). Однако с выходом письма ФНС России от 7 июня 2013 г. № ЕД-4-3/10450 прежние разъяснения утратили актуальность.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Как ИП подтвердить свои доходы и расходы на УСН

Подтверждение дохода и расхода, указанного в декларации, производится на основании данных КУДиР. Книгу доходов и расходов ИП предоставляет только при запросе ИФНС.

Важно! При УСН (6% и 15%) доходы и расходы ведутся кассовым методом. Это значит, что доходы признаются на дату поступления их в кассу и (или) на расчетный счет

А расходы признаются в день их фактической оплаты. Эти же даты должны быть фиксированы в КУДиР (а не даты выставления счета или планируемых оплат от покупателя).

При ведении налогового учета важно понимать, что является доходом предпринимателя, а какие расходы можно принять для уменьшения налогооблагаемой базы. Учитываются как доходы от реализации (ст

346.15 НК РФ), так и внереализационные доходы (ст. 250 НК РФ). А вот расходы есть в перечне статьи 346.16 НК РФ. В основном, это часто встречающиеся расходы на услуги банка, оплаты поставщикам, страховые взносы и другие расходы, логично связанные с деятельностью предпринимателя.

В большинстве случаев у налоговой возникают вопросы к суммам расходов. Потребовать подтвердить и обосновать сумму дохода ИФНС может в случае, если на расчетный счет предпринимателя поступает суммы выше, чем указаны в декларации (занижена сумма дохода). Такое происходит в частности тогда, когда ИП использует рабочий расчетный счет не только для ведения бизнеса, но и как личный.

Поэтому настоятельно рекомендуется переводы от друзей и родственников производить на личную карту физического лица (самого предпринимателя), не связанную с расчетным счетом ИП.

Это касается и расходов: лучше сначала перевести личные средства предпринимателя с расчетного счета ИП на личную карту (не бизнес и не корпоративную карточку) и оттуда уже производить бытовые траты. Таким образом у ИП, во-первых, не возникнет путаницы при формировании части расходов при исчислении налогов. Во-вторых, если ИП переводит денежные средства с расчетного счета физическому лицу (например, сестре), то налоговая может признать его налоговым агентом и обязать уплатить с перечисленной суммы НДФЛ.

Также ИФНС может запросить подтверждающие документы (входящие акты оказанных услуг, авансовые отчеты и т. д.). Как показывает практика, чаще всего достаточно предоставить КУДиР и таблицу расходов по статьям затрат (то есть распределить расходы на аренду, транспортные, бухгалтерские услуги и т. д. в виде таблице).

Налоговое законодательство в России достаточно сложное и объемное. Запутанность и емкость налогового кодекса приводит в сильное замешательство предпринимателей, сфера деятельности которых связана, например, с рабочими специальностями (водители, строители и т.д.) у которых элементарно нет времени и возможности разобраться в тонкостях и перипетиях налогообложения. Из-за этого у налогоплательщиков возникают расходы на бухгалтерское и юридическое сопровождение.

Одним из выходов из этой ситуации может стать применение Упрощенной системы налогообложения, значительно упрощающей ведение налогового учета. При этом, для экономии на налогах можно применять УСН Доходы (6%), или УСН Доходы-Расходы (15%). Таким образом УСН является достаточно выгодной системой налогообложения, которая экономит не только деньги, но и время на ее применение.

Заключение

Учетная книга по доходам, является для предпринимателя, главной формой отчетности по его коммерческой деятельности, перед госорганами. В этой книге отражаются все доходные операции предпринимателя по деятельности, на которую получен патент. Сама форма учетной книги стандартизована, общие правила как ее заполнять определены законодательно. При ведении книги следует придерживаться всех установленных правовых норм. Так как налоговая инспекция осуществляет надзор за правильностью исчисления и уплатой всех причитающихся налогов с коммерческой деятельности всеми субъектами предпринимательства, то именно с помощью контроля за учетом операций в КУД она и будет контролировать уплачиваемые ИП налоги.

Деятельность предпринимателей, в том числе и тех, что решили применять упрощенную патентную систему, несмотря на кажущуюся простоту налогообложения, сопровождается множеством законодательных тонкостей и нюансов, как и ведение любого бизнеса у нас в стране. Если них не знать, то можно оказаться в ситуации, которая будет иметь неприятные последствия в виде существенных финансовых штрафов. Кроме того, налоговики при выявлении нарушений могут запретить предпринимателю далее вести упрощенный учет, в некоторых случаях, предусмотрена практика перевода ИП на общий налоговый режим и ведение полной отчетности.

Поэтому, к ведению учетной книги, которая одновременно является и формой отчетности предпринимателя о его коммерческой деятельности, нужно отнестись ответственно и внимательно, если что-то не понятно, то возможно надо найти и прочитать дополнительную информацию, обратится к вышеуказанным нормативным актам. В нашем обзоре мы подробно рассмотрели особенности отражения доходных операций в КУД для предпринимателей на патентной системе.

Сама форма учетной книги предельно проста, но нужно знать некоторые тонкости при ее заполнении, чтобы правильно записать, потом учесть все финансовые и хозяйственные операции, и самостоятельно определить свою налоговую базу, чтобы затем правильно уплатить причитающийся налог.