Как учитывать прочие (не относящиеся к основной деятельности) доходы и расходы

Содержание:

- Признание расходов внереализационными

- Прочие доходы в бухгалтерском учете

- Внереализационные расходы – это какой счет?

- Изучение законодательства

- Проводки + документы 1С 8.2

- Общая информация

- Производственные расходы

- Внереализационные расходы

- Как фиксировать внереализационные расходы?

- Могут ли другие расходы оказаться внереализационными?

- Счета для учета внереализационных расходов

- Не забудьте включить эти доходы во внереализационные

- Признание расходов внереализационными

- Бухгалтерский учёт

- Курсовые разницы

- Момент отражения внереализационных расходов в налоговом учете

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль. Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Прочие доходы в бухгалтерском учете

Перечень прочих доходов приведен в пункте 7 ПБУ 9/99 и является открытым. Прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная в результате совместной деятельности;

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы,пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10. 2000 № 94н, для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

- 91–1 «Прочие доходы»;

- 91–2 «Прочие расходы»;

- 91–9 «Сальдо прочих доходов и расходов».

Поступления активов, признаваемых прочими доходами, учитываются на субсчете 91–1 «Прочие доходы». Субсчет 91–9 предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Учет на счете 91 ведется следующим образом. Накопительно в течение отчетного года производятся записи по субсчетам 91–1 и 91–2. Каждый месяц определяется сальдо прочих доходов и расходов сопоставлением оборотов по дебету субсчета 91–2 и кредиту субсчета 91–1, которое затем списывается с субсчета 91–9 на счет 99 «Прибыли и убытки». То есть счет 91 сальдо на отчетную дату не имеет.

Внереализационные расходы – это какой счет?

Формирование проводок по внереализационным издержкам в бухучете ведется с помощью сч. 91 путем внесения записей на прочие расходы. Подробности учета регулирует ПБУ 10/99, что порой ведет к разницам при составлении отчетов бухгалтерских и налоговых. Момент выполнения проводки зависит от статьи затрат, к примеру:

- По амортизации – отражают ежемесячно.

- По выполненным услугам сторонних компаний – отражают на дату составления документации или согласно договорным условиям.

- По процентным заемным платежам – отражают ежемесячно на последнюю дату.

- По штрафным договорным санкциям – на момент судебного решения или признания неустойки.

- При использовании резервов – на дату начисления.

При заполнении декларации по прибыли в бланке выделена специальная строка Листа 02 с приложениями. В форме-2 все виды прочих расходов вносятся в стр. 2350, а проценты отражаются по стр. 2330.

Изучение законодательства

Чтобы полностью пользоваться всеми доступными правами, их необходимо знать и защищать. И чтобы не довесили лишних обязательств, их тоже необходимо знать «в лицо». Ибо есть косвенные расходы внереализационные, которые учитываются как прибыль. И для этого давайте пройдемся по статье 265, в которой хорошо рассматриваются все эти траты

В дальнейшем внимание будет уделено исключительно ей с упоминанием отдельных моментов других положений. Ведь мы же прошлись по законодательному обеспечению доходов, а вот расходы упустили

Хотя они являются основной темой.

Что же внереализационные расходы включают в себя? Как написано в статье 265, к ним относятся все траты, что не связаны с производством и/или продажами. Приводится четкий перечень того, что может быть рассмотрено с данной точки зрения:

- Расходы, что были направлены на содержание имущества, переданного согласно договору лизинга или аренды, в том числе и амортизация. Если организации предоставляют имущество на систематической основе и за плату и/или с передачей других исключительных прав, что возникают из патентов на изобретения, промышленных образцов и полезных моделей, то этот пункт тоже к ним относится. Ведь расходы идут именно по этому пункту.

- Траты, что идут из-за выплаты процентов по долговым обязательствам любого вида. Правда, здесь необходимо ориентироваться на статьи 269 и 291, чтобы не возникло проблем с контролирующими органами. Кроме этого, сюда же относится и выплата процентов, что связаны с реструктуризацией задолженности по сборам и налогам в соответствии с порядком, предусмотренным Правительством РФ. Расходом при этом является сумма, что была начислена за фактическое время пользования.

Проводки + документы 1С 8.2

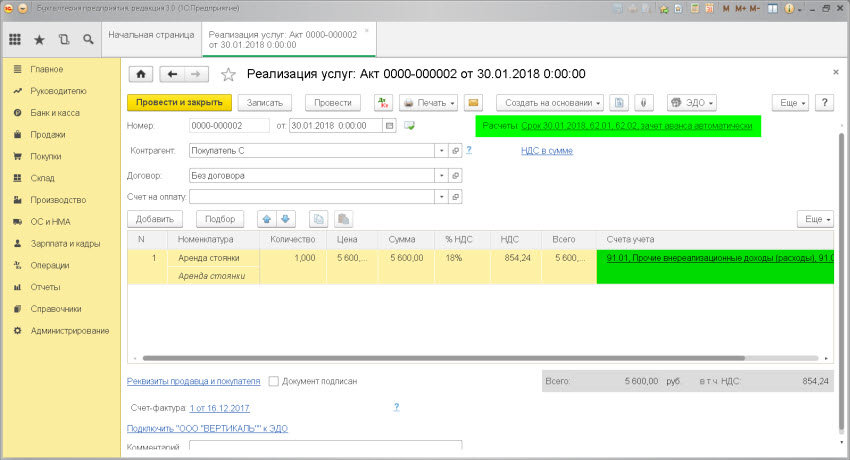

ДОХОД от сдачи в аренду

Проводка:Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

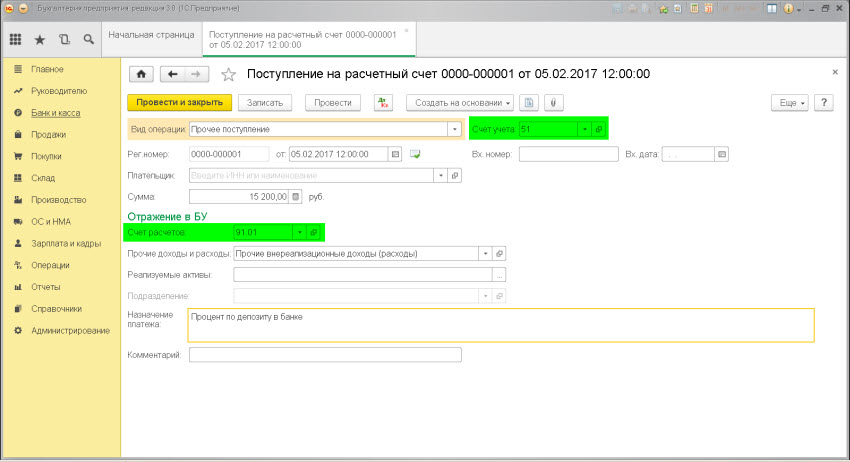

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет..

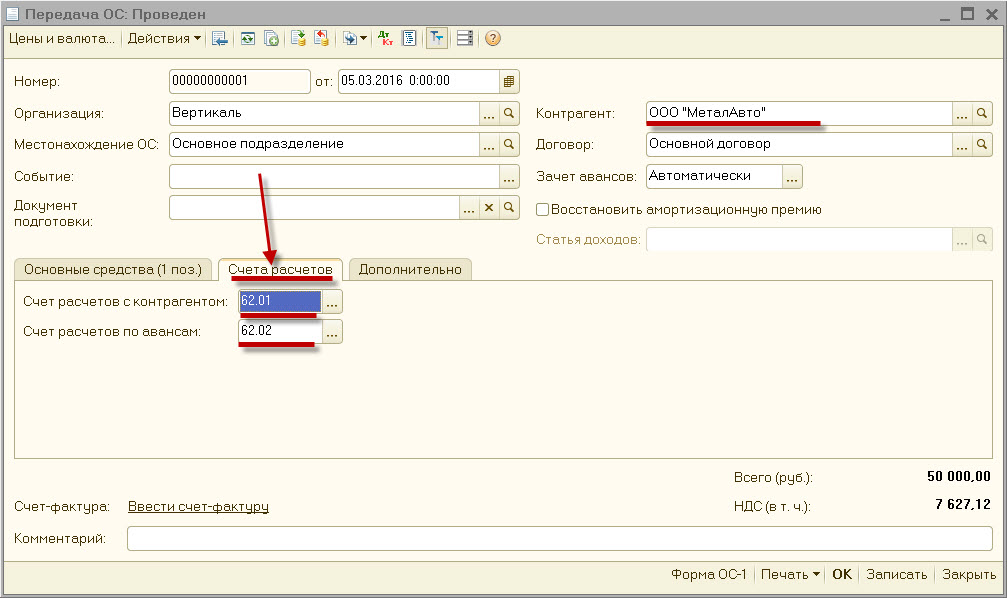

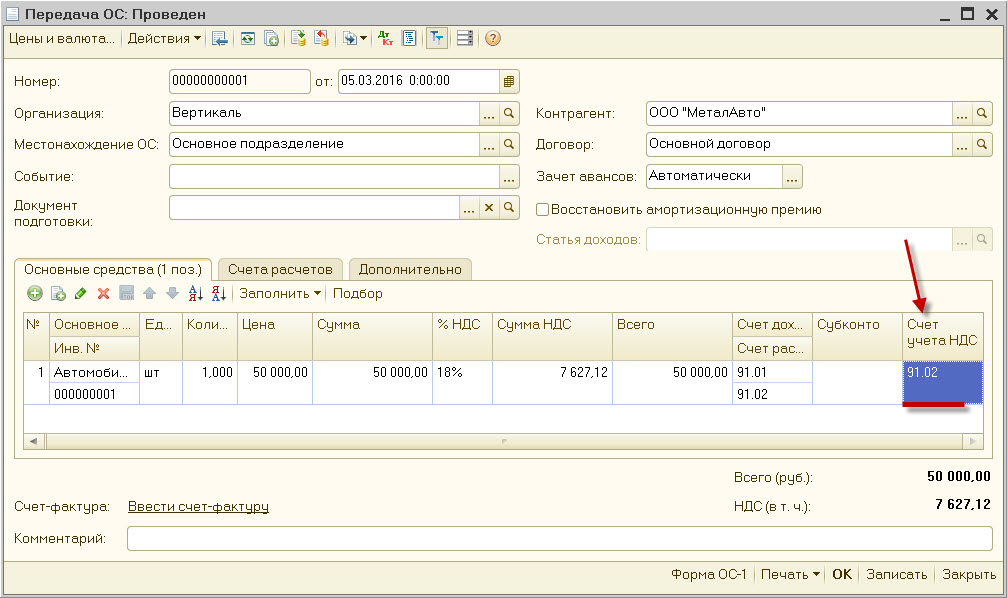

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о возникшем «обязательстве» покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства. Дата проводки: дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем «счет учета расчетов с покупателем» = счет 62.01/62.02.

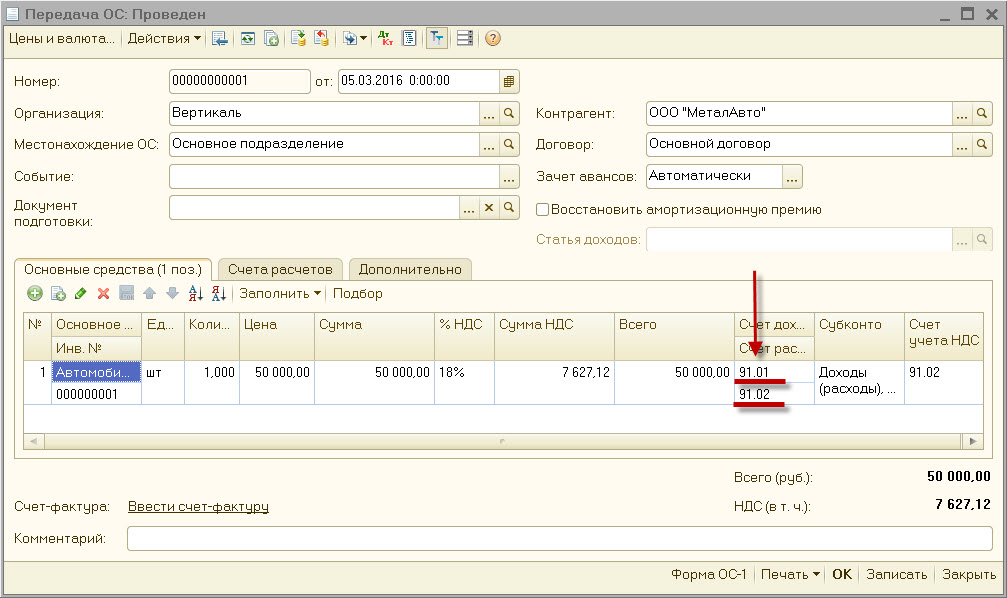

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

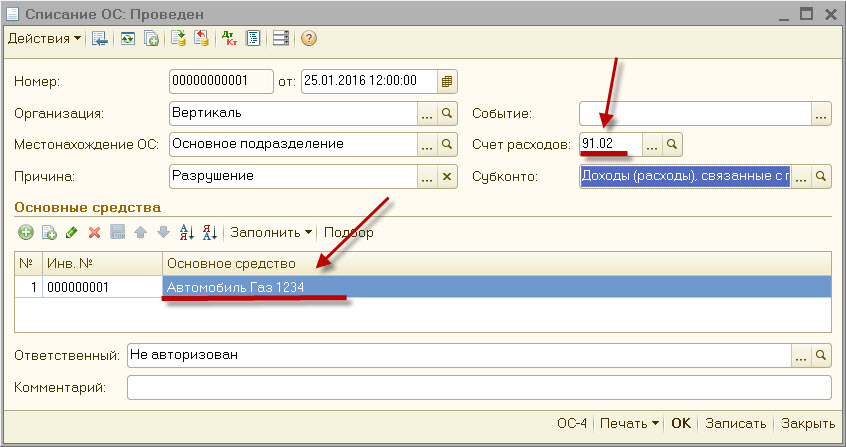

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка:Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Общая информация

К внереализационным расходам относятся те траты организации, что не связаны с производством продукции и ее последующей продажей. На данный момент выделяется два вида:

- Расходы, что возникли в текущей деятельности. Более подробно с ними можно ознакомиться в п. 1 ст. 265 НК РФ. Как пример можно привести: траты на имущество, что было передано в аренду; проценты по полученным кредитам, а также выпущенным ценным бумагам; отрицательные курсовые разницы, что возникают при переоценке валюты при наличии задолженности в ней; судебные издержки (оплата адвокатов и иных лиц, что оказывают юридическую помощь и предлагают услуги представителей); договорные санкции (пеня, штраф, неустойка), что должны быть заплачены контрагентам; траты на аннулирование производственных заказов, а также на мощности, что не поставляли продукцию; отчисления в резерв сомнительных долгов; консервационные расходы на основные средства; премии или скидки, предоставляемые покупателям при определенных условиях; затраты на услуги банков; иные расходы, что не связаны с реализацией и производством товаров; ликвидационные выплаты.

- Второй пункт немного отличается, но суть у него похожа. В него относят убытки, что были приравнены к внереализационным расходам. Полный список имеется в п. 2 ст. 265 НК РФ. Как пример можно упомянуть убытки прошлых лет, которые были выявлены только сейчас; потери от простоев на предприятии из-за внутрипроизводственных причин; списанные безнадежные долги, которые не могут быть покрыты благодаря резерву; недостачи; результаты возникновения пожаров, аварий, стихийных бедствий и иных чрезвычайных ситуаций.

Следует отметить, что это далеко не полный состав внереализационных расходов. Просто если перечислять все моменты и еще дополнительно рассматривать их, то это займет больший объем, нежели предоставлен в рамках статьи. Обобщая, можно сказать, что к ним относятся любые затраты, позволяющие уменьшать налогооблагаемую прибыль.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Другие наши материалы помогут вам верно учесть в расходах:

- премии;

- отпускные;

- надбавки к зарплате;

- и другие расходы.

- Суммы начисленной амортизации.

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Внереализационные расходы

Налоговый Кодекс посвятил внереализационным расходам ст. 265. Этот вид документально подтвержденных, обоснованных затрат не имеет прямой связи с торговлей товарами, платой за услуги и выполнение работ, а также к таким расходам могут быть отнесены некоторые разновидности убытков.

ВАЖНО! Одним из главных критериев отнесения расходов (как и доходов) к внереализационным является основная деятельность организации. Например, если фирма, занимающаяся производством и продажей канцелярской продукции, сдает одну из комнат своего офиса в аренду, то расходы на содержание этой комнаты будут как раз внереализационными (как и доходы от арендной платы)

А если аренда – основной бизнес фирмы, то дело приходится иметь уже с производственными расходами.

Как фиксировать внереализационные расходы?

Теперь разберемся, как правильно оформлять подобные документы. Составляя бухгалтерский отчет и задумываясь о записи затрат, не имеющих прямого отношения к производству, нужно заполнять 91 счет, который называется «Прочие расходы и доходы». Конкретный субсчет — 91-2, под названием «Прочие расходы».

Если перед вами стоит задача заполнить налоговую декларацию и вы уже дошли до убытков, обратите внимание на строку №200. Именно в ней фиксируется информация такого типа

Не забудьте вписать сумму, которую составили все траты за конкретный период.

Раз уж мы начали обсуждать составление налоговой декларации, следует упомянуть заполнение Приложений и других неочевидных строк. Например, в 201-й строке второго Приложения ко второму листу декларации всегда пишутся уплаченные проценты по кредитам и ценным бумагам, которые выдает фирма.

В 202-й строке нужно обязательно указать размер отчислений в сторону социального резерва, защищающего инвалидов. Через одну строку, в 204-м поле, следует отразить все затраты, ориентированные на устранение основных средств (ОС) и нематериальных активов (НМА). Поле 203 необходимо оставлять пустым.

Учтите также, что для 205-й строки придется высчитать сумму, которая выплачивается в качестве договорных санкций, если таковые присуждались вашей организации. В итоге сумма показателей строк 201–205 не должна оказаться больше, чем цифра, указанная в 200-й строке (там фигурирует общее число затрат).

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Счета для учета внереализационных расходов

Создание проводок по внереализационным затратам осуществляется при помощи сч. 91. Учет расходов этого типа регламентирован ПБУ 10/99, что иногда приводит к различиям во время формирования бухгалтерских и налоговых отчетов.

Периоды формирования проводок находятся в зависимости от статей затрат:

- Амортизационные – совершаются каждый месяц;

- По полученным услугам от иных организаций – отражаются на момент оформления документам либо по условиям соглашения;

- По кредитным процентам – вносятся каждый месяц на конечную дату;

- Штрафные санкции – в момент получения судебных постановлений и признания неустойки;

- По использованным резервам – на дату начисления.

В бухгалтерском учете нет такого определения как внереализационные расходы. Потому однозначно сказать, какой счет следует использовать для их отражения невозможно.

Дело в том, что затраты, относящиеся к внереализационным в налоговом учете:

- Бухучет относит к прочим расходам, в соответствии с указаниями ПБУ 10/99;

- Их учет осуществляется по Дт сч.91/2 «Прочие расходы»;

- Обзор аналитики этого счета поможет проверке корректности не только бухгалтерских отчетов, но и декларации налога на прибыль.

Тем не менее, абсолютно одинаковыми перечни внереализационных и прочих затрат не назовешь. К примеру, к прочим расходам относятся расходы по проведению спортивных мероприятий, отдыху либо развлечениям. Налоговый учет не квалифицирует эти затраты как внереализационные, мало того, они вовсе не будут учтены при расчете налога на прибыль. В итоге по результатам учета затрат такого типа мы получаем постоянную разницу между бухгалтерским и налоговым учетом в текущем периоде. Избежать этого не получится, поскольку не отразить эти расходы в бухучете организации запрещается, даже в случае, когда эти сведения не повлияют на расчет налоговых обязательств.

Важно правильно относить расходы к категории внереализационных, поскольку это законный способ снизить налоговую базу по налогу на прибыль

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль. Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Бухгалтерский учёт

Пунктом 10 Положения о бухучёте 9/99 установлено, что величина поступлений от реализации ОС, процентов за пользование финансами предприятия, доходов от участия в капитале иных юридических лиц определяется в порядке, аналогичном для доходов от основной деятельности. Штрафы учитываются в суммах, указанных в решении суда или мировом соглашении с должником. Стоимость безвозмездно полученных активов принимается как рыночная.

Пример того, как учитывается по бухгалтерскому учёту доход, полученный предприятием от сдачи имущества в аренду.

Дт 76.5, 62.1 Кт 91.1 – произведено начисление суммы дохода за арендованное имущество

Дт 91.2 Кт 68.2 – начислен НДС

Дт 50.1 Кт 76.5 – произведён учёт денежных поступлений на счёт предприятия от арендатора имущества.

Однако, есть исключения из правил бухучёта, которые касаются некоторых случаев неосновных доходов предприятия. Например, основные средства, полученные на безвозмездной основе, учитываются по счёту 98. То есть, 91 счёт используется для учёта доходов, имеющих прямое денежное выражение.В идеале суммы внереализационных доходов (налоговый учёт) должны совпадать с аналогичными поступлениями, отнесёнными ПБУ в состав прочих доходов. Это следует тщательно контролировать в связи с тем, что контролирующие организации имеют право проверки правильности отнесения доходов в налоговый и бухгалтерский учёт.

Разница, то есть те прочие доходы бухучёта, которые не отнесены в состав внереализационных по налоговому учёту – это сумма по ст.251 НК. С экономической точки зрения указанные в ней доходы не увеличивают выгоду компании от непосредственного ведения бизнеса, то есть, не учитываются при определении доходной части и составлении декларации.

Курсовые разницы

Стоимость имущества может выражаться в иностранной валюте. В результате переоценки эти цифры могут поменяться. К внереализационным доходам и расходам что относить в таком случае? Расчеты осуществляются в зависимости от метода, указанного в учетной политике. Новые суммы пересчитываются на рубль по официальному курсу на дату фактического произведения затрат. Но в законе не прописано, какие именно ценности могут быть выражены в долларах или евро. Это могут быть также и финансовые вложения.

Внереализационные расходы в бухгалтерском учете по краткосрочным инвестициям в инвалюте пересчитываются в рубли, а долгосрочные, хоть и учитываются в долларах или евро, но параллельно отражается рублевый эквивалент данной суммы. Поэтому курсовые разницы в БУ не возникают. Для целей налогового учета при покупке и продаже активов в иностранной валюте отдельно отражается финансовый результат от сделки, а также изменение стоимости.

Ввиду отклонения реального курса от официального внереализационные расходы включают в себя:

- отрицательную рублевую разницу между фактической выручкой от продажи и суммой, рассчитанной по официальному курсу ЦБ РФ;

- положительную разницу между рассчитанной суммой реализации и фактической.

Днем зачисления расходов считается день перехода прав на собственность.

Момент отражения внереализационных расходов в налоговом учете

Внереализационные расходы отражают в налоговом учете так:

|

Вид внереализационного расхода |

Момент отражения расхода в налоговом учете |

|

Расходы по содержанию имущества, переданного в аренду |

Расходы отражают в зависимости от их вида:

|

|

Проценты по долговым обязательствам (договорам займа, долговым ценным бумагам и т. д.), срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода или дата погашения долга. |

|

Отрицательная курсовая разница от переоценки валюты и валютной задолженности |

Дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте), а также последнее число текущего месяца. |

|

Отрицательные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса, установленного Банком России |

Дата перехода права собственности на иностранную валюту. |

|

Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров |

Дата признания штрафа (пеней) либо дата их присуждения судом. |

|

Дата начисления. |

|

|

Другие внереализационные расходы |

Дата начисления. |

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.