Сзв-стаж и сзв-корр в 1с 8.3: где найти и как заполнить

Содержание:

Форма и порядок заполнения СЗВ-СТАЖ в 2021 году

Для заполнения СЗВ-СТАЖ в 2021 г. нужно использовать форму, регламентированную Постановлением ПФР от 06.12.2018 г. № 507п. Отчет содержит 5 разделов. Первые три из них нужно заполнять обязательно, а остальные — при выходе сотрудника на пенсию.

Внимание! Разделы 4 и 5 не нужно заполнять в годовом СЗВ-СТАЖ.

Раздел 1

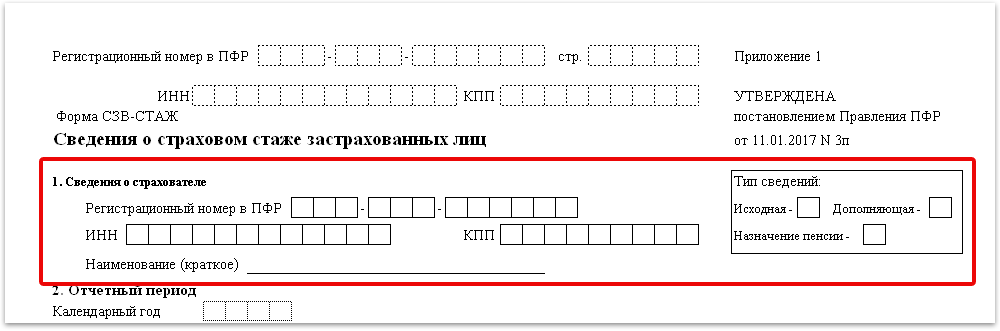

В нем указывается информация о страхователе, т.е. о самом работодателе:

- регистрационный номер в ПФР;

- ИНН и КПП;

- краткое наименование.

Здесь же указывается тип сведений: «исходная» для первоначального отчета, «дополняющая» для внесения дополнительной информации или «назначение пенсии».

Раздел 3

В табличной части указывается информация по каждому сотруднику, в т.ч.:

- ФИО;

- СНИЛС;

- период работы;

- территориальные условия (кодировка);

- особые условия труда (кодировка);

- исчисление страхового стажа;

- условия досрочного назначения страховой пенсии;

- сведения об увольнении или страховом стаже безработным.

Внимание! Графа 14 заполняется только в том случае, если сотрудник был уволен в последний день года, т.е. в этом поле ставится день увольнения — 31.12.2020 г.

Раздел 4 и 5

Эти разделы заполняются только в случае назначения пенсии работнику. В годовом СЗВ-СТАЖ данных разделов быть не должно.

Внимание! В СЗВ-СТАЖ включаются только те сотрудники, которые застрахованы в системе ОПС и по которым начисляются страховые взносы. К примеру, в отчет не надо включать информацию о физлице, которому компания платит за аренду автомобиля или помещения.. Для корректного заполнения СЗВ-СТАЖ воспользуйтесь возможностями программы 1С:ЗУП

С ее помощью пользователь не только заполняет информацию в отчете, но и напрямую передает ее в ПФР при условии подключения сервиса 1С-Отчетность.

Для корректного заполнения СЗВ-СТАЖ воспользуйтесь возможностями программы 1С:ЗУП. С ее помощью пользователь не только заполняет информацию в отчете, но и напрямую передает ее в ПФР при условии подключения сервиса 1С-Отчетность.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

Новые коды в СЗВ-СТАЖ с 2021 г.

При заполнении СЗВ-СТАЖ за 2020 г

нужно обратить внимание на Постановление ПФР от 02.09.2020 г. № 612п

В нем указаны новые коды, которые действуют с 13 октября 2020 г.

В разделе 3 в поле » исчисление страхового стажа» введен новый код — «ВИРУС». Его указывают по тем медработникам, которые осуществляют деятельность по борьбе с коронавирусом. Указывать этот код нужно в период с 1 января по 30 сентября 2020 г.

Кроме того, в этом же разделе нужно указывать новые коды, связанные с применением льготных ставок по страховым взносам. В частности, к ним относятся коды «МС», «ВПМС», «ВЖМС», «КВ», «ВЖКВ», «ВПКВ». Эта же кодировка будет использоваться при формировании расчета по страховым взносам, сдаваемого в ИФНС.

Новую кодировку нужно использовать при формировании годового СЗВ-СТАЖ по итогам 2020 г. или же если нужно заполнить отчет после 13 октября 2020 г.

Остались вопросы? Закажите консультацию наших специалистов!

Организация процесса взыскания дебиторской задолженности на ранних этапах появления

Уплата налога на прибыль в 2021 году

Виды СЗВ-СТАЖ

СЗВ-СТАЖ бывает нескольких видов:

- ежегодная;

- при назначении пенсии работнику;

- при увольнении сотрудника;

- при ликвидации организации;

- при реорганизации компании;

- при банкротстве предприятия.

Для каждого вида предусмотрен свой порядок заполнения СЗВ-СТАЖ и свои сроки сдачи.

Некоторые виды отчета в статье мы объединили в один вид, потому что порядок заполнения не сильно отличается друг от друга.

Годовой отчет

В обычных условиях СЗВ-СТАЖ сдается ежегодно в отношении всех сотрудников, которые работают на предприятии или у ИП. Срок сдачи такого отчета – не позднее 1 марта года, следующего за отчетным.

СЗВ-СТАЖ за 2021 год надо будет сдать не позднее 1 марта 2022 года.

В годовом отчете заполняются первые 3 раздела.

В разделе 1 указывается информация об организации или ИП: краткое наименование компании, ее ИНН, КПП и регистрационный номер в ПФР;

В поле «Тип сведений» отмечается вид СЗВ-СТАЖ:

- исходная;

- дополняющая.

В разделе 2 «Отчетный период» указывается год, за который сдается отчет.

В разделе 3 указывается информация по работникам. Графы 1, 5-7 заполняются обязательно. В них указываются:

- порядковый номер работника;

- ФИО;

- СНИЛС;

- периоды работы (начальная и конечная даты);

- периоды, которые включаются в страховой стаж (начальная и конечная даты) с кодами, например, «ДЕТИ» – при отпуске по уходу за ребенком в возрасте до 1,5 лет или «ВРНЕТРУД» – больничные листы;

- коды для работников Крайнего Севера и приравненной местности;

- особые условия труда;

- код по классификатору в зависимости от вида выполняемой работы;

Если один сотрудник в течение года находился и в отпуске по уходу за ребенком, и на больничном, и выполнял трудовые обязанности, то заполняется несколько строк на каждый период работы или времени, которые включаются в страховой стаж.

СЗВ-СТАЖ подписывается руководителем организации или иным ответственным лицом. В конце отчета проставляется печать при ее наличии.

При увольнении сотрудника

При увольнении сотрудника СЗВ-СТАЖ заполняется только в отношении увольняемого сотрудника. Срок сдачи в ПФР – в течение трех дней со дня увольнения. Данный отчет выдается увольняемому работнику в день увольнения. Желательно, под подпись о получении.

Заполняя СЗВ-СТАЖ на увольняемого сотрудника, надо учитывать следующие нюансы:

- Раздел 1 «Сведения о страхователе»: стандартно. Но в поле «Тип сведений» – обязательно «Исходная»;

- Раздел 2: отчетный период – год увольнения.

- Раздел 3: в графах 6-7 – период работы, включая дату увольнения, разделы 4 и 5 – не заполняются.

При выходе на пенсию

Если работник выходит на пенсию в середине года, то на него надо сдавать отчет СЗВ-СТАЖ. В данном отчете указывается только пенсионер.

Особенности заполнения СЗВ-СТАЖ для назначения пенсии:

- Раздел 1 «Сведения о страхователе»: стандартно. Но в поле «Тип сведений» — обязательно «Назначение пенсии»;

- Раздел 2: отчетный период – год выхода на пенсию.

- Раздел 3: в графе «Период работы» – дата последнего рабочего дня

- Раздел 4: абзац 1 указываем, производилась ли уплата пенсионных взносов за пенсионера в текущем году

- Раздел 5: заполняется если за работника, имеющего право на досрочный выход на пенсию, то есть за работу во вредных или опасных условиях труда.

При ликвидации компании, в том числе при банкротстве

СЗВ-СТАЖ при ликвидации, реорганизации или банкротстве заполняется так же, как и годовой отчет. Только в разделе в графе «Период работы» конечная дата – последний день работы всех сотрудников.

Как заполнить, ПРИМЕР

Форма СЗВ-КОРР состоит из шести разделов:

- раел 1 «Сведения о страхователе»;

- раел 2 «Сведения о застрахованном лице»;

- раел 3 «Сведения о корректировке данных»;

- раел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

- раел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

Примечание: Пункты 1.2 и 1.4 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 № 507п.

В шапке формы укажите

Примечание: Пункт 2.1 раздела II, пункта 4.1 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

к меню ↑

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

Примечание: Пункты 2.1 раздела II, пункта 4.2 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

В разделе 2 укажите сведения о застрахованном лице

Ф. И. О. и СНИЛС.

Примечание: Пункты 2.3 раздела II, пункта 4.3 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п

к меню ↑

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- <spa>. Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- <spa>. «Трудовой» или «гражданско-правовой»

- <spa>. Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- <spa>. Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым</spa></spa></li></spa></li></spa></li>

к меню ↑

Раздел 4

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Примечание: Пункт 4.5 раздела IV приложения 5 к постановлению № 507п.

к меню ↑

Раздел 5

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

Примечание: Пункт 4.6 раздела IV приложения 5 к постановлению № 507п.

к меню ↑

В разделе 6

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

Примечание: Пункт 2.3 раздела II, пункта 4.7 раздела IV приложения 5 к постановлению № 507п.

к меню ↑

Штрафы за неправильное заполнение формы

За ошибки в СЗВ-СТАЖ к работодателю применят санкции в соответствии со ст. 17 закона от 01.04.1996 № 27-ФЗ. Штраф составит 500 рублей за каждого сотрудника с неверными данными. Если нарушение касается всего отчёта, например, отчёт не сдали совсем, оштрафуют на 500 рублей за каждого застрахованного сотрудника.

Важно помнить, что у работодателя есть пять рабочих дней на исправление без штрафа после получения протокола от ПФР. Если вы нашли ошибку самостоятельно до того, как её обнаружили сотрудники ПФР и успели исправить, можете обойтись без штрафных санкций. СЗВ-СТАЖ обязательная форма ежегодной отчетности для всех компаний-работодателей

Ее заполнение может вызвать некоторые трудности, а потому целесообразно формировать отчет в программе 1С: ЗУП. В этом случае все сведения будут внесены в документ, а кадровик или бухгалтер сможет проверить корректность и достоверность отражаемой в нем информации.

СЗВ-СТАЖ обязательная форма ежегодной отчетности для всех компаний-работодателей. Ее заполнение может вызвать некоторые трудности, а потому целесообразно формировать отчет в программе 1С: ЗУП. В этом случае все сведения будут внесены в документ, а кадровик или бухгалтер сможет проверить корректность и достоверность отражаемой в нем информации.

Остались вопросы или нужна помощь в заполнении отчёта СЗВ-СТАЖ? Закажите консультацию наших специалистов!

Внедрение БИТ.ФИНАНС

МРОТ с 2021 года повысится

Структура СЗВ-СТАЖ и порядок заполнения формы

Форма СЗВ-СТАЖ включает в себя пять разделов:

- раздел 1. «Сведения о страхователе»;

- раздел 2. «Отчетный период»;

- раздел 3. «Сведения о периоде работы застрахованных лиц»;

- раздел 4. «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование»;

- раздел 5. «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

Порядок заполнения раздела 1 формы СЗВ-СТАЖ

В разделе 1 формы СЗВ-СТАЖ указываются регистрационный номер в ПФР, ИНН и КПП, а также краткое наименование страхователя в одноименных полях.

В блоке «Тип сведений» знаком «Х» отмечается тип представляемой формы:

- «исходная» – если сведения подаются впервые;

- «дополняющая» – если исходные сведения содержат ошибки, не позволяющие учесть данные на лицевых счетах физлиц;

- «назначение пенсии» – если физлицу для назначения пенсии нужно учесть период работы в календарном году, за который форма СЗВ-СТАЖ еще не подавалась.

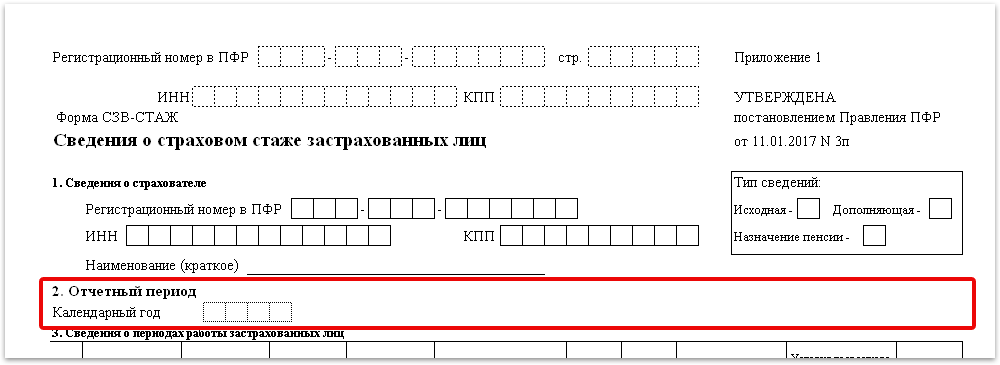

Порядок заполнения раздела 2 формы СЗВ-СТАЖ

В разделе 2 формы СЗВ-СТАЖ указывается отчетный период – календарный год, за который представляются сведения о страховом стаже. К примеру, при сдаче отчета за 2017 год страхователь поставит в поле «Отчетный период» значение «2017».

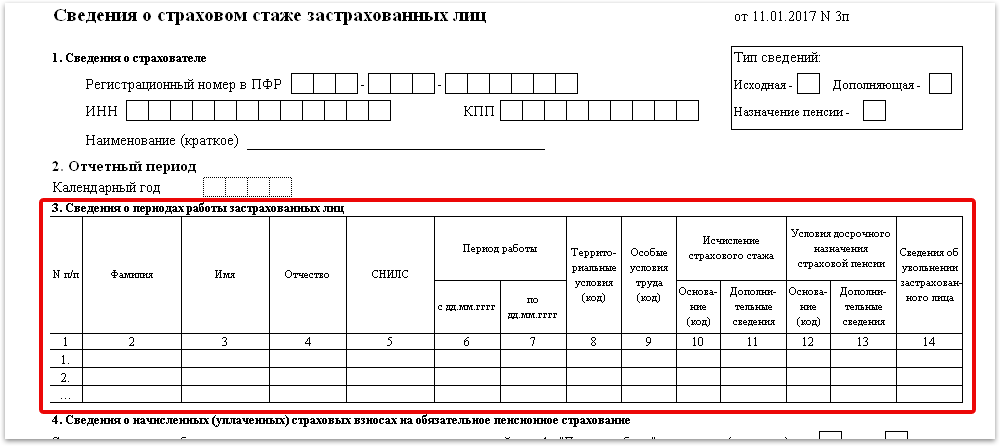

Порядок заполнения раздела 3 формы СЗВ-СТАЖ

В разделе 3 формы СЗВ-СТАЖ по каждому застрахованному лицу указывается следующая информация: ФИО (графы 2-4), СНИЛС (графа 5), периоды работы (графы 6 и 7), специальные коды относительно периодов работы (графа 11).

Запомните следующие правила:

- Фамилия, имя, отчество «физика» указываются в именительном падеже;

- Сведения, касающиеся периодов работы физлица, не должны выходить за рамки отчетного периода. К примеру, отчитываясь за 2017 год, даты могут быть только в пределах периода с 01.01.2017 г. по 31.12.2017 г.;

- При заполнении СЗВ-СТАЖ с типом «назначение пенсии» период работы заполняется по дату предполагаемого выхода на пенсию.

Ниже в таблице представлены некоторые коды, которыми страхователь должен пояснять периоды работы застрахованного лица. Напомним, что до 2017 года по аналогичному принципу заполнялся раздел 6 формы РСВ-1. Теперь этот принцип используется в СЗВ-СТАЖ.

| Код | Пояснение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ» | Эти коды используются для обозначения периодов работы по гражданско-правовым договорам. Если оплата исполнителю произведена в отчетном периоде, то указывается код «ДОГОВОР». В противном случае проставляется код «НЕОПЛДОГ» или «НЕОПЛАВТ» |

| «ДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком |

| «НЕОПЛ» | Этот код используется для обозначения периода отпуска без сохранения заработной платы, время простоя по вине работника, неоплачиваемого периода отстранения от работы (недопущения к работе)и др. |

| «КВАЛИФ» | Этот код используется для обозначения периода повышения квалификации с отрывом от производства |

| «ОБЩЕСТ» | Этот код используется для обозначения периода исполнения государственных или общественных обязанностей |

| «СДКРОВ» | Этот код используется для обозначения дней сдачи крови и ее компонентов и предоставленных в связи с этим дней отдыха |

| «ОТСТРАН» | Этот код используется для обозначения периода отстранения от работы (недопущения к работе) не по вине работника |

| «УЧОТПУСК» | Этот код используется для обозначения периода дополнительного отпуска работникам, совмещающим работу с учебой |

| «ДЛДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком от 1,5 до 3 лет |

| «ЧАЭС» | Этот код используется для обозначения периода дополнительного отпуска граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС |

| «ДОПВЫХ» | Этот код используется для обозначения дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами |

В графах 8 и 9 указываются коды территориальных и особых условий труда соответственно согласно Классификатору параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета (Приложение к Порядку заполнения СЗВ-СТАЖ, утв. (Приложение № 5, раздел II)).

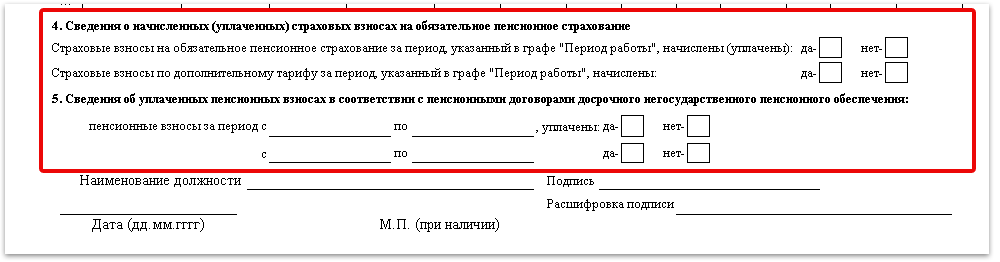

Порядок заполнения раздела 4 и 5 формы СЗВ-СТАЖ

Разделы 4 и 5 формы СЗВ-СТАЖ заполняются только при формировании отчета с типом сведений «назначение пенсии».

Если за периоды, перечисленные в разделе 3, взносы на пенсионное страхование начислены (уплачены), то в разделе 4 знаком «Х» отмечается слово «да». В противном случае знак ставится напротив слова «нет».

Аналогичным образом заполняется и раздел 5 в отношении уплаченных пенсионных взносов по договорам досрочного негосударственного пенсионного обеспечения, если они были заключены.

СЗВ-СТАЖ – что это за отчетность?

До 2017 года организации и предприниматели подавали в Пенсионный фонд отчет РСВ-1, из которого орган получал сведения о страже застрахованных лиц.

До 2017 года организации и предприниматели подавали в Пенсионный фонд отчет РСВ-1, из которого орган получал сведения о страже застрахованных лиц.

Однако с 2017 года управление взносами был передано, отчет отменили, и у фонда возникла проблема — у него исчез источник необходимых сведений для исчисления трудового стажа.

Для этих целей была разработан и введен СЗВ-СТАЖ. Она по внешнему виду напоминает другой отчет, отправляемый в фонд — СЗВ-М, но содержит по каждому из работников более подробные сведения.

Документы по своему действию не отменяют друг друга — ведь на основании ежемесячных сведений из СЗВ-М пенсионный фонд получает информацию о работающих пенсионерах с целью отмены постоянной индексации пенсии. Новый же отчет будет источником сведений о стаже каждого трудоустроенного работника, а также о размере начисленных на них взносов.

В качестве годового отчета новая форма будет подаваться в фонд только в 2018 году. Тем не менее, если в течение 2017 года работник решит уволиться, организация обязана выдать ему на руки СЗВ-СТАЖ. Кроме этого, при выходе на пенсию, и своевременном уведомлении об этом компании, ответственный работник должен будет подать электронную версию в фонд в период 3 дней по факту обращения.

Внеплановый отчет

Форма может предоставляться в ПФР не только по окончании года, но и внепланово, что может быть связано со следующими ситуациями, отраженными в таблице ниже.

|

Ситуация |

Когда предоставляется |

|

Ситуация банкротства |

До предоставления отчетности конкурсного управляющего в арбитраж |

|

Ликвидация ИП |

В течение 1 месяца со дня решения о ликвидации |

|

Ликвидация организации |

В течение месяца со дня утверждения ликвидационного баланса |

|

При прекращении статуса адвоката |

При подаче заявления о снятии с учета |

|

При выделении организации из состава |

В течение месяца со дня утверждения акта передачи |

|

При присоединении к другой компании |

Не позже дня предоставления сведений в ЕГРЮЛ |

|

При выходе работника на пенсию |

В течение 3 дней с момента подачи заявления от работника |

|

Заполнение СЗВ-СТАЖ при увольнении |

Передается сотруднику в день его увольнения с трудовой книжкой |

|

По требованию сотрудника |

В течение 5 дней со дня обращения |

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2021 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом Назначение пенсии. Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2021 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2021 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Узнать больше

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

- Раздел 3 заполняется за периоды до 2021 года, и обязательно указывается код категории застрахованного лица, а поскольку в СЗВ-СТАЖ отсутствует код категории, он не указывается и в СЗВ-КОРР за периоды с 2021 года.

- Раздел 4 — только за периоды до 2021 года, поскольку в СЗВ-СТАЖ отсутствуют суммы.

- Раздел 5 — за периоды с 2013 по 2021 год, так как доптариф взносов введен с 2013 года, а в СЗВ-СТАЖ с 2021 года не отражаются сведения о взносах.

- Раздел 6 — за любой период с 1996 года, в том числе за 2021 год и позже.

Штрафы за форму СЗВ-Стаж в 2020 году

В 2020 году на организацию или ИП может быть наложен штраф в размере 500 рублей за каждого застрахованного работника по следующим основаниям:

1. Отчет не был сдан в установленный срок.

2. Сведения в документе отражены не по всем сотрудникам.

3. В СЗВ-Стаж содержатся некорректные данные.

Для того чтобы штраф не был назначен, рекомендуется уточнить сведения в отчете в пятидневный срок после получения протокола из российского Пенсионного фонда. Об этом упоминается в статье 17 № 27-ФЗ от 01 апреля 1996 года.

В соответствии с частью 4 статьи 17 № 27-ФЗ от 01 апреля 1996 год, штраф в размере 1000 рублей будет наложен на страхователей, сдавших СЗВ-Стаж на бумаге, а не в электронном формате (если численность работников – от 25 человек).

Помимо вышеперечисленных штрафов, дополнительно взыскать денежные средства могут и с должностных лиц предприятия:

- бухгалтера;

- руководителя.

В этом случае, на основании статьи 15.33 КоАП РФ размер штрафа составит от 300 до 500 рублей.

В завершении добавим, что вместе с СЗВ-СТАЖ нужно сдать форму ОДВ-1. Перед сдачей отчета СЗВ-СТАЖ, сверьте его с данными ежемесячных отчетов СЗВ-М и ежеквартальных РСВ.

Ошибки при заполнении СЗВ-СТАЖ

ПФР проверяет все отчеты СЗВ-СТАЖ на предмет выявления в них ошибок. Ошибки также распределяются по кодам от 10 до 50. Если допущенные ошибки в форме СЗВ-СТАЖ будут кодированы под номерами 10 и 20, то фонд примет такой отчет. Отчет с кодами 30 и 40 также будет принят, но потребуется его откорректировать. При коде 50 отчет принят не будет, его необходимо будет сформировать и отправить заново.

Для пенсионного фонда важно, есть ли возможность после получения СЗВ-СТАЖ учесть сведения на индивидуальных лицевых счетах застрахованных лиц. Поэтому и существуют коды ошибок, делящихся на ошибки незначительные и важные

Для исправления ошибок существует несколько дополнительных форм СЗВ-СТАЖ:

- СЗВ-СТАЖ с типом «Дополняющая»;

- СЗВ-КОРР с типом сведений «Корректирующая»;

- СЗВ-СТАЖ «Отменяющая» или «Особая».

Изменения СЗВ-СТАЖ 2019-2020 по сравнению с формой 2018 года

Существенных изменений в новой форме не произошло, поменялись лишь некоторые правила заполнения формы:

1. Если в графе 11 отчета указан код «ДЕТИПРЛ», что означает отпуск по уходу за ребенком до трех лет, предоставленный бабушкам, дедушкам, опекунам или другим кроме родителей родственникам, то графу 8 (код для территориальных условий) заполнять не надо.

2. При увольнении работника 31 декабря в графу 14 (сведения об увольнении застрахованного лица) с 2019 года необходимо вписывать дату увольнения, а не «Х», как указывали в отчете за 2017 год.

Информации об изменении формы СЗВ-СТАЖ в 2020 году пока нет. Если законодатели обновят форму, мы своевременно внесем соответствующие изменения в эту страницу.

Статья актуализирована в соответствии с действующим законодательством 10.10.2019

Регистрация

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах»заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996 — 2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

- сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

- при корректировке данных за отчетные периоды 2002 — 2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (графа 3) и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

В графе «Сведения о доначисленных страховых взносах» указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1) по результатам уточнения данных о сумме выплат.

При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7. Графа 8 не заполняется.

Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 таблицы.

Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

Графа «Сведения об уплаченных страховых взносах» заполняется при корректировке сведений за отчетные периоды 2010 — 2013 годов только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Данные о суммах страховых взносов, уплаченных в отчетном периоде, указываются в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитываются.

Нулевая отчетность по форме СЗВ-СТАЖ?

Согласно установленным правилам, новый отчет сдается только компаниями и предпринимателями, у которых принят на работу хотя бы один сотрудник. Если у предпринимателей, адвокатов и прочих самозанятых граждан нет наемных работников, то и сдавать этот отчет нет необходимости. Сдавать нулевой отчет им точно не нужно, да и, согласно формату, отчет обязательно должен иметь хотя бы одну запись, а значит нулевой не сможет пройти проверку на ошибки.

А вот по компаниям ситуация спорная. Дело в том, что у них в любом случае есть руководитель, который прямо прописан в Уставе. С одной стороны, если деятельность не ведется, и ни одного трудового договора не подписано, даже с директором, то и его в отчет включать нет необходимости, и отправлять такой отчет тоже. С другой стороны, если контракт с ним все же был оформлен, но деятельности нет, то в отчете директора показывать надо.

Чтобы до конца прояснить ситуацию, необходимо дождаться каких-либо официальных комментариев от ПФ. На текущий момент таковых пока не было.

Порядок формирования отчета СЗВ-СТАЖ

За 2019 г. СЗВ-СТАЖ надо подать по форме, регламентированной Постановлением ПФР от 06.12.18 г. № 507п. Кроме того, наряду с СЗВ-СТАЖ следует формировать и форму ОДВ-1 — два этих документа подаются в ПФР одновременно. ОДВ-1 представляет собой опись, в которой содержится информация из СЗВ-СТАЖ, но только в обобщенном виде.

В отчете СЗВ-СТАЖ нужно отобразить сведения о работодателе — название, регномер в ПФР, ИНН, КПП, год отчетности, тип сведений. В табличную часть нужно вносить данные по каждому работнику, в т.ч. его ФИО, номер л/с, периоды трудовой деятельности в течение года, условия для досрочного выхода на пенсию или применения особого порядка расчета стажа.

При заполнении отчета СЗВ-СТАЖ нужно учесть такие моменты:

- ФИО работников указываются в именительном падеже;

- периоды работы должны быть только в пределах отчетного года;

- при формировании СЗВ-СТАЖ на предпенсионера отчет заполняется на предполагаемую дату его выхода на пенсию (она должна быть указана в заявлении работника).

При заполнении отчета СЗВ-СТАЖ в программе 1С: ЗУП количество ошибок будет сведено к минимуму, что повысит шансы сдачи документа с первого раза. Для формирования отчетности нужно совершить несколько шагов:

- зайти в раздел «Отчетность» → «Справки» → «ПФР»;

- создать новый документ СЗВ-СТАЖ;

- поставить отчетный период (по умолчанию указывается текущий год);

- указать дату формирования документа (по умолчанию проставляется текущая дата);

- выбрать тип сведений (исходная, дополняющая или назначение пенсии);

- внести сведения по сотрудникам автоматическим заполнением или ручным подбором;

- сохранить документ;

- вывести СЗВ-СТАЖ и ОДВ-1 на печать или выгрузить файлы для отправки в ПФР в электронном виде.

Сроки сдачи СЗВ-СТАЖ в 2019 году

Законодательство фиксирует, что отчет СЗВ-СТАЖ является ежегодным. Как следствие, срок сдачи СЗВ-СТАЖ за предыдущий годовой период может длиться вплоть до первого марта текущего года. В обстоятельствах, если данная дата выпадает на выходной, то подачу отчета следует перенести на ближайший следующий рабочий день. Например, в 2019 году первое марта выпало на пятницу, следовательно, наниматели должны были подать СЗВ-СТАЖ строго до указанной отметки.

Периодичность сдачи рассматриваемой отчетности на бумажных носителях, а также в электронном формате не может отличаться.

Помимо прочего, важно отметить, какие ситуации могут обуславливать перенесение даты подачи отчета СЗВ-СТАЖ:

- в обстоятельствах, при которых субъект уходит с должности, ему необходимо выдать отчет в его последний рабочий день, следовательно, отчет может быть подготовлен существенно раньше;

- в условиях, в которых работник впервые оформляет себе пенсию, по факту поступления запроса из ПФ РФ, наниматель должен подать СЗВ-СТАЖ в разрезе данного сотрудника на протяжении трех дней.

Также уместно выделить варианты составления рассматриваемой отчетности:

- СЗВ-СТАЖ правомерно составить посредством компьютера, либо распечатать и лично направиться в ПФ РФ. Однако второй вариант подразумевает наличие двух копий, на одной из которых должна быть проставлена отметка о принятии от сотрудника фонда. Также с этой целью нередко требуется предоставление диска или флешки, на которой будет содержаться отчет. Однако бумажный вариант правомерен только для тех субъектов предпринимательства, чье количество персонала не более 25 человек;

- отчет уместно также предоставить посредством электронной системы ЭДО. Однако с этой целью наниматель должен заранее оформить свою электронную подпись и заключить соглашение с соответствующей структурой.