Госпошлина в проводках и какой счет бухучета

Содержание:

Учет госпошлины при регистрации и внесении изменений в учредительные документы

Госпошлина вносится в бюджет при регистрации юридического лица или ИП. Квитанция об оплате включается в состав пакета документов, представляемых в регистрационный орган. Плательщиками госпошлины являются учредители или предприниматель. При выявлении ошибок в документах сумма вносится при каждом повторном представлении.

О произведенных изменениях предприятия должны своевременно извещать ИФНС для внесения корректив в реестр. Изменения могут быть внесены в учредительные документы, о чем ИФНС информируется путем подачи заявления Р13001 с уплатой госпошлины. При возникновении изменений, не затрагивающих учредительные документы, подача заявления Р14001 не сопровождается уплатой сбора.

Начислите госпошлину в 1С 8.3 вручную

Пошлина на судебный иск

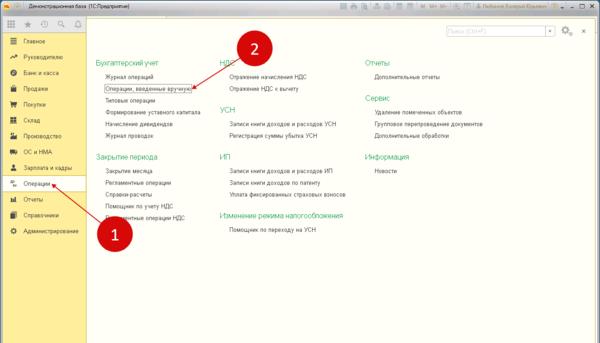

По дебету счета 91.02 «Прочие расходы» начисляют госпошлину за обращения в суды. Для отражения такой пошлины в учете зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные в ручную» (2). Откроется журнал.

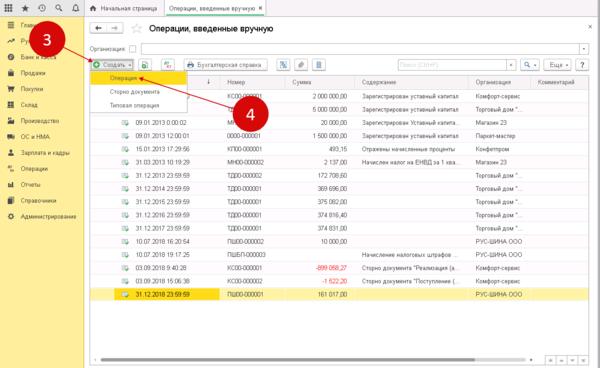

В журнале нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно создания новой проводки.

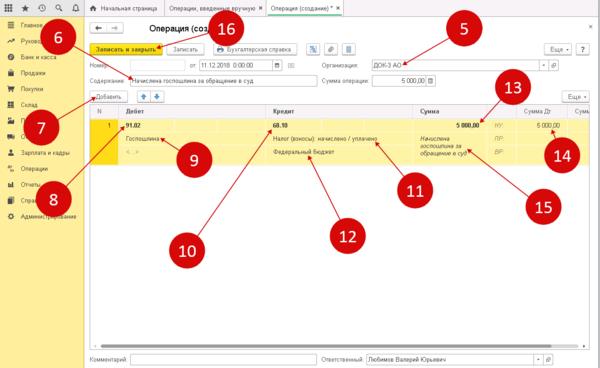

В открывшемся окне укажите вашу организацию (5) и содержание операции (6). Далее нажмите кнопку «Добавить» (7) и заполните поля:

- Дебет (8). Укажите счет 91.02 «Прочие расходы»;

- Аналитика к счету 91.02 (9). Из справочника «Прочие доходы и расходы» выберете статью «Госпошлина». Если такой статьи нет — создайте. При создании укажите вид статьи — «Налоги и сборы»;

- Кредит (10). Укажите счет 68.10 «Прочие налоги и сборы»;

- Виды платежей (11). Укажите «Налог (взносы): начислено / уплачено»;

- Уровни бюджетов (12). Укажите «Федеральный бюджет»;

- Сумма (13). Укажите сумму пошлины;

- Сумма в налоговом учете (14). Продублируйте сумму пошлины;

- Назначение платежа (15). Напишите кратко суть операции.

Для сохранения нажмите кнопку «Записать и закрыть» (16).

Пошлина, связанная с хозяйственной деятельностью

По дебету счетов 20, 25, 26, 44. начисляют пошлины за регистрацию договоров, нотариальное заверение различных документов, выдачу лицензий и т.д.

Зарегистрируйтесь в бухгалтерской программе БухСофт, получите бесплатный доступ на 15 дней и оцените удобство работы.

Вам будут доступны:

- разделы Зарплата и кадры, Бухгалтерия, Склад, подготовка и тестирование Отчетности

- сервис по аудиту учета и отчетности

- онлайн-калькуляторы пособий и налогов

- круглосуточная экспертная поддержка

- справочная система БухСофт 24/7

- сервис по проверке контрагентов

- распознавание первички по скану или фото

Регистрация в программе

Для отражения таких проводок создайте ручную операцию как в предыдущей главе. В окне заполните поля:

- Дебет (1). Укажите счет 20 (25,26);

- Подразделение (2). Из справочника выберете нужное подразделение;

- Номенклатурная группа (3). Укажите подходящую номенклатурную группу;

- Статья затрат (4). Выберете статью затрат. Если подходящей статьи нет — создайте. Вид расхода для налогового учета укажите «Налоги и сборы»;

- Кредит (5). Укажите счет 68.10 «Прочие налоги и сборы»;

- Виды платежей (6). Укажите «Налог (взносы): начислено / уплачено»;

- Уровни бюджетов (7). Укажите «Федеральный бюджет»;

- Сумма (8). Укажите сумму пошлины;

- Сумма в налоговом учете (9). Продублируйте сумму пошлины;

- Назначение платежа (10). Напишите кратко суть операции.

Для сохранения нажмите кнопку «Записать и закрыть» (11).

Что входит в структуру расходов

Состав издержек определяется статьей 101 АПК РФ и статьей 88 ГПК РФ. В частности, они включают в себя любые издержки, возникающие вследствие разбирательства, а также государственную пошлину. Рассмотрим примерный перечень:

- Оплата услуг экспертов, адвокатов и консультантов.

- Суммы, которые выплачиваются экспертам, переводчикам и прочим.

- Издержки, сопутствующие проведению осмотра.

- Траты на почтовую пересылку.

- Прочие траты, которые признаны судом нужными.

- Расходы на представительство стороны.

- Компенсация за потерянное время, выплачиваемая на основании статьи 99 ГПК РФ.

- Траты на транспорт и проживание лиц, участвующих в разбирательстве (статья 94 ГПК РФ).

- Пошлина.

Некоторые расходы имеют фиксированный размер. К примеру, это пошлина. Часть издержек может иметь любой объем. В частности, это компенсация за потерю времени. Размер ее должен быть разумным и соответствующим всем обстоятельствам дела.

Вопрос: Как отразить в учете судебные расходы, понесенные организацией при обращении с иском в арбитражный суд?

В соответствии с договором поручения и на основании представленного отчета с приложением оправдательных документов организация оплачивает услуги поверенного (юридической фирмы) в сумме 120 000 руб. (в том числе НДС 20 000 руб.), а также возмещает затраты представителя организации — поверенного на проживание в месте судебного разбирательства в размере 8 000 руб. (НДС гостиницей не предъявлен). Судебное разбирательство связано с истребованием у покупателя недополученной платы за проданный объект основных средств (ОС) (реализация ОС облагается НДС). В налоговом учете применяется метод начисления.Посмотреть ответ

Проводки по исполнительному листу организации

Главная » Юристу » Проводки по исполнительным листам Вернуться назад на Исполнительный лист Для бухучета обязательных удержаний по исполнительным документам к счету 76 откройте субсчет «Расчеты по исполнительным документам».

Санкции за просрочку начислите на дату признания их должником или в день вступления в законную силу решения суда ().

При удержании сумм по исполнительным документам из зарплаты сотрудника в учете сделайте запись: Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам» – удержано из зарплаты сотрудника по исполнительному документу. При выплате удержанных средств взыскателю из кассы сделайте проводку: Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 50 – выдана получателю сумма, удержанная по исполнительному листу.

При перечислении удержанных средств на банковский счет взыскателя сделайте запись: Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51 – перечислена получателю сумма, удержанная по исполнительному листу. Комиссию за перевод отразите проводками: Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51 – банком удержана комиссия за перевод суммы, удержанной по исполнительному листу.

Комиссию за банковский перевод или почтовые расходы оплачивает должник, то есть сотрудник (ч. 3 ст. 98 Закона № 229-ФЗ). Поэтому комиссию за банковский перевод удержите из зарплаты сотрудника: Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам» – комиссия за банковский перевод суммы по исполнительному листу погашена из зарплаты сотрудника.

Если удержанная сумма переводится по почте, сделайте проводки: Дебет 71 Кредит 50 – выдана под отчет сумма алиментов, которую нужно отправить почтовым переводом, и деньги на оплату почтового сбора; Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 71 – перечислена почтовым переводом сумма, удержанная по исполнительному листу, оплачен почтовый сбор. Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам» – почтовый сбор за перечисление суммы по исполнительному листу погашен из зарплаты сотрудника.

Уплата государственной пошлины

Уплата госпошлины юридическим лицом и индивидуальным предпринимателем должна быть учтена в их расходах.

Налог на прибыль

При общей системе налогообложения для целей исчисления налога на прибыль госпошлина, уплаченная в бюджет в связи с осуществлением юридическим лицом деятельности, признается расходом (пп. 1 и 40 п. 1 ст. 264, пп. 22 п. 1 ст. 346.16 Налогового кодекса РФ).

Однако, если оплата произведена в связи с приобретением организацией какого-либо объекта (автотранспортного средства, недвижимого имущества), она включается в расходы, только если уплачена после ввода объекта в эксплуатацию.

Если же госпошлина уплачивалась до этого момента, она включается в первоначальную стоимость объекта (основного средства) при постановке его на балансовый учет (Письмо Минфина России от 24 июля 2018 года № 03-03-06/3/51800).

Мнение эксперта

Комментирует юрист Александр Васильев

Госпошлина, уплаченная при обращении в суд, учитывается в качестве расхода в момент принятия судом искового заявления как внереализационный расход (Письмо Минфина России от 22 декабря 2008 года № 03-03-06/2/176).

На каком счете учитывается госпошлина

Государственная пошлина — это плата за получение государственной услуги. Видов госуслуг, которые могут быть выгодны предпринимателю или организации, довольно много. При этом актуальным для бухгалтера оказывается вопрос: на какой счет отнести госпошлину. Разберемся, на каком счете учитывать госпошлину в бухгалтерском учете коммерческой компании и бюджетной организации.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Государственная пошлина, согласно пункту 1 статьи 333.16 НК РФ, — это особый сбор, который взимается с заявителя при обращении в государственные и(или) муниципальные органы для совершения юридически значимых действий. Например, для регистрации права собственности, при подаче искового заявления, для получения определенного рода документации, для получения нотариальных услуг и так далее.

Размеры и порядок оплаты госпошлины устанавливается отдельными законодательными актами. На каком счете отразить госпошлину в бухгалтерском учете, расскажем далее.

Правила учета

На основании Приказа Минфин № 94н, учитывайте оплату государственной пошлины на активно-пассивном счете бухгалтерского учета 68 «Расчеты по налогам и сборам». Однако на данном бухсчете следует аккумулировать расчеты по всем видам налоговых отчислений хозяйствующего субъекта, за исключением страховых взносов.

Для детализации информации предусмотрите отдельный субсчет для отражения сведений по оплате государственной пошлины. Обычно госпошлина на каком счете учитывается: это бухсчет 68.10 — «Прочие налоги и сборы».

При начислении государственной пошлины отражайте оборот по кредиту счета. При оплате фиксируйте операцию дебетовым оборотом. Теперь определим, какие бухсчета использовать при составлении корреспонденции.

Корреспонденция счетов

При отражении госпошлины, на каком счете отражается корреспонденция, зависит от характера операции. Так, к примеру, если пошлина перечисляется в бюджет по сделкам, связанным с приобретением имущества, то такие затраты можно включить в первоначальную стоимость имущественного объекта (здания, сооружения, транспортного средства).

Но если же ГП была уплачена уже после того, как объект имущества был принят к бухгалтерскому учету, то включить затраты в первоначальную стоимость уже нельзя. Следовательно, придется списывать затраты на оплату госуслуг на расходы по основным видам деятельности или же на прочие расходы, в зависимости от ситуации.

В аналогичном порядке на какой счет списать госпошлину: следует действовать, если плата не связана с приобретением имущества. Например, если организация оплачивает пошлину за нотариальные услуги или оформляет исковое обращение в суд.

Проводки:

| Операция | Дебет | Кредит |

| Отражена ГП, уплаченная за регистрацию прав на недвижимое имущество: | ||

| Операция совершена до ввода в эксплуатацию объекта, сумма включается в первоначальную стоимость объекта недвижимости | 08 «Вложения по внеоборотные активы» | 68.10 |

| Операция совершена после того, как объект был введен в эксплуатацию (не включен в первоначальную стоимость) | 44 «Расходы на продажу»91.2 «Прочие расходы»26 «Общехозяйственные расходы» | 68.10 |

| Отражена оплата | 68.10 | 51 |

В учете бюджетников

Если же оплатить государственный пошлинный сбор требуется бюджетному или автономному учреждению, то учитывайте положении Инструкции № 157н. Так, расчеты с бюджетом по начислению и оплате государственной пошлины следует отражать на бухсчете 0 303 05 000 «Расчеты по прочим платежам в бюджет».

Обратите внимание, что учреждение вправе ввести дополнительные аналитические коды учета для того, чтобы обособить учет расчетов по госпошлинам. Например, если необходимо разграничить информацию по видам госуслуг (нотариальные, регистрационные, судебные, иное)

Затраты на оплату государственной пошлины относите на подстатью КОСГУ 291 «Налоги, пошлины и сборы» статьи КОСГУ 290 «Прочие расходы».

При отражении операции по начислению ГП отражайте оборот по кредиту соответствующего бухсчета. При регистрации в учете операции по оплате отразите дебетовый оборот, то есть по дебету бухсчета 0 303 05 000.

Проводки, на какой счет относится госпошлина у бюджетников:

| Операция | Дебет | Кредит |

| Отражено начисление госпошлины, в том числе:по имущественным объектам, при включении затрат в первоначальную стоимость (до принятия основного средства к учету) | 0 106 ХХ ХХХ | 0 303 05 730 |

| В остальных случаях | 0 401 20 2910 109 ХХ 291 | |

| Отражена оплата | 0 303 05 830 | 0 201 11 610 |

| Возврат ошибочно, излишне перечисленной ГП | 0 201 11 510 | 0 303 05 730 |

Плата за получение выписки из ЕГРЮЛ

Выписка из ЕГРЮЛ содержит основные сведения о предприятии регистрационного характера. Документ используется для предъявления партнерам при заключении крупных контрактов, банкам при кредитовании, контрагентам в случае необходимости подтвердить учредительные данные. Заказать выписку в регистрационном органе предприятия имеют право на получение личных данных или любого другого предприятия реестра.

Величина суммы, вносимой в бюджет, зависит от срочности исполнения заказа. Размер платы составляет 200 рублей при получении сведений в течение 5 дней и 400 рублей при изготовлении документа в течение суток. Плата за предоставление сведений из ЕГРЮЛ госпошлиной не является.

Пример проводок при получении выписки из ЕГРЮЛ

Организация «Крокус» торгового профиля подала заявление в ИФНС на получение выписки из ЕГРЮЛ. Заявка была подана на выдачу документа в срочном порядке. В учете предприятия осуществляются записи:

- Отражено перечисление в бюджет платы: Дт 76/5 Кт 51 на сумму 400 рублей;

- Плата учтена в составе расходов после получения выписки: Дт 44 Кт 76/5 на сумму 400 рублей.

Расходы по получению выписки являются экономически оправданными.

Бухучет земельных участков

Земельный участок, приобретенный сельхозорганизацией, отражается в бухучете по первоначальной стоимости. Если участок приобретается за плату, в его первоначальную стоимость включаются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- регистрационные сборы, госпошлины и другие аналогичные платежи, произведенные в связи с приобретением и регистрацией прав на землю;

- расходы на оплату услуг организаций, изготавливающих документы кадастрового учета;

- расходы на межевание земельных участков;

- вознаграждения посреднической организации, через которую был приобретен земельный участок;

- платежи за предоставление информации о зарегистрированных правах;

- расходы на оплату услуг уполномоченных органов по оценке земельных участков, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости

- иные затраты, непосредственно связанные с приобретением и оформлением объекта.

Бухучет земельных участков и расходов, связанных с их приобретением, ведется сначала на счете 08 «Вложения во внеоборотные активы» (субсчет «Приобретение земельных участков и капитальные затраты на коренное улучшение земель»). А после того как участок принят на учет, расходы по его приобретению списываются на счет 01 «Основные средства» (субсчет «Земельные участки и объекты природопользования»).

В учете при этом делается следующая проводка: ДЕБЕТ 01 субсчет «Земельные участки и объекты природопользования» КРЕДИТ 08 субсчет «Приобретение земельных участков и капитальные затраты на коренное улучшение земель» – принят к учету земельный участок.

И учтите: земельные участки не амортизируются, поскольку их потребительские свойства с течением времени не изменяются ( ПБУ 6/01 «Учет основных средств» ). Поэтому их стоимость учитывается в составе расходов только в случае, когда земельные участки выбывают из состава имущества организации, например продаются.

Первичными документами, служащими основанием для принятия земельных участков к учету, являются специализированные отраслевые формы № 401-АПК «Акт на оприходование земельных угодий», № 402-АПК «Акт на оприходование земель (земельной доли)», утвержденные приказом Минсельхоза России от 16 мая 2003 г. № 750.

Учет наличия и движения земли осуществляется в инвентарных карточках по форме № ОС-6. Ведь специальной формы инвентарной карточки Минсельхозом России не разработано. При этом для удобства форму № ОС-6 можно дополнить необходимыми для учета земельных участков реквизитами, утвердив такую форму в учетной политике

Это интересно: Отказ в регистрации хозпостройки на землях ЛПХ

Размеры государственных пошлин, банковские реквизиты для ее уплаты

| Выберите город в котором планируете обменивать права | ||

| 77Москва | 78Санкт-Петербург | |

| 66Екатеринбург | 74Челябинск | 52Нижний Новгород |

| 54Новосибирск | 16Казань |

Оплата госпошлины может пройти успешно только в случае, если реквизиты ГИБДД указаны верно. Для этого нужно быть уверенным в их актуальности и не допускать ошибок при наборе символов.

В большинстве случаев при отправке денежных средств на счёт организации-получателя требуются внести:

- Название организации.

- КПП подразделения.

- Номер расчётного счёта в банке.

- ИНН организации.

- Название банка, в котором обслуживается счёт подразделения.

- Банковский идентификационный код.

- Код бюджетной классификации (КБК).

- ОКТМО отделения.

Осуществляя перевод денег на расчётный счёт, плательщики осознают ответственность за правильность указания реквизитов организации-получателя. Тем не менее иногда при заполнении полей с реквизитами допускаются ошибки, что приводит к замораживанию средств или их перечислению на другой счет. Тогда возможны два варианта решения проблемы:

- Перечисление средств на нужный счёт после исправления ошибки в реквизитах.

- Возврат денег отправителю.

В первом случае плательщику необходимо обратиться в учреждение, в котором производилась оплата, с паспортом и оригиналом квитанции, подтверждающей транзакцию. Также придётся написать заявление на перевод денег по исправленным реквизитам. Подобная процедура занимает в среднем около недели.

Во втором случае, когда реквизиты для уплаты госпошлины за водительские права были указаны неверно, вернуть деньги (не переводя их на счёт отделения ГИБДД) отправитель сможет:

- если перечисленная сумма превышает размер госпошлины;

- если Госавтоинспекция отказала в замене водительского удостоверения.

Итак, стоимость административной услуги по замене ВУ (по сравнению с размером штрафа за вождение автомобиля без прав) невысокая. А разнообразие вариантов оплаты госпошлины позволяет существенно сэкономить время плательщика. При этом для замены документа достаточно обратиться в любое отделение ГИБДД или МФЦ. Корректное указание реквизитов для оплаты является залогом своевременного поступления денежных средств на счёт организации-получателя.

Возмещение уплаченной госпошлины организации, выигрывавшей арбитражный спор

Государственная пошлина является сбором, указанным в п. 10 ст. 13, п. 1 ст. 333.16 НК РФ. Поэтому ее уплата отражается с использованием счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В бухгалтерском учете сумма уплаченной государственной пошлины включается в состав прочих расходов на дату вынесения судом определения о возбуждении производства по делу на основании копии определения арбитражного суда (п. п. 3, 5 ст. 127 АПК РФ, п. п. 11, 16, 18 , утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 68.

Для учета расчетов с проигравшей стороной по возмещению судебных расходов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям».

Сумма возмещаемых проигравшей стороной судебных расходов в размере, присужденном судом (в данном случае — в размере уплаченной государственной пошлины), признается прочим доходом организации (п. п. 7, 10.2 , утвержденного Приказом Минфина России от 06.05.1999 N 32н). При этом производится запись по дебету счета 76, субсчет 76-2, и кредиту счета 91, субсчет 91-1 «Прочие доходы».

Согласно абз. 3 п. 16 ПБУ 9/99 такой доход должен быть учтен в том отчетном периоде, в котором судом вынесено решение о взыскании судебных расходов с проигравшей стороны. Однако, на наш взгляд, организация должна, руководствуясь требованием осмотрительности, признать вышеуказанный доход на дату вступления в законную силу решения суда (абз. 4 п. 6 , утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Налог на прибыль организаций

По нашему мнению, факт того, что проигравшая сторона возмещает судебные расходы в виде государственной пошлины, не препятствует признанию таких расходов для целей налогообложения прибыли в полном объеме. Эту точку зрения подтверждают Письма Минфина России от 01.07.2005 N 03-03-04/1/37, УФНС России по г. Москве от 27.12.2005 N 20-12/97003.

Как указано выше, государственная пошлина представляет собой федеральный сбор, который в данном случае рассматривается как часть судебных расходов. Поэтому сумма уплаченной государственной пошлины с равными основаниями может быть отнесена одновременно к двум группам расходов:

- как федеральный сбор — к прочим расходам, связанным с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ;

- как часть судебных расходов — к внереализационным расходам на основании пп. 10 п. 1 ст. 265 НК РФ.

В такой ситуации в соответствии с п. 4 ст. 252 НК РФ организация вправе самостоятельно определить, к какой именно группе расходов она отнесет затраты на уплату государственной пошлины.

На наш взгляд, соответствующие расходы признаются на дату вынесения судом определения о возбуждении производства по делу (пп. 1 п. 7 ст. 272 НК РФ) <*>.

Сумма государственной пошлины, подлежащая возмещению ответчиком на основании решения суда о взыскании произведенных судебных расходов, учитывается в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (см. также Письмо Минфина России от 08.02.2013 N 03-03-06/1/2986). Этот доход признается на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ, Письма Минфина России от 06.12.2012 N 03-03-06/4/113, УФНС России по г. Москве N 20-12/97003).

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Перечислена государственная пошлина при обращении в арбитражный суд | 68 | 51 | 13 000 | Выписка банка по расчетному счету |

| Сумма уплаченной государственной пошлины отражена в составе прочих расходов | 91-2 | 68 | 13 000 | Копия определения арбитражного суда о принятии искового заявления к производству |

| Признан прочий доход в сумме государственной пошлины, подлежащей возмещению проигравшей стороной | 76-2 | 91-1 | 13 000 | Решение арбитражного суда |

| Получено возмещение судебных расходов | 51 | 76-2 | 13 000 | Выписка банка по расчетному счету |

<*> В то же время в 2005 г. Минфин России и УФНС России по г. Москве утверждали, что датой признания расходов в виде государственной пошлины следует считать дату подачи искового заявления в арбитражный суд (Письма Минфина России N 03-03-04/1/37, УФНС России по г. Москве N 20-12/97003).

А.С.Дегтяренко, консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Источник материала — система Консультант Плюс»Корреспонденция счетов».

Особенности при отражении уплаты госпошлины ↑

Первой суммой уплачиваемой государственной пошлины выступает сбор, взимаемый при регистрации юридического лица. Взнос средств производится учредителями предприятия.

Пошлина не относится к расходам организации и не учитывается при налогообложении прибыли или единого налога.

Сбор, уплачиваемый при последующих внесениях изменений в учредительные документы, списывается в составе расходов организации. Включение государственной пошлины в состав имущества, подлежащего регистрации, имеет ряд особенностей.

До 2011 года пошлина уплачивалась до проведения государственной регистрации и формирования ОС после получения свидетельства.

Начиная с 2011 года формирование стоимости и постановка на учет ОС должна производиться с момента подписания акта приемки-передачи до прохождения государственной регистрации.

В случае отсутствия факта уплаты пошлины на момент постановки на учет ее включение в состав основного средства производится путем начисления сбора на счете 96 «Резервы предстоящих расходов».

Формирование сумм резерва производится на основании бухгалтерской справки, составленной учетным работником. Документ составляется в произвольной форме с описанием назначения, даты, исполнителя и имеет юридическую силу.

Возврат сумм производится только в пределах срока исковой давности. Невостребованные своевременно суммы относятся на убытки прошлых лет.

При работе с 1С

Оформление операций учета производится с участием сопровождающих программ. В 1С списание оплаты госпошлины производится через разноску выписки закладки «банк» операцией «перечисление налога».

Дальнейшее списание определяется бухгалтерским работником, определяющий счет списания расхода – 20, 44, 91, 08.

Записи в журнал

Внесение в журнал операций формируется на основании справки бухгалтера. Проводка формируется в ручном режиме с использованием закладки «операции».

Для компаний, применяющих УСНО, формирование расхода производится на основании выписки банка. Внесение записи в состав КДиР производится путем ручного ввода и использования кнопки с аналогичным названием.

Проводки в бюджетной организации

План счетов в бюджетном учете отличается от коммерческого вида. Принцип построения проводок аналогичен тем, что приняты для учета предпринимательской деятельности.

Для бюджетного учета формируются операции:

| Дебет | Кредит | Операция |

| 0.401.20.290 | 0.303.05.730 | Произведено начисление государственной пошлины |

| 0.303.05.830 | 0.201.11.610 | Перечислена сумма сбора |

При списании расходов по уплате пошлины за счет внебюджетных доходов сумму сбора можно принять для определения налога на прибыль.

Бюджетный учет ведется на основании сметы доходов и расходов, формируемой на календарный год. В учреждении может возникнуть ситуация с возвратом пошлины, определенной судом при выигрыше иска.

В случае возврата ответчиком средств пошлины в следующем календарном году сумма поступает в доход бюджета.

Государственная пошлина – расход, учитываемый предприятиями в бухучете и формировании налогообложения. Для грамотного проведения затрат по счетам учета определяется его назначение.

Цель понесенных трат определяет синтетический счет, порядок списания прямым расходом или в порядке амортизационных начислений.

Учет госпошлины в бухгалтерском учете: проводки

Прежде всего, необходимо верно определить счет учета госпошлины.

Для начисления и уплаты государственной пошлины следует использовать 68 счет «Расчеты по налогам и сборам».

Исходя из норм ПБУ 10/99 «Расходы организации» (далее – ПБУ 10/99), утвержденных Приказом Минфина РФ от 06.05.1999 N 33н, для списания сумм в расходы организации, необходимы реально осуществленные траты. Таким образом, расходы по оплате госпошлины, принимаются в периоде ее фактического использования.

Если госпошлина была определена, как расход по оплате услуги, необходимо использовать 76 счет «Расчеты с разными дебиторами и кредиторами».

При осуществлении предварительной уплаты госпошлины, в случае ее неиспользования, она должна быть возвращена на расчетный счет. Данная ситуация может возникнуть с оплатой госпошлины в суд.

Давайте остановимся на этом примере подробнее. Сумму, перечисленную как госпошлина за судебное рассмотрение дела, необходимо включить в 91 счет «Прочие доходы и расходы» (в соответствии с п.11 ПБУ 10/99). Проводки по госпошлине в бухучете выглядят следующим образом:

Дебет 91-2 Кредит 68, отнесение на субсчет «Государственная пошлина» – начислена госпошлина за судебное рассмотрение дела.

Теперь о возможном возврате предварительно уплаченной госпошлины. Исходя из норм ст. 110 Арбитражного процессуального кодекса РФ и 98 Гражданского процессуального кодекса РФ если решение суда было принято в вашу пользу, то все ваши судебные издержки будут взысканы с проигравшей стороны. Государственная пошлина так же входит в состав судебных издержек. Датой ее списания, является день, в который было принято судебное решение по поданному иску.

В вашей бухгалтерии эти операции отражаются следующим образом:

Дебет 76 Кредит 91-1 – возмещение судебных издержек по решению суда, учитывая госпошлину, включено в состав прочих доходов.

Дебет 51 Кредит 76 – на расчетный счет поступило возмещение судебных издержек по решению суда, учитывая госпошлину.

Еще один распространенный пример – оплата госпошлины за лицензию (в нашем случае, лицензию на продажу алкогольной продукции в розницу). Госпошлина за получение такой лицензии является расходом по обычным видам деятельности, в соответствии с п. 5 и п. 7 ПБУ 11/99. В бухгалтерском учете, затрата на лицензию учитывается как расход будущего периода.

В соответствии с п. 65 Положения, утвержденного Приказом Минфина РФ 29.07.1998 г. №34н порядок списания расходов будущего периода должен определяться организацией в учетной политике. Как пример, это может быть равномерное списание в течении всего периода, к которому эти затраты имеют отношение.

Отражение данной операции в бухгалтерском учете, осуществляется при помощи следующей проводки:

Дебет 97 Кредит 44 – списание части расходов на уплату государственной пошлины.

На весь период действия лицензии, осуществляется ежемесячное списание пошлины. Если лицензия не была получена по какой-то причине, а пошлина не возвращена, можно списать расходы единовременно в том периоде, в котором они были понесены.