Стандартный образец заполнения ттн (товарно-транспортной накладной) формы 1-т

Содержание:

Чем отличается от ТН

Выше упоминалось понятие ТОРГ-12. Это форма Т-накладной (а именно «товарная»). Она стандартизирована на государственном уровне. Здесь также присутствуют столбцы и строчки со значением, которые следует заполнить. Предоставляется частная информация об участниках и используется общероссийская кодировка.

ТТ-накладная оформляется, если для доставки привлекается транспорт (с его полным описанием), а с вышеупомянутой можно обойтись и без него. Первую разрешено использовать при совершении продаж и при простом перемещении груза. А вторая требуется исключительно при наличии товарно-денежных отношений. Она более обширна и включает много сведений (в т.ч. условия совершения сделки, количество ТМЦ, стоимость, НДС).

Кроме того, существует другое понятие ТН («транспортная»). Предназначена для автогрузовой перевозки.

ТТН нового образца 2017 образец заполнения

ТТН состоит из двух разделов:

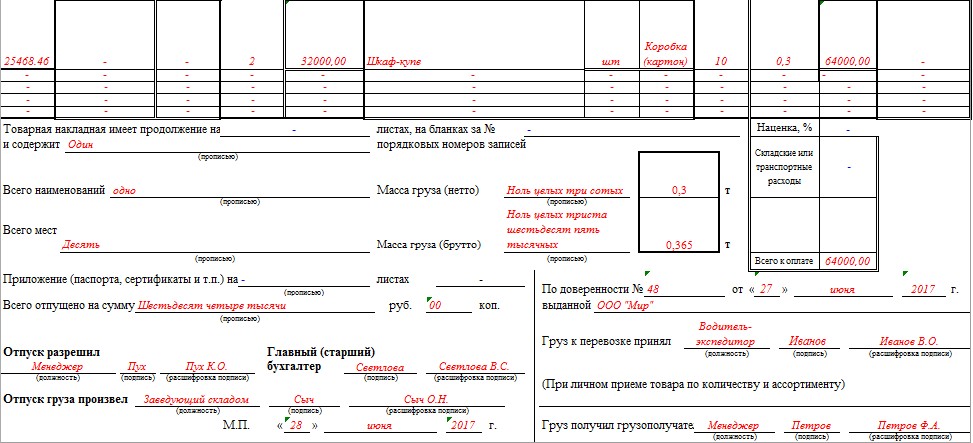

Раздел 1. Товарный оформляется для грузоотправителей и грузополучателей и служит основанием списания ТМЦ у грузоотправителей и оприходования их у грузополучателей.

В разделе указывается порядковый номер документа и дату составления, реквизиты сторон и заполняются все имеющиеся сведения о партии отгружаемого товара (наименование, количество, тип упаковки, количество мест, вес, цену и сумму партии).

В строках «Грузоотправитель» и «Грузополучатель» указывается наименования сторон (такие же, как в учредительных документах), их юридический адрес и номера телефонов.

В строке «Плательщик», которым чаще всего выступает грузоотправитель, необходимо обязательно указать банковские реквизиты этой стороны.

В нижней части первого раздела ТТН слева подписывают уполномоченные лица грузоотправителя (лица, разрешившие и произведшие отгрузку, и главного бухгалтера), справа — подпись водителя, которая является подтверждением факта передачи ответственности за сохранность груза от грузоотправителя перевозчику).

Важно! Грузополучатель на этой же стороне ТТН делает отметку о наличии или отсутствии претензий и проставляет свою подпись, но уже после доставки груза. Здесь ставится подпись материально-ответственного лица (далее — МОЛ), которое лично принимает доставленный груз

Лица, которые проставляют свою подпись о принятии активов должны быть уполномочены действительными доверенностями или должностными обязанностями.

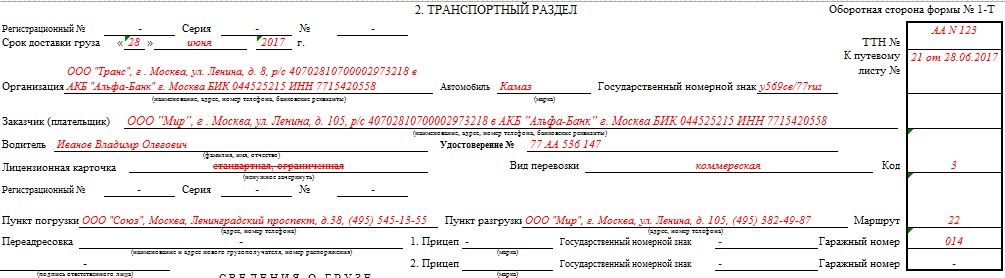

Раздел 2. Транспортный определяет взаимоотношения грузоотправителя — заказчика автотранспорта с организацией — владельцем автотранспорта (выполняет перевозку грузов). Данный раздел служит для учета транспортной работы и расчетов грузоотправителей (грузополучателей) с организациями — владельцами автотранспорта за услуги по перевозке грузов.

Заполнение транспортного (второго) раздела ТТН осуществляет грузоперевозчик (грузоотправитель) согласно информации представленной грузоперевозчиком. Здесь указываются данные компании-грузоперевозчика (реквизиты). Сведения о плательщике дублируются из лицевой стороны ТТН. Также заполняются регистрационные данные автомобиля и водителя, место погрузки и разгрузки, при необходимости, сведения о переадресовке.

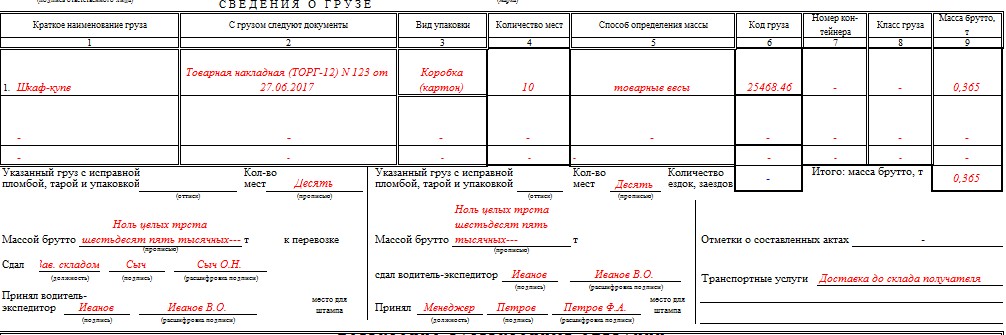

В табличной части указываются сведения о грузе: наименование, количество мест, им занимаемых, масса брутто, а также перечень документов, которые следуют с грузом. Обязательно заполняются строки, касающиеся способа определения массы груза. Под табличной частью указывается информация о пломбах, подбивается количество мест и общий вес брутто.

Важно дублировать подписи МОЛ грузоотправителя («Сдал») и грузополучателя («Принял»). Подпись водителя (экспедитора) проставляется в двух местах: вначале у грузоотправителя при принятии груза к перевозке, затем — в пункте разгрузки при сдаче груза получателю

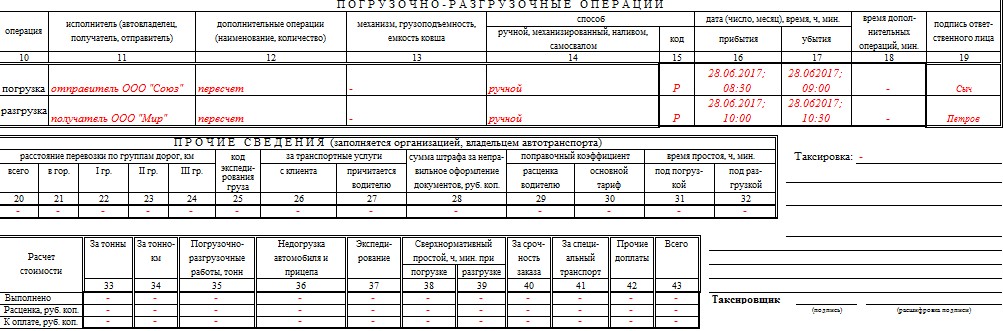

В таблице «Погрузочно-разгрузочные работы» оформляются сведения о погрузке (разгрузке) груза исполнителя, типе операции, способе погрузки (разгрузки), ответственном лице, времени выполнения данной работы. Строки ниже заполняются таксировщиком грузоперевозчика, на основе указанных сведений рассчитывается зарплата водителю.

Все реквизиты, предусмотренные формой, обязательно должны быть заполнены.

Образец заполнения ттн нового образца 2017 должен учитывать требования Постановления N 78.

ТТН составляется грузоотправителем. Для каждого грузополучателя и на каждую поездку автомобиля отдельно. Когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, ТТН выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

ТТН выписывается в четырех экземплярах:

1-й — остается у грузоотправителя и используется для списания ТМЦ;

2-й, 3-й и 4-й экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

2-й — сдается водителем грузополучателю и предназначается для оприходования ТМЦ у получателя груза;

3-й и 4-й экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации — владельцу автотранспорта. Третий экземпляр, служащий основанием для расчетов, организация — владелец автотранспорта прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый — прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Надо ли возвращать документ

Это такая же бумага, как акт о приемке передаче. Их нужно хранить у двух сторон сделки с подписями их представителей. Они подписываются и возвращаются, поскольку требуются для отчетности и бухучета. А также для удостоверения совершенных действий, что поможет отстаивать при необходимости свои права. Из сказанного выше понятно, что ТТ-накладная формируется в большом количестве различных вариаций. Она нужна для описания отправки и фигурантов. Всем в итоге достается свой экземпляр, на котором ранее расписались остальные действующие лица. Эта первичная документация идет в архив, а до того момента остается под контролем в бухгалтерии.

Мы рассмотрели, из каких разделов состоит и как заполняется товарно транспортная накладная. Если предприятие разработало собственный бланк, то, возможно, предстоит пояснить все его тонкости остальным участникам. Ведь многие до сих пор используют для удобства и достоверности принятый ранее стандартизированный документ. Упростить все рутинные процедуры с документами поможет программное обеспечение от «Клеверенс». Мы предлагаем решения различных типов: как индивидуальные предложения, которые персонализированы конкретно под тип хозяйственной деятельности и все особенности «внутренней кухни» юридического лица, так и коробочные решения для любых фирм.

Количество показов: 41471

Составление ТТН

До 2013 года единственным возможным вариантом для подготовки накладной являлась унифицированная форма №1-Т, утверждённая Госкомстатом РФ.

Однако с принятием и вступлением в действие ФЗ «О бухгалтерском учёте» организации получили право разрабатывать и утверждать свои собственные формы первичной учётной документации. Главное при этом – чтобы были соблюдены следующие условия:

- В разработанных бланках должна содержаться вся необходимая информация. На практике это означает, что добавлять дополнительные графы или столбцы в форму можно, но изымать и не указывать те, которые имелись в форме №1-Т – уже нельзя.

- Самостоятельно разработанная накладная может использоваться в тех случаях, когда договор на перевозку не заключался, сам груз доставлялся транспортом продавца, а транспортные расходы включены в цену товара. Если же используется отдельный договор с компанией-грузоперевозчиком, то, согласно п. 2 ст.785 ГК РФ и п. 6 Правил перевозки автотранспортом (утверждены постановлением Правительства РФ №272 в 2011 г.), должен составляться документ по типовой форме.

Как выглядит документ?

ТТН при оформлении с помощью формы №1-Т представляет собой бланк, состоящий из трёх основных частей:

- «Шапка». В ней указываются дата составления, номер накладной груза, грузоотправитель, грузополучатель, а также, при необходимости – плательщик (с указанием банковских реквизитов).

- Товарный раздел в ТТН. В нём указывается наименование товара, его количество, номенклатурный код, цена и другие данные, касающиеся перевозимого груза.

-

Транспортный раздел. Здесь проставляется информация о дате доставки, грузоперевозчике (с указанием его банковских реквизитов), марка и номер машины, на которой осуществляется перевозка, данные водителя, данные заказчика перевозки. В том случае, если в процессе доставки груз был переадресован, в этом же разделе проставляются отметки о том, куда и на основании какого документа был доставлен груз.

Кроме того, в транспортном разделе ставятся данные о приеме и передаче груза, о таксировке и об оплате труда водителя.

На фото можно увидеть, как выглядит пример заполнения товарно-транспортной накладной нового образца:

Самовывоз автотранспортом: возможны варианты

Гражданский кодекс в части способов передачи товара от продавца к покупателю предусматривает всего два возможных варианта. Первый — доставка товара, а второй — выборка товара. В первом случае обязанности по перевозке товара лежат на продавце, а во втором — на покупателе. Поэтому выборку часто называют самовывозом. Однако на практике самовывоз может быть разным. И, что куда важнее для бухгалтера, разным оказывается документальное оформление этой операции.

Несколько вариантов организации самовывоза появляется из-за того, что покупатель может забирать товар самостоятельно, собственным транспортом, а может поручить это третьему лицу — перевозчику или экспедитору. В каждом из этих случаев будет свой документооборот, что бухгалтеру нельзя не учитывать.

Вывозим сами

Вначале рассмотрим вариант «настоящего самовывоза», то есть ситуации, когда покупатель забирает товар, не привлекая третьих лиц — перевозчика или экспедитора

При этом никаких дополнительных договоров не заключается: уполномоченное лицо покупателя с доверенностью прибывает в место хранения товара на транспорте покупателя (личном или арендованном — не важно) и получает товар

Такое построение отношений означает, что транспортная накладная не потребуется. Упомянутая накладная согласно недавно вышедшим Правилам перевозок грузов автомобильным транспортом (утверждены постановлением Правительства РФ от 15.04.11 № 272) — это подтверждение договора перевозки. В рассматриваемом случае подобный договор не заключают, значит, не нужно оформлять и транспортную накладную.

Не требуется при классическом самовывозе и товарно-транспортная накладная по форме № 1-Т (утверждена приказом Минторга СССР от 29.12.85 № 316). Такой вывод следует из письма Минфина России от 31.01.11 № 03-03-06/1/42, а также постановления Президиума ВАС РФ от 09.12.10 № 8835/10. В этих документах указывается, что в тех случаях, когда покупатель вывозит товар собственными силами, нет необходимости оформлять форму № 1-Т. Для учета доходов и расходов, а также для вычета НДС в данной ситуации достаточно иметь товарную накладную по форме № ТОРГ-12.

Таким образом, при настоящем самовывозе весь документооборот сводится к оформлению доверенности на лицо, которое уполномочено забрать груз и накладной по форме № ТОРГ-12, которую составит поставщик при передаче товара. Больше никаких документов не потребуется.

Перевозку выполняет профессионал

Иначе обстоит дело в том случае, когда вывоз товара поручают транспортной или экспедиционной компании. Здесь будет присутствовать дополнительный договор (перевозки или экспедиции), а значит, появятся и дополнительные документы.

Так, если доставка груза поручается перевозчику, надо учитывать, что договор перевозки покупатель товара заключает с транспортной компанией (а не транспортная компания — с поставщиком). Поэтому документы оформляются следующим образом.

Поставщик, как и в случае с классическим самовывозом, обязан составить только товарную накладную по форме № ТОРГ-12. Ведь, как мы уже выяснили, он никаких дополнительных договоров не заключает. Так что в его обязанности входит лишь подготовка товара к отгрузке и извещение об этом покупателя. Грузоотправителем поставщик де-юре не является. Роль грузоотправителя в данной схеме правоотношений берет на себя покупатель — именно он заказывает перевозку. Да и товар принадлежит ему с момента, когда поставщик предоставил груз к вывозу и уведомил об этом покупателя (п. 1 ст. 223 и п. 2 ст. 458 ГК РФ). Одновременно покупатель выступает и в роли грузополучателя.

Таким образом, покупатель, поручивший вывоз своего товара со склада поставщика грузоперевозчику, обязан оформить транспортную накладную, которая будет подтверждать заключение договора перевозки груза. Два экземпляра этой накладной останутся у покупателя, поскольку он является одновременно и грузоотправителем, и грузополучателем. А третью надо передать перевозчику. Такая вот нетривиальная схема оформления документов получается.

Еще запутаннее ситуация с документами будет в том случае, когда для перевозки привлечен экспедитор, который в свою очередь привлечет для перевозки стороннюю транспортную компанию — перевозчика. В этой ситуации грузоотправителем будет именно экспедитор. И он будет составлять транспортную накладную, указывая в качестве грузоотправителя себя самого. Один экземпляр накладной останется у экспедитора, второй надо будет передать перевозчику, а третий — покупателю, который в данном случае выступает грузополучателем.

Бухгалтерский и налоговый учет «строгих» ТТН

Как уже говорилось выше, использования «строгих» ТТН носит рекомендательный характер. Но, если вы используете «строгие» ТТН , то к их учету справедливы требования относящиеся к бланкам строгой отчетности. Необходимо назначить ответственное лицо, регистрировать бланки в специальной книге учета, хранить «строгие» ТТН в специальных местах , периодически проводить их инвентаризацию, списывать по специальному акту.

Бланки «строгих» ТТН в соответствии с Планом счетов отражаются в бухгалтерском учете по дебету счета 209 «Прочие материалы». Одновременно стоимость бланков документов строгой отчетности подлежит зачислению на забалансовый счет 08 «Бланки строгого учета», по установленном законодательством стоимости. Учетная стоимость «строгих» бланков ТТН составляет 0,1 минимального размера зар.платы за 1 бланк. Аналитический учет бланков ТТН ведется в разрезе мест хранения , с указанием нумерации и стоимости таких бланков.

Поскольку расходы на бланки ТТН напрямую связаны с хозяйственной деятельностью , то согласно п.п. 5.2.1 ст. 5 Закона о прибыли расходы на приобретение бланков включаются в состав валовых расходов отчетного периода по первому событию (приобретению или оплате).

А.В. Друшляк, опубликовано в 2006 году

Об авторе: Друшляк Александр Викторович – известный независимый консультант в области украинского налогового, трудового и хозяйственного права. Публиковался во многих именитых профессиональных изданиях, таких как — «Бухгалтерия», «Юридическая практика», «Все о бухгалтерском учете», «Баланс», «Частный предприниматель», «Собственное дело», «Налоги и бухгалтерский учет», «Бухгалтерская неделя».

Список использованных нормативно-правовых актов:

1) Закон о ГНС — Закон Украины «О государственной налоговой службе в Украине» от 04.12.90г. № 509-XII;

2) Закон о дорожном движении — Закон Украины «О дорожном движении» от 30.06.93г. № 3353-XII;

3) Закон о прибыли — Закон Украины «О налогообложении прибыли предприятий» от 22.05.97г. № 283/97-ВР;

4) План счетов — План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций и Инструкция по его применению, утвержденные приказом Министерства финансов Украины от 30.11.99 г. №291;

5) Инструкция № 228 /253 – Инструкция о порядке изготовления, хранения , применения единой транспортной документации для перевозки грузов автомобильным транспортом и учета транспортной работы , утвержденная приказом Министерства транспорта Украины, Министерства статистики Украины от 07.08.96 г. №228/253;

6) Приказ № 488/346 – Приказ Министерства транспорта Украины, Министерства статистики Украины «Об утверждении типовых форм первичного учета работы грузового автомобиля» от 29.12.95 г. №488/346.

Образец заполнения грузоперевозчиком

Компания-перевозчик заполняет второй раздел, который касается транспорта. После указания подобных сведений о себе, перевозчик переносит в данный раздел из лицевой части документа данные плательщика.

Приводится информация о водителе и автомобиле, пункты погрузки и выгрузки.

Далее в таблице указываются все сведения о грузе, перечисляются сопроводительные документы. Кроме того, нужно зафиксировать способ измерения массы груза, число мест, вес брутто, а также информацию о наличии пломб.

Затем ставятся подписи лиц, которые подписали документ в лицевой части. Водитель расписывается дважды: при отгрузке и после доставки груза.

Затем ставятся подписи лиц, которые подписали документ в лицевой части. Водитель расписывается дважды: при отгрузке и после доставки груза.

Порядок оформления: как правильно заполнить?

Обязательные реквизиты

Ч. 2 ст.9 ФЗ «О бухгалтерском учёте» требует, чтобы в первичных учётных документах (к числу которых относится и ТТН) обязательно указывались следующие данные:

- Название документа («Товарно-транспортная накладная»).

- Дата, когда он был составлен.

- Название составителя (применительно к ТТН – грузоотправителя).

- Факт хозяйственной деятельности, по поводу которого составлен документ. Для ТТН таким фактом будет передача груза на перевозку и принятие его получателем.

- Количественная величина. Это значит, что должны быть указаны как количество передаваемого товара (в штуках, массе или объёме), так и его стоимость.

- Наименование должности лица, ответственного за составление документа.

- Подписи всех ответственных лиц (о том, как подписывать и оформлять ТТН, а также какие печати ставить, мы рассказывали в этом материале.

При отсутствии в ТТН этих сведений документ может быть признан недействительным.

Также на многих ТТН присутствует такой реквизит, как номер накладной. Узнать о том, что это такое и обязательно ли его проставлять в таком документе, говорится здесь.

Количество экземпляров

Сколько экземпляров ТТН необходимо печатать и что с ними сделать потом? Постановление Правительства, которым была утверждена форма 1-Т, требует составления документа в 4 экземплярах:

- Для отправителя.

- Для получателя.

- Для плательщика.

- Для учёта работы водителя.

Если же груз носит нетоварный характер и не подлежит складскому учёту (например, при перевозке песка или щебня из карьеров), грузовая ТТН составляется в 3 экземплярах:

- Первый и второй экземпляры для перевозчика. На основании первого производится расчёт с отправителем, а второй прикладывается к путевому листу.

- Третий – для грузоотправителя. Он служит для учёта объёмов перевозки.

Примеры, в зависимости от графы документа

«Грузоотправитель»

Грузоотправитель в ТТН — это кто? В графе «Грузоотправитель» указывается организация или ИП, которой изначально принадлежит перевозимый товар (поставщик).

В ТТН вносится следующая информация:

- наименование грузоотправителя (для юридических лиц – с указанием организационно-правовой формы);

- адрес;

- контактный номер телефона (при наличии).

«Грузополучатель»

Нужно иметь в виду:

- Если одним рейсом автомобиля доставляются грузы двум и более разным грузополучателям – ТТН для каждого составляется отдельно.

- Если от одного отправителя одному получателю отправляются два и более автомобиля с грузом – на каждый из них составляется отдельная ТТН.

«Плательщик»

Та же самая информация вносится и в графу «Плательщик». Кого указать плательщиком? Здесь нужно иметь в виду следующее:

- По правилам заполнения здесь указываются и банковские реквизиты этой организации или ИП.

- Плательщик в ТТН — это тот, кто оплачивает перевозку, а не сам товар.

Указание кода продукции

Что писать и где взять номенклатурный номер (код) продукции, чтобы отобразить его в ТТН? В столбце 1 товарного раздела ТТН указывается код груза. Код груза может быть присвоен двумя способами:

Доставка третьим лицом

Как заполнить товарно-транспортную накладную (ТТН) на провоз, если перевозчик третье лицо? В том случае, если накладная заполняется при перевозках с участием отдельной транспортной компании, нужно иметь в виду следующие моменты.

- Сколько экземпляров нужно составлять в этом случае? Минимум четыре: для отправителя, получателя, плательщика – и для учёта сделанной работы и начисления оплаты водителю (этот экземпляр хранится вместе с путевым листом).

- название транспортной организации и её реквизиты;

- документы, которые прилагаются к ТТН (например, ТОРГ-12 или аналогичные);

- дата и номер путевого листа;

- данные автомобиля, на котором перевозится груз;

- данные водителя;

- расстояние для перевозки груза;

- код экспедирования груза;

- начисленные суммы водителю.

ТТН – один из важнейших документов при поставке груза. Однако она заполняется по определённым правилам, и при их нарушении накладная может не иметь юридической силы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-44-61 (Москва)+7 (812) 425-63-42 (Санкт-Петербург)

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Заполнение первого раздела

На лицевой стороне бланка размещен товарный раздел, куда вписываются данные о товаре и контрагентах. Вначале ТТН присваивается номер, ставится дата.

Затем заносятся сведения о:

- грузоотправителе

- грузополучателе

- плательщике

По каждому участнику договора указывается наименование, ОКПО, место, где производится погрузка или разгрузка, телефонные номера.

Заполняется таблица с информацией о том:

Заполняется таблица с информацией о том:

- какие товары отгружены (перечнем)

- в каком количестве, с приведением единиц измерения

- в какой упаковке

- каков общий вес груза

- какова цена и общая сумма без НДС

Отдельно нужно составить товарную накладную (ТОРГ-12 и счет-фактуру) для исчисления НДС.

Требуется поставить подписи руководителя поставщика, главного бухгалтера, лиц, отвечающих за загрузку. Проставляется печать, указывается дата. При вручении документа водителю он ставит реквизиты доверенности от своего работодателя.