Заявление о переходе на усн. форма кнд 1150001

Содержание:

Налогоплательщики

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на УСН и соблюдающие обязательные условия и ограничения (см. пункт Обязательные условия применения УСН и ограничения).

Но есть ряд организаций, которые вообще не вправе применять упрощенную систему налогообложения:

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и индивидуальные предприниматели, занимающиеся:

- производством подакцизных товаров;

- добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

- организации, занимающиеся игорным бизнесом;

- организации и индивидуальные предприниматели, перешедшие на единый сельскохозяйственный налог (ЕСХН);

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- организации, являющиеся участниками соглашений о разделе продукции;

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые организации;

- организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки.

Как перейти на УСН сразу после регистрации бизнеса

Перейти на упрощенку можно не только при изменении налогового режима, но и сразу после регистрации своего бизнеса в текущем году. Для этого гражданину следует:

- Зарегистрировать свой бизнес в налоговой и получить соответствующее Свидетельство.

- Подать в ИФНС по месту прописки соответствующее уведомление.

Причем при регистрации ИП заявление о переходе на УСН надо подавать в ту же инспекцию, где на основании п. 2 ст. 84 НК РФ было оформлено Свидетельство о постановке ИП на учет.

Налоги, начисленные на другом налоговом режиме, начисляются в порядке, установленном НК РФ для открытых в текущем году ИП.

УВЕДОМЛЕНИЕ О ПРЕКРАЩЕНИИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ, В ОТНОШЕНИИ КОТОРОЙ ПРИМЕНЯЛАСЬ УПРОЩЕННАЯ СХЕМА НАЛОГООБЛОЖЕНИЯ (ФОРМА N 26.2-8)

| Представляется в налоговый орган (код) |

В соответствии с пунктом 8 главы 26.2 Налогового кодекса Российской Федерации

| (наименование организации/фамилия, имя, отчество <1> индивидуального предпринимателя) |

уведомляет о прекращении предпринимательской деятельности, в отношении которой

| применялась упрощенная система налогообложения, с | . | . | 2 |

| На 1 странице с приложением подтверждающего документа или его копии <2> на | листах |

| Заполняется работником налогового органа | ||||||||||||||||||||||||||||||||||||

| 1 — | налогоплательщик | |||||||||||||||||||||||||||||||||||

| 2 — | представитель налогоплательщика <2> | Данное уведомление представлено | ||||||||||||||||||||||||||||||||||

| (код) | ||||||||||||||||||||||||||||||||||||

| на 1 странице | ||||||||||||||||||||||||||||||||||||

| с приложением подтверждающего документа или его копии на | ||||||||||||||||||||||||||||||||||||

| листах | ||||||||||||||||||||||||||||||||||||

| Дата представления уведомления | . | . | ||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество <1> руководителя организации/представителя налогоплательщика) | ||||||||||||||||||||||||||||||||||||

| Номер контактного телефона | Зарегистрировано за N | |||||||||||||||||||||||||||||||||||

| Подпись | Дата | . | . | |||||||||||||||||||||||||||||||||

| МП | ||||||||||||||||||||||||||||||||||||

| Наименование документа, | ||||||||||||||||||||||||||||||||||||

| подтверждающего полномочия представителя | Фамилия, И.О. <1> | Подпись | ||||||||||||||||||||||||||||||||||

| <1> Отчество указывается при наличии. <2> К уведомлению прилагается документ или его копия, подтверждающие полномочия представителя. | ||||||||||||||||||||||||||||||||||||

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

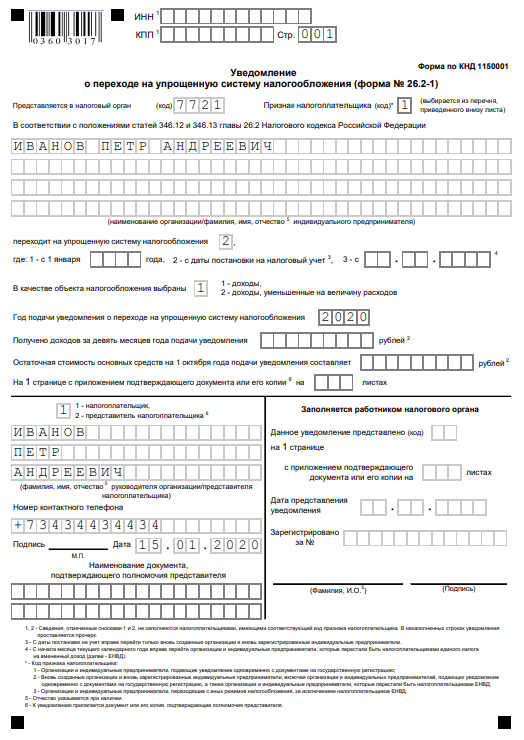

Образец заполнения заявление о переходе на УСН на 2021 год

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

Далее нужно записать код КПП. Он имеется только у фирм, а предприниматели это поле прочеркивают.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Дальше идет поле «Признак налогоплательщика».

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой

Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

Далее нужно проставить год, когда заполняется заявление на переход.

В поля, которые находятся на бланке далее вносятся сведения только в том случае, если производится переход на упрощенку с других систем, и при заполнении поля «Признак налогоплательщика» был проставлен код «3».

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать — то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.

Уведомление о переходе на УСН

Юридическое лицо или предприниматель (ИП) сменить общую систему налогообложения (ОСНО) на упрощенную (УСН) может только с 01 января следующего года. Уведомление по форме КНД 1150001 нужно предоставить в налоговую службу не позднее 31 декабря. Но если 31 декабря приходится на выходной день, то сдать уведомление о применении УСН необходимо не позднее рабочего дня следующего года (пункт 1 статьи 346.13 НК РФ).

Но прежде чем подать уведомление о переходе на УСН, предприниматели и юридические лица должны посмотреть, соблюдаются ли обязательные критерии, предусмотренные главой 26.2 НК РФ. Налоговая служба не будет предупреждать предпринимателей и юридических лиц о том, могут ли они принимать УСН или нет. Правомерность применения УСН выявиться только при выездной налоговой проверке.

Подать уведомление о переходе на УСН имею право юридические лица и предприниматели, у которых согласно статье 346.12 НК РФ, соблюдаются следующие критерии:

- доход за 9 месяцев — не более 112,5 млн. руб. (Письмо Минфина РФ от 25.08.2017 N 03-11-06/2/54808);

- остаточная стоимость основных средств на 01 января по бухгалтерскому учету не более 150 млн. руб.;

- у организации отсутствуют филиалы;

- в уставном капитале доля других организаций не более 25%;

- средняя численность не должна превышать 100 человек;

- организация или ИП не являются плательщиками ЕСХН.

Индивидуальные предприниматели (ИП) в уведомлении еще должны указать объект налогообложения. В упрощенной системе налогообложения есть два объекта обложения налогом — это «Доходы» и «Доходы минус Расходы».

Срок подачи уведомления о переходе на УСН

По умолчанию переход на УСН или смена налогооблагаемой базы возможны только с нового года, и подать заявление для этого необходимо не позднее 31 декабря предшествующего года. То есть отправляя заявление в течение 2021 года, вы сможете применять упрощенную систему или сменить налогооблагаемую базу только с 1 января 2022 года.

Для юрлиц, переходящих с ОСНО на УСН, срок подачи по факту ограничен тремя последними месяцами года, потому что им нужно указать доход за первые девять месяцев и остаточную стоимость основных средств производства на 1 октября.

Не привязаны к 31 декабря только две категории налогоплательщиков:

Налогоплательщики, которые утратили право на применение УСН, не могут претендовать на упрощенное налогообложение со следующего года.

Например, фирма превышает в третьем квартале 2021 года предельно возможный для упрощёнщика лимит по годовому обороту 206,4 млн рублей. Начиная с этого квартала она автоматически переходит на основную систему и не может претендовать на применение УСН со следующего 2022 года — только с 2023 года.

1152021 бланк — скачать

1152021 бланк, необходимо заполнять даже в том случае если организация не вела фактической деятельности, то есть сдать потребуется нулевую декларацию. Если ИП решили закрыть, то УСН все равно требуется сдать, только за время фактической работы, даже если год не полный.

Многие бухгалтеры, что бы сдать декларацию пользуются специализированными сервисами и программами. Отметим, что в 2015 году, необходимо сдавать декларацию по форме КНД 1152021 за 2014 год.

Требуется сдавать декларацию один раз в год, после отчетного периода. Если ваша компания работает по УСН, то ежеквартальная отчетность не предусмотрена. Но каждый квартал нужно оплачивать авансовые платежи. Сроки сдачи – тридцатое апреля следующего года, если вы являетесь индивидуальным предпринимателем и тридцать первое марта, если у вас ООО.

Форма по КНД 1152021 бланк

Форма по КНД 1152021, бланк декларации по УСН.

За несвоевременное предоставление отчетности на компанию налагается штраф, который составляет одну тысячу рублей, если налоги оплачены и пять процентов от размера налогов, если отчетность не предоставлена и налог не оплачен, за каждый месяц просрочки подачи декларации. Но штраф не может превышать тридцати процентов от суммы налога и не может быть менее одной тысячи рублей.

Форма по КНД 1152021, бланк подается по месту регистрации. Для ООО по юридическому адресу, для ИП по месту регистрацию

Форма по КНД 1152021, бланк подать можно несколькими способами – в двух экземплярах на бумажном носителе, как лично, так и с помощью представителя. Два экземпляра нужно для того, чтобы один остался в налоговом органе, а второй, должны отдать обратно с пометкой о получении.

Налогоплательщик также может сдать отчетность по почте. В таком случае нужно отправлять декларацию с описью, в которой будет указано описание вложения, также требуется сохранить чек. Дата в чеке с почты будет считаться датой сдачи отчетности.

Еще один вариант сдачи отчетности – через интернет. Сделать это можно с помощью официального сайта ФНС.

Если вашу отчетность сдает представитель, то нужно оформить доверенность. Индивидуальному предпринимателю – заверенную нотариусом, а ООО доверенность оформляется в произвольной письменной форме с печатью и подписью директора организации.

При сдаче отчетности на бумажном носители ФНС требуют КНД 1152021 продублировать и на электронном носители – флэшке или диске или написать на бланке КНД 1152021 штрих-код.

Такие требования налогового органа не основаны каким-либо Федеральным законом, но неповиновение требованиям может привести к тому, что сдать отчетность в срок не представится возможным.

Когда вы заполняете декларацию, следует указывать не фактически оплаченную сумму, а верную стоимость налога, которую должны оплатить. Со страховыми взносами ситуация противоположна – нужно указывать реально оплаченные суммы.

В бланке формы 1152021 за 2014 пени и штрафы не указывают, также УСН 15% и УСН 6% — это два разных раздела – первый и второй.

Отметим, что третий раздел нужно заполнять только в том случае, если организацией или ИП было получено имущество, работы или услуги в рамках благотворительности, целевые поступления.

Все суммы в декларации должны прописываться целыми числами, округлять следует согласно математическим правилам округления. И сначала проще заполнить второй раздел, а потом уже первый.

Для того чтобы не перепутать цифры и показатели, нужно заполнять декларацию начиная с первой ячейки слева, если не по всем ячейкам есть данные или сумма равна нулю – ставится прочерк.

Для сдачи распечатываются только заполненные листы, их нужно предварительно пронумеровать. Дата и подпись в первом разделе должна быть такой же, как и на титульном листе. Печать ставиться исключительно на титульном листе в месте обозначения – м.п. Декларацию не стоит сшивать или скреплять степлером, лучше всего воспользоваться обычными канцелярскими скрепками.

Бланк КНД 1152021 – нулевая декларация

При сдаче нулевой декларации, Бланк КНД 1152021, заполняется следующим образом – титульный лист оформляется как обычно. В разделе1.1. заполняются строки – 010, 030, 060, 090. В разделе 2.1. заполняют строку 102.

«Доходы минус расходы» заполняются следующим образом – В разделе 1.2. строки — 010, 030, 060, 090. В разделе 2.2. заполняют строки с 260 по 263.

Титульный лист заполняется в обычном порядке.

Срок подачи заявления

В ст. 346.13 НК РФ указаны разные сроки для предъявления в ИФНС заявления о переходе на упрощенку. Так,

ИП, который захотел перейти на упрощенку только с нового года, обязан обратиться в ИФНС до 31 декабря текущего года. Причем в данном случае ему нужно обратиться в ИФНС по месту своей прописки. Заказывать справку и получать Свидетельство об использовании УСН нужно тут же.

В случае смены упрощенки на иной налоговый режим, проведенном на основании п. 4 ст. 346.13 НК РФ, ИП должна уведомить ИФНС об этом на протяжении 15 дней по прошествии отчетного периода или истечения периода уплаты налога (1 года).

Перейти с упрощенки на иной налоговый режим можно уже и в начале нового года. Для этого обратиться с заявлением в ИФНС надо сразу же после новогодних каникул, но до 15 января.

ИП, перешедший с упрощенки на иной налоговый режим, вправе вновь вернуться на УСН только через 12 мес. как минимум после ухода с УСНО.

В случае прекращения своей деятельности по УСН, ИП нужно направить в ИФНС уведомление о завершении такого рода деятельности с указанием дня ее окончания. Уведомить инспекцию, расположенную по месту прописки ИП, нужно на протяжении 15 дней с момента окончания такого рода деятельности.

Заявление на УСН при открытии ИП в 2021 году

Организации и индивидуальные предприниматели (ИП), изъявившие желание перейти на упрощенную систему налогообложения (УСН).

Срок подачи уведомления

Уведомление подается в налоговый орган не позднее 31 декабря календарного года, предшествующего году, начиная с которого осуществляется переход на УСН.

Какие разделы заполнять

Форма уведомления состоит из одного титульного листа.

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире

Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Компания вправе принять решение применять упрощенную систему налогообложения с момента регистрации. Допускается возможность перейти на нее уже в процессе деятельности с другого режима. Переход на УСН с другого режима допускается с начала следующего года. Исключение есть только для перехода с ЕНВД по причине закрытия деятельности на «вмененке» или если ЕНВД отменили. Таким налогоплательщикам разрешено переходить на упрощенную систему с первого числа месяца, следующего за месяцем прекращения деятельности на ЕНВД. Во всех этих случаях заполняется один и тот же бланк уведомления о применении УСН.

| Причина перехода на УСН | В какой срок подать уведомление |

|---|---|

| Применение с момента регистрации | Не более 30 календарных дней со дня регистрации ИП или организации |

| Переход с ОСН или иной системы | Не позднее 31 декабря предшествующего года |

| Прекращение деятельности на ЕНВД | Отводится 30 календарных дней после того, как перестали быть плательщиком ЕНВД |

Подробные правила, как заполнить уведомление о переходе на УСН по форме 26.2-1, приведены внизу бланка. И для организаций, и для предпринимателей они одинаковы. Бланк состоит из одного листа, в нем необходимо указать такие данные:

- ИНН (для организаций заполняется еще и КПП). Если каких-то данных для заполнения нет (например, КПП у ИП), в соответствующей строке проставляются прочерки;

- код налоговой инспекции, в которую подается форма;

- развернутое наименование организации или Ф.И.О. предпринимателя.

Если вы меняете систему налогообложения, как заполнить уведомление о переходе на УСН 2020 по форме 26.2-1: здесь предусмотрены особые правила.

В строке «Признак налогоплательщика» проставить 3, если вы переходите с другого режима, или 2, если переходите с ЕНВД.

В строке для указания причины перехода на упрощенную систему налогообложения поставить 1 и заполнить, с какого года применяется УСН.

Кроме общих реквизитов, необходимо заполнить сумму полученных за 9 месяцев доходов и указать остаточную стоимость ОС.

Заявление о переходе на УСН. Форма 26.2-1

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р. В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН

Остался самый простой последний этап.

- при переходе на упрощенку с даты регистрации;

- при изменении системы налогообложения в следующем налоговом периоде.

В первом случае срок подачи — 30 календарных дней с даты постановки на учет (п. 2 ст. 6.1 НК РФ, п. 2 ст. 346.13 НК РФ). Во втором необходимо успеть до 31 декабря года, который предшествует году, в котором применяются изменения.

ВАЖНО! Переход на УСН в течение календарного года для действующих юрлиц и ИП не предусмотрен. Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций

ИП вправе перейти на этот спецрежим, если:

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

- у него работают менее 100 человек;

- доход менее 150 млн рублей.

Юридические лица вправе применять УСН в 2021 году, если:

- число работников — меньше 100;

- доход за 9 месяцев 2020 не превысил 112,5 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ);

- остаточная стоимость основных средств — менее 150 млн рублей;

- доля других фирм в уставном капитале — меньше 25%;

- у фирмы нет филиалов;

- деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ).

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

В связи с внесением Федеральным законом «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2012, N 26, ст. 3447) изменений в главы 26.2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2003, N 1, ст. 6; 2005, N 30 (ч. I), ст. 3112; 2007, N 1 (ч. I), ст. 31; 2007, N 23, ст. 2691; 2009, N 29, ст. 3641; 2010, N 31, ст. 4198; 2012, N 26, ст. 3447) приказываю:

1. Утвердить:

1.1. Рекомендуемую форму N 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения» согласно приложению N 1 к настоящему приказу.

1.2. Рекомендуемую форму N 26.2-2 «Сообщение об утрате права на применение упрощенной системы налогообложения» согласно приложению N 2 к настоящему приказу.

1.3. Рекомендуемую форму N 26.2-3 «Уведомление об отказе от применения упрощенной системы налогообложения» согласно приложению N 3 к настоящему приказу.

1.4. Форму N 26.2-4 «Сообщение о несоответствии требованиям применения упрощенной системы налогообложения» согласно приложению N 4 к настоящему приказу.

1.5. Форму N 26.2-5 «Сообщение о нарушении сроков уведомления о переходе на упрощенную систему налогообложения» согласно приложению N 5 к настоящему приказу.

1.6. Рекомендуемую форму N 26.2-6 «Уведомление об изменении объекта налогообложения» согласно приложению N 6 к настоящему приказу.

1.7. Форму N 26.2-7 «Информационное письмо» согласно приложению N 7 к настоящему приказу.

1.8. Рекомендуемую форму N 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения» согласно приложению N 8 к настоящему приказу.

2. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков.

3. Рекомендовать налогоплательщикам применять прилагаемые к настоящему приказу формы документов в практической работе.

4. Настоящий приказ вступает в силу с 1 января 2013 года, за исключением пункта 1.1 настоящего приказа.

5. Пункт 1.1 вступает в силу со дня издания настоящего приказа.

6. Признать утратившим силу приказ ФНС России от 13.04.2010 N ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения» (далее — Приказ) с 1 января 2013 года, за исключением Приказа, который утрачивает силу со дня издания настоящего приказа.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Д.В. Егорова.

Руководитель Федеральной налоговой службы М.В.МИШУСТИН

Приложение N 1 к приказу ФНС России от _________ N _____

| ИНН <1> | |||||||||||||||||||||||||||||||

| 0360 | 3017 | КПП <1> | Стр. | 1 |

Форма по КНД 1150001

Как подать уведомление о переходе на УСН

Самый быстрый и верный способ — отправить сканированную копию бумажного уведомления и сопутствующих документов (если они есть) через личный кабинет налогоплательщика или через вашего оператора электронного документооборота. Для этого вам потребуется усиленная квалифицированная подпись.

Также уведомление с приложенными документами можно передать своему инспектору лично в отделении или отправить заказным письмом по адресу своего отделения ФНС. При отправке почтой обязательно составьте опись документов и закажите уведомление о получении. Датой отправки уведомления считается день, в который вы передали заказное письмо в отделение почты, а не день получения письма налоговой службой.

Возврат к списку

Титульный лист

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится возврат.

Далее выбирается код суммы, которую заявитель просит вернуть:

- «1» – излишне уплаченная;

- «2» – излишне взысканная;

- «3» – подлежащая возмещению.

Затем выбирается соответствующий код платежа: «1» – налог, «2» – сбор и т.д. и указывается сумма переплаты, которую заявитель просит вернуть из бюджета.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» – месячный, «КВ» – квартальный, «ПЛ» – полугодовой, «ГД» – годовой, «Дата» – конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» – «00»;

- в 7-10 знаках указывается год.

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

При заполнении поля «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если заявление подает представитель налогоплательщика).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 – если заявление представлено налогоплательщиком,

- 2 – если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.