Как не ошибиться в проставлении кодов дохода по указанию цб

Содержание:

Коды типов дохода в 1С: Бухгалтерия 8 ред. 3.0

В программе имеется возможность указывать код при начислении заработной платы через банк в документе «Ведомость в банк» во вкладке «Зарплата и кадры». Нововведение затронуло как зарплатные ведомости, так и ведомости на счета работникам.

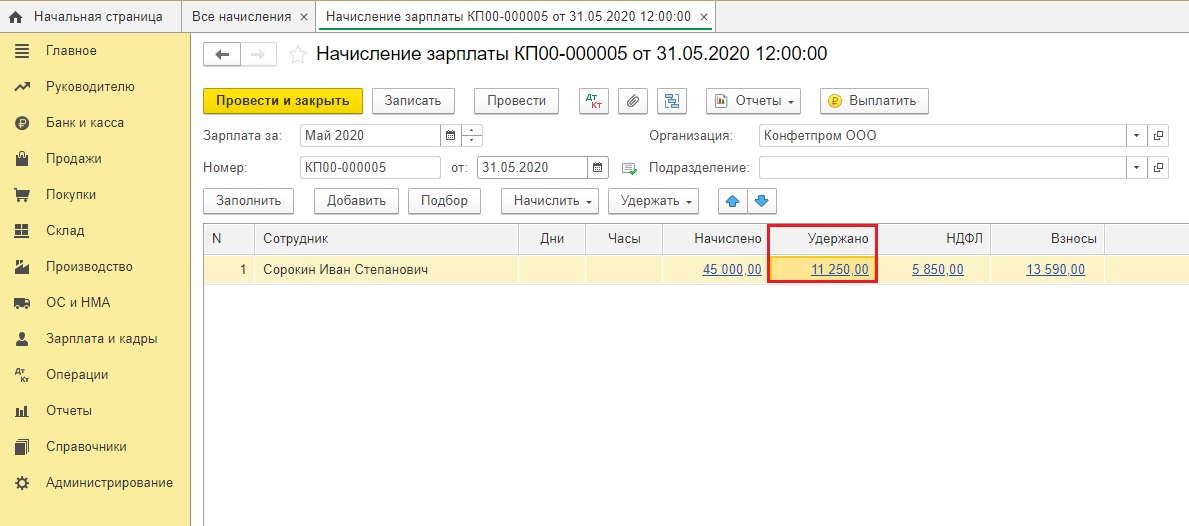

Например: у сотрудника Петрова В. М. из зарплаты удерживаются алименты в размере 25% от дохода (45000*25%=11250 рублей).

Посмотреть это получится в документе «Начисление зарплаты» во вкладке «Заплата и кадры», перейдя во «Все начисления».

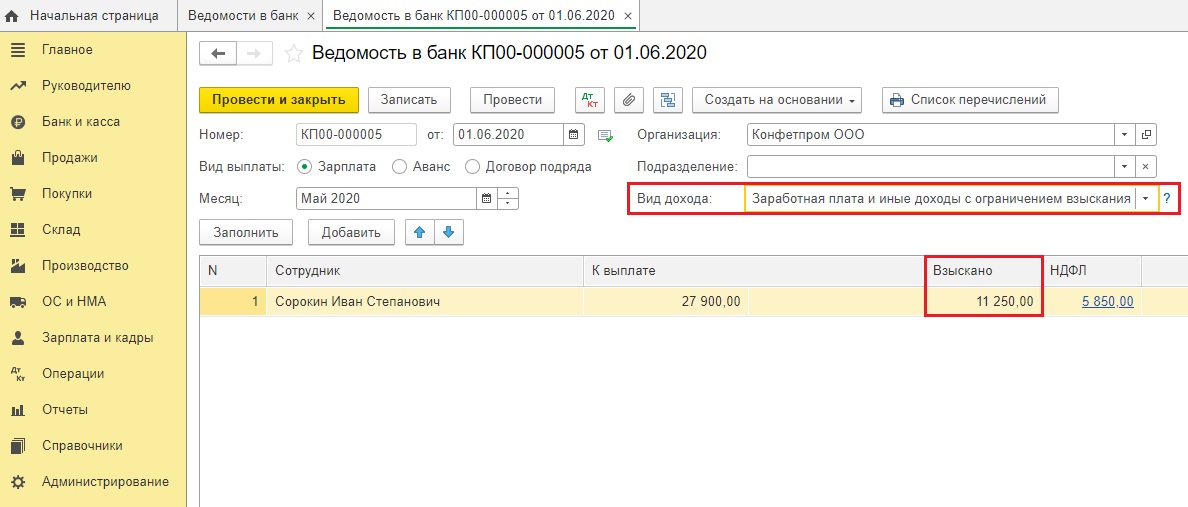

Затем создадим ведомость на выплату зарплаты в той же вкладке, перейдя к пункту «Ведомости в банк».

Чтобы указать код типа дохода необходимо в сформированном документе указать дату (начиная с 1 июня), далее в строке «Вид дохода» выбрать нужный.

Существуют такие варианты заполнения:

- Зарплата и другие доходы с ограничением взыскания – 1.

- Доходы, на которые невозможно обратить взыскание (без оговорок) – 2.

- Доходы, на которые невозможно обратить взыскание (с оговорками для алиментов) – 3.

Кроме типов дохода в ведомости имеется колонка «Взыскано». В ней необходимо указывать удержания по работникам, осуществленные во время расчетного периода (как правило, месяца). Делать это требуется для того чтобы банки не взыскали со счета работника больше предела, разрешенного законодательством.

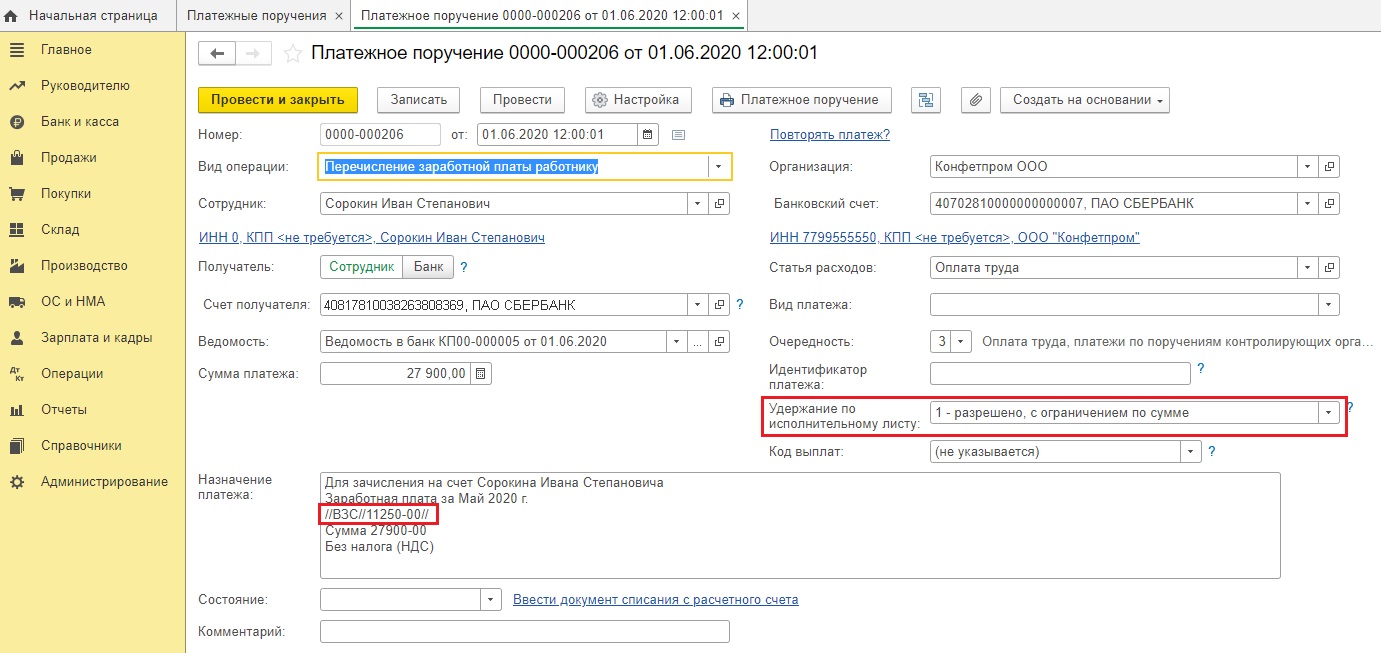

Следующий документ, где имеется возможность указывать коды типа дохода — это «Платёжное поручение» в категории «Банк и касса»

Обратите внимание, что программа должна быть обновлена хотя бы до версии 3.0.77.78

Чтобы возникла строка «Удержание по исполнительному листу» с нужными кодами, дата документа должна быть после 1 июня, а графа «Вид операции» принимать одно из нескольких значений:

- прочее списание;

- перечисление зарплаты сотруднику;

- перечисление работнику по договору подряда;

- перечисление депонированной зарплаты,

Обратите внимание, что в документе имеется строка «Удержание по исполнительному листу» с возможностью выбора кода и в назначении платежа в автоматическом порядке появилась запись //ВЗС//11250-50//. Если расшифровать ее, получится «взысканная сумма»

Это значит, что начисление работнику зарплаты, из которой осуществлено удержание, необходимо оформлять другим документом.

Выплата дохода, при начислении которого не нужно указывать код, к примеру, покупка имущества у физлица, производится с типом операции «Прочее списание», а тип дохода с наименованием «Не производится (это не доход обычного гражданина)» возникает только после того, как вы выберете получателя из справочника «Контрагенты».

Код 2012 – отображение отпускных выплат

Кодировка 2012 используется в справке 2-НДФЛ для отображения облагающихся сбором в пользу казны государства выплат. Сотрудники получают их, когда уходят на временный оплачиваемый отпуск. Удержание налога с этих средств также производятся налоговым агентом-работодателем, в тот же день, когда деньги выдаются сотруднику, и не позже указанного срока.

Для каждой выплаты есть собственный код

Согласно установленным законодательно нормам, исчисление урезанных с дохода средств производиться работодателем в следующие сроки:

Таблица 1. Сроки исчисления урезанных средств с дохода

| Способ получения средств | Сроки |

|---|---|

| Если выплата отпускных произведена деньгами в наличном формате, непосредственно их банковской организации | В тот же день, когда они были получены сотрудником |

| Когда средства на отпуск сотрудника переводятся на его банковский счет | Не позднее дня осуществления перевода |

| Когда деньги выдаются работнику из средств, вырученных компанией в процессе ведения основной деятельности | Не позже дня, последующего за тем, когда работником были получены отпускные средства |

Начиная с января 2016 года в силу вступили нормы, которые позволяют работодателям осуществлять перевод средств, исчисленных с отпускных, выплаченных работнику, в казну страны, не позднее, чем последний день того месячного периода, в котором работником были средства получены. Получается, что снимаются средства с доходов в те же сроки, а переводятся до конца месяца.

Приведем пример. Вы работаете официантом в ресторане на условии предоставления оклада в 20 тысяч рублей. В июле месяце вы ушли в оплачиваемый отпуск, и получили средства на его прохождение, всего девять с половиной тысяч. Поскольку в этом месяце вы не только получили отпускные выплаты, но еще и часть заработной платы, специалист бухгалтерского отдела в ресторане, являющемся местом вашей работы, впишет внутрь бланка 2-НДФЛ следующие коды:

- «2000» – код оплаты труда сотрудника;

- «2012» – код отпускных, выплаченных уходящему на временный отдых работнику.

Особенности заграничных поездок

При отправке сотрудника за рубеж, возникает необходимость учета дополнительных расходов:

- оформление визы для работника;

- покупка страхового полюса;

- возможные сборы консульства;

- право передвижения на автомобиле.

В этом случае налоговый агент освобожден от удержания финансовых средств

Важно подтвердить траты документально. Если форма была представлена на иностранном языке, ее необходимо перевести и оба экземпляра доставить в налоговый орган

Если в случае подсчета, сумма расходов прописана в иностранной валюте, задачей бухгалтера является пересчет ее на рубли по действующему курсу на момент осуществления обращения налогового агента в инспекцию. Закрепить расчеты необходимо подписью исполнителя, датой.

Обратите внимание на программу Налогоплательщик ЮЛ, с её помощью вы сможете заполнить справку 2-НДФЛ всего за несколько простых действий

Доход натуральный и «ненатуральный»

Доходы людей можно представить не только в виде денег, но также в натуральной форме. Например, частные лица могут получить натуральные поступления в виде:

- продуктов питания и средств личной гигиены, одежды нуждающимся;

- продуктов, которые выращиваются и производятся с помощью личного хозяйства;

- добычи на охоте, рыбалке, сбора ягод и грибов в лесу и т.п.

Вопрос: Работник филиала получил доход в виде оплаты труда в натуральной форме от головной организации. Как отразить этот доход в отчетности по формам 2-НДФЛ и 6-НДФЛ и в какой бюджет перечисляется НДФЛ? То есть доход должен включаться в отчетность по месту нахождения организации (головного офиса) или по месту нахождения филиала? Филиал и головной офис находятся в разных регионах. Посмотреть ответ

При этом слово «натуральный» употребляется не столько в значении «природный, естественный», сколько «предназначенный не для продажи, а для собственного потребления».

Как облагать НДФЛ доходы в натуральной форме?

ВАЖНО! С точки зрения налогообложения такие доходы наряду с денежными также подлежат учету (то есть подоходный налог платится и с них). Об этом пишется в Налоговом кодексе (статья 210)

Там же (статья 226) установлено, что фирмы, предприниматели, частные адвокаты и нотариусы должны сами насчитать и уплатить НДФЛ с плательщика (чаще всего речь идет об их сотруднике, получающем часть зарплаты в натуральном виде).

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Коды доходов в справке 2-НДФЛ с расшифровкой

Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода. Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

Где указать код дохода в справке 2-НДФЛ

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@.

Обратите внимание, что с 26 декабря 2021 года внесены некоторые изменения. Об этом мы скажем ниже

Важно! Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено. Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет

Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Основные коды доходов для работодателя

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ.

Для премии

Для обозначения выплаченных премий с 26 декабря 2021 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № ММВ-7-11/633@). Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2021 и 2021 года.

| Премия за производственные результаты | 2000 | 2002 |

| Премия за счет чистой прибыли компании | 4800 | 2003 |

Коды доходов для особых случаев

Некоторые коды доходов используются редко, но бухгалтер должен знать, для чего они нужны, и какие доходы отражать с этими кодами в справке 2-НДФЛ.

Код дохода 2760 и 2710 в справке

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ? Он используется для выплат в виде материальной помощи, выдаваемой сотруднику.

Однако будьте внимательны — для разного вида материальной помощи предусмотрены разные значения в справке 2-НДФЛ. Например, существует еще коды 2710, 2761, 2762.

Ниже мы привели таблицу всех шифров, используемых для выплат в виде материальной помощи.

| 2710 | Материальная помощь (за исключением материальной помощи по кодам дохода 2760, 2761, 2762) |

| 2760 | Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

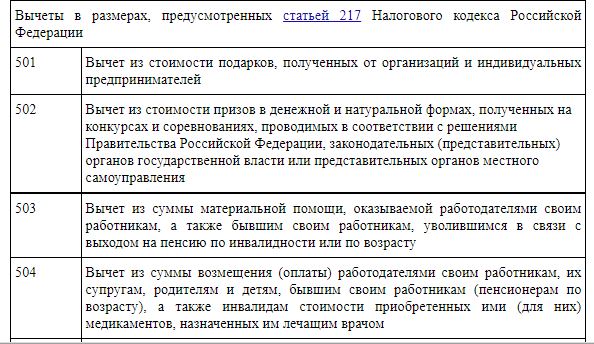

Важно! Некоторая материальная помощь не облагается НДФЛ в пределах 4 000 руб. В этом случае укажите код дохода 2760, а рядом укажите код вычета 503

Посмотрите образец ниже.

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

| 2710 | 503 |

| 2760 | 503 |

| 2761 | 506 |

| 2762 | 508 |

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч. коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода. В таком случае бухгалтер должен указать код дохода в справке 2-НДФЛ – 4800.

- К таким доходам, в частности относятся:

- Компенсация за неиспользованный отпуск при увольнении;

- Выходное пособие свыше трехкратного размера среднего заработка;

- Суточные на командировку сверх лимита;

- Доплаты к разным пособиям;

- Компенсация за использование личного имущества в производственных целях и т.д.

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Ответ

Вычет предоставлять не нужно, и вот почему. Как вы знаете, материальная помощь — это доход физлица, облагаемый НДФЛ ( п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Однако некоторые виды материальной помощи освобождаются от налогообложения, в том числе:

- материальной помощи, в сумме не более 4000 р. за календарный год на одного работника или бывшего работника, ушедшего на пенсию по инвалидности либо по возрасту ( п. 28 ст. 217 НК РФ);

- матпомощь в любой сумме, выданная в связи с чрезвычайным обстоятельством за счет любого источника;

- единовременная матпомощь независимо от суммы, выплаченная членам семьи умершего работника или бывшего работника-пенсионера, либо выплаченная работнику или бывшему работнику-пенсионеру по факту смерти члена его семьи;

- материальная помощь в любой сумме, выданная пострадавшим или родным погибших от терактов на территории РФ за счет любого источника.

Полный перечень случаев, когда удерживать налог с матпомощи не нужно, приведен в п. п. 8, 8.3 и 8.4 ст. 217 НК РФ.

Значит, если бывший сотрудник уволился по собственному желанию, то ему не положен вычет по НДФЛ в сумме 4000 р. Такой вычет предоставляется в другой ситуации увольнения — когда человек ушел на пенсию из-за инвалидности или по возрасту. Остальные случаи освобождения материальной помощи от налогообложения также не подходят.

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Следующая

ОтпускныеВыплата денежной компенсации за неиспользованный отпуск без увольнения в 2020 году

Вопросы и ответы

- У нас работники уходят в отпуск с 15.01.2020 г. по 13.01.2020 г. Каким образом начислить НДФЛ в данном случае, учитывая тот факт, что отпуск начинается в одном месяце, а заканчивается в другом?

Ответ: При выплате отпускных обязанностью работодателя является перечисление денежных средств работнику не позднее, чем за 3 дня до ухода работника в отпуск. Таким образом, все отпускные работник получает в том месяце, когда отпуск начинается. Исходя из этого, периодом получения дохода будет тот месяц, в котором были выплачены отпускные.

- Работник во время отпуска ушёл на больничный, но отпускные ему были выплачены. Как в справке 2-НДФЛ отмечать выплаты по больничному листку?

Ответ: После того, как Вы получите от работника листок временной нетрудоспособности – возникнет необходимость произвести выплату пособия по данному документу. При расчёте пособия в графе напротив суммы пособия и укажете код 2300.

кадровые документы, налоговая отчетность, НДФЛ, Отпуск, Персонал

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Уточнение названий

Некоторые коды доходов для справки 2-НДФЛ в 2017 году обновили своё название. Вот они:

| По-старому | Код | С 26.12.2016 |

| Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы | 1532 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы |

| Доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг | 1533 | Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке |

| Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы | 1535 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производными финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы |

Вдогонку код 2641 теперь звучит так: «Материальная выгода, полученная от приобретения производных финансовых инструментов».

Кроме этого, расширено название кода 2000:

После галочки появилось уточнение: «денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации».

И вот еще одно изменение в названии:

| Код 3010 | |

| Прежнее | С 26.12.2016 |

| Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе |

Ответственность работодателя за отказ в предоставлении справки 2-НДФЛ

Непредоставление работодателем справки 2-НДФЛ по письменному заявлению работника относится к нарушению трудового законодательства и влечёт за собой административные санкции ():

| Категория нарушителя | Административное наказание |

| Должностное лицо | Предупреждение или штраф 1000-5000 рублей. |

| Индивидуальный предприниматель | Штраф 1000-5000 рублей |

| Юридическое лицо | Штраф 30000-50000 рублей |

| При повторном нарушении | |

| Должностное лицо | Штраф 10000-20000 рублей или дисквалификация на 1-3 года |

| Индивидуальный предприниматель | Штраф 10000-20000 рублей |

| Юридическое лицо | Штраф 50000-70000 рублей |

В случае, если обратившийся гражданин не является действующим работником предприятия – в отношении данного случая ст 5.27 КоАП РФ не действует, но вступает в силу . Согласно ст. 5.39 КоАП РФ неправомерный отказ в предоставлении гражданину информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

Выходное пособие при увольнении код дохода ндфл 2021

Ежемесячное пособие также может подлежать налогообложению в соответствии с Налоговым кодексом России. По соглашению Если увольнение происходит по соглашению сторон, то выходное пособие при увольнении НДФЛ не оплачивается.

Остальные выплаты, в том числе зарплата за отработанное время, отпускные, премии, все то что предусмотрено коллективным договором, облагается налогообложением. Выходное пособие сверхустановленного дохода имеет код дохода – 4800 «Иные доходы».

Облагается ли при увольнении выходное пособие НДФЛ Когда выплачивается выходное пособие при увольнении НДФЛ? В день увольнения.

Ндфл при оплате выходного пособия

- согласно статье 84 Трудового кодекса России, выплата осуществляется при расторжении трудового договора по причине нарушения правил заключения. Совершается это, если проступок не со стороны сотрудника, а продолжение выполнения трудовых функций невозможно;

- согласно статье 178 Трудового кодекса России, возможно получить выплату, если компания идет к ликвидации или сокращению штатной позиции;

- согласно части 3 аналогичного правового акта, расторжение трудового договора возможно в связи с призывом сотрудников в ВС;

- согласно абзацу 5 аналогичного правового акта, возможно получение выплат за счет отказа работника переводиться в другую местность для выполнения трудовых обязанностей.

Список все обстоятельств не закрыт.

Онлайн журнал для бухгалтера

- трехкратный размер среднемесячного заработка – для обычных работодателей;

- шестикратный – в районах Крайнего Севера и приравненных к ним местностях

2301 штрафы и неустойки, которые выплачивает организация на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.92 № 2300-1 2611 списанный в установленном порядке безнадежный долг с баланса организации 3021 доход в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2021 года Вычеты 619 положительный финрезультат по операциям, учитываемым на индивидуальном инвестиционном счете Где указывается код дохода для компенсации при увольнении в 2021 году Коды по доходам нужны при заполнении справки 2-НДФЛ.

Ндфл с выходного пособия при увольнении

Такая оплата происходит только по письменному распоряжению в день окончания трудовых отношений. Дополнительного приказа для оформления выплат не требуется от руководства.

Согласно статье 178 Трудового кодекса России, выходное пособие подлежит выплате при следующей ситуации:

- при увольнении сотрудника по причине ликвидации компании;

- при расторжении трудовых отношений по причине сокращения штатной позиции или численности коллектива.

Определения Увольнение –процедура, при которой производится окончательный расчет между сотрудником и работодателем.

Заявление об уходе – документ, на основании которого происходит дальнейший документооборот.

Пишется в свободной форме с указанием конкретных реквизитов.

Оплата ндфл при увольнении в 2021 году

Законодательство Регламентируется вопрос правовыми актами:

- статья 84 Трудового кодекса России;

- статья 178 Трудового кодекса России;

- статья 226 Налогового кодекса России;

- глава 23 Налогового кодекса России.

Случаи, в которых выплачивается выходное пособие Выходные пособия облагаются налогообложением по льготной ставке и на основаниях. Считаются компенсацией, установленной федеральным или местным актом.

Под льготное налогообложение не попадают выплаты заработной платы, выплаченной за отработанное время, премии, предполагаемые к выплате на основании коллективного договора.

Компенсация за неиспользованный отпуск при увольнении в 2018 году: код дохода

НДФЛ». Кто обязан производить исчисление, удержание и уплату НДФЛ? В соответствие со ст.226 НК РФ обязаны исчислять у физического лица (налогоплательщика) и уплачивать в бюджет определённую сумму налога следующие контрагенты:

- организации, зарегистрированные в Российской Федерации;

- предприниматели (обязаны уплачивать как за себя лично, так и за наёмных работников);

- практикующие частным образом нотариусы;

- адвокаты, организовавшие частные адвокатские кабинеты или консультации;

- обособленные подразделения компаний, головные офисы которых зарегистрированы в иностранных государствах, но подразделения расположены на территории Российской Федерации

Ответственность за исчисление, удержание и уплату налога на доходы физических лиц возложена не на работника, как налогоплательщика, а на работодателя.