Куда вложить 1000000 (миллион) рублей, чтобы деньги работали на себя — идеи для вложения, полезные советы и видео для инвесторов

Содержание:

Фондовый рынок

Фондовый рынок-это просто уникальная площадка, доступная любому физическому лицу. Раньше для этого требовался компьютер и нормальный интернет. А сейчас вообще достаточно только смартфона с интернетом. По-крайней мере, так доступно делают доступ к рынку наши российские брокеры.

Если вы смотрели фильмы про Уолл Стрит, то там биржу показывают в огромном зале. Огромное количество людей в пиджаках, кричащих в трубку телефона, огромная таблица с котировками, нарисованными мелом.

Несмотря на то, что по эмоциям торговля на фондовом рынке так и осталась на том же уровне, сейчас торговля происходит тет-а-тетом с компьютером без всяких телефонов.

Сразу хочу сказать, что под Фондовым рынком в России подразумевается торговля обширного выбора. Можно заниматься просто инвестированием 1 000 000 рублей в какие-то ценные бумаги. И этот вариант позиционируется в интернете, как самый легкий вариант.

На самом деле, вариант далеко не легкий. И если взять в пример: цель-получить какой-то доход через год с вашего миллиона рублей, то не уверена, что он вообще будет.

Да! Зарабатывать на набивании портфеля разными активами можно, но нужно и обладать особыми знаниями. А еще желательно, иметь инсайдерскую информацию хотя бы по бумагам, которых у вас большинство в портфеле.

Все просто! Вы понимаете, что 1 миллион рублей-это большие деньги! Значит, хочется с них получать тоже немалые деньги. Но обучаться вы скорей всего не захотите. Ну максимум, купите в помойке интернета курс у каких-то “разводил” за 1 000 рублей.

Если повезет, то через год портфель принесет +10%. Но у вас будет:

- Расшатанная нервная система

- Негативные эмоции

- Разочарование.

или

Ведь все говорят про сложные проценты. Заработал-вложи и увеличивай доходность вложений!

Но за год инвестирования вы уже поняли, как тяжело вам достались эти+10% (в рублях 100 000 рублей). А вдруг в следующем году я их потеряю при просадке портфеля? Тогда получается, что я впустую почти два года работал!

Да к черту инвестирование! Пойду куплю авто и сдам его в такси.

Я сейчас не занимаюсь составлением портфелей из акций и долгосрочным инвестированием, потому что нашла более оптимальный и высоко доходный вариант спекулятивного инвестирования. Закрыл сделку и живешь обычной жизнью, не думая постоянно о просадках портфеля!

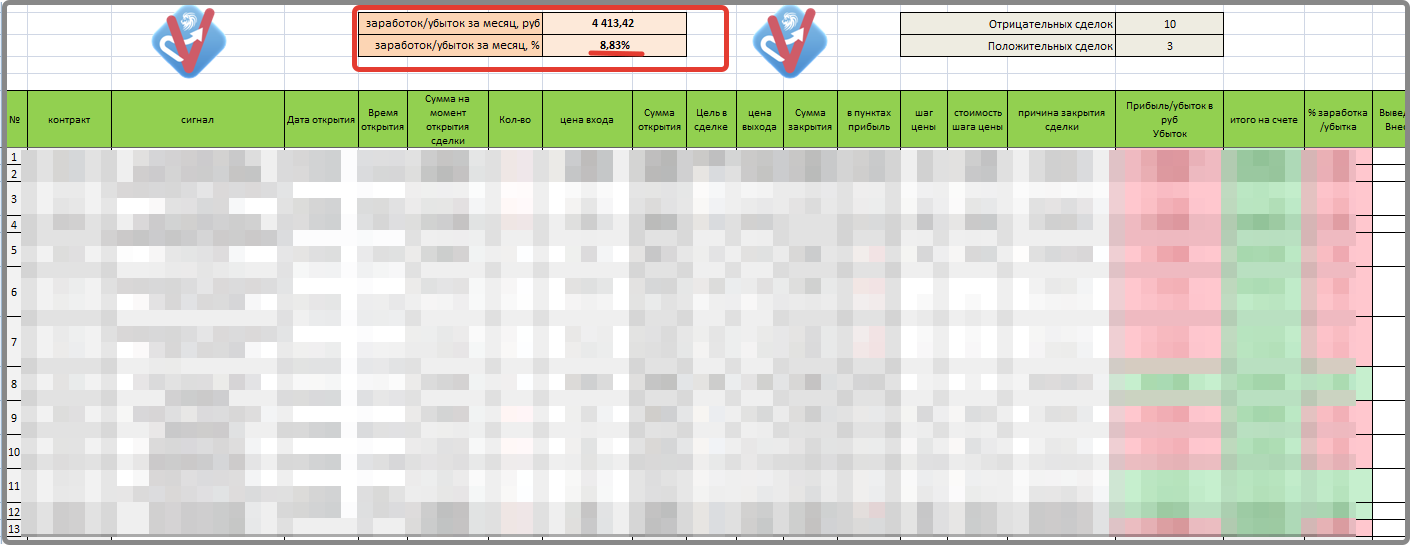

Уже в первый месяц проекта «Разгоняем счет с 50 000 рублей до 100 000 рублей» удалось заработать к счету около +9% прибыли.

Если бы у меня на счете было не 50 000 рублей, а 10 000 000 рублей, то мой заработок бы составил: 883 000 рублей.

Как из миллиона сделать два с минимальным риском

Чтобы правильно распорядится такой суммой как 1000000-2000000 и вложить их с минимумом рисков, недостаточно представить себе объект вложений. Успех принесет неукоснительное соблюдение нескольких простых правил.

Правило 1: Не следует инвестировать всю сумму в один проект.

В случае неудачи значительно возрастает риск значительных потерь средств. Если разделить капитал на несколько частей (на языке финансистов это называется диверсификация средств и рисков) опасность получение серьезных убытков уменьшится многократно.

Правило 2: Вкладывать деньги стоит только в те проекты, для которых вероятность заработать превышает возможности потери вложенных средств.

В инвестировании любая операция является в некоторой степени рисковой, поэтому умение правильно оценить соотношение доходности и риска обязательно принесет плоды.

Правило 3: Инвестировать можно исключительно свободные средства.

Правило 4: Любые решения принимаются только после тщательного анализа.

Не секрет, что иногда интуитивные шаги приносят возможность заработать большие деньги, однако гарантировать стабильность заработка может только взвешенный подход.

Правило 5: Желательно пользоваться услугами профессиональных помощников и консультантов, которые подскажут, куда вложить миллион.

Квалифицированные специалисты помогут предпринять правильные действия на каждом этапе инвестирования. Даже лишний 1% на миллионных суммах дает возможность заработать тысячи и десятки тысяч рублей дополнительной прибыли.

Правило 6: Решения о том, как лучше заработать на вложении своих средств, необходимо принимать самостоятельно.

Правило 7: Перед принятием решения вложить деньги с целью заработка, следует установить для себя сроки инвестирования.

Как правило, краткосрочные инвестиции, являются более доходными, и одновременно более рисковыми. Размещение капитала на длительные сроки – вариант более надежный и безопасный. Что же касается стиля, то для стабильного заработка течение длительного времени лучше подойдут консервативные инструменты, а для быстрого получения значительных прибылей следует воспользоваться агрессивными методами.

Выбор программы и объекта для инвестиций

Выбор варианта для дальнейшего вложения средств – ответственная задача. Она требует:

- Знаний о способах и инструментах инвестирования, их достоинствах и недостатках.

- Понимания текущей экономической ситуации в городе, регионе, стране и мире и умения анализировать тенденции для оценки вероятности дальнейшего развития событий и получения на этом фоне прибыли.

- Возможностей и желания получения и обработки всей необходимой информации – от курсов валют и ставок по банковским вкладам, до принятия на государственном уровне изменений в законодательство.

При таком подходе человек становится грамотным инвестором, который способен с максимальной пользой вложить миллионы и получить от них гарантированную отдачу при минимальных рисках.

Умеренные риски

ПИФы

Теперь перейдем к более рисковым инвестициям. На них вы можете заработать больше, чем в предыдущих вариантах, но и риски будете нести более крупные.

Первый вариант, куда вложить миллион рублей, чтобы зарабатывать – это ПИФы. Фонды могут как обогнать среднюю доходность по рынку, так и существенно отстать от него.

В долгосрочной перспективе ПИФы, скорее всего, проиграют ETF. Хотя бы за счет управления. Вы будете нести издержки:

- за покупку

- за продажу (если держите паи больше трех лет, то скидку при продаже платить не нужно);

- за управление.

В год примерно 3-5%. Но и доходность ПИФов может составлять 20-30%, а то и 50% годовых.

Но долго такое продолжаться не будет. ПИФ может как потерять, так и заработать. И в кризисное время может повести себя непредсказуемо. Управляющие могут как «выплыть», так и окончательно «потопить» фонд.

Но если вы решите вложить в ПИФы, следуйте этим советам инвестирования.

Корпоративные облигации

Если вас интересует большая доходность и вы готовый пойти на риск (который, как известно, дело довольно благородное, как дуэли в XIX веке), то можете инвестировать средства в корпоративные облигации.

В чем отличие облигаций от акций, думаю, пояснять не нужно. Акционеры – совладельцы компании, а держатели облигаций фактически дают компании взаймы. И риски у них повыше. Во-первых, держатели облигаций являются кредиторами третьей очереди (акционеры – второй), во-вторых, по облигациям может быть объявлен технический дефолт, и компании ничего за это не будет (ну, почти). Вот, например, в 2014 году РЖД-вокзал допустили дефолт, из недавно – «Домашние деньги».

Поэтому, если вы думаете, куда вложить миллион в 2018 году, то рассмотрите корпоративные облигации. Выберите надежные эмитенты с доходностью в районе 12-15% – нормальный риск и хорошая ставка, а больше и не нужно. Помните, чем выше купон, тем менее надежна компания.

Структурные продукты

Этот вид продукта состоит из двух частей:

- базовой – она вкладывается в надежный актив, например, депозит в Сбербанке или ВТБ, либо ОФЗ;

- рисковой – она инвестируется в акцию, облигацию, опцион или другую «спекуляцию».

У структурного продукта два вида доходности:

- гарантированная – вот вы стопудово получите свои 5% годовых;

- рисковая – если инвестиционная идея «выгорит», то вы получите еще плюс 20%.

А если не «выгорит» – только гарантированную.

В любом случае, для инвестирования миллиона – идея неплохая, так как по сути структурный продукт и сам защищает себя, и предлагает хорошую доходность.

Крупные финансовые вложения – как инвестировать деньги грамотно

Миллион рублей – вполне подходящая сумма, чтобы сделать прибыльные вложения и обеспечить себе и своим близким безбедную и комфортную жизнь на ближайшие несколько лет.

Сегодня мы не будем говорить о том, каким способом можно заработать миллион рублей – об этом на нашем сайте есть много оригинальных и полезных публикаций (например – «Как заработать свой первый миллион»). Мы поговорим о том, как распорядиться такими деньгами максимально продуктивно и разумно.

В статье мы постараемся подробно и обстоятельно ответить на вопрос: куда вложить 1 000000 рублей, чтобы не просто сохранить, а приумножить деньги?

Выбор объекта инвестирования – ответственное дело, к которому следует подходить осмысленно и вооружившись знаниями.

Не стоит вкладывать весь миллион в одно направление – это многократно увеличивает риск тотальной потери капитала. Даже самые надежные в мире банки не дают стопроцентной гарантии сохранности и умножения денег.

И ещё несколько правил грамотного инвестирования:

Определение соотношения доходности к риску. Любые операции с деньгами предполагают некоторую долю риска. Вкладывать нужно так, чтобы вероятность получения дохода значительно превышала риск потери капитала.

Инвестируйте только рабочий капитал. Никогда не оперируйте с деньгами, которые нужны для оплаты жизненно необходимых вещей – еды, жилья, здоровья, обучения детей.

Не принимайте эмоциональных интуитивных решений. Окончательные выводы по поводу инвестиций принимаются после всестороннего анализа ситуации. Только разумный подход гарантирует стабильность прибылей и сохранность денег.

Привлекайте профессиональных консультантов. Специалисты помогут вам избежать типичных ошибок и провести транзакции более грамотно. Даже несколько лишних процентов прибыльности в случае миллиона означают десятки и сотни тысяч рублей.

Не делайте вложений под давлением

Неважно, кто на вас давит – родственники, друзья, партнеры – решение о вкладах должно приниматься вами лично.

Важно также заранее определиться с целью инвестирования. Долгосрочные вклады радикально отличаются от краткосрочных

Быстрая прибыль повышает риски, вложения на длительные сроки более надежны.

Если ваша задача – создать постоянный пассивный доход, используйте более консервативные инструменты инвестирования. Если нужно обернуть капитал в кратчайший срок для приобретения определенной вещи (автомобиля, дома, парусной лодки) выгоднее воспользоваться более агрессивными методами вложений.

Альтернативный вариант вложения средств — покупка готового бизнеса по франшизе. Эта схема хороша тем, что она гарантированно работает. Риски минимальные, а коммерческий эффект заранее известен.

У нас даже есть конкретное предложение — франшиза сети ресторанов японской кухни Суши Мастер. Почему именно этот проект? Всё просто — наш хороший знакомый по имени Сергей уже вложил деньги в этот бизнес и уже получает стабильную прибыль. Сергей инвестировал 1,5 млн в открытие ресторана формата «остров» и окупил свои вложения уже через полгода.

Ещё один плюс в пользу проекта — перспективность ниши. Во всем мире наблюдается отток посетителей из дорогих ресторанов в более доступные и демократичные. Суши Мастер — как раз пример такой торговой точки. 120 ресторанов уже открыто в 8 странах мира. Все они приносят своим владельцам приличный доход и работают по эффективным маркетинговым технологиям.

Вкладываем в ПАММ-счета: можно ли зарабатывать?

Несмотря на то, что я уже упоминал ПАММ-счета, когда речь шла о более мелких суммах, в случае, когда речь идет о миллионе и больше, они не теряют своей актуальности.

Исходя из расчета, что средний, не слишком агрессивный ПАММ-счет приносит порядка 30-40% в год, вложение в него 1 000 000 р. сулит крайне большие перспективы. Да, степень риска здесь будет на порядок выше, чем у предыдущих инструментов. Но, если вы не боитесь рисковать, то ПАММ-счет может стать для вас настоящим Эльдорадо.

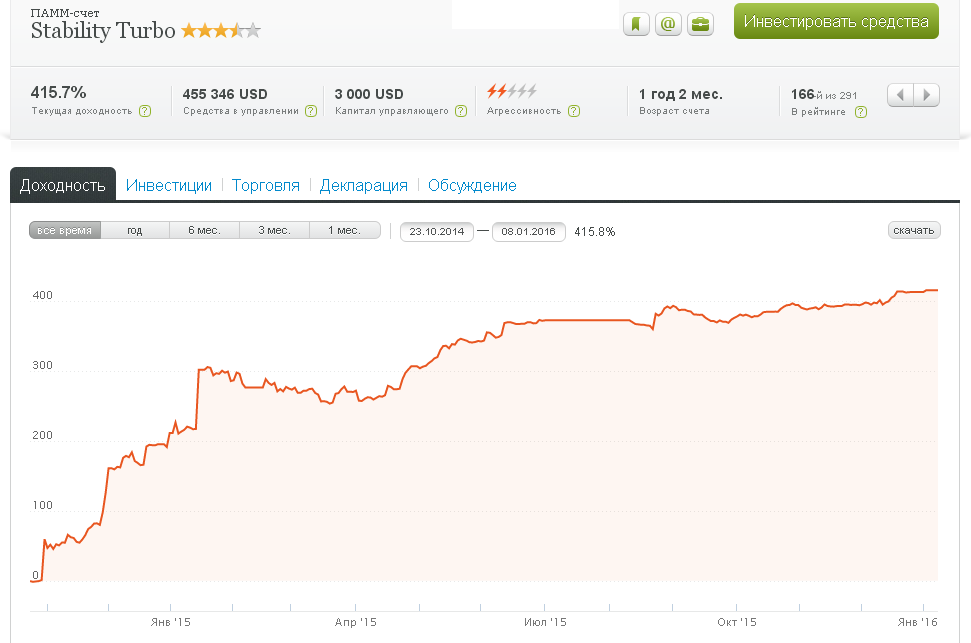

К примеру, как вам такой счет:

Степень агрессивности ниже среднего, а доходность переваливает за 400%. Четыреста процентов за год работы! Представляете, во что превратился бы вложенный в начале инвестиционного срока миллион? Инвесторы это понимают, поэтому и сумма средств, вложенных в данный счет, переваливает за 400 000$.

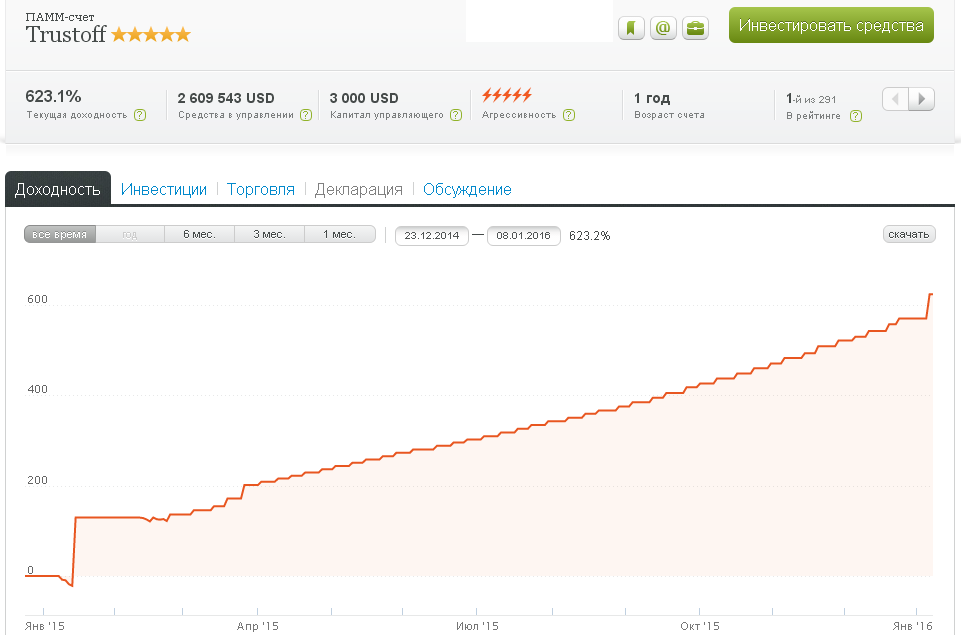

Есть тут и более впечатляющие цифры. Например, счет, в который инвестировано два с половиной миллиона долларов.

Но рекомендовать его я, наверное, не стану, в силу того, что максимальная степень агрессивности подойдет далеко не каждому инвестору, особенно начинающему.

Самый широкий выбор ПАММ-счетов на любой вкус предлагает компания Альпари, количество активных счетов которой достигает почти трех тысяч наименований.

Сохраняем деньги: топ-5 надежных видов инвестиций

Главной целью сохранения капитала является обеспечение его сохранности от инвестиционных рисков. Куда вложить миллион рублей, чтобы быть уверенным в его защищенности, инвестор должен решить, оценив долгосрочность вложения, наличие страховки капитала и деловую репутацию партнера.

Вариант 1: банковский вклад

Самый доступный и надежный вид инвестиций для каждого человека. Банки предлагают широкую линейку депозитов с разными сроками хранения и годовыми ставками. Основными достоинствами такого вложения будут:

Самый доступный и надежный вид инвестиций для каждого человека. Банки предлагают широкую линейку депозитов с разными сроками хранения и годовыми ставками. Основными достоинствами такого вложения будут:

- Стабильное получение дохода в указанный в договоре срок.

- Процентная ставка регулируется ЦБ России.

- Большинство банков участвуют в программе обязательного страхования вкладов.

- Риск потерять деньги практически нулевой.

- Не нужно специальных знаний.

Есть тонкости, которые обязательно нужно знать до того, как решение будет принято:

- Если процентная ставка в банке выше, чем в ЦБ, то суммы, полученные благодаря этой разнице, будут облагаться налогом.

- Низкий процент прибыли. Чаще всего банковские вклады — это защита капитала от обесценивания. Поэтому при выборе депозита нужно учитывать прогнозы экспертов по уровню инфляции.

- Не все банки предоставляют страхование вклада.

Вариант 2: вложения в иностранную валюту

Этот способ инвестиций более доходный. Основной доход приносит не процентная ставка, которая ниже чем на рублевых вкладах, а курсовая разница валют. В этом случае тоже есть свои особенности:

- Большей надежностью и доходностью отличаются мультивалютные вклады. Перераспределение средств между основными валютами даст больше гарантии, что если одна валюта просядет, то остальные могут подняться в цене.

- Чтобы вклад 1000000 рублей был более выгодным, следует покупать валюту не на пике ее цены, а в период экономической стабильности.

Вариант 3: приобретение акций крупных компаний

Один из самых выгодных способов сохранить капитал и получить прибыль. Самый привлекательный способ — акции крупных предприятий с долевым участием государства. Такие акции называют «голубыми фишками». Они приносят стабильный доход в долгосрочной перспективе. Этот вариант инвестиций подходит для крупных финансовых вложений. Если сомневаетесь, куда вложить 10 миллионов рублей, покупка акций Газпрома, Сбербанка или Норникеля решит эту проблему.

Один из самых выгодных способов сохранить капитал и получить прибыль. Самый привлекательный способ — акции крупных предприятий с долевым участием государства. Такие акции называют «голубыми фишками». Они приносят стабильный доход в долгосрочной перспективе. Этот вариант инвестиций подходит для крупных финансовых вложений. Если сомневаетесь, куда вложить 10 миллионов рублей, покупка акций Газпрома, Сбербанка или Норникеля решит эту проблему.

Голубые фишки — продукт с высокой ликвидностью. Их легко купить и так же легко реализовать.

Вариант 4: инвестиции в драг металлы

Крупные банки предлагают инвестиции в ОМС — обезличенные металлические счета. Обеспечением счета являются четыре металла:

- палладий;

- золото;

- платина;

- серебро.

Если цель вложения средств — сохранение капитала в долгосрочной перспективе, то это самый прибыльный способ. В условиях экономических кризисов золото гарантированно растет в цене, а проседания курсов очень редки и несущественны. Драгметаллы относятся к невосполнимым ресурсам, поэтому со временем их цена увеличивается. Выгодно вложив 10 млн рублей в ОМС, через 5 лет можно увеличить свой вклад в 1,5-2 раза.

Вариант 5: ПИФы

Из всех вариантов получения пассивного дохода ПИФы — самый рискованный. Инвестор вкладывает миллион рублей в знания и опыт управляющей компании. В этом случае от вкладчика ничего не зависит: он передает деньги в доверительное управление, а разработку стратегии, как и объекты вложений, выбирает фонд. Инвестор получает долю (пай) от общей прибыли пропорционально вложенным средствам.

Из всех вариантов получения пассивного дохода ПИФы — самый рискованный. Инвестор вкладывает миллион рублей в знания и опыт управляющей компании. В этом случае от вкладчика ничего не зависит: он передает деньги в доверительное управление, а разработку стратегии, как и объекты вложений, выбирает фонд. Инвестор получает долю (пай) от общей прибыли пропорционально вложенным средствам.

Процент по дивидендам высокий — от 20 до 30% годовых, но никто не гарантирует сохранность капитала и выплату прибыли. При удачной стратегии можно неплохо заработать, при неумелом управлении — потерять все.

От чего зависит выбор инструментов

Универсального ответа на вопрос нет, я просто даю несколько советов, которые помогут вам сориентироваться при формировании своего портфеля.

1. Срок инвестирования.

Инвестиции сроком на 5 лет и на 15 — это совершенно разные портфели. В первом случае подойдут арендные стратегии, во втором я бы, наверное, ориентировался на фонды недвижимости, рынок акций, облигаций.

2. Какую сумму пассивного дохода рассчитываете получить

Если вам нужен пассивный доход в моменте стоит выбрать арендные стратегии. Когда вы работаете с капитализацией (с рынком акций, криптой) то быстрого пассивного дохода там не будет.

3. Планируете ли пополнять ежемесячно и на сколько?

Некоторые стратегии не требуют ежемесячного пополнения (например, доходный автомобиль), в другие, наоборот, нужно каждый месяц вкладываться (доходные сайты).

4. Сколько времени вы готовы уделять своему активу?

Стоит трезво оценить, сколько времени вы готовы уделять своему активу, хотите ли вы активно участвовать лично или управлять дистанционно.

5. Отношение к риску.

Подумайте, готовы ли вы к тому, что тело актива будет дешеветь и какую сумму вам не страшно потерять. Один инвестор готов потерпеть падение на 20%, а для кого-то падение на 3% будет критическим.

6. Образование

Выбирайте те активы, к которым лежит душа, потому что вам потом вкладывать в них свое время и ресурсы

Например, если вам нравится создавать уютное пространство, планировать ремонт и принимать гостей, скорее всего вам подойдет недвижимость, если вы хорошо разбираетесь в технических моментах и вам нравится работать не выходя из дома и не взаимодействуя с людьми, обратите внимание на доходные сайты. Есть инвесторы «заточенные» под определенные стратегии, подумайте, что подходит именно вам, что у вас хорошо получается и что заставляет гореть глаза.

Так же рекомендуем рассмотреть варианты

Инструментов инвестиций очень много. Выбирая, куда выгодно вложить средства, не стоит торопиться и поддаваться чужому давлению.

ПАММ-счета, ПАММ-портфели, доверительное управление и структурные продукты

Инвестируя средства в ПАММ-счета, вкладчик передает их в доверительное управление трейдеру или брокеру. Они выбирают стратегию игры на бирже, от инвестора ничего не зависит. Прибыль при удачных ставках очень высокая. Доход распределяется между инвесторами, а торговец получает вознаграждение в виде процента от прибыли.

По этому же принципу инвестируют в ПАММ-портфели, которые состоят из нескольких ПАММ-счетов и созданы для диверсификации рисков и прибыли.

Мы предлагаем следующие брокерские компании для открытия ПАММ-счетов, с которыми работаем лично уже много лет и с выводом средств проблем не возникало никогда:

- Альпари ⇒

- Forex4you ⇒ (немного другая схема инвестирования, но похожая).

- Roboforex ⇒ (аналогично — другая схема, но так же похожа на PAMM).

ПАММ-счета и ПАММ-портфели являются структурными продуктами, так как подчинены разработанной стратегии и находятся в доверительном управлении.

Форекс

Частные инвесторы торгуют на рынке Форекс с помощью брокеров, активно развивая сегмент доверительного управления в ПАММ-счетах и портфелях. Чтобы стать самостоятельным трейдером, мало обладать нужными знаниями, необходима устойчивая психика и аналитический склад ума.

Частные инвесторы торгуют на рынке Форекс с помощью брокеров, активно развивая сегмент доверительного управления в ПАММ-счетах и портфелях. Чтобы стать самостоятельным трейдером, мало обладать нужными знаниями, необходима устойчивая психика и аналитический склад ума.

Свой партнерский бизнес

При создании собственного бизнеса может потребоваться внешнее инвестирование. Привлечение бизнес-партнеров за процент прибыли — способ достижения быстрого результата. Это необязательно должны быть финансовые вливания — партнеры могут вложиться оборудованием, недвижимостью, земельным участком, транспортом или деловыми связями.

Криптовалюты, биткоин

Несмотря на высокие риски и неоднозначные отзывы экспертов, популярность криптовалюты постоянно растет. Самая востребованная — биткоин.

Лучшая биржа для трейдинга криптовалютой — ВОТ ЭТА ⇒

Существуют 2 стратегии инвестирования в криптовалюту:

- Активная торговля на бирже — купля-продажа.

- Инвестирование в криптовалюту. Подразумевает более долгосрочные и пассивные проекты.

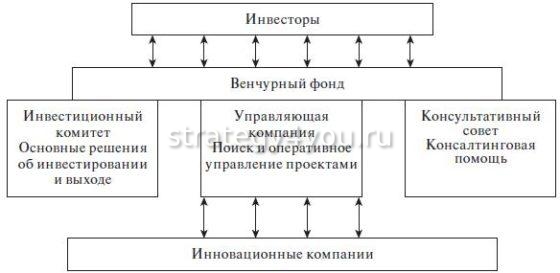

Венчурные фонды, инвестиции

Венчурные — это фонды, ориентированные на инвестирование инновационных проектов. Это название в переводе с английского означает «рискованное предприятие». Принцип работы фонда заключается в распределении финансов инвесторов между новыми проектами. Часть проектов будет убыточной, но некоторые из них окажутся выгодными и начнут приносить хорошую прибыль.

Предметы искусства

Приобретение раритетных предметов искусства решает вопрос вложения крупных финансовых средств. Такие экспонаты стоят очень дорого, и цена на них с годами только растет. Единственный риск, который встречается при таком виде вложения, — покупка подделки. Были случаи, когда копии были настолько хороши, что выставлялись в музеях как подлинники.

Приобретение раритетных предметов искусства решает вопрос вложения крупных финансовых средств. Такие экспонаты стоят очень дорого, и цена на них с годами только растет. Единственный риск, который встречается при таком виде вложения, — покупка подделки. Были случаи, когда копии были настолько хороши, что выставлялись в музеях как подлинники.

Хочу инвестировать миллион — с чего начать

Для безопасного инвестирования необходимо сначала позаботиться о создании «валютного» запаса, достаточного для удовлетворения ваших насущных потребностей на ближайшие 3–4 месяца, полгода или год. Если таковой имеется, то можно переходить к составлению инвестиционного плана. За миллион рублей можно купить много перспективных активов, но избегайте необдуманных решений. Лучше составить список прибыльных направлений, выбрать несколько и сформировать инвестиционный «портфель».

Доходы зависят от нескольких факторов, в среднем они колеблются между 5 и 15%. Имейте в виду, что нельзя забывать про уплату налогов, инфляцию и макроэкономику. Начинать финансовый бизнес с миллиона рублей выгоднее, чем с меньших сумм. Например, если инвестиции будут приносить 10% в год, то это 100 000 р. «грязными». Чем меньше сумма вложений, тем ниже доходы.

Для начала необходимо определить цель инвестирования. Когда стоит задача быстро получить высокую прибыль, то на помощь придут агрессивные финансовые инструменты, которые сопряжены с большими рисками, но в некоторых случаях приносят большие дивиденды: 50–100% от суммы вложений. Такую доходность не могут обеспечить консервативные направления или источники с умеренным риском. Безопасные сделки отличаются невысокой прибыльностью и малыми рисками потерь при вложении средств.

Начинающий инвестор, который стремится из миллиона рублей сделать два, должен понять, что есть два пути: безопасный (консервативный) и опасный (агрессивный). Вопрос выбора должен рассматриваться не только с позиции быстрого обогащения, но и с учетом потенциальных рисков

Необходимо уделить внимание диверсификации инвестиций, то есть разделить капитал на несколько источников, например, вложить часть денег в офлайн проект, а другую – в интернет-стартап

Правила инвестирования:

- Соотношение риска и потенциальной прибыли. Во всех финансовых операциях доля ожидаемого дохода должна превышать сумму утраченных инвестиций.

- Необходимо изучить теорию финансирования, связанную со способом вложения и все подводные камни. Нельзя слепо инвестировать в первый попавшийся стартап и наивно ожидать 100% прибыли.

- Для вложения должны использоваться «свободные» деньги, которые не привязаны к другим целям. Не стоит вкладывать последние 100 тысяч, если других накоплений нет.

- Все решения, связанные с финансовыми операциями, должны приниматься только на основе взвешенных решений. В бизнесе никому нельзя доверять на слово, даже, если близкий друг рассказывает про «железобетонный вариант».

- Если нужен беспроигрышный вариант, куда вложить 1 миллион рублей, чтобы заработать, то надо потратиться на рекомендации профессиональных экспертов. К примеру, при покупке недвижимости за границей, однозначно понадобится помощь оценщиков, опытных риэлторов и адвокатов.

- Нужно определить срок «обращения» денежных средств. Инвестирование бывает краткосрочным и долгосрочным. В первом случае получить прибыль можно через несколько месяцев, во втором, через год–два.

- Когда инвестиции требуется постоянно контролировать (например, онлайн-проект), то постарайтесь выбрать интересный вариант.

Для удобства и наглядности необходимо составить финансовый план. Можно использовать один из шаблонов в Excel или взять наш вариант за основу.

| Инструмент | Сумма, руб. | Дата инвестирования | Доходность в год | Прогресс на 05.2019 |

| Вклад в банке | 500 000 | 13.05.2018 | 7,5% | 37 500 р. |

| Доля в онлайн-магазине | 300 000 | 02.04.2018 | 30% | 90 000 р. |

| Криптовалюта | 100 000 | 10.02.2018 | -25% | -25 000 р. |

В таблицу также можно добавить колонки для расширенного представления. К примеру, понадобится графа расходов, чтобы понимать, сколько чистой прибыли приносит тот или иной актив. С 2 млн рублей «грязного» дохода значительная часть может уйти на покрытие разных «статей»: налоги, операционные расходы компании, комиссии, плата за обслуживание счета и т. д.

Стоит учитывать, что просчитать заранее все риски довольно сложно. Например, вклад в долларах на территории России выгоден в том случае, если курс иностранной валюты будет расти. Вложенные 10 тысяч долларов или 647 000 р. по текущему курсу вместо 7,5% прибыли могут принести убыток, если на момент закрытия вклада курс валюты упадет. Но если не вкладывать свободные средства, а хранить их под «подушкой», то они со временем обесценятся из-за инфляции. Стоимость товаров и услуг периодически увеличиваются, а 1 миллион так и будет миллионом через 3–5 лет, если не пустить деньги в оборот.

Правила инвестирования

Предположим, что под подушкой или в банке есть относительно крупная сумма и нет никаких идей, что делать с 1 млн рублей. Инвестор хочет получать, к примеру, 5–20% в год. Он может распределить капитал на несколько инструментов или вложить все деньги в один объект. Консервативные инвесторы обычно выбирают стандартные направления вроде депозитов и приобретения недвижимости.

Многие хотят вложить деньги и спать спокойно, наблюдая за динамикой цены на квартиры. Банковский вклад только кажется надежным и прибыльным. Он попадает под систему государственного страхования, но есть ограничения по суммам. Валютные депозиты открываются под минимальный процент. Инвестиции в недвижимость могут стать надежной финансовой «подушкой», но есть несколько нюансов.

Советы новичкам:

- Перед тем как отнести деньги в банк или вложить в драгоценные металлы, составьте подробный план.

- Определите цель вложения средств. Для накопления дополнительной пенсии подойдут более доходные инструменты, например ETF и ПИФы. Если нужно сохранить капитал и прибыль не является главной задачей, подойдет недвижимое имущество и депозит.

- Тщательно подумайте, куда потратить деньги, чтобы получать прибыль. Лучше собрать «портфель» из нескольких активов. Можно купить акции, часть денег инвестировать в обезличенные металлические счета или выдавать кредиты через интернет.

- Выбирайте инструменты с маленькими операционными расходами. При покупке ценных бумаг ПИФов нужно будет платить управляющей компании, специальному депозитарию и за услуги частных специалистов.

- Определитесь со стратегией инвестирования. Можно направить прибыль обратно в «дело» или откладывать.

- Принимайте решения после тщательного анализа. Вкладывать куда-то миллион без просмотра бизнес-плана и анализа рисков нельзя. Даже если знакомый обещает гарантированную прибыль через несколько месяцев.

- Не отдавайте последние деньги. Если на работе проблемы, товары дорожают, растет квартплата – не стоит избавляться от накоплений. Лучше подождать, пока ситуация нормализуется и можно будет думать не только о настоящем.

- Чтобы спать спокойно, тщательно изучите механизм финансового инструмента, который рассматривается как потенциальный вариант для инвестиций. Если в списке есть ETF или ОМС, разберитесь, как они работают и какие есть риски.

В большинстве случаев результат вложения денег зависит от того, насколько ответственно инвестор подошел к финансовому плану. Если он увидел в интернете рекламу новой экономической игры и через несколько минут пополнил баланс на всю сумму, исход будет известен заранее. Такие проекты охотно принимают вклады, а вот получить их обратно гораздо сложнее. Участники пирамид часто жалуются, что при создании заявок на выплату возникают технические неполадки, и причины каждый раз меняются.

Правила корректного инвестирования крупной суммы денег

Успешные инвесторы добиваются желаемых результатов, неукоснительно следуя проверенным правилам грамотного вложения собственных средств:

- Правило диверсификации. Один миллион рублей ни в коем случае не следует вкладывать в какое-либо единственное направление. Чтобы уменьшить существующие риски, стабилизировать получаемые доходы и повысить надежность таких вложений, необходимо придерживаться принципа разумного разнообразия совершаемых инвестиций. Ни один вариант инвестирования априори не может рассматриваться как гарантирующий стопроцентную сохранность и доходность вложенных средств.

- Инвестирование такой суммы не должно осуществляться под преобладающим влиянием сторонних субъектов. Принятие окончательного решения относится к исключительной компетенции обладателя финансовых ресурсов.

- При необходимости есть смысл привлекать к инвестированию грамотных и опытных специалистов. Профессиональные консультации, советы экспертов, рекомендации аналитиков – все это может эффективно способствовать успешному вложению средств без совершения типичных ошибок, обычно допускаемых начинающими инвесторами.

- Не следует принимать инвестиционные решения чисто интуитивно или под воздействием эмоций. Необходим всесторонний анализ текущей ситуации и будущих перспектив.

- Рекомендуется инвестировать исключительно свободные денежные средства, изначально не предназначенные для финансирования жизненно важных расходов (питания, проживания, лечения, обучения).

- Инвестиционную привлекательность рассматриваемых направлений (проектов, активов) всегда следует оценивать путем сопоставления ожидаемой доходности и возможных рисков. Рекомендуется вкладывать средства в том случае, если вероятность получения прибыли оказывается выше, чем вероятность утраты капитала.

Важный момент – определенность в целях и горизонтах инвестирования. Долговременные вложения небезосновательно считаются более надежными. Краткосрочные инвестиции предполагают повышенные риски, хотя и обещают зачастую скорую прибыль.

Соответственно, если инвестор желает создать предпосылки для стабильного получения пассивного дохода, ему следует выбирать консервативные варианты вложения средств с минимальными рисками. Необходимость быстрого возврата инвестиционных ресурсов с максимально возможной прибылью повышает привлекательность высокодоходных проектов, изначально подразумевающих высокую вероятность финансовых потерь. Так или иначе, любые решения должны приниматься инвестором обдуманно и взвешенно.

Основные варианты защиты крупного капитала от рисков

Для минимизации угрозы потери денежных средств инвестор должен всегда быть начеку и иметь в своем арсенале несколько способов защиты вложений. Существует ряд эффективных вариантов, которые помогут исключить риски при инвестиционных процессах. Наиболее надежной защитой капитала является его страхование в соответствующих структурах. Также эксперты утверждают, что придерживаясь определенных советов можно обеспечить сохранность финансам. Среди таких рекомендаций стоит отметить:

- Необходимость реструктуризации денежных средств в разные инвестиционные ниши.

- Создание запасного плана для выхода из опасной сделки с минимальными потерями.

- Проведение аналитической оценки доходности инвестиций.

- Следует отказаться от непроверенных и незаконных проектов даже при обещании высокой процентной ставки.

- Выбор соинвесторов и прочих объектов для сотрудничества стоит осуществлять после личной встречи с ними.

Главным советом от профессионалов является принцип действия, который должен быть четко продуманным и трезво оцененным. Эмоции, расчетливость и жажда быстрых денег – это не самый лучший помощник на пути к высокой прибыли.

Подводя итоги, стоит отметить, что в современных реалиях мировой экономики 1 миллион рублей является не такой большой суммой для участия в долгосрочных инвестиционных операциях. Именно поэтому огромное значение для инвестора в первую очередь является сохранение накопленных средств, а после этого их увеличение при использовании надежных, доходных и безопасных способов инвестирования.

Чтобы не подвергать риску кровно заработанные средства вкладчику остается положить их на депозитный счет востребованного банка РФ, который располагает безупречной репутацией и предлагает хорошие дивиденды. В остальном выбор варианта для инвестирования зависит от пожеланий держателя миллиона рублей, его профессиональных навыков и стремления отдаваться процессу для достижения положительного эффекта.

Отзывы и обсуждения