Государственные компании получили шанс избавиться от непрофильных активов, подарив их государству

Содержание:

- Отличия профильных и непрофильных активов

- Бухгалтерский баланс

- ОАО “РЖД”

- Структура и виды пассивов

- Амортизация нематериальных активов

- Актив и пассив

- Сбербанк и ВТБ

- Чистые активы

- Непрофильные активы Сбербанка

- Программа по продаже непрофильных активов

- Газпром

- ОАО «Российские железные дороги»

- Резюме

- Виды непрофильных активов

- Управление непрофильными активами

- Преимущества

- Вложение средств: с чего начать

- Внеоборотные и оборотные активы

- ОАО «ВТБ»

- Отличия профильных и непрофильных активов

Отличия профильных и непрофильных активов

Профильность активов зависит прежде всего от стратегии компании. Если активы приносят результат, помогающий реализовать основные цели компании, то они будут считаться профильными. Они участвуют в производстве и сбыте продукции, отвечают за поставку сырья и т. д.

Активы непрофильные существуют на балансе фирмы, но не отвечают за реализацию стратегий. Они считаются второстепенными и помогают получить финансовый результат, но на основную деятельность не влияют. Так, например, у банка профильные активы будут связаны с продажей и внедрением банковских продуктов, а непрофильные — строительные площадки для будущих зданий или доли от участия в другом капитале.

Бухгалтерский баланс

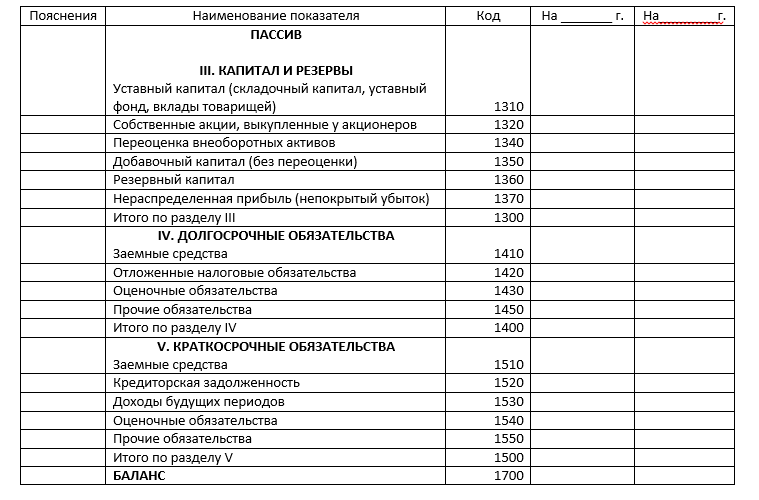

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

Бухгалтерский баланс является главным источником информации для анализирования производственной деятельности организации. Плановый баланс составляют на основании сведений обо всех финансовых потоках компании (в том числе, выраженных в иностранной валюте). Он изображается в виде таблицы, где активы находятся с левой стороны, а пассивы – с правой.

| Бухгалтерский баланс | |

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Видео по теме:

ОАО “РЖД”

Крупнейшая транспортная компания приняла участие во множестве финансовых проектов. Прежде всего она является совладельцем “КИТ Финанс”, где РЖД принадлежат 19,29 % акций. Банк был основан еще в 1992 году и успешно работает по сегодняшний день, реализуя услуги для юридических лиц, занимается корпоративным кредитованием, обслуживанием физических лиц.

Еще один банк, основанный в том же 1992 году при поддержке РЖД, – это ОАО “ТрансКредитБанк”. Здесь доля выше – 25 %. По сей день финансовая организация обслуживает транспортную систему и смежные с ней отрасли.

Все работники РЖД получают пенсию и проводят отчисления в негосударственный фонд “Благосостояние”. За десятилетие работы фонд доказал, что ему можно доверять.

Но самое крупное вложение РЖД – это участие в проекте ОАО “Мостотрест”. Это крупнейшая в России компания, занимающиеся строительством транспортной инфраструктуры.

Структура и виды пассивов

Пассивы классифицируются по нескольким признакам:

- по источнику формирования;

- по срочности.

По источнику формирования:

- Собственные средства.

- Заемные средства.

К собственным источникам относятся уставный капитал, переоценка оборотных активов, добавочный и резервный капиталы и накопленная прибыль. То есть это все те средства, которые владельцы компании в нее вложили и заработали в процессе ее функционирования.

Заемные средства – это все, что компания взяла в долг для обеспечения своей текущей деятельности. Сюда относятся банковские кредиты, выпущенные долговые обязательства (чаще всего облигации), задолженность по налогам и сборам, кредиторская задолженность (перед поставщиками), доходы будущих периодов (деньги, полученные в качестве предоплаты за будущие работы и услуги) и прочее.

По степени срочности:

- Обязательства, срок уплаты по которым уже наступил (П1).

- Краткосрочные или текущие обязательства. Задолженность, которую нужно выплатить в течение 12 месяцев (П2).

- Долгосрочные обязательства, срок уплаты по которым превышает 12 месяцев (П3).

- Постоянные обязательства. Это собственные средства компании за вычетом расходов будущих периодов и убытка (если таковой имеется) (П4).

Именно срочность является основой для формирования структуры пассивов. Сначала группируются собственные средства, а затем заемные в зависимости от их срочности.

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Актив и пассив

Для лучшего понимания активов предприятия нужно знать, что означает понятие пассив. Бухгалтерская отчётность обязательно отражает активы и пассивы. Активы являются имуществом (вещами или денежными средствами), которые всегда приносят и приумножают доход. Пассивы – имущество, удовлетворяющее ежедневные потребности, но требующее расходы на амортизацию и ремонт.

Для наглядности рассмотрим примеры. Человек накопил 2 000 000 рублей и планирует распорядиться ими на своё усмотрение. Имеется два доступных варианта реализации этих средств:

- 1 вариант. Положить 2 000 000 руб. на банковский депозит под 10% годовых. Через год можно снять со счёта 2 200 000 руб., то есть, получить прибыль 200 000 руб.;

- 2 вариант. За 2 000 000 руб. приобрести однокомнатную квартиру. На ремонт уйдёт 200 000 руб., на мебель и обустройство – ещё 200 000 руб. Плата за коммунальные услуги каждый месяц составляет примерно 4 000 руб. Значит, за год на услуги ЖКХ израсходуется 48 000 руб. Следовательно, приобретение квартиры принесло издержки, составляющие 448 000 руб.

Вывод: активы увеличивают сами себя: если 2 200 000 руб. положить опять под такие же проценты, через год можно получить сумму 2 420 000 руб. и так далее. Пассивы тратят денежные средства безвозвратно: расходы на ремонт и коммунальные услуги никогда не вернутся.

Пассивами предприятия являются:

- Выплата кредита.

- Покупка сырья.

- Выдача заработной платы сотрудникам.

- Отчисления государству.

- Вложения в свой уставной капитал для ведения дальнейшей деятельности.

Идеальный вариант, когда показатели по активам к окончанию расчётного периода превышают показатели по пассивам или хотя бы равны им. В этой ситуации можно сказать, что бизнес развивается успешно. Если расклад иной, стоит проанализировать эффективность проводимой стратегии. Когда доходность активных ресурсов длительное время отрицательная, предприятию грозит банкротство.

Сбербанк и ВТБ

В банках часто складывается ситуация, когда на балансе появляются непрофильные активы. Это связано с тем, что клиенты банков берут кредиты под залог имущества, и при невозможности погашать кредит это имущество у них изымается.

В период кризиса у Сбербанка появилось большое количество такого имущества, среди них были разные строения, сеть торговых объектов и доля в нефтегазовом бизнесе. В связи с большими расходами на содержание непрофильных активов банка было решено их распродавать. Для этих целей был создан «Российский аукционный дом».

Еще один крупный банк страны «ВТБ» является владельцем компании «Галс-Девелопмент», которая специализируется на строительстве жилых и нежилых сооружений. Эта компания построила «Детский мир» на Лубянке, комплекс элитного жилья «Литератор», комплекс в зоне отдыха «Камелия» в Сочи. Кроме того, «ВТБ» имеет собственность в газовой отрасли.

Чистые активы

По источнику формирования различают валовые и чистые ресурсы.

Валовый актив складывается из собственного капитала и займов, которые были взяты под проценты (в кредит). Обычно подобные ресурсы не берут в расчет, когда производят итоговые учет.

Чистые активы – это общая сумма наличных денег, которые можно выручить, если продать все производство. Простыми словами, под чистым ресурсом подразумевается стоимость всей компании в сухом остатке, за вычетом всех долгов.

Для расчета баланса чистых активов от суммы активов отнимают сумму пассивы

Для расчета баланса чистых активов от суммы активов отнимают сумму пассивы

Расчет чистых активов предприятия по балансу

Каждый предприниматель знает, что невозможно успешно развиваться в выбранном сегменте рынка, если время от времени не производить анализ ключевых финансовых показателей, к которым относят и чистые ресурсы.

Делая расчет чистых сбережений, необходимо проверять баланс на соответствие следующих моментов:

- ежеквартальность (не обязательно) и ежегодность (обязательно),

- отображение в годовом бухгалтерском отчете.

Расчет чистых ресурсов предприятия, приведенный Минфином в приказе №84н от 2014 года, могут использовать:

- ЗАО,

- ПАО,

- ООО,

- ГУП, МУП,

- кооперативы,

- хозяйственные партнеры.

Что такое чистые активы предприятия по балансу? Отдельный особый показатель, с кодом строки 3600, согласно приказу Минфина №66н от 02.07.2010 года. Для их расчета следует из стоимости активов (оборотных, внеоборотных) отнять сумму пассивов и будущих доходов.

Формула для расчета чистых активов по балансу выглядит так:

Оценка результатов расчета чистых активов

Итогом расчетов чистых активов по балансу может стать показатель, который во многом определит дальнейшую стратегию развития компании. Если анализ выявил отрицательный чистый ресурсов, то это говорит о возможном банкротстве предприятия, потому как доходы не успевают за расходами.

Немаловажную роль при оценке играет и уставной капитал. Сравните полученный результат расчета чистых ресурсов: если он больше УК, то предприятие может существовать и дальше, принося прибыль; если меньше, то компанию ждет неминуемый крах и ее стоит добровольно закрыть, потому как в последующем она сделает своих владельцев банкротам.

Непрофильные активы Сбербанка

Кризис 2008 года пошел на пользу главному банку страны. В то время на баланс Сбербанка поступило множество объектов, ставших непрофильными активами. Среди них жилая и нежилая недвижимость, целая розничная сеть и доля в нефтегазовом секторе.

Но огромное количество объектов требовали постоянной поддержки и финансовых вложений. В результате главный банк станы стал должником и сам чуть не обанкротился. Руководство фирмы сочло правильным продать все непрофильные активы Сбербанка, что и случилось в 2010 году.

В 2009 году Сбербанк создал «Российский аукционный дом», основной деятельностью которого стала продажа непрофильных активов и имущества, оставшегося от заемщиков. Аукционный дом успешно работает и сейчас, реализуя проекты других финансовых компаний.

На сегодняшний день Сбербанк является учредителем и совладельцем множества дочерних компаний, занимающихся различными услугами в финансовой сфере.

Программа по продаже непрофильных активов

Составленная программа по реализации включает в себя эти факты:

- Критерии отнесения объектов к непрофильным.

- Реестр, в который входят НА.

- Указание на документы о правах собственности на НА.

- Информация о том, есть ли обременения.

- Данные о балансовой стоимости объектов.

- Информация о методах, которые были применены в границах продажи активов.

- Порядок исполнения реализации.

- Сроки отчуждения объектов.

К программе прилагаются копии правоустанавливающих бумаг. Приведенная программа является, по сути, шаблоном. Его нужно придерживаться, однако полное следование положениям не обязательно. Отклонение от программы допустимо тогда, когда выявлены еще и профильные активы. Если их мало, можно включить эти объекты в приведенную программу. Реестр под немногочисленные объекты формировать бессмысленно.

Главным аукционером непрофильных активов считается государство. Оно не дает четкий порядок реализации. Существуют лишь рекомендации, на которые может опираться компания. Алгоритм продажи в конкретном случае определяется индивидуальными нюансы. Предприятие может подстраивать стандарты под себя.

К СВЕДЕНИЮ! Избавиться от непрофильных активов можно различными методами, такими как реализация, ликвидация, передача на государственный баланс.

Как осуществляется продажа? Практически в стандартном порядке. Предприятие может реализовать активы на аукционах. Оно также может найти покупателей посредством объявления на своем сайте.

Газпром

Кто не слышал об этой корпорации. Но и у нее есть проблемы с непрофильными активами. Газпром состоит из множества разных компаний, так что найти одну, которая бы занялась реализацией не составило труда. Это помогло корпорации удержаться на рынке и избавиться от всего ненужного. Сейчас она активно развивается и захватывает все новые и новые сферы рынка. Например, сравнительно недавно был создан негосударственный пенсионный фонд, в котором у Газпрома более 40% акций. Разумеется, факт избавления от непрофильных активов не мог слишком сильно сказаться на Газпроме. Тем не менее свою лепту их продажа внесла.

ОАО «Российские железные дороги»

Крупнейшая транспортная организация страны инвестирует во многие проекты и является собственником нескольких различных компаний. Непрофильные активы «РЖД»:

- акции «Кит Финанс» — это коммерческий банк;

- доля собственности в «ТрансКредитБанк» — это финансовое учреждение обслуживает сферу транспорта и смежные области;

- негосударственный фонд «Благосостояние» — работники отрасли отчисляют в его адрес денежные средства, а при достижении пенсионного возраста получают пенсию из него;

- ОАО «Мостотрест» — организация, которая занимается возведением автомобильных и железнодорожных мостов, фундаментов, транспортных развязок, путепроводов и др.

Резюме

Как узнать, что что-то является активом?

Актив — это то, что обеспечивает текущую, будущую или потенциальную экономическую выгоду для физического или другого лица. Таким образом, актив — это то, что принадлежит вам или что-то, что вам причитается. Следовательно, 500-рублевая банкнота, настольный компьютер, стул или автомобиль — все это активы. Если кто-то должен вам деньги, этот заем также является вашим активом, потому что вы владелец этой суммы (даже если заем является обязательством для того, кто вам его возвращает).

А как насчет нефизических активов?

Нематериальные активы приносят кому-то экономическую выгоду, но физически их нельзя потрогать. Это важный класс активов, который включает такие вещи, как интеллектуальная собственность (например, патенты или товарные знаки), договорные обязательства, роялти и деловая репутация. Капитал бренда и репутация также являются примерами нефизических активов, которые могут быть весьма ценными. Финансовые активы, такие как акции или контракт с производными финансовыми инструментами, также являются нематериальными, поскольку представляют собой требование в отношении некоторого потока денежных средств или прироста капитала.

Труд — это актив?

Нет. Труд — это работа, выполняемая людьми, за которую им платят заработную плату или оклад. Труд отличается от активов, которые считаются капиталом. Это фундаментальное различие между трудом и капиталом в качестве ресурсов в производственном процессе является краеугольным камнем капитализма.

Чем оборотные активы отличаются от основных (внеоборотных) активов?

Компании будут разделять свои активы по временному горизонту использования. Основные средства, также известные как внеоборотные активы, предназначены для долгосрочного использования (один год или дольше) и их часто нелегко ликвидировать. В результате, в отличие от оборотных активов, основные средства амортизируются, в результате чего затраты компании на внеоборотные активы делятся на списание в течение срока их полезного использования.

Виды непрофильных активов

Все те активы, которые не относятся к основной деятельности, экспертным путем можно разделить на две основные группы:

В первую категорию относятся избыточные активы, которые представляют собой реальный балласт для компании. В процессе хозяйственной деятельности их не всегда можно заметить, но как только будет проведен полный аудит или любая реорганизация, они выплывают наружу. Может оказаться, что активы уже много лет числятся на балансе, но реально не приносят никакого результата, а издержки предприятия на их поддержание с каждым годом только увеличиваются.

Как правило, есть несколько путей того, что делать с таким балластом. Их можно перенести в основную деятельность и использовать для получения финансового результата. Таким образом активы непрофильные превратятся в профильные.

Второй путь — передача в аренду или под управление другому субъекту. Это может быть даже собственный филиал. Если уж непрофильные активы совершенно мешают или в них нет нужды — их можно продать.

Управление непрофильными активами

После получения в собственность такого объекта банк имеет право сохранять его состояние или улучшать его. Лишь в редких случаях, когда дело того стоит, можно перевести этот актив в профильные и использовать по назначению или так, как это удобно. Поиск покупателей может затягиваться на длительный срок и все это время нужно платить налоги, а также любые другие предусмотренные платежи, что вряд ли положительно скажется на состоянии финансовой организации. Только когда желающие приобрести непрофильный актив найдены, можно проводить торги или другим образом заниматься реализацией. Выглядит это все следующим образом: сначала у банка появляется какой-то объект, который нужно продать. Далее, информация об этом размещается на сайтах, в газетах и т. д. Цель – найти потенциальных покупателей. Если их несколько, то потом проводится аукцион, где частные или юридические лица предлагают свои цены. Кто даст больше – тот и забирает непрофильный актив.

К слову, на этой основе нередко используются мошеннические схемы, при которых стоимость не увеличивается, а уменьшается. Один покупатель предлагает другим своим подельникам поучаствовать в торгах, но они должны не уменьшать, а увеличивать цену. В результате объект забирают по дешевке, и выглядит все вполне законно.

Преимущества

Не зря многие крупные компании стараются привлечь как можно больше непрофильных активов. Это обусловлено целым рядом преимуществ.

В первую очередь реализация непрофильных активов практически всегда приносит доход. Даже если он невелик, это существенно повлияет на конечный финансовый результат. Существует несколько форм собственности, когда преследуются социальные цели без получения дохода, но в таких случаях от государства можно рассчитывать на налоговые льготы. Во всех случаях непрофильные активы приносят положительный результат.

Во-вторых, уменьшаются издержки предприятия на основное производство. За счет дифференцированной деятельности расходы на одну единицу профильного актива уменьшаются, и это тоже влияет на конечный результат и общую рентабельность фирмы.

Чем выше рентабельность, тем больше инвестиционная привлекательность компании. Это третье преимущество. Чем больше финансовые поступления, тем больше шансов совершенствовать и модернизировать производство, повысить продуктивность труда и улучшить условия для сотрудников.

И четвертое преимущество, которое приносит реализация непрофильных активов, состоит в том, что компания может лучше сфокусироваться на ресурсах, необходимых для достижения главных стратегических целей.

Вложение средств: с чего начать

Прежде всего я советую составить балансовый отчет. Он поможет вам ответить на вопрос «Что у меня есть?» . Замечу, что квартира и автомобиль, хотя и относятся к активам, дохода не приносят (если, конечно, не сдаются в аренду). Поэтому, в отличие от реальных активов, я называю их другими активами.

В балансовом отчете Александры оказался только один реальный актив – собственный бизнес. Плюс два других актива – квартира и автомобиль (последний, впрочем, быстро обесценивается). В пассивах же было три кредита. Несложно подсчитать, насколько состоятелен человек, у которого такой баланс, – достаточно вычесть из суммы активов сумму пассивов. Реальное состояние окажется сравнимым со стоимостью квартиры (причем не в столице), хотя, если встретить такого человека на улице – выходящего из хорошей машины, стильно одетого, с дорогими часами на руке, – можно подумать, что это обладатель многомиллионного капитала.

И ситуация Александры – еще не худшая. Куда опаснее, когда сумма активов меньше суммы пассивов. Не имея сбалансированного инвестиционного портфеля, вы рискуете оказаться в ситуации, когда вам станет не на что жить, если вдруг исчезнет источник дохода, либо попасть в ловушку, когда срочно понадобятся деньги, а у вас будет только малоликвидный актив (к примеру, недвижимость).

Внеоборотные и оборотные активы

Активы предприятия используются в производственном процессе. По степени вовлечённости в производство выделяют внеоборотные и оборотные ресурсы. Внеоборотными активами считается всё имущество и денежные средства предприятия, которыми косвенно поддерживается производственный процесс, но полностью не вовлечены в него. Другими словами, они не включены в производственный цикл, поэтому не изнашиваются и могут служить долгое время.

Внеоборотными (основными) могут быть материальные, нематериальные и финансовые ресурсы:

- Земельный участок;

- Частный водоём и недра;

- Лесной массив;

- Здание;

- Транспорт;

- Оборудование;

- Торговая марка;

- Ценные бумаги;

- Патент;

- Финансовые обязательства.

Внеоборотные ресурсы – прочное основание, при помощи которого создавалась организация (сформировался уставной капитал, собственность, штат сотрудников) и налаживалось производство.

Когда предприятие уже сформировалось и готово к производственной деятельности, используются оборотные активы – имущество и средства, способствующие реализации текущего производственного процесса. Подобные ресурсы называют ещё операционными или краткосрочными, так как они полностью вовлечены в создание продукта и используются в течение года.

Оборотные (текущие) ресурсы состоят из материальной и нематериальной собственности:

- Станков.

- Оборудования.

- Транспорта.

- Технологий.

- Организационных идей.

ОАО «ВТБ»

С 2009 года крупнейший российский банк владеет компанией ПАО «Галс-Девелопмент». Это первая в России компания развития, которая занимается возведением жилых и нежилых комплексов.

Рекорд строительства был достигнут в 2014 году, когда фирме удалось ввести в эксплуатацию более 200 тыс. кв. метров. Прежде всего это «Детский мир» на Лубянке, огромный комплекс в курортной зоне «Камелия» (г. Сочи) и квартал элитного жилья «Литератор».

Но для банка ВТБ это не единственные непрофильные активы. Стоимость активов финансовой организации исчисляется миллионами, и прежде всего за счет собственности в газовой отрасли.

Отличия профильных и непрофильных активов

Профильность активов зависит прежде всего от стратегии компании. Если активы приносят результат, помогающий реализовать основные цели компании, то они будут считаться профильными. Они участвуют в производстве и сбыте продукции, отвечают за поставку сырья и т. д.

Активы непрофильные существуют на балансе фирмы, но не отвечают за реализацию стратегий. Они считаются второстепенными и помогают получить финансовый результат, но на основную деятельность не влияют. Так, например, у банка профильные активы будут связаны с продажей и внедрением банковских продуктов, а непрофильные — строительные площадки для будущих зданий или доли от участия в другом капитале.