Необоснованное начисление и выплата премии

Содержание:

Разовые премии работникам: как не ошибиться с налогами

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

Бухучет выплат

В бухучете разовые премии работникам, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44) КРЕДИТ 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 70

– начислена премия за счет прочих расходов.

НДФЛ с премий

Вне зависимости от системы налогообложения которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

При этом ответ на вопрос в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ, зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Это может быть:

- месяц;

- квартал;

- год;

- при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

Страховые взносы с разовых выплат

С суммы премии нужно рассчитать и уплатить взносы на страхование от несчастных случаев и профзаболеваний (ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Независимо от системы налогообложения, которую применяет организация, на сумму разовых премий начислите взносы на обязательное пенсионное (социальное, медицинское) страхование. И не забывайте: данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет.

Дело в том, что страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». А любая премия работнику, с точки зрения чиновников, укладывается в эти рамки. Причем с ними согласны и судьи.

Как сказано в постановлении Президиума ВАС РФ от 25 июня 2013 г. № 215/13, разовые премии к Новому году связаны с трудовыми обязанностями и имеют стимулирующий характер. Значит, эти выплаты вполне укладываются в рамки трудовых отношений. И потому на них нужно начислять страховые взносы.

Налоговый учет премий

Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

- премии предусмотрены трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Если премия в трудовом договоре

Работодатель имеет право включить вопрос подобных выплат в основной документ, который подписывается сотрудником при приеме на работу. При этом надо опираться на статью 57 в ТК РФ. Необходимо правильно выбрать формат выплачиваемой премии, чтобы он полностью соответствовал законодательству.

Есть несколько факторов, которые учитываются при указании премий в договорах:

- порядок начисления и выплаты

- ссылки на конкретные нормативные акты, принятые внутри предприятия. Именно на основании этого документа производятся выплаты премий

- само условие относительно выплат

Типичных ошибок при описании выплат надо избегать всеми силами. Какие из них допускаются чаще всего:

- упоминание незаконных штрафных санкций

- неверно обозначенная основная величина премии

- игнорирование условий выплаты, которые необходимо отразить согласно действующему законодательству

- отсутствие условий, согласно которым премия начисляется либо не начисляется

- отсутствие указаний на конкретный размер премий

Предельные сроки уплаты подоходного налога

Порядок, предельные сроки перечисления подоходного налога в государственный бюджет зависят от разновидности премии. Например, если поощрительное вознаграждение привязывается к зарплате, датой получения такого дохода будет считаться последний день месяца. Временем получения премиальных средств, которые не относятся к трудовой оплате, будет считаться фактическая дата выплаты.

Удержать подоходный налог с суммы поощрения необходимо в день, когда выписанные деньги будут выданы сотруднику. Перечислить НДФЛ в государственный бюджет надо не позже следующего дня.

НДФЛ удерживается в день, когда деньги выдаются сотруднику

Как законно не платить налог: 3 способа и практический пример

С самой премии налог оплачивается в полном объеме, даже если сотрудник принадлежит к льготным категориям (многодетная мать, инвалид любой группы и др.). Однако в некоторых случаях выплату работнику можно на законных основаниях не рассматривать как премию, а определить ее как:

- Материальную помощь в связи со сложными жизненными обстоятельствами в жизни работника и его семьи.

- Компенсацию стоимости лекарств для работника или членов его семьи.

- Получение ценного подарка к знаменательной дате.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

ПРИМЕР

Бывший сотрудник компании вышел на пенсию и в настоящий момент проходит лечение в связи с хроническим заболеванием. Его сын трудится в той же компании, постоянно выполняет план и относится к выполнению своих обязанностей исключительно добросовестно. Директор принимает решение о награждении сотрудника премией в размере 30000 рублей по итогам года.

В этом случае НДФЛ можно исчислять не со всей суммы, а только с ее части, поскольку:

- 4000 рублей можно рассмотреть как ценный подарок к Новому году. Эту сумму можно разбить и на несколько частей – например, подарки ко дню рождения, профессиональному празднику и т.п. Но общий размер за 1 календарный год не должен превышать 4000 р.

- Материальная помощь также может максимально составить 4000 р. Решение о ее выплате работодатель принимает добровольно, в зависимости от конкретных обстоятельств, наступивших в жизни сотрудника.

- Наконец, определенная часть в пределах той же суммы (4000 рублей) может пойти и на оплату медикаментов. Если же лекарства дорогостоящие, то вся сумма сверх этого лимита все равно подлежит налогообложению.

Таким образом, сумма 12000 рублей освобождается от налога НДФЛ, поэтому удержать его можно только с оставшейся части. т.е. с 18000 рублей, т.е. 2340 р. Поэтому на руки работнику полагается 30000-2340 = 27660 р. Если же рассматривать всю эту сумму как премию за трудовые достижения или выплату к знаменательной дате, то НДФЛ составил бы 13% от 30000 рублей, т.е. 3900 р, а на руки сотрудник получил бы 26100 рублей.

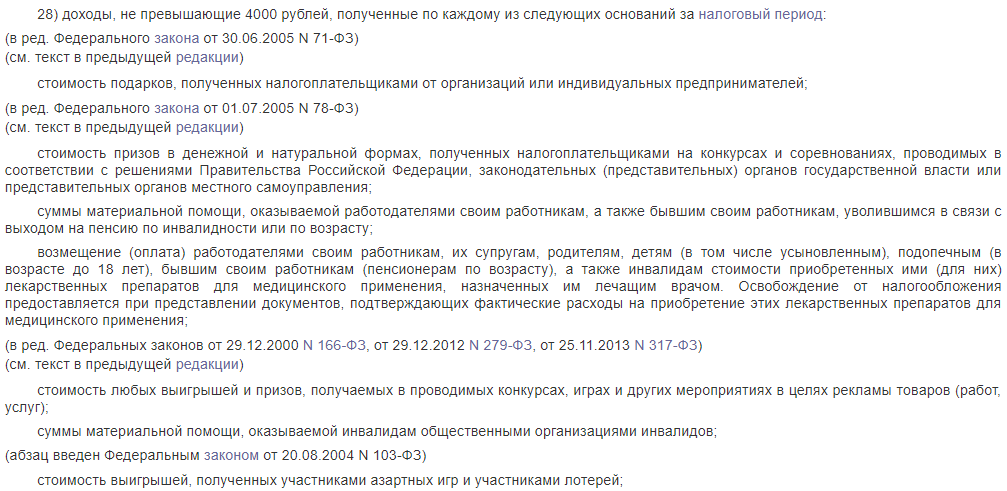

Полный список основания для освобождения от налога перечислен в Налоговом кодексе (статья 217). Указывается, что по каждому пункту максимальная необлагаемая сумма составляет 4000 рублей.

Важно понимать, что в этих случаях работодатель фактически дарит определенную сумму своему сотруднику. Поэтому между сторонами необходимо составить договор дарения

Этот договор составляется в произвольной форме, его необязательно заверять нотариально.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Ранее мы рассказывали о ставке и процедуре оплаты налога на выиграш, рекомендуем вам ознакомиться с этой информацией здесь.

Таким образом, премиальная выплата всегда облагается налогом на доходы, даже если она имеет нетрудовой характер. Однако есть несколько случаев, когда работодатель на законных основаниях может рассмотреть денежную выплату в качестве материальной помощи или подарка, а не премии. Тогда налог не оплачивается в пределах указанных выше сумм.

Правила расчета на примере

Например, закончился второй квартал. Руководство решило выплатить вознаграждение сотрудникам за успехи в сфере торговли. 120 000 рублей – общая сумма перечислений, связанных с этим направлением.

Начисление взносов идёт следующим образом:

- Социальные платежи: сумму умножают на 2,9%. Итог – 3480 рублей.

- Пенсионные платежи требуют перемножения с 22%. Результат – 26 400.

- Медицинские платежи по тарифу 5,1%. Выплачивают 6120.

- Травматизм с коэффициентом 0,2% от суммы. Получается 240 рублей.

Типовые записи с проводками будут иметь следующий вид:

- После расчётов с персоналом по премиальным выплатам – Д 70 К 50 (51).

- Д 20 ( 44, 26, 91, 25) К 69 – подтверждение того, что взносы перечислены.

- Д 70 К 68 – это нужно для фиксации того факта, что с зарплаты удержан подоходный налог.

- Д 20 ( 44, 26, 91, 25) Л 70 – чтобы в отчёте было понятно, что премия начислена.

Эффективность на грани фантастики

Компания обжаловала доначисления в суде, ведь трудовое законодательство не ограничивает размер премий. Она предъявила документы в доказательство хороших финансовых результатов компании. Также было отмечено, что судебные акты по корпоративному спору не имеют преюдициального значения, ведь инспекция не принимала в нем участия (ред. — преюдидция — обязательность для всех судов, рассматривающих дело, принять без проверки доказательств факты, ранее установленные вступившим в законную силу судебным решением по другому делу, в котором участвуют те же лица).

«Да, преюдициальности нет, но анализ доказательств по настоящему делу позволяет прийти к таким же выводам», — решили суды. Они разделили точку зрения налоговой и согласились с ее аргументами. В деле нет данных, что размер премий – к тому же, еще и разовых — соответствует конкретному трудовому вкладу двух руководителей в деятельность организации, указали две инстанции. Они также признали, что положение о премировании носит формальный характер и является экономически необоснованным: оно не учитывает текущую рыночную стоимость золота и не зависит от размера прибыли общества, а лишь от факта прибыльности. Но при выплате премий важна эффективность конкретных сотрудников. Не в пользу директоров сыграло и то, что один из них был учредителем, а вторая – его супругой. Таким образом, 8-й Арбитражный апелляционный суд своим постановлением от 19.03. 2021 № Ф 07-363-/2020 по делу № А05-13684/2017 оставил без изменения решение АС Тюменской области.

Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Какими налогами и взносами облагается премия?

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

Нормы действующего законодательства и позиция финансистов.

Премии можно учесть для целей исчисления налога на прибыль при выполнении установленных условий

Перечень расходов на оплату труда определен в ст. 255 НК РФ: в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты), на основании ст. 135 ТК РФ, являются элементами системы оплаты труда в организации. К таким расходам могут быть отнесены, в частности, начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели, а также другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором ( НК РФ).

Вместе с тем согласно положениям НК РФ доходы, формирующие налоговую базу, не могут уменьшаться на затраты в виде расходов на любые виды вознаграждений, выплачиваемых сотрудникам сверх премий, указанных в трудовом договоре, а также за счет средств специального назначения или целевых поступлений.

Таким образом, налоговые расходы на премии в виде премий могут быть учтены в целях налогообложения прибыли организаций при выполнении следующих условий:

-

порядок, размер и условия их выплаты предусмотрены локальными нормативными актами организации, содержащими нормы трудового права;

-

подобные расходы не поименованы в ст. 270 НК РФ.

При этом следует иметь в виду, что указанные налоговые расходы на премии должны соответствовать общеустановленным требованиям ст. 252 НК РФ, а именно такие расходы должны быть признаны экономически оправданными и документально подтвержденными затратами, произведенными для осуществления деятельности, направленной на получение дохода (письма Минфина России от 03.07.2019 № 03-03-07/48770, от 08.07.2019 № 03-03-06/1/49986).

Аналогичного подхода к данному вопросу финансисты придерживались и ранее (в частности, в письмах от 17.04.2017 № 03-03-06/2/22717, от 19.05.2017 № 03-03-06/1/30897).

Нетрудовая премия: облагается налогом или нет?

Трудовой кодекс содержит обязательное требование к работодателям заключать трудовые договоры со всеми сотрудниками. В условиях необходимо прописывать за что и в каком порядке будет поощряться работник. Возможно описать систему премирования сотрудников в коллективном договоре, но его заключение не является обязательным.

За трудовые заслуги

По назначению и присвоению кода в отчете по форме 2-НДФЛ премиальные выплаты различают:

- производственные (код 2002);

- не связанные с результатами компании (код 2003).

Налогообложение премий не зависит от вида вознаграждений и включает: начисление страховых взносов и удержание НДФЛ. Производственные поощрения выплачиваются при достижении конкретных результатов. Премирование проводят:

- за достигнутые результаты в работе, на производстве;

- за высокое профессиональное мастерство;

- за внедрение новшеств, которые способствовали повышению эффективности работы.

Поощрения работников в виде разовых премий, которые выплачиваются на основании приказа и не связаны с результатами деятельности компании, относят к нетрудовым. Такие вознаграждения могут быть приурочены к:

- праздничным датам (Новому году, 8 Марта, 9 Мая);

- профессиональным праздникам (дню медицинского работника);

- годовщине образования компании;

- юбилею сотрудника.

Работодатели обязаны начислять подоходный налог на премию сотрудника и страховые взносы, потому что все вознаграждения – трудовые и непроизводственные – являются доходом физических лиц и подлежат налогообложению на общих основаниях. По этой причине все поощрительные вознаграждения выплачиваются работникам за минусом НДФЛ. В статье 217 пунктом семь НК РФ предусмотрено исключение. Не удерживается подоходный налог с премии, которую относят к бюджетной:

- международной;

- иностранной;

- российской общегосударственной.

Награждают за значимые достижения в области:

- науки;

- техники;

- образования;

- культуры;

- туризма;

- СМИ;

- литературы и искусства.

Перечень льготных премий указан в Постановлении Правительства РФ от 06.02.2001 года. Не облагаются подоходным налогом денежные вознаграждения, которые присуждаются должностными лицами субъектов Российской Федерации. На региональном уровне составляется свой перечень премий, для которых не предусмотрено обложение налогом на доходы физических лиц.

Не нужно работодателю удерживать НДФЛ с премии, если ее размер составляет 4000 рублей и выполнено два условия:

- вся сумма оформлена как подарок к праздничной дате;

- составлен и подписан договор дарения денежных средств сотруднику.

Во избежание налогообложения необходимо правильно отобразить вознаграждение в отчетности по форме 2-НДФЛ:

- выплаченное денежное поощрение обозначается кодом доходов 2720 (подарки);

- возле суммы вычета, который равняется размеру вознаграждения, проставляется код 501 (вычеты из подарков).

Дело в том, что премии могут быть двух типов:

- за труд (см. выше);

- околотрудовые поощрения.

Ко второй категории можно отнести денежные бонусы к:

- различным юбилейным датам (не только в отношении людей, но и событий);

- профессиональным праздникам (например, День бухгалтера);

- дате основания фирмы и др.

С премии, выданной по итогам работы при увольнении сотрудника, тоже придется взять налог. Никаких исключений на этот счет в законе нет.

Выплачиваемые премии облагаются подоходным налогом на общих основаниях

Теперь давайте рассмотрим еще один, весьма важный момент. Согласно действующему законодательству, в России премии являются частью заработка работника. Соответственно, такого рода выплаты относятся к доходам и не имеют компенсационного или социально значимого характера. Поэтому нет ничего удивительно в том, что премии облагаются НДФЛ на общих основаниях.

Исключение в данном случае составляют только лишь выплаты, условно называемые бюджетными. Это российские либо зарубежные премии, в том числе и международные, вручаемые за наличие выдающихся достижений в таких сферах, как СМИ, литература и искусство, культура, образование, наука и техника.

Следует отметить, что перечень данных премий ограничен. Все они указаны в соответствующем постановлении правительства РФ номер 89 от 6 февраля 2001 года. От налогообложения также освобождаются и премии, вручаемые высшими должностными лицами субъектов РФ за наличие выдающихся достижений в указанных выше сферах. При этом у каждого из регионов страны есть свой перечень таких льготных премий.

Вместе с тем для обычных премий, то есть тех, которые выплачиваются работодателем сотрудникам работнику или трудовому коллективу, никаких льгот по НДФЛ не предусмотрено – все они подлежат налогообложению. Также стоит отметить, что премии являются расходами на оплату труда – об этом прямо говорит Налоговый кодекс РФ (статья 255). Исключение составляют только лишь выплаты за счет целевых поступлений или средств спецназначения.

Здесь следует напомнить некоторые моменты. В частности, целевые средства не учитываются также и в доходах, получаемых предприятием или организацией. Соответственно, они не могут облагаться подоходным налогом. Несколько иная ситуация со средствами специального назначения. По мнению фискальных органов, под данным определением следует понимать, например, деньги из премиального фонда, то есть выделенные собственниками предприятий или организаций для последующих выплат стимулирующего или поощрительного характера. Значит, со стороны налоговой к ним будет соответствующее отношение. В частности, премия, которая выплачена из средств спецфонда, вне зависимости от того, предусмотрена она коллективным (либо трудовым) договором или нет, не может быть учтена при определении базы по налогу на прибыль.

Теперь давайте рассмотрим еще один момент, касающийся начисления на выплачиваемые премии страховых взносов. Объяснения можно найти в части 1 статьи 7 ФЗ номер 212-ФЗ от 24 июля 2009 года. Там, в частности, сказано, что все выплаты и вознаграждения, выплачиваемые физлицам, облагаются страховыми взносами в случае, если они начислены на основании следующих видов договоров:

- авторских;

- гражданско-правовых;

- трудовых.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.