Выплата зарплаты через кассу: наличными по ведомости

Содержание:

Выбытие денежных средств

Любые операции списания наличных средств из кассы оформляются документом «Расходный кассовый ордер» (РКО).

Отражение в учете операции сдачи денежных средств из кассы в банк выполняется документом — «Расходный кассовый ордер» с видом операции «Взнос наличными в банк». В качестве корреспондирующего счета указывается субсчет 31 счета.

Для внесения наличных денежных средств в банк через службу инкассации предназначен вид операции РКО «Инкассация денежных средств». При этом в качестве корреспондирующего счета указывается счет 333 или 334 (если в иностранной валюте).

Для выплаты заработной платы предназначены виды операции РКО:

-

«Выплата заработной платы по ведомостям» — если кассовый ордер формируется на всю ведомость. При этом фамилии сотрудников и суммы к выплате указаны в документе «Зарплата к выплате организаций», расходный ордер сформирует столько проводок, сколько строк в платежной ведомости;

-

«Выплата заработной платы работнику» — если кассовый ордер оформляется на каждого работника.

Проводки по выплате заработной платы формируются кассовым ордером, но суммы и список сотрудников определяются в ведомости. Поэтому, при выплате заработной платы (любым способом) в кассовом ордере должна быть ссылка на ведомость (документе «Зарплата к выплате организаций»). Формирование расходного ордера по заработной плате можно выполнить вводом на основании ведомости или с помощью специальной обработки «Выплата зарплаты расходными ордерами», подробнее об этом рассказывается в главе посвященной заработной плате. Корреспондирующие счета (субсчета счета 66) подставляются в соответствии со счетами заданными в ведомости.

Выдача сотруднику в подотчет денежных средств на командировку, на хозяйственные расходы или в погашение задолженности перед сотрудником оформляется РКО с видом операции «Выдача денежных средств подотчетнику». Корреспондирующий счет (субсчета счета 372) в документе не указывается, а подставляется в проводку автоматически в зависимости от счета учета денежных средств в кассе.

Операции выдачи наличных средств контрагентам отражаются РКО с видами операций:

-

«Оплата поставщику» — оплата (аванс) за полученные от поставщика товары, услуги, необоротные активы и прочее. Оформляется в рамках договора вида «С поставщиком», «С комитентом» или «С комиссионером». Корреспондирующий счет указывается 63, 371 или 685;

-

«Возврат денежных средств покупателю» — возврат денег покупателю за возвращенный товар или в связи с невозможностью выполнить условия сделки. Оформляется в рамках договора вида «С покупателем», «С комиссионером» или «С комитентом». Корреспондирующий счет указывается 36, 681 или 377;

«Расчеты по кредитам и займам с контрагентами» и «Прочие расчеты с контрагентами» — выплата/возврат кредитов, ссуд, займов и прочее. Оформляется по счетам расчетов с контрагентами в рамках договоров вида «Прочее».

Курсы бухгалтерскиеКурс «Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих»

Другие материалы по теме: выбытие, получение наличных денежных средств в банке, прочие расчеты с контрагентами, выплата заработной платы по ведомостям, наличные, взаиморасчеты с работниками организаций, расчеты по кредитам и займам с контрагентами, с комитентом, возврат денежных средств подотчетником, движение денежных средств, с комиссионером, возврат денежных средств, поступление денежных средств, расчеты с контрагентами, субсчет, статья, зарплата к выплате организаций, приходный кассовый ордер, расходный кассовый ордер, расчеты, с видом операции, кассовый ордер, возврат, операция, оплата, договор, поступление, реквизит, контрагент, бухгалтерия, операции, вид, расчет, счет

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Учет денежных средств

Другие материалы по теме:

Нас находят: учет денежных средств украина, Движение наличных денежных средств, учет наличных денежных средств, учет движения наличных денежных средств, возврат денег покупателю из кассы проводки, возврат покупателю статья движения денежных средств, возврат наличных денежных средств из кассы проводки, оплата поставщику наличными из кассы украина, оплата поставщику наличными из кассы проводки, учет наличных денежных средств украина

Сдача налички работником

Зачастую компании не пользуются услугами специальных инкассаторских служб, и самостоятельно перевозят деньги для зачисления на банковский счет. Как в таком случае оформить документы и сделать проводки в учете? Подтверждающим факт перевоза средств документом при этом выступает РКО. В ордере среди прочих обязательных данных необходимо указать ФИО ответственного сотрудника; данные его паспорта. При получении налички работник должен расписаться в ордере.

После того, как деньги поступят на счет, организации выдается банковская квитанция. Этот бланк прилагается к РКО. Проводки бывают двух видов:

- При поступлении средств на р/счет в день перевозки – Д 51 К 50.

- При зачислении налички на следующую рабочую дату – Д 57 К 50 (в момент передачи средств работнику), Д 51 К 57 (в момент сдачи финансов на счет).

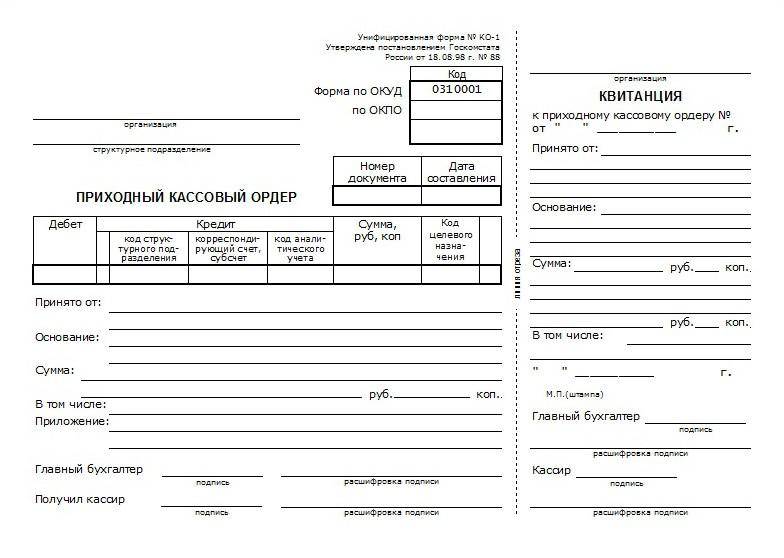

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Структура кассового ордера.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Какие требования предъявляются к расходному кассовому ордеру

Для правильного оформления расходника используется форма КО-2. Этот документ используется во многих ситуациях:

- при переводе средств на банковский счет. Его номер обязательно указывается в расходнике;

- когда сотрудник берет подотчетную сумму. Здесь указывается не только сумма, но и срок, по истечению которого получатель должен за нее отчитаться;

- при получении мат.помощи, на командировку, в других целях;

- когда деньги получает работник, который будет использовать их в интересах компании, например, приобретать товар, оплачивать услуги и др.

После оформления РКО документ подписывается директором фирмы и кассиром. К расходнику могут прилагаться дополнительные документы, например, заявление на выдачу средств. Стоит отметить, если заявление подписано руководителем организации, его подпись на расходнике не является обязательной.

Заполняя форму, необходимо позаботиться о том, чтобы здесь не было допущено ошибок. Также недопустимы и исправления. Если это и произошло, бланк считается недействительным и подлежит уничтожению. Оформляя РКО, обязательно нужно указать определенные данные:

- название компании;

- код налогоплательщика, который присвоен организации;

- дата оформления расходника;

- порядковый номер;

- сумма, выдаваемая кассиром;

- ФИО лица, получающего деньги;

- получатель повторно должен прописать сумму своей рукой;

- подпись получателя;

- данные документов, с помощью которых кассир убедился, что дает деньги тому человеку;

- подписи кассира предприятия или других уполномоченных лиц.

Бумажный носитель − это не единственный вариант оформления расходника. Для этого разрешается использовать и более современные средства для быстрой обработки данных и заполнения бланков. Если в этих целях был использован персональный компьютер, после оформления ордер распечатывается на принтере. Оформляется данный документ именно в тот день, когда были выданы наличные средства.

Формы зарплатных ведомостей

В документообороте компаний, в штате которых оформлены наемные сотрудники, применяются ведомости различных форм. Для их правильного заполнения и применения следует изучить особенности каждой формы.

Расчетно-платежная Т-49

Данная бухгалтерская документация является и платежной, и расчетной одновременно. Основное назначение документа первичной отчетности заключается в упрощении ведения отчетности на предприятии, поскольку позволяет заполнить только данную ведомость, а не две, по формам Т-53 и Т-51.

Расчеты в документ вносятся на основе табеля учета продолжительности времени работы, составляемого по установленной форме Т-13.

Образец табеля Т-13 скачивайте тут.

Оформлять данный бланк допустимо только в случае выдачи наличных, при этом следует оформить кассовый ордер по форме КО-2.

Документация составляется в день выдачи трудящимся зарплаты в единственном экземпляре, ежемесячно.

(Картинка кликабельна, нажмите для увеличения)

Бланк заполняется и подписывается бухгалтером, после чего отдается кассиру. Непосредственно перед выплатой финансовых средств на бланке ставится роспись руководителя, а после выдачи наличных документ возвращают в бухгалтерию. После бухгалтерской проверки в журнал вносится порядковая запись.

На выдачу заработной платы Т-53

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

В документе обязательно отражаются следующие реквизиты:

- Номер документа — порядковый номер данной ведомости.

- Дата — указывается на день формирования.

Во второй части присутствует таблица, которую необходимо заполнить полностью.

Она включает такие графы:

- порядковый номер;

- указанный в табеле номер, присвоенный сотруднику;

- ФИО получающего зарплату;

- сумма выплаты в рублях;

- роспись трудящегося;

- имеющиеся примечания.

Поскольку в документе могут быть сразу несколько листов, все странички в обязательном порядке последовательно пронумеровываются. В нижней части ведомости должна стоять подпись главного бухгалтера, иначе она не будет иметь силы.

Бланк ведомости Т-53 можете скачать здесь бесплатно.

Расчетная ведомость по зарплате Т-51

Бланк заполняется на сотрудников, которые получают выплаты на расчетный счет (банковскую карту). При составлении этой отчетности заполнение прочих бланков, помимо расходно-кассового ордера, не требуется. Данный документ состоит из основной и табличной части.

(Картинка кликабельна, нажмите для увеличения)

В основной указываются:

- Официальное наименование предприятия — как полное, так и в сокращении.

- Код ОКПО — прописывается цифровая комбинация, присвоенная компании общественным классификатором.

- Начисления — указываются суммы, соответствующие различным видам оплаты.

- Отчетный период — ставятся даты начала и окончания конкретного временного отрезка, в течение которого документ действителен.

Таблица заполняется в таком порядке:

Графа 1 — присвоенный сотруднику порядковый номер.

Графы 2, 3, 4 — сведения, содержащиеся в личной карточке трудящегося.

Графы 5, 6, 7 — данные из табеля учета рабочего времени.

В графах «Начислено за месяц» прописываются все положенные работнику выплаты.

Графа 12 — суммарная итоговая выплата.

В графах «Удержано за месяц» прописываются суммы, которые удерживаются из зарплаты, например, алименты.

Графа 17 — здесь следует указать размер задолженности сотрудника перед работодателем, если таковая имеется.

В графе 18 выводится итоговая сумма, которую трудящийся и получит.

В ведомости Т-51 на каждого трудящегося отводится по одной строчке. Утверждается документация главным бухгалтером — ставится его подпись с обязательной расшифровкой.

Ведомости по форме 21

Бланки 21-ФСС и 21-ПФР необходимы для проведения сверки уплаченных взносов, налогов, пеней и иных отчислений в соответствующие инстанции.

Образец формы 21-ФСС найдете здесь бесплатно.

В документах указываются:

- период;

- сведения о внесенных взносах.

Если плательщик согласен с данными сверки, то он подписывает акт. Если же возникают разногласия, то начинается проверка соответствующих органов с целью выяснения возникновения такой ситуации.

Заполнение и образец бланка

Объявление заполняется на компьютере либо вручную бухгалтером предприятия или работником банка. При создании бланка на компьютере на нем должны быть сохранены все его реквизиты и надписи. Предприятию разрешается вносить в бланк свои реквизиты (адрес, наименование, номер расчетного счета и название бака) с помощью штампа. Не допускаются помарки и внесение исправлений.

При проставлении даты указывается дата фактического предоставления наличных средств в банк. Коды, обозначающие источники поступления наличных средств, указываются в соответствующих графах в виде кода цифрами и прописью.

Некоторые коды с расшифровкой источников поступления:

- 02 – торговая выручка от реализации потребительских товаров по любым каналам реализации;

- 05 – выручка пассажирского транспорта;

- 08 – квартплата и коммунальные платежи;

- 09 – выручка от проведения зрелищных мероприятий;

- 11 – выручка предприятий по оказанию прочих услуг;

- 12 – налоги и сборы;

- 15 – реализация недвижимости;

- 16 – приход на счета по вкладам населения;

- 17 – от предприятий и организаций Госкомитета РФ по связи и информатике;

- 18 – от учреждений Сбербанка РФ;

- 19 – приход на счета граждан, занимающихся предпринимательством без создания юридического лица;

- 20 – наличные средства от продажи ценных бумаг (кроме Сбербанка РФ);

- 28 – возврат зарплаты и прочих приравненных к ней выплат;

- 30 – наличные деньги от проведения валютно-обменных операций с физлицами и полученные в кассу организации;

- 32 – прочие поступления.

Объявление должно быть заполнено правильно без исправлений и помарок. Сумма, указанная в объявлении должна совпадать с суммой вносимой в банк. Правильность сведений и заполнения проверяют операционный и кассовый работники банка. В случае несоответствия внесенных данных или ошибок заполнения, объявление необходимо переоформить правильно. Приняв наличные средства, кассир подписывает, ставит печать и выдает клиенту квитанцию. Квитанция вместе с служит оправдательным денежным документом.

При использовании инкассаторских услуг, наличные средства зачисляются на расчетный счет предприятия на основании препроводительной ведомости, приложенной к сумке с денежной наличностью.

Полученные от клиентов наличные, организации переводят на свои счета в банках. Принятие денег сопровождается заполнением специального пакета документов, где содержится объявление на взнос наличными, а также ордер и квитанция. Образец и пример заполнения можно скачать в конце статьи. Форма 0402001 предусматривает, что будет указан источник поступлений. Чтобы отразить в документе эти данные, разработаны цифровые символы.

Бланк подтверждает, что деньги перечислены из кассы организации на банковские счета. Для оформления сейчас используется форма 0402001 (по ОКУД). Помимо самого объявления, в нее входят квитанция и ордер.

Бланк заполняется бухгалтером или сотрудником кредитной организации. Допускается как машинный, так и рукописный текст. Не должны присутствовать помарки, исправления и прочие недочеты.

Важно! Данные о владельце счета и его номере, а также наименование банка вносят в бланк, для чего можно использовать штамп. В графе «Дата», которую содержит форма 0402001, ставится число фактического внесения денег в банк

Используются цифровые символы и слова. Сумма, которая будет переведена в банк, в 2020 году вписывается цифрами и прописью (для копеек используются цифровые символы в обоих случаях)

В графе «Дата», которую содержит форма 0402001, ставится число фактического внесения денег в банк. Используются цифровые символы и слова. Сумма, которая будет переведена в банк, в 2020 году вписывается цифрами и прописью (для копеек используются цифровые символы в обоих случаях).

Как соблюдать лимит остатка денежных средств в кассе

Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. То есть ежедневно в кассе может оставаться не больше определенной суммы. Размер такого лимита определяет руководитель организации . И именно с этой величиной надо сравнивать остаток наличных в кассе, выведенный по кассовой книге на конец рабочего дня. Такой порядок установлен указания Банка России от 11 марта 2014 г. № 3210-У.

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку.* Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдаете выручку раз в пять дней, то эта цифра (5) используется в расчете лимита . Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка — 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Лимит кассового остатка определяйте исходя из объема:

При этом наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно.

Это следует из пунктов и

- Можно ли признать сделку недействительной, если организация нарушила кассовую дисциплину

- Как заполнить отчеты КМ-6, КМ-7 и журнал кассира операциониста, если в фискальном Z-отчете выручка отрицательная, из-за возврат по банковской карте покупателю?

- Как работать с Бланками строгой отчетности, нужно ли вести кассовую книгу при оформлении БСО?

- Как при расчетах наличными оформить возврат товара от гражданина, не в день покупки?

Порядок и правила заполнения расходного кассового ордера

Заголовок РКО:

- указывается название предприятия и структурного подразделения (при наличии);

- если структурных подразделений нет — в соответствующей строке ставится прочерк.

«Код ОКПО»:

- заполняется из документов государственной статистики, выданных при регистрации предприятия;

- при отсутствии кода ОКПО — строка не заполняется.

«Номер документа»:

- нумерация РКО делается с начала календарного года — по порядку;

- нумерация должна быть непрерывной на протяжении всего года.

«Дата составления»:

- дата составления ордера должна совпадать с датой выдачи наличных денежных средств из кассы;

- формат даты — ДД.ММ.ГГГГ, но если число дня (месяца) меньше десяти — впереди числа дня (месяца) ставят ноль.

«Дебет» и «Кредит»:

- заполняются предприятиями, ведущими бухучет, согласно утвержденному плану счетов учета;

- ИП на УСН не заполняют эти графы.

«Код целевого назначения»:

- заполняется в случае использования предприятием системы кодирования расхода (прихода) денежных средств;

- во всех остальных случаях эту графу заполнять нет необходимости, достаточно поставить прочерк.

«Выдать»:

- в дательном падеже указываются фамилия, имя и отчество работника, которому нужно выдать деньги (например, деньги из кассы организации получает Сидоров Петр Иванович);

- в поле «Выдать» заполняется: Сидорову Петру Ивановичу.

Указывается вид расхода:

- зарплата;

- подотчет;

- займ (прочее).

«Приложение»:

- указываются первичные документы, которые прилагаются (приказы, договора, доверенности, квитанции);

- номера и даты прилагаемых документов также необходимо указать.

«Получил»:

- заполняется получателем денежных средств;

- сумма к получению заполняется прописью (с начала строки, с заглавной буквы);

- рубли — прописью, копейки — цифрами;

- получатель ставит свою подпись и дату (получения денег) ниже.

«По»:

- указываются наименование, номер, дата и место выдачи документа удостоверяющего личность лица, которое получает деньги;

- строка может заполняться как кассиром, так и получателем.

«Выдал кассир»:

- заполняется кассиром после того, как деньги были выданы из кассы;

- кассир расписывается и указывает фамилию, имя и отчество.

Расходный кассовый ордер формы КО-2 остается в кассе предприятия. Он составляется в одном экземпляре и подписывается руководителем предприятия.