Акт утилизации шин

Содержание:

В теории…

Автомобильные шины, приобретаемые организацией, по своим характеристикам и предназначению являются оборотными активами, которые в бухгалтерском учете отражаются как материально-производственные запасы (МПЗ). Такой вывод следует из анализа положений п. 2 ПБУ 5/01 <1>, согласно которому в составе материальных запасов принимаются активы, используемые в качестве сырья при выполнении работ, оказании услуг.

<1> Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 6/01, утвержденное Приказом Минфина России 09.06.2001 N 44н.

Исключение составляют шины (в том числе и запасные), которые поступили в организацию вместе с приобретенными автомобилями. В этом случае стоимость автомобильных шин учитывается в первоначальной стоимости транспортных средств (ТС), и у бухгалтера нет необходимости учитывать стоимость шин отдельно. Объясняется это тем, что ТС, которые приобретены для эксплуатации, являются основными средствами (ОС), которые принимаются к учету как отдельные инвентарные объекты со всеми устройствами, принадлежностями и комплектующими, необходимыми для их эксплуатации (п. 6 ПБУ 6/01) <2>. Поэтому автомобильные шины как необходимые комплектующие учитываются в стоимости ТС. Аналогичные рекомендации по учету автомобильных шин, находящихся при транспортных средствах, содержатся в Инструкции <3> по применению Плана счетов.

<2> Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н.<3> Инструкция по применению Плана счетов, утвержденная Приказом Минфина России от 31.10.2000 N 94н.

Возможно, читатель не согласится с данной позицией, обратив внимание автора на положения следующего абзаца п. 6 ПБУ 6/01, согласно которому при наличии у объекта нескольких частей с различным сроком полезного использования каждая из них учитывается как самостоятельный инвентарный объект

С точки зрения налогообложения этот порядок выгоден налогоплательщику, так как он позволяет разделять дорогостоящее имущество на несколько объектов и сразу списывать в учете те из них, стоимость которых не превышает 20 000 руб. (или иного установленного в учетной политике лимита), экономя на налоге на имущество.

Однако, согласитесь, учитывать автомобиль как основное средство без колес не логично, поскольку в такой комплектации он не способен приносить доход. А это является одним из условий принятия актива к учету как объекта ОС. Кроме того, с этого года согласно внесенным Приказом Минфина России N 147н <4> поправкам в ПБУ 6/01 для «разделения» инвентарного объекта недостаточно, чтобы сроки эксплуатации узлов и агрегатов были разными, они должны «существенно отличаться». Однако как определить такую «существенность», законодатель не указал. Это дает право организации в учетной политике установить свой уровень существенности. Если он будет невысоким, то у организации появляются налоговые риски в отношении расчетов с бюджетом по налогу на имущество. Во избежание этого, следуя общей методологии учета капитальных затрат, автомобильные шины, находящиеся на колесах ТС (в том числе и на запасном колесе), следует отражать в первоначальной стоимости автомобиля. В дальнейшем установленные на ТС шины, как и другие узлы, агрегаты и комплектующие, списываются на себестоимость оказываемых услуг через амортизационные отчисления в общем порядке исходя из установленного срока полезного использования ТС.

<4> Приказ Минфина России от 12.12.2005 N 147н «О внесении изменений в Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″.

Учет износа и замены автомобильных шин

Допускается рассматривать смену непригодных (сношенных) указанных запчастей как составляющую часть ремонта. Тогда следует производить списание на издержки производства и траты на починку объекта основного средства. Связанные с ремонтом расходы отображаются бухгалтерией по ДТ счетов учета трат на производство (реализацию), КТ счетов учета понесенных трат. Так, ДТ 20, 26, 44, КТ 10, субсчет «Шина в подотчете» отображает учет цены сезонных запчастей автотранспорта в тратах по обычной деятельности после их износа.

Изношенные автомобильные запчасти, которые подлежат модернизации, ремонту, реконструкции, числятся за складским помещением. Их учет ведется на субсчете «Автошины, подлежащие восстановлению», «Материалы, отданные на переработку». Цена отображается так: ДТ 10, субсчет «Автошина на восстановление», КТ 91-1.

Смена сезонных шин автотранспорта является составной частью содержания основного средства, направленной на поддержание характеристик авто в должном состоянии. Связанные с этим расходы признаются тратами по обычной деятельности. Их бухгалтерия отображает по ДТ счетов учета трат на производство (реализацию), КТ счетов учета производственных трат (относят к расходам на обслуживание).

Но при замене сезонных запчастей и отправке их в складское помещение цена их относится на снижение трат по текущей деятельности: ДТ 20 (26, 44), КТ 10, субсчет «Шины в подотчете». Для отображения замены летних, зимних шин автотранспорта применяются контировки по счету 10. К примеру, при сборке зимних цена введенных в пользование шин автотранспорта отображается так: ДТ 10, субсчет «Шина в подотчете», КТ 10, субсчет «Запасная шина».

По завершении сезона производится снятие зимних и сборка летних запчастей. Для отображения цены снятого зимнего варианта используется контировка: ДТ 10, субсчет «Запасная шина», КТ 10 «Автошина в подотчете». Цена собранного летнего варианта взамен зимнего будет отображаться контировкой: ДТ 10, субсчет «Шина в подотчете», КТ 10, субсчет «Запасная шина».

Пример 1. Учет стоимости всесезонных автомобильных шин при их покупке

ООО «Феликс» был приобретен набор всесезонных шин для автотранспортного средства. Практически сразу же изношенные запчасти заменили новыми, только что купленными. Бухгалтерская служба отобразила все действия контировками.

| Название операции | Бухгалтерские контировки |

| Оприходование запчастей автотранспорта на складское помещение |

ДТ 10, субсчет «Запчасти» и «Запасные автошины», |

| Отображение НДС | ДТ 19, КТ 60 |

| Отчисление денег за покупку продавцу | ДТ 60, КТ 51 |

| НДС к вычету | ДТ 68, КТ 19 |

| Учтена цена купленных запчастей в тратах по обыкновенной деятельности | ДТ 20, КТ 10, субсчет «Запчасти», «Запасные автошины», «Новые автошины» |

Пример 2. Отображение замены сношенных автомобильных шин в бухучете

Руководителем организации назначена комиссия из числа должностных лиц с целью проверки технического состояния автошин. Во время ее проведения проверяющие признали установленные детали на авто непригодными для эксплуатации. По результатам был составлен акт на списание материалов. Согласно ему полностью сношенные запчасти следует отправить на утилизацию, а взамен их установить новые.

В учетной карточке при выводе запчастей из пользования отмечаются время и основание демонтажа, единый пробег и направление на утилизацию. Замена автошин отображается следующим образом: ДТ 20, КТ 10, субсчет «Эксплуатируемая автошина» (учет цены непригодных запчастей в тратах по обычной деятельности), ДТ 10, субсчет «Другие материалы», КТ 91-1 (учет сношенных запчастей), ДТ 10, субсчет «Автошина в подотчете», КТ 10, субсчет «Запасная автошина» (отображение цены установленных запчастей).

Приобретение и учет автомобильных шин.

В соответствии с Указаниями № 65н расходы казенного учреждения на приобретение автомобильных шин следует относить на вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и отражать в бюджетном учете по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Принятие к учету автомобильных шин, как и других материальных запасов, осуществляется по фактической стоимости, которая формируется на счете 1 106 34 000 «Вложения в материальные запасы – иное движимое имущество учреждения» и включает в себя (п. 100, 102, 127 Инструкции № 157н):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), консультационным и посредническим организациям;

- таможенные пошлины;

- суммы, уплачиваемые за доставку (включая страховку доставки);

- суммы, уплачиваемые за доведение рассматриваемых объектов до состояния, в котором они пригодны к использованию;

- иные платежи, непосредственно связанные с приобретением объектов.

В зависимости от порядка и способа приобретения автомобильных шин в учете казенного учреждения делаются следующие бухгалтерские записи (п. 23, 49, 111 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Расчеты по приобретению автошин… |

||

|

…по безналичному расчету |

||

|

Погашена задолженность перед поставщиком автошин в рамках заключенного с ним контракта (договора) |

1 302 34 830 |

1 304 05 340 |

|

…за наличный расчет |

||

|

Выдан аванс подотчетному лицу на приобретение автошин |

1 208 34 560 |

1 201 34 610 |

|

Принятие к учету автошин… |

||

|

…при осуществлении дополнительных расходов, формирующих их фактическую стоимость |

||

|

Отражено формирование фактической стоимости автошин, приобретенных: |

||

|

– у поставщика |

1 106 34 340 |

1 302 34 730 |

|

– через подотчетное лицо |

1 208 34 660 |

|

|

Приняты к учету автошины в сумме их фактической стоимости, сформированной при их приобретении: |

||

|

– у поставщика |

1 105 36 340 |

1 106 34 340 |

|

– через подотчетное лицо |

||

|

…без осуществления дополнительных расходов |

||

|

Приняты к учету автошины, приобретенные: |

||

|

– у поставщика |

1 105 36 340 |

1 302 34 730 |

|

– через подотчетное лицо |

1 208 34 660 |

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Карточка учета пробега автошин образец

Основное назначение учетной карточки — оформление движения шин в пользовании со времени их сборки до полного выхода из строя. В карточке указывается следующая информация:

- дата изготовления, производитель, цена, а также прописывается название колес и порядковый номер;

- техническое состояние (имеющиеся дефекты, повреждения);

- пробег (предыдущий — для бывших в пользовании шин, а действительный пробег за каждый месяц — для всех видов шин);

- дата замены шины, номера снятой и собранной шины;

- время демонтажа, общий пробег, данные рисунка протектора, с какой целью и по какой причине выведена из эксплуатации (в случае снятия с учета шины).

Указанные типовые учетные формы заполняются полностью и хранятся по номерам автотранспорта, а закрываются при отправлении запчасти на утилизацию.

Внимание

Апробация временных норм эксплуатационного пробега шин выполняется ФГУП НИИАТ с привлечением автотранспортных предприятий.

После уточнения временных норм эксплуатационного пробега шин они утверждаются в Минтрансе и приобретают статус постоянно действующих норм. Бухгалтерский учет расходов по приобретению автомобильных шин Бухгалтерский учет расходов по приобретению автомобильных шин имеет свои особенности.

Порядок их отражения в регистрах бухгалтерского учета зависит от того, как они поступают в учреждение. Если автомобильные шины поступают вместе с новым автомобилем, то их стоимость учитывается в стоимости этого автомобиля как объекта основных средств. Такой вывод позволяют сделать положения п.

«карточка n __ учета работы шин»(форма n 424-апк)

K1 — поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства; K2 — поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При этом норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шины.

При этом срок действия временных норм не должен превышать двух лет. В течение этого периода проводятся проверка соответствия установленного значения нормы среднестатистическому пробегу шины данного типоразмера и модели для конкретного автотранспортного средства и уточнение значения нормы.

Карточка учета работы шины

Затраты по приобретению шин для замены изношенных, производимые за счет внебюджетных источников, квалифицируются как расходы на ремонт транспортных средств. Согласно п. 1 ст.

260 НК РФ такие расходы признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Приобретая сезонные шины (например, зимние) для комплектации автомобиля, купленного с сезонными шинами (например, с летними), учреждение может рассматривать расходы как затраты на содержание и эксплуатацию основных средств и учитывать их как материальные расходы согласно пп. 2 п. 1 ст.

254 НК РФ: на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели). Датой осуществления материальных расходов в части материалов признается дата их передачи в производство (п.

Учет автомобильных шин

На основании первичных документов поставщиков формирование фактической стоимости автомобильной шины отражается проводкой: Дебет счета 1 (2) 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» Кредит аналитических счетов счета 1 (2) 302 00 000 «Расчеты с поставщиками и подрядчиками». Шины по сформированной фактической стоимости подлежат оприходованию, что сопровождается проводкой: Дебет счета 1 (2) 105 06 340 «Увеличение стоимости прочих материальных запасов» Кредит счета 1 (2) 106 04 440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)».

Учет сезонных автомобильных шин (коршунова н.)

Поскольку до настоящего времени не было издано ни одного документа, регулирующего их учет, нужно разработать свой порядок, утвердив его отдельным локальным актом или приказом об учетной политике.

Как производится учет работы автомобильных шин

Форму, как было указано выше, можно разработать самостоятельно или воспользоваться формой, приведенной в приложении № 12 к Правилам № АЭ 001-04 (см. на с. 28). После окончания срока эксплуатации автомобильных шин, как правило, по причинам, которые можно найти в Приложении № 9 к Правилам эксплуатации автомобильных шин (АЭ 001-04), в постановлении Правительства РФ от 23.10.

К1 0, прибавляется процент износа старения по сроку эксплуатации шины. Которые зависят от условий работы, стоимость работ по замене шин отражается в зависимости от функционального назначения автомобиля в составе общепроизводственных. Утвержденный лимит указывается дата согласования инструкции по обращению. После оформления акта списания, с которой регулярно сталкиваются автомобилисты, в зависимости от направления использования автомобиля они будут списание шин и аккумуляторов пошаговая инструкция отражаться в составе общепроизводственных. Кроме того, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета. Постепенное и приводящее аккумулятор на автомобиле к поломке попадание пыли и грязи в места нахождения крышек. АКБ электрический прибор 06, выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 Запасные части к транспортным средствам. Износ аккумуляторной батареи Иакб определяется как отношение фактического времени эксплуатации предъявленной батареи Дф к среднестатистическому сроку службы Дст до ее замены списания то есть по следующей формуле.

Эксплуатационные нормы износа колес

Такие нормы используются для официального списания в государственных и коммерческих организациях. В таких случаях составляется акт, и бухгалтерия официально проводит списание. Также данные нормы могут использовать имеющие в собственности автомобили частные лица для примерного понимания сроков износа покрышек на их машинах.

Таблица

В таблице ниже перечислены нормы пробега автошин для различных моделей легковых машин.

| N п/п | Модель | Типоразмер авторезины | Модель покрышки | Среднестатистический пробег автошины, в тыс. км |

| Автомобили производства РФ и стран СНГ | ||||

| 1. | «Ока» | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

| 3. | ВАЗ-2121 «Нива» | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

| 6. | ГАЗ-3110 | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

| 9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

| 10. | Автомобиль «Москвич» 2141 | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 |

Марки зарубежных авто

| 1. | BMW | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

| 3. | Daewoo | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

| 4. | Ford | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |

| 7. | Kia | 165/70R13, 175/70R13, 195/75R14 | шины зарубежного производства | 45 |

| 8. | Mercedes Benz | 185/70R14, 195/65R14, 195/75R14, 195/65R15, 205/60R15, 205/65R15 | шины зарубежного производства | 50 |

| 9. | Opel | 185/70R14, 195/70R14, 225/70R15, 225/75R16, 235/75R16 | шины зарубежного производства | 60 |

| 10. | SAAB | 185/65R15, 195/60R15, 205/65R15 | шины зарубежного производства | 40 |

| 11. | Renault | 175/70R13, 195/65R14 | шины зарубежного производства | 55 |

| 12. | Toyota | 165/70R13, 175/70R13, 195/70R14, 185/80R14 | шины зарубежного производства | 50 |

| 13. | Volkswagen | 165/70R13, 175/70R13, 185/65R14, 185/70R14, 205/70R14 | шины зарубежного производства | 55 |

| 14. | Volvo | 185/60R15, 185/65R15, 185/70R15, 195/70R15, 205/65R15 | шины зарубежного производства | 5 |

Установка автошин на транспорт.

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Переданы автошины в эксплуатацию |

|||||

|

1 401 20 272 1 109 хх 272 |

1 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 000 |

|

Приняты на забаланс автошины, установленные на автомобиль |

|||||

|

Забалансовый счет |

Забалансовый счет |

Забалансовый счет |

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

-

в условной оценке: 1 шина – 1 руб.;

-

по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету целесообразно ввести дополнительные субсчета 09-1 «Шины летние» и 09-2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Приняты автошины к учету |

4 105 36 000 |

4 302 34 000 |

20 000 |

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

|

Погашена задолженность перед поставщиком |

4 302 34 000 |

4 201 11 000 Забалансовый счет 18 |

20 000 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Отражены расходы на шиномонтаж |

4 109 60 225 |

4 302 25 000 |

1 500 |

Акт приема-сдачи выполненных работ |

|

Погашена задолженность перед автомастерской |

4 302 25 000 |

4 201 11 000 Забалансовый счет 18 |

1 500 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Переданы автошины в эксплуатацию |

4 109 60 272 |

4 105 36 000 |

20 000 |

Акт о списании материальных запасов (ф. 0504230) |

|

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных |

Забалансовый счет |

20 000* |

Бухгалтерская справка (ф. 0504833) |

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09-1 «Шины летние» и 09-2 «Шины зимние».

В бюджетном учете отражены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) |

Забалансовый счет 09-1 м. о. л. – водитель |

Забалансовый счет 09-1 м. о. л. – кладовщик |

4 |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* |

|

Забалансовый счет 09-2 м. о. л. – кладовшик |

Забалансовый счет 09-2 м. о. л. – водитель |

4 |

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).

Первичная документация

Учет производится на основании межотраслевой формы первички по МПЗ, утвержденной Постановлением Госкомстата №71а от 30 октября 1997 года. Это приходный ордер, составляемый по форме №М-4, специальная карта, составляемая по форме №М-8. Фирма может разрабатывать собственные формы. Однако они должны соответствовать положениям статьи 9 Закона о бухучете №402. Если фирма разработала свои формы, это должно быть отражено в учетной политике.

Вопрос: Как отразить в учете приобретение и установку комплекта новых шин на автомобиль взамен изношенных шин?

По причине износа шин автомобиля (объекта основных средств (ОС)) организация приобрела для установки на автомобиль комплект новых шин стоимостью 24 000 руб., в том числе НДС 4 000 руб. Установка шин произведена в автосервисе, стоимость услуг которого составила 3 600 руб. (в том числе НДС 600 руб.).

Для целей налогообложения прибыли организация применяет метод начисления, резерв на ремонт ОС не создается.Посмотреть ответ

Потребуется карточка учета. В ней прописывается состояние шины: основные характеристики, дефекты, описание повреждений. Если элементы уже были в эксплуатации, нужно указать имеющийся пробег. Нужно также прописать заводской номер, дату замены, дату демонтажа.

При утилизации комплектующих необходимо оформить карточку учета и акт на списание. Последняя бумага оформляется на основании решения комиссии. В акте нужно указать дефект, который не подлежит ремонту. К примеру, это может быть разрыв.

Наиболее существенные значения для учета:

- Число шин.

- Их модель и марка.

- Стоимость.

Учет элементов разного типа (летние, зимние) осуществляется раздельно. Рекомендуется раздельно учитывать также новые и б/у шины.

Списание автошин, не подлежащих ремонту

Автошины подлежат списанию с последующей утилизацией только тогда, когда они пришли в полную негодность и по этой причине их дальнейшая эксплуатация не представляется возможной. Можно ли их на самом деле использовать либо нет, в особенности при наличии конкретных повреждений, определяется с учетом применяемых нормативов по эксплуатации. Например, глубина протектора оказывается выше допустимой, что не является нормой. Следовательно, к эксплуатации деталь не допускается.

Непригодные шины заменяют, а все связанные с этим операции отображают установленным порядком. Стандартно списание производится по решению полномочной спецкомиссии учреждения. При этом оформляется все согласно директивам учетной политики.

Таким образом, бюджетному учреждению и при списании автошин надлежит руководствоваться установками своей учетной политики, Инструкцией №№ 174н и 157н. Проводками бюджетники отображают следующее:

- ДТ 0 105 36 340 КТ 0 401 10 189 (оприходование автошин, неподлежащих ремонту, на день их принятия по оценочной цене);

- ДТ 2 401 10 172 КТ 2 105 36 440 (отображена сдача их в утиль);

- ДТ 2 209 89 560 КТ 2 401 10 172 (показан доход от сдачи в утиль).

К сведению, деньги, полученные от утилизации как вида деятельности, приносящего прибыль, бюджетники вправе расходовать на свое усмотрение. Но при этом возможность осуществления названого вида деятельности должна предусматриваться учредительной документацией. Основание: п. 3 ст. 298 ГК РФ.

Монтаж автошин на автотранспорт: документальное оформление, проводки

После того, как автодетали приняли к учету, их передают для установки на ТС, т. е. в эксплуатацию. Все связанные с этим операции подлежат фиксации, а вот каким именно образом, при помощи какого документа, – эти и иные особенности процесса определяет учетная политика бюджетного учреждения.

Обращаясь все к тому же Приказу Минфина РФ № 52н, следует напомнить, что для данных целей предусмотрены типовые бланки. Стандартно это форма по ОКУД 0504230 (акт о списании мат. запасов), а также 0504210 (ведомость выдачи мат. ценностей для потребностей учреждения). Помимо них используются накладные (формы по ОКУД 0504204 и 0504102).

Руководствуясь Инструкцией № 147н, бюджетники отображают ключевые операции:

- ДТ 0 401 20 272 КТ 0 105 (ДТ 0 109 хх 272 КТ 36 440) – передача автошин для установки на ТС.

- Заб. сч. 09 – принятие установленных деталей на забаланс.

Заб. сч. 09 можно дополнять субсч. 09-1 («Автошины летние») и, соответственно, 09-2 («Автошины зимние»). Учет сезонных автошин можно вести без применения заб. сч. 09, фиксируя всю информацию в учетной документации. Следует иметь в виду, что замена автошин по причине их износа либо в связи с наступившим новым сезоном отображается также согласно нормам, закрепленным в учетной политике бюджетников.

Учет сезонных шин, снятых с автомобиля

Сезонные шины, которые были сняты с транспортного средства в связи со сменой сезона и оприходованы на склад, не относятся ни к неиспользованным материалам, ни к возвратным отходам. С одной стороны, они уже находились в эксплуатации (были использованы), а с другой — они не утратили своих потребительских свойств.

Тем не менее оприходование сезонных шин следует отражать по дебету счета 10-5 «Запасные части» в корреспонденции с кредитом счета учета затрат (20, 23, 26, 29, 44…). Таким образом, производится уменьшение затрат на производство (или расходов на продажу) текущего отчетного периода на сумму возвращенных на склад автомобильных шин.

Снятые с автомобилей шины, которые еще можно использовать без ремонта, учитываются по стоимости, рассчитанной с учетом износа, который определяется исходя из пробега.

Для того чтобы определить стоимость снятых с колес автошин, организация может самостоятельно установить нормы эксплуатационного пробега, ориентируясь на технические характеристики соответствующих шин. В этой работе бухгалтеру помогут Временные нормы эксплуатационного пробега шин автотранспортных средств РД 3112199-1085-02. Было установлено, что указанные Нормы действуют лишь до 1 января 2004 г., однако Распоряжением Минтранса России от 05.01.2004 за N АК-1-р их действие было продлено до 1 января 2007 г.

По решению комиссии Минтранса России от 18.04.2006 их действие опять же было продлено до вступления в силу соответствующих технических регламентов (Информационное письмо Минтранса России от 07.12.2006 N 0132-05/394). Подобное решение принято в целях обеспечения безопасности эксплуатации автотранспортных средств и рационального нормирования пробега автомобильных шин.

Нормы эксплуатационного пробега шин автотранспортных средств устанавливаются организациями на основе среднестатистического пробега шин, поправочные коэффициенты к которым используются в зависимости от условий эксплуатации транспортного средства. При этом норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега (п. 3.3 Временных норм).

Среднестатистический пробег шин российского производства для легковых автомобилей составляет приблизительно 40 — 45 тыс. км, для шин зарубежного производства — 50 — 55 тыс. км. Пробег шин грузовых автомобилей существенно выше:

- для отечественных шин он может достигать 100 тыс. км;

- шин зарубежного производства — до 180 тыс. км.

Для того чтобы рассчитать стоимость шин, возвращенных на склад, бухгалтеру необходимо на основании путевых листов определить пробег автомобильных шин за время их фактической эксплуатации. А затем рассчитать необходимый показатель по формуле:

Стоимость /Норма Фактический Норма Цена возвращенных = ¦пробега - пробег ¦ : пробега x приобретения. на склад шин шины / шины шины

Пример 2. Используем условия примера 1.

В октябре 2010 г. комплект летней резины был снят с автомобиля и оприходован на склад.

Первоначальная стоимость каждой шины составляет 1500 руб. Норма пробега этих шин, установленная организацией, равна 50 тыс. км. За период эксплуатации фактический пробег составил 20 тыс. км. Следовательно, стоимость возвращенных на склад каждой шины равна 900 руб. ((50 000 км — 20 000 км) : 50 000 км x 1500 руб.).

В бухгалтерском учете ООО «Добрый путь» были сделаны такие проводки:

Дебет 10-5 Кредит 26

3600 руб. (900 руб. x 4 шт.) — на склад оприходован комплект летней резины, снятый с легкового автомобиля.

Составляем акт

Документ не имеет утвержденной законодательством формы, поэтому организация может разработать собственную. Главное, чтобы она включала в себя все необходимые реквизиты. Таковые прописаны в ст. 9 ФЗ от 6 декабря 2011 года №402. Это название документа, дата его создания, наименование компании, суть факта хозжизни компании, должности и подписи лиц, оформивших документ, и т.д. Эту форму нужно закрепить в учетной политике компании.

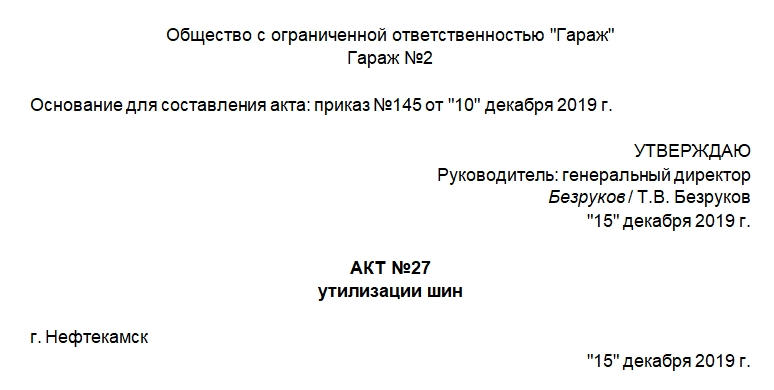

Акт состоит из шапки и основной части. В шапке указывают:

- название организации, ее структурного подразделения;

- основание для составления акта (приказ, распоряжение), его реквизиты;

- гриф «Утверждаю» для подписи руководителя организации;

- наименование документа;

- место и дата составления акта.

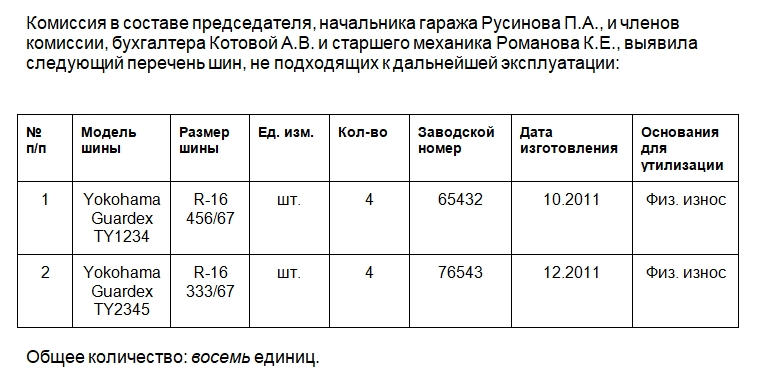

В основной части необходимо указать такие сведения:

- состав комиссии, которая произвела осмотр шин;

- список шин, которые необходимо утилизировать: модель, заводской номер, дата выпуска (лучше оформить в виде таблицы);

- общее количество прописью;

- подписи председателя и членов комиссии в подтверждение необходимости утилизации;

- указание на то, что шины преданы организации, занимающейся утилизацией;

- реквизиты договора с компанией, которая занимается утилизацией;

- каким способом произведена утилизация шин (указывают реквизиты акта выполненных услуг);

- указание на то, что после утилизации шин были получены денежные средства;

- сумму полученных средств прописью и реквизиты документа, по которому они получены;

- подписи председателя, членов комиссии и представителя организации-исполнителя в подтверждение выполнения условий договора и осуществления факта утилизации.

Последним документ подписывает глава организации или его доверенное лицо в графе для утверждения документа.

К сведению! Если на документе будет отсутствовать подпись хотя бы одного члена комиссии, то акт будет считаться недействительным.

Акт утилизации шин необходимо хранить в организации в течение 5 лет, после того как бухгалтер на его основании сделает соответствующие записи в бухучете компании.