Как заработать на кэшбэках ничего не покупая

Содержание:

История появления и развития кэшбэка

Программы по возврату средств изобрели во второй половине прошлого столетия, их родиной стали США и страны Европы (в основном Великобритания). Изначально кэшбэк активно использовался как привлечение клиентов в банковской сфере. Человек становился держателем кредитки или дебетовой карты, рассчитывался ей, а в «благодарность» за это банк возвращал небольшой процент. Как правило, до 90-х годов кэшбэк был в районе 1-1,5 %.

Кэшбэком заинтересовались авиакомпании, которые стали возвращать путешественникам мили (то есть баллы для полетов). Но остальные фирмы еще не вышли на такой способ привлечения клиентов.

В 1990-х годах банки США впервые предложили держателям своих карт небывалый размер возврата – 5%. Такой кэшбэк был доступен только при покупках в супермаркетах, аптеках и на заправках.

В Россию кэшбэк пришел после 2005 года – и тоже в виде процента возврата за покупки по карте. Спустя 5-7 лет начали появляться кэшбэк-сервисы, а за ними – приложения для мобильных, которые возвращают деньги за оффлайн-покупки (по чекам).

Сейчас кэшбэк охватывает практически все сферы российской торговли. Сложно найти организацию, которая не предлагает своим покупателям бонусы или баллы.

Сколько можно заработать

Общая сумма заработка зависит непосредственно от выбора способа и от стремления. Ограничений нет. Величина зависит от привлеченной аудитории и от того, что они будут приобретать. Реферальная система, в свою очередь, предполагает особый вид деятельности. Крупные кредитные подразделения возмещают определенный процент от совершенной покупки посредством пополнения счета или специальных бонусных баллов. За эти баллы можно приобрести дополнительные товары. Система считается выгодной, поскольку расширяет возможности.

Можно выбрать в качестве основного рода деятельности создание сайтов с подробным обзором сервисов кэшбэка. В этом случае за каждого привлеченного клиента будет оплачена определенная сумма. Если сайт окажется успешным, есть вероятность существенно заработать. Сервисов множество, поэтому стоит внимательно изучить особенности каждого для того, чтобы можно было выбрать наиболее выгодный.

↓ ↓ ↓ Не забудьте сохранить себе эту страницу, а то потеряете, больше найдёте.

Принцип начисления кэшбэка

Кэшбэк-сервисы возвращают часть потраченной суммы обратно покупателю

Сколько можно заработать на кэшбэке

Все зависит от того, какими механизмами продвижения пользуется потребитель. Если он покупает продукцию для себя, то ему возвращают до 7 процентов от каждой сделки. Но помимо самостоятельных покупок через сервис, он может привлекать других клиентов и иметь с этого пассивный доход. За каждого привлеченного покупателя он получает свой процент от проведенной сделки. Таким способом можно заработать до 100 тысяч рублей в месяц в зависимости от стоимости сделанных клиентами приобретений и типа сервиса.

Какие товары можно заказывать и получать возврат?

- Заказывали билеты на самолеты или поезда.

- Блокировали отели и гостиницы.

- Покупали одежду, обувь, аксессуары и косметику.

- Приобретали аксессуары для автомобиля.

- Заказывали доставку пиццы, суши и других продуктов на дом.

- Покупали мобильные гаджеты, компьютеры, планшеты.

- Брали товары для активного отдыха и занятий спортом.

- Выбирали вещи и игрушки для ребенка.

Для удобства клиентов в топ кэшбэк-сервисах предусмотрена сортировка по категориям: «Одежда», «Спорт», «Путешествия», «Отдых», «Товары для дома и дачи», «Гаджеты», «Доставка еды», «Для детей», «Для красоты и здоровья».

Как начисляется кэшбэк

В любом сервисе есть каталог магазинов-партнеров. Обычно в нем сразу виден размер кэшбэка, который вернется за покупку. Деньги на счет клиента сервиса поступают не сразу — время ожидания зависит от магазина: он выжидает, чтобы покупатель, забрав кэшбэк, не вернул товар обратно.

Из каталога можно перейти на карточку магазина. Там указан средний срок зачисления денег, обычно он составляет не менее 28 дней. По моему опыту иногда деньги поступают через неделю, а иногда приходится ждать больше месяца — тут не предугадаешь.

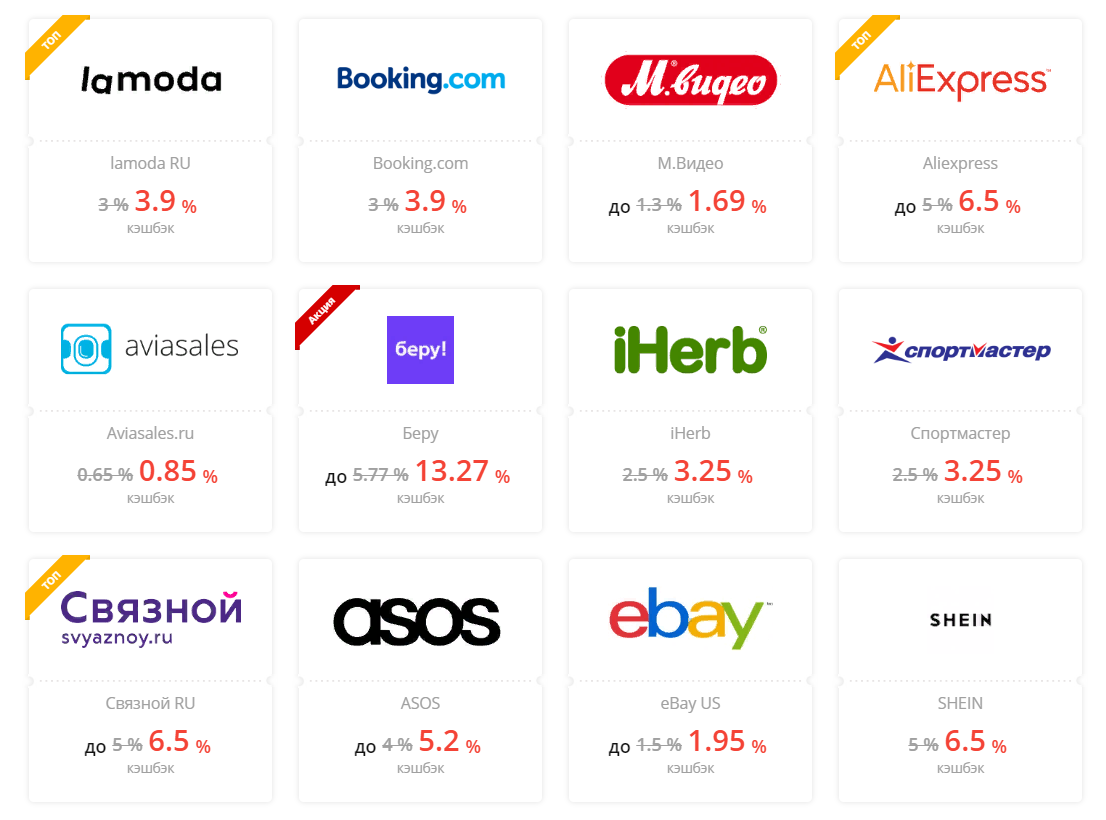

Каталог магазинов на сайте «Летишопс»

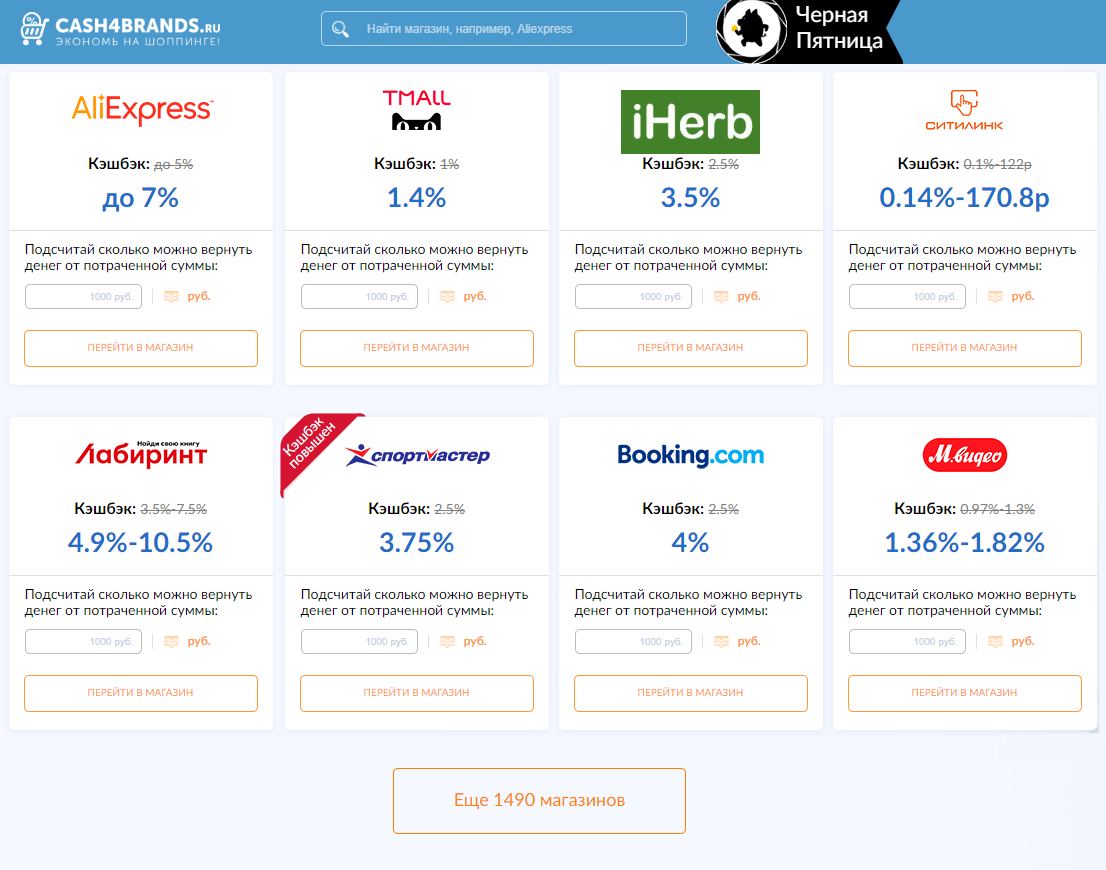

Каталог магазинов на сайте «Летишопс» Каталог магазинов на сайте «Кэш-фо-брендс»

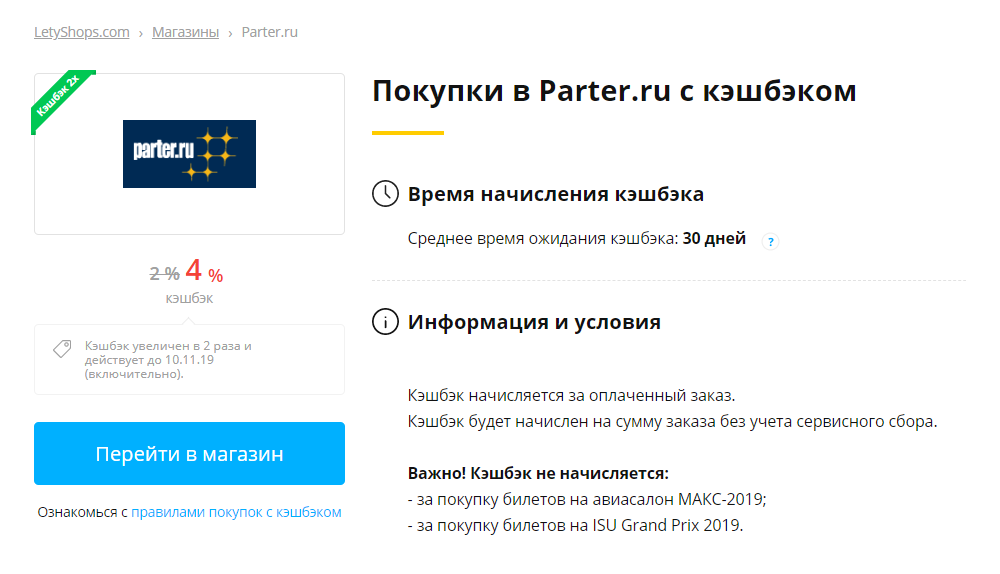

Каталог магазинов на сайте «Кэш-фо-брендс» Карточка «Партер-ру». За покупку билетов вернется 4% от их стоимости. Ждать кэшбэк придется примерно 30 дней

Карточка «Партер-ру». За покупку билетов вернется 4% от их стоимости. Ждать кэшбэк придется примерно 30 дней

Процент возврата. Сервисы отличаются друг от друга по набору магазинов и проценту возврата. Процент возврата бывает разным: от 0,5 до 15% от покупки. С чем он связан, сложно сказать. Иногда процент возврата может отличаться даже внутри магазина. Например, «Алиэкспресс» дает кэшбэк 6,5% на мобильные аксессуары, а на мобильные телефоны — 1,95%.

Вывод денег. После того как на счете накопится определенная сумма, деньги можно вывести, а баллы потратить. Например, для сервиса «Летишопс» минимальная сумма вывода — 500 Р, для «Кэш-фо-брендс» — 1 Р, для сервиса «Мегабонус» — от 1,5 до 15 $ в зависимости от выбранного способа получения денег. У других сервисов минимальная сумма вывода не больше 50 Р.

1 Р

минимальная сумма вывода для «Кэш-фо-брендс»

В зависимости от сервиса деньги можно вывести:

- На банковскую карту.

- На счет мобильного телефона.

- В кошелек «Яндекс-денег».

- В кошелек «Киви».

- В кошелек «Вебмани».

- Заказав вознаграждения из каталога на сайте сервиса.

- Получив купон на скидку в магазине из ограниченного списка.

Реальные деньги на банковскую карту или в кошелек «Яндекс-денег» можно вывести через «Летишопс», «Бэкит», «Смарти-сейл», «Кэш-фо-брендс» и «Мегабонус». Некоторые сервисы начисляют кэшбэк в долларах, а не в рублях — например, «Бэкит» и «Мегабонус». Поэтому в этих сервисах нужно учитывать нюансы вывода валюты.

Я вывожу деньги на карту с «Летишопс». Для этого нужно подать заявку на перечисление определенной суммы и указать номер карты и ФИО владельца. Деньги поступают довольно быстро, обычно в тот же день или на следующий.

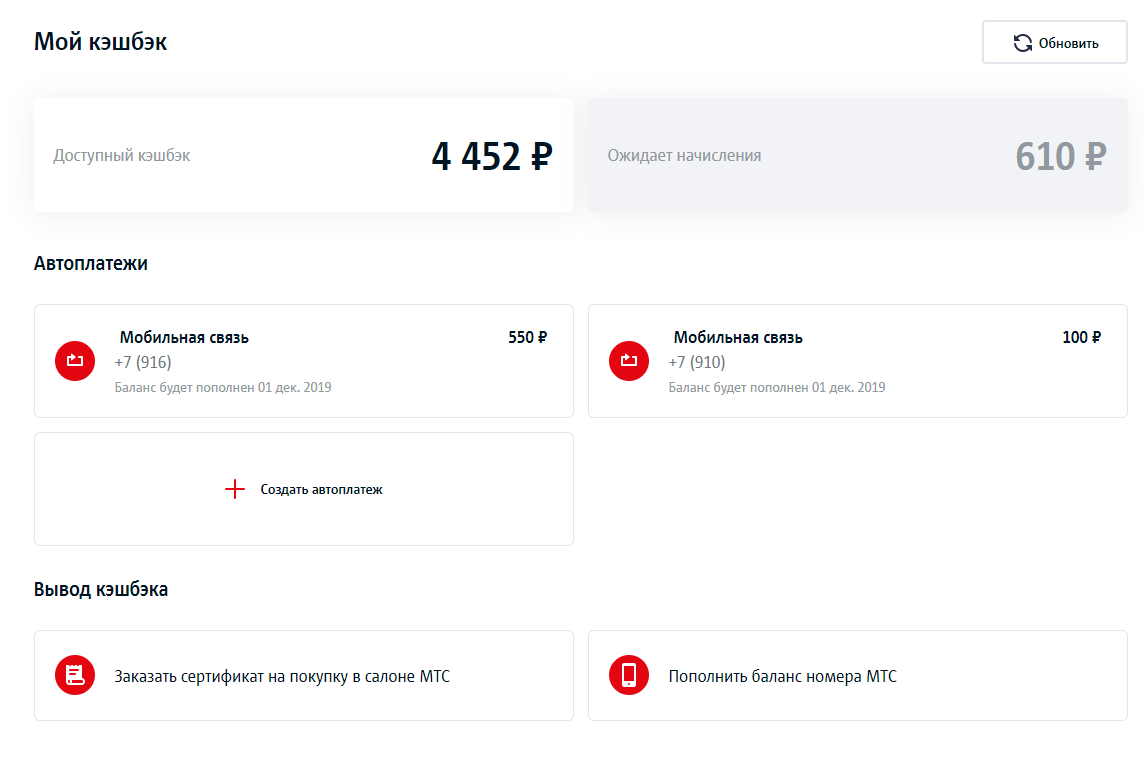

Не все сервисы позволяют выводить деньги на банковский счет. Например, «МТС-кэшбэк» начисляет баллы, которые можно потратить на оплату услуг связи МТС или конвертировать по курсу 1 к 1 в купон на скидку в фирменном салоне МТС.

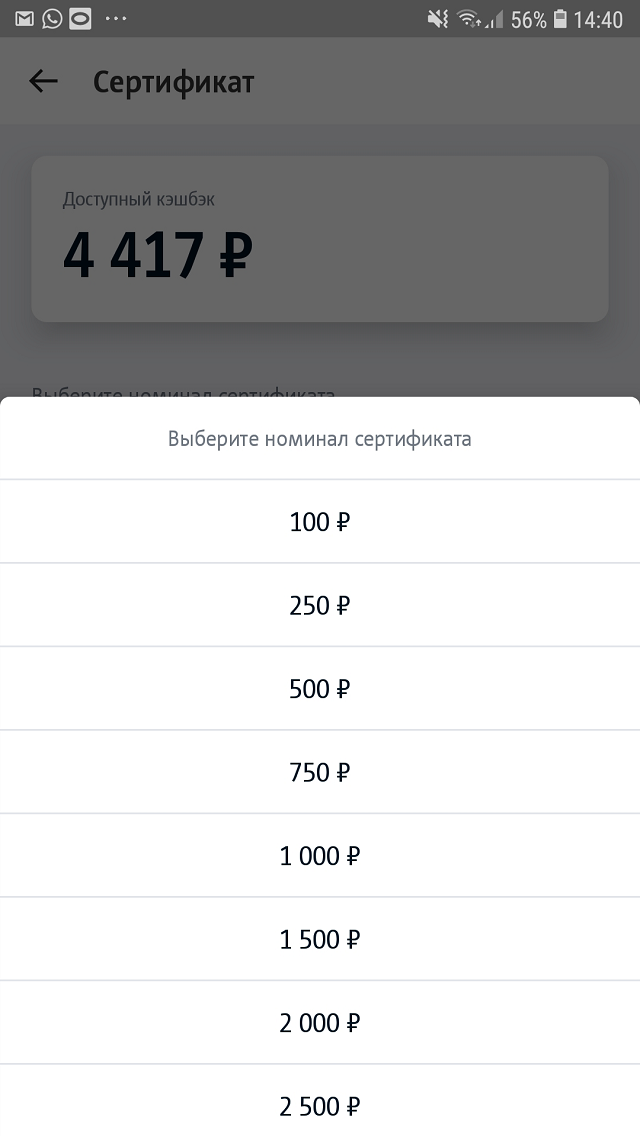

Личный кабинет «МТС-кэшбэк». Тут можно выбрать, куда потратить баллы: оплатить сотовую связь или заказать сертификат

Личный кабинет «МТС-кэшбэк». Тут можно выбрать, куда потратить баллы: оплатить сотовую связь или заказать сертификат Чтобы заказать сертификат, нужно выбрать его номинал из списка

Чтобы заказать сертификат, нужно выбрать его номинал из списка

На сервисе «Много-ру» за заказы тоже можно получать только баллы, а на них заказывать вознаграждения из каталога. Он небольшой, в нем есть следующие разделы:

- Техника и электроника.

- Еда.

- Сертификаты на скидки.

- Красота.

- Дом и сад.

- Дети.

- Отдых.

- Аксессуары.

Если за последние 3 месяца с помощью «Много-ру» купить товары в общей сложности на сумму не менее 3000 Р из любых магазинов, вознаграждение можно заказать по специальной цене — она меньше той, что указана в каталоге. Это не всегда выгодно даже по акции: стоимость бонусов в переводе на рубли может быть несравнимо большой.

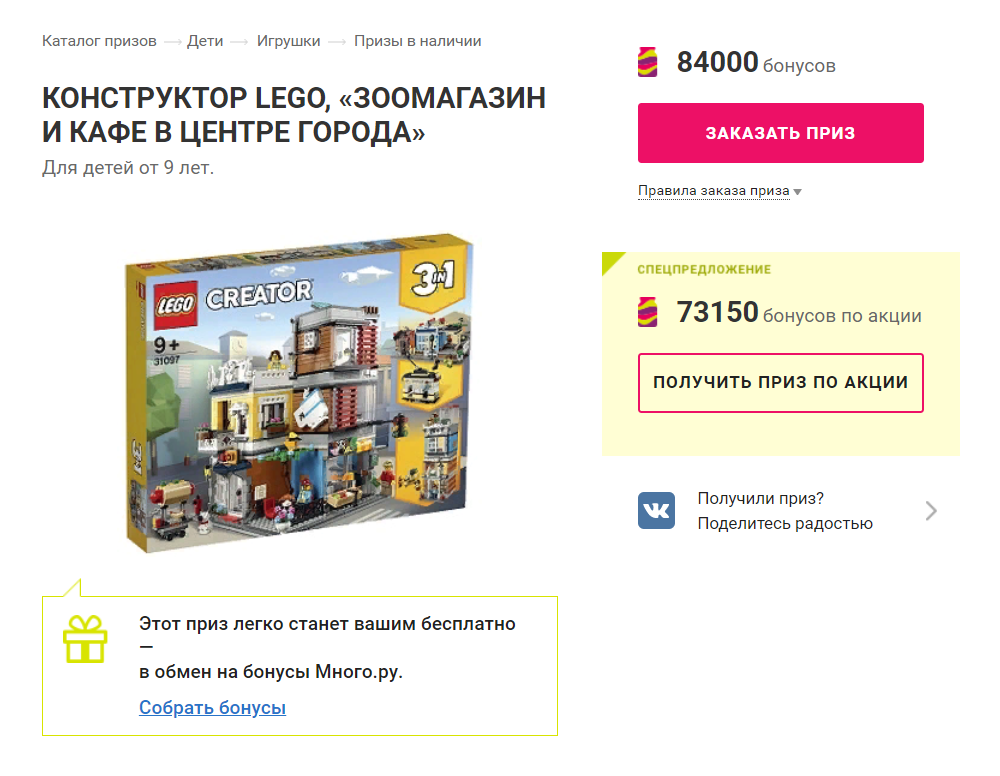

Например, посчитаем, сколько надо потратить денег, чтобы заказать за баллы конструктор «Лего» «Зоомагазин и кафе в центре города». В магазине конструктор стоит 3490 Р, по акции на сайте «Много-ру» его можно заказать за 73 150 баллов.

Обменный курс получается такой:

73 150 баллов / 3490 Р = 21 балл за 1 Р

За покупки магазины дают разное количество баллов: кто-то 1 балл за 33 Р, например, «Ламода», «Букинг», «Беру». А, например, «Перекресток» дает 1 балл за 50 Р.

Чтобы получить этот конструктор за покупки в «Перекрестке», пришлось бы потратить:

73 150 баллов × 50 Р = 3 657 500 Р

Это безумно много — другие сервисы за такие траты зачислили бы больше 100 000 Р, поэтому «Много-ру» я почти не пользуюсь. Зато они начисляют баллы просто за просмотр рекламы. На этом можно зарабатывать, но у меня на такие вещи сейчас нет времени.

Конструктор «Лего» «Зоомагазин и кафе в центре города» на сайте «Много-ру» по акции стоит 73 150 баллов

Конструктор «Лего» «Зоомагазин и кафе в центре города» на сайте «Много-ру» по акции стоит 73 150 баллов Такой же конструктор в магазине Shop-devicе стоит 3490 Р

Такой же конструктор в магазине Shop-devicе стоит 3490 Р

Выгода от кэшбэка для продавцов

Хочешь получить больший возврат себе на счёт? Тогда чаще приходи и покупай у нас то, что мы тебе продаем. Тебе же всё равно надо и ты все равно купишь, а тут у нас, смотри, и цены приятные и обслуживание обходительное. Почему бы тебе, в самом деле, не потратить свои несчастные пару-тройку тысяч кровных в нашем магазине? Раз уж всё равно надо?

И потребитель, обмозговывая складывающуюся картину, действительно соглашается и приходит, и тратит свои деньги в магазине. Вот только… Скажите, а что изменится от того, если эта торговая точка возьмёт и в один прекрасный момент понизит цены на свою продукцию как раз на величину кэш-бэка? О, тогда в данную торговую точку хлынет потребительская масса, которая будет заинтересована посетить магазин именно в этот момент. То есть совсем не обязательно эти покупатели придут хотя бы ещё раз.

А если такие потребители сознательно потратят свое время и внимание на то, чтобы фактически включить себе счётчик, генерирующий скидки, то скорей всего, интенсивность посещения торговой точки у таких потребителей существенно возрастёт! Однако на страницах данной статьи хотелось бы рассмотреть вопрос кэшбэка с позиции пользователя, хотелось бы рассмотреть какие же выгоды (кроме очевидных) и в каких случаях может принести кэшбэк

Заработок на сервисах

Заработать на кешбэке можно одним из четырех способов:

Способ №1 – партнерская программа

Практически все сервисы имеют так называемую «партнерку». С ее помощью происходит привлечение новых пользователей. Затраты на рекламу при этом минимальны. От вас требуется только зарегистрироваться в сервисе, получить реферальную ссылку и разместить ее в одной из социальных сетей. Каждый человек, перешедший по ней, принесет вам дополнительный доход в виде процента.

Размер заработка зависит от количества вашей аудитории. У вас может быть раскрученный профиль в Инстаграме, собственный канал на YouTube или паблик в ВКонтакте. Чем больше людей воспользуются вашей ссылкой, тем больше пассивного дохода вы получите.

Среди самых популярных сервисов можно выделить:

Перед тем, как начать работать с одним из сервисов, сравните предлагаемые ими условия. Ориентируйтесь на те, что будут интересны именно вашей аудитории.

Способ №3 – прокручивание заемных денег

Данные способ не совсем легален. Есть ряд сервисов, готовых платить процент за каждый оформленный кредит. От вас требуется взять займ, получить кешбэк и вернуть ссуду в полном объеме. Зарабатывать на данной схеме получится недолго. Кредиторы достаточно быстро вычисляют таких «дельцов» и снижают им рейтинг аккаунта.

Способ №4 – создание собственного кешбэк-сервиса.

На создание подобного сервиса потребуется порядка 2000 долларов. После вам останется его раскрутить и получать прибыль. Первое время придется договариваться со средними магазинами, так как крупные партнеры работают с проверенными сервисами. Советуем вам браться за это дело, если у вас уже есть успешный опыт создания бизнеса.

Заработок на кэшбэк сервисах

Большинство кэшбэк-сервисов имеют реферальную программу или партнерскую программу. Смысл в том, что вы приглашаете на сайт друга и получаете доход в виде процентов с его покупок. Проценты кэшбэка по таким программам разные, вплоть до 100% от того, что зарабатывает кэшбэк-сервис. Снова выгода: сервису экономит средства на рекламе, принося дополнительную экономию вам. Ведь пользователь заинтересован в привлечении как можно большего числа друзей, а знакомые и близкие, обычно с интересом рассматривают рекомендации от своих друзей. Магазин тем более в плюсе – ему обеспечивается дополнительный приток постоянных покупателей и увеличенный спрос, что позволяет проводить акции и временно повышать кэшбэк. Итого: чем больше покупателей, тем выгоднее самим покупателям.

Можно ли заработать на кэшбэк-сервисах? Да, но это не всегда быстро происходит. Чем больше друзей вы пригласите, тем больше вероятность получать регулярный доход с их кэшбэка. В дополнение, у некоторых кэшбэк-сервисов, есть мотивационные программы, где фактически можно получить фиксированный бонус за приглашенных друзей.

Есть и специальные партнерские программы для владельцев собственных сайтов и блогов в соцсетях. Система аналогичная – пользователь размещает в своем блоге специальную партнерскую ссылку и получает деньги с покупок своих подписчиков. Но для работы с партнерской сетью, нужно иметь минимальный опыт в рекламе либо от 2000 подписчиков.

Как видите, в работе кэшбэк-сервисов много для вас необычного – это особая форма рекламы, лояльности, которая, к слову, выгодна не только магазину и сервису, но и покупателям.

Откуда берется кэшбэк

Для организации кэшбэка, необходимы три участника: магазин, кэшбэк-сервис и покупатель. Достаточно широко распространено, что в стоимости любого товара в магазине сразу заложена некая “дельта” на рекламу, так называемый процент на маркетинг. Вот только обычная реклама в интернете уже не настолько эффективна и прилично приелась пользователям – они устанавливают специальные блокировщики или же просто не замечают ее — что в итоге увеличивает стоимость на привлечение клиента в несколько раз. Как, в таком случае, магазину привлечь клиентов?

Вот тут на помощь приходит кэшбэк-сервис. Его основная задача – сделать так, чтобы покупатели приходили в магазин. За это кэшбэк-сервис получает процент с каждой оплаченной покупки пользователя. Естественно, чтобы покупатель ощутил выгоду, помнил о необходимости сделать пару лишних кликов и заходил на сайт магазина именно через сервис, интерес нужно подогреть, поэтому кэшбэк-сервисы делятся большей частью полученных денег с самим покупателем. Проще говоря, вы получаете 50-80% от общей суммы кэшбэка, который вернул магазин. Оставшуюся часть, оставляет себе кэшбэк-сервис.

Кому это выгодно?

Действительно, какая выгода банку или магазину от кэшбека? Чтобы разобраться в этом вопросе, нужно разобраться в общем принципе возврата денег по этой схеме. Допустим, банк предлагает своим клиентам денежную карту с кэшбеком в 2.5% с каждой совершённой покупки в определённой торговой сети одного из своих партнёров.

Выгода для покупателя очевидна, ведь он получает возможность приобретать определённые товары по сниженным ценам. Получается, что банк и компания-партнёр работают себе в убыток. Это не совсем так.

Начнём с банка. Кредитно-финансовая организация, участвующая в этой программе не несёт расходов вообще: скидки предоставляются магазином. При этом спрос на банковские карточки с кэшбеком обычно выше, следовательно, банк расширяет свою клиентскую базу и получает прибыль с годового обслуживания пластика и процентов за финансовые операции.

Примечательно, но в выгоде остаётся и магазин, предлагающий скидку. В частности, торговая сеть повышает потребительский спрос на свои товары, снижая при этом расходы на рекламу. Получая кэшбек, покупатель гарантированно становится постоянным клиентом.

Что это такое

Современный человек дорожит своим временем, поэтому охотно внедряет в повседневную жизнь инновационные технологии, способные облегчить его существование.

Всё больше россиян активно осуществляют покупки через интернет. Такой шопинг имеет ряд преимуществ, основное из которых – экономия времени. Покупать с выгодой, сохраняя часть собственных средств, мечтает каждый, и теперь, благодаря кэшбэк-сервисам это сделать гораздо проще.

Сразу стоит отметить, что процесс зачисления

бонусных средств происходит не мгновенно, об этом стоит помнить и не считать,

что система вас обманула и не зачислила положенные средства. Бывают ситуации,

когда покупка была совершена более 20 дней назад, а часть средств до сих пор не

зачислена на счёт. Процесс получения кэшбэка длительный и может составлять 30

дней. Это вынужденная мера, необходимая для того, чтобы проверить проведение

платежей, а так же возможность возврата товара покупателем.

Регистрируясь в одном из кэшбэк сервисов, обратите

внимание на правила пользования платформой, а так же ознакомьтесь с минимальным

установленным порогом на вывод возвращённых средств. Правила пользования платформой один из важнейших аспектов, который необходимо учитывать при совершении покупок и ожидании кэшбэка

Бывают ситуации, когда покупатель, не зная всех правил, ошибочно совершает запрещённые сервисом действия. В таком случае можно потерять накопленные средства, приобретённые в ходе кэшбэка.

Правила пользования платформой один из важнейших аспектов, который необходимо учитывать при совершении покупок и ожидании кэшбэка. Бывают ситуации, когда покупатель, не зная всех правил, ошибочно совершает запрещённые сервисом действия. В таком случае можно потерять накопленные средства, приобретённые в ходе кэшбэка.

Предлагаем проверенный алгоритм действий, который на 100% обеспечит вам начисление заветных средств:

- Анализируем

браузер на своём ПК. Часто по умолчанию может стоять опция блокировки рекламы.

Нам необходимо отключить её или совсем удалить, так можно обезопасить себя от

сбоев в работе сервиса; - Скачиваем

и устанавливаем на ПК плагин сервиса или же, если вы работаете через смартфон,

скачиваем специальное приложение; - Постоянно

«держим руку на пульсе», проверяем сервис на наличие акций и новых бонусных

программ, так вы имеете все шансы увеличить приток финансов в несколько раз.

Рекомендуем зарегистрироваться в нескольких сервисах, чтобы определиться, какой из них приносит больше выгоды.

Ищите и найдете

В заключении, хотелось бы сказать, что вы можете составить свою собственную стратегию использования программ кэшбэка и это в ваших силах. Но помните, что в программах много правил и ограничений, которые можно невзначай и нарушить. Соответственно, это приведет к лишению кэшбэка.

Плюс программы кэшбэка мотивируют на ненужные траты. Поэтому обязательно ведите личный или семейный бюджет и повышайте свою финансовую грамотность. Возьмите контроль над расходами в свои руки и зарабатывайте на этом.

В статье мы рассмотрели, что такое кэшбэк простыми словами и как им пользоваться с выгодой. Продолжайте использовать действующие программы и отслеживайте появление новых программ кэшбэка. Будьте открыты новым возможностям!

Самые выгодные партнерские программы кэшбэк сервисов — топ 3

Предложу вам свой топ 3 партнерских программ для заработка на кэшбэке.

-

15% /кэшбэка

Довольно выгодные условия и огромное количество магазинов делают партнерку от Летишопс одной из самых прибыльных. Плюс в Адмитад есть масса рекламных материалов для привлечения пользователей.

Попробовать

-

10% /кэшбэка

Активно развивающийся сервис, не плохие условия работы и куча инструментов для привлечения рефералов.

Попробовать

-

Промокоды.net

20% /кэшбэка

Инструменты для работы по привлечение рефералов отсутствуют, что не совсем удобно. Зато вы будете получать 20% от всего кэшбэка привлеченных клиентов пожизненно.

Попробовать

Как заработать на картах с Cash Back — 4 реальных лайфхака

В процессе использования банковских карт с кэшбэком российские граждане подметили некоторые особенности, которые позволяют держателям заработать максимальный возврат.

Из множества советов мы отобрали 4 самых полезных, по нашему мнению, лайфхака и спешим поделиться ими с вами.

Лайфхак 1. Организуйте совместные покупки

«Один в поле не воин» — гласит народная мудрость. То есть любое дело проще делать сообща.

Чтобы гарантировано получить свой кэшбэк, опытные банковские клиенты советуют организовывать совместные покупки. Совместно закупаться можно с родственниками, друзьями, коллегами и соседями. Предложите помочь сделать покупки по их списку, оплатив всё со своей карты.

Можно пройтись по магазинам с родителями, теперь это не только приятно, но и экономит ваш бюджет

Можно пройтись по магазинам с родителями, теперь это не только приятно, но и экономит ваш бюджет

Причём для этой цели сгодится как дебетовая карта, так и кредитка.

Таким образом, вы увеличиваете сумму безналичных расходов и соответственно кэшбэк, а ваши партнеры по шоппингу экономят время на посещение торговых центров.

Лайфхак 2. Выбирайте карту, которая включает кэшбэк и другие бонусные программы

Вы хотите карту с кэшбэком. Промониторив пару-тройку банковских учреждений, находите банк, у которого самый высокий процент.

Однако высокий % — не гарантия самых выгодных условий. Я рекомендую выбирать, во-первых, карту с нужной категорией кэшбэка, во-вторых, прикрепленную к какой-либо бонусной программе.

Так вы убьёте двух зайцев: возврат деньгами заработаете и дополнительное вознаграждение в виде баллов, милей получите.

Не забывайте, что у бонусов ограниченный срок «годности». Выбирайте только те программы, результат от которых сможете использовать в ближайшее время.

Лайфхак 3. Подбирайте карту с подходящими категориями начисления

Большинство из нас, как только слышат о какой-либо бесплатности, а тем более о возврате денег, не раздумывая, берут предлагаемое. Ведь даром же! При этом мало кто интересуется условиями и другими возможными вариантами предложения.

В этом ничего плохого нет. Единственное, что я рекомендую в этом случае — быть более избирательными и брать только то, что действительно подходит лично вам.

Например, банком предлагается 3 карты с кэшбэком:

- одна с повышенным возвратом за покупки в «Пятерочке»;

- другая с увеличенным % кэшбэка по затратам в любых заведениях общепита;

- третья с максимальным размером возврата 10% на расходы по заправке авто.

Прежде чем делать выбор, подумайте, какие траты вы делаете чаще. Если вы основные продукты покупаете в «Пятерочке», оформляйте банковскую карту именно с такими условиями.

Вы гурман и любитель ресторанной еды, часто питаетесь вне дома — карта с кэшбэком в этой категории — то, что вам наиболее выгодно.

А вот если вы не мыслите и одного дня без своего «железного коня», то карта с кэшбэком по расходам на АЗС вам очень пригодится.

Если не учитывать такие категории, то вероятнее всего, доход в виде возврата за покупки будет незначительным.

Лайфхак 4. Оформите дополнительные карты для семьи

Практически на любые банковские карты кредитные организации разрешают по заявлению держателя выпускать несколько (3-5 шт.) дополнительных карт.

Раздать вы их можете членам своей семьи. В этом случае по пластику, выпущенному с условием кэшбэка, расходы по основной и дополнительным картам суммируются, и возврат делается со всей суммы.

Однако решая пойти по такому пути, просчитайте, превысит ли кэшбэк плату за годовое обслуживание всего комплекта ваших пластиковых карточек. В противном случае от такой схемы пользы никакой.

Предисловие

Думаю многие из вас читали мою прошлую статью, рассказывающую про то что такое кэшбэк

В этот раз пришло время обратить внимание на то, как можно на нем зарабатывать. Не многие знают, но помимо того, что на кэшбэке можно возвращать часть своих средств, на нем можно также и зарабатывать через внутренние партнерские программы

Как правило суть партнерок проста: вы даете вашему другу ссылку на кэшбэк сервис и, если он делает покупку или регистрируется, вы зарабатываете (зависит от условий кэшбэк сервиса). Только представьте, сколько пассивного дохода вы сможете сгенерировать, просто привлекая своих друзей. Причем в плюсе от такого сотрудничества будут все: ваш друг получает скидку в виде кэшбэка, вы получаете свой процент с его покупки, сервис получает комиссию, а магазин получает продажу.

Как зарабатывать на кэшбэке

Опция кэшбэк позволяет сэкономить на покупках и заработать на привлечении клиентов в магазин. Полупассивный легальный доход можно обеспечить себе на партнерских программах и, в более масштабном формате, организовав специфический сервис.

За счет покупок

Сайт СРА

Сайт СРА

Увеличить сумму возврата средств можно, участвуя в акциях, по условиям которых увеличивается процент возвращаемой суммы, а также участвуя в розыгрышах с призами. Стоит отметить, что кэшбэк сразу не начисляется. Должно пройти времени от двух недель, чтобы деньги вернулись. Возврат не произойдет в случае, если товар будет возвращен.

Чтобы кэшбэк был гарантированно начислен, следует придерживаться рекомендаций:

На партнерке или посредничестве

Заработок на кэшбэк-сервисах возможен через партнерские программы. Вложение денег по такой схеме не предусмотрено. За каждого привлеченного пользователя начисляется вознаграждение по фиксированной ставке или в виде определенного процента от суммы покупки.

Полученный доход на кэшбэке претендует на право регулярного полупассивного, что возможно при формировании трафика из социальных сетей, с видеохостинга, с личных блогов и сайтов. Достаточно делиться собственным опытом работы с определенным сервисом и оставлять партнерскую ссылку. Пользователи будут по ней переходить, совершать покупки, а с их суммы будут начисляться деньги.

Кэшбек-сервисы

Пример оформления сайта-агрегатора

Пример оформления сайта-агрегатора

В большинстве случаев платформа имеет только рекламное наполнение с предложением совершить покупку. Заработок на кэшбэк по такой схеме можно значительно увеличить за счет предоставления пользователю права выбора и рекомендаций, что и в каком магазине купить.

Продвигая только одну ссылку, такого потока потенциальных потребителей сложно добиться, как и стабильных заработков в масштабных размерах. Наиболее крупными и популярными площадками-агрегаторами являются:

- Letyshops с более 1000 магазинами — функционирование через собственную СРА сеть Admitad;

- EPN Cashback — использует свою СРА сеть EPN;

- Smarty.Sale с СРА сетью Sell Action и Admitad.

Kopikot

Kopikot.ru – ещё один востребованный кэшбэк сервис, обеспечивающий начисление бонусных средств за приобретение товаров и оплату услуг у отечественных и зарубежных партнёров.

Особенности сервиса:

- Существует минимальный лимит на

выводимую сумму, который составляет 500 рублей; - Одним из лучших партнёров сервиса

признан магазин продуктов питания «Перекрёсток», за покупки в котором вы

гарантированно получаете 6,27% от общей суммы затраченных средств; - Наличие уровневой системы позволяет

получать ценные призы за переход на новый ранг; - Согласно действующей реферальной

системе, за каждого нового пользователя, зарегистрированного по реферальной

ссылке, вы получаете по 200 призовых баллов.

Как вывести деньги с кешбека?

После завершения есть возможность отслеживание о привозе, как было сказано выше кешбэк получаете Вы на свой счет профиля, когда всецело подтвердиться зачисление деньжат на интерн-магазин, и подвозка предмета.

Примерно рассмотрим следующее; что бы вывести деньги с кешбека на алиэкспресс (aliexpress) должно дождаться транспортировки груза в страну назначения и подтвердить прибытие, после уже поступит и начисления возврата кешбека на алиэкспресс, а доставляется вещица из Китая от 14 дней до 2-х месяцев вот и собственно сама рецензия через какой промежуток получиться вывести деньги с кешбека алиэкспресс (aliexpress), рейтинг кешбеков для алиэкспресс показан в топ.

Другая версия — это формировать обновки уже по месту в том же; ozon, rozetka, pandao, mvideo и прочие тысячи других торговых площадок, где присылка идет за 1 — 5 суток, значит и кешбек после успешной процедуры поступает в эти сроки.

При поступлении наличности на аккаунт запрашиваете на выведение, предлагается широкая подборка платежек; электронных, viza, mastercard, на мобильный. Минималка у каждого своя индивидуальная, различие зависит от выбранного кэшбеэк сервиса, варьируется от 1 — 500 рубл., валютная единица так же бывает в долларах.

Кэшбэк и бонусы

Повышенный кэшбэк в категории «Одежда и обувь»

Такой кэшбэк предлагают четыре банка из топ-50:

-

Газпромбанк («Умная карта») — от 3% до 10% в зависимости от общих покупок по карте. Категория повышенного кэшбэка выбирается автоматически — это та категория, в которой было больше всего трат в предыдущем месяце. Если в этом месяце по ней тратится больше 20% от общей суммы, то на это превышение начисляется стандартный кэшбэк 1%.

-

Почта Банк («Вездедоход») — 3% бонусами, которые можно обменять на рубли в приложении банка.

-

Уральский банк реконструкции и развития («Пора») — 5% бонусов при общих покупках по карте от 25 тысяч ₽, иначе — стандартный 1%.

-

Хоум Кредит Банк («Польза») — от 2% бонусов, которые можно обменять на рубли в приложении банка.

Кэшбэк и бонусы у партнёров банка

Шесть банков из нашей подборки начисляют повышенный кэшбэк и бонусы за покупки у своих партнёров, среди которых есть магазины одежды и обуви.

-

Сбербанк («Сберкарта») — 2,5–5% бонусов, их можно обменять на скидки у партнёров банка.

-

Совкомбанк («Халва») — 2% бонусов, ими можно компенсировать уже совершённые покупки у партнёров в приложении банка.

-

Тинькофф Банк (Tinkoff Black) — до 30%, кэшбэк поступает на счёт деньгами в конце расчётного периода.

-

Банк Русский Стандарт («Банк в кармане») — за покупки у партнёров банка можно получить кэшбэк и скидки.

-

Хоум Кредит Банк («Польза») — за покупки у партнёров начисляются бонусы, их можно обменять на рубли в приложении банка.

-

Банк Ренессанс Кредит () — за покупки у партнёров начисляются баллы, которые можно обменять на рубли.

К этой же категории относятся карты AliExpress и Lamoda Тинькофф Банка: за траты в этих магазинах банк начисляет повышенные бонусы, которыми можно компенсировать покупки в тех же магазинах.