Что такое пифы и как на них заработать

Содержание:

Диверсификация инвестиционного портфеля

Портфель инвестиций — это ценные активы, которые применяют как рычаг достижения заданных показателей доходности. Диверсификация предполагает процесс, действие которого направлено на долевое перераспределение составляющих портфеля таким образом, чтобы риски возможных потерь были сведены к минимуму. Отсюда вывод – ответственный и экономически подкованный вкладчик ни при каких обстоятельствах не доверит свой капитал только одному проекту, поскольку, если он будет провальным, человек станет банкротом.

Долевое распределение капитала также не гарантирует полной защиты финансовых интересов. Диверсификация портфеля инвестиций достигается следующими путями:

- распределять активы на проекты, имеющие разное целевое предназначение;

- пользоваться экономическими инструментами различных видов;

- вкладываться в несколько экономических сегментов одновременно;

- распределить средства таким образом, чтобы они были направлены на максимально различные стратегии деятельности.

Виды ПИФов

Паевые фонды классифицируются по разным признакам. По направлению инвестиций они подразделяются на ПИФы:

- акций,

- облигаций,

- смешанных инвестиций,

- денежного рынка,

- недвижимости,

- прямых инвестиций,

- товарного рынка,

- фондов,

- художественных ценностей,

- ипотечные,

- индексные,

- венчурные,

- рентные,

- хеджевые,

- кредитные.

Наиболее прибыльным и рисковым является паевой фонд (ПИФ) акций. Менее рисковым считается фонд облигаций, так как они имеют устойчивую стоимость. Смешанный фонд вкладывает деньги в разные бумаги (акции, корпоративные и государственные облигации), в банковские депозиты, а его доходность и риск зависит от пропорций разных бумаг. Чтобы узнать структуру портфеля инвестиционного ПИФ, нужно ознакомиться с его правилами.

Венчурный (рискованный) фонд ориентируется на вложение средств в инновационные проекты и предприятия.

Хеджевые (хедж-фонды) – инвестиционные, частные, слабо регулируемые фонды с профессиональным управляющим. Такие фонды доступны узкому кругу пайщиков.

С конца 2007 года отечественные ПИФы подразделяют на фонды:

- для инвесторов, имеющих квалификацию (фонд финансовых инструментов, фонды недвижимости, комбинированные);

- для любых, неквалифицированных инвесторов с неограниченными в обороте паями.

По времени покупки или продажи паев фонды делятся:

- на открытые, в которых можно пай купить или продать ежедневно по рабочим дням;

- интервальные, в которых купля-продажа паев осуществляется в периоды, оговоренные правилами фонда, но не реже, чем раз в год;

- закрытые, созданные для квалифицированных инвесторов; такие паи можно продать до закрытия фонда только на вторичном рынке, что достаточно сложно. Как правило, срок инвестирования составляет от 3-х до 15 лет.

У открытых фондов существуют ограничения в покупке активов. Им разрешено приобретать только ценные бумаги:

- государственные (до 35% государственными облигациями одного выпуска);

- муниципальные;

- отечественных АО (20% бумагами одного эмитента);

- зарубежных компаний (до 20%);

- других стран.

В открытых паевых инвестиционных фондах паи более ликвидны, но в закрытых и интервальных доходность выше благодаря возможности планировать инвестиции на более длительный период и меньшим операционным расходам. Активы закрытого фонда могут включать помимо прочего:

- голосующие акции отечественных ЗАО;

- жилищные сертификаты;

- недвижимость и права на нее.

Наиболее доходными считаются вложения в недвижимость с диверсификацией между разными объектами. Закрытые паевые инвестиционные фонды могут существовать до 15 лет, продолжая накапливать капитал ПИФ и вкладывать средства до того, как вернут приумноженную стоимость паев инвесторам. В связи с тем, что вклады в такие фонды весьма значительные, управляющие компании берут с них от 1 до 3% от стоимости всех активов.

У интервальных фондов тоже есть ограничения на инвестиции:

- нельзя покупать гособлигаций более чем на 30% стоимости активов;

- нельзя приобрести ценные бумаги малоизвестных эмитентов вместе с недвижимостью более чем на 65% стоимости всех активов;

- стоимость приобретаемых ценных бумаги признанных эмитентов вместе с банковскими вкладами не может превышать 35% средств ПИФ.

Индексные фонды воспроизводят структуру российских индексов РТС и ММВБ. У них небольшие издержки благодаря тому, что состав инвестиций пересматривается только при изменении состава индексов.

Для чего нужны УК

Купить акции и облигации может каждый. Но для чего доверить это нужно все таки управляющим компаниям?

Для успешного заработка на ценных бумагах нужен конечно опыт, нужны знания финансового рынка, опыт инвестирования. Нужно постоянно мониторить рынок, быть в курсе последних экономических новостей. На все это нужно время. А в УК формированием вашего портфеля и активов занимаются профессиональные менеджеры, которые формируют грамотно ваш инвестиционный портфель, для того, чтобы он Вам приносил доход в будущем.. Это очень удобно.

Инвестируя в ПИФ, вы по сути нанимаете команду профессиональных аналитиков и управленцев.

Вам не надо вникать как работает фондовый рынок, отслеживать последние тенденции, заниматься фундаментальным и техническим анализом. Вы экономите время, средства и нервы.

УК помогут собрать портфель из нескольких активов и диверсифицировать риски, то можно создать дополнительный источник дохода.

Для диверсификации рисков некоторые фонды покупают не только акции, облигации, а также биржевые индексы и тп.

Если ценные бумаги одной компании рухнут в цене, а другие зафиксируют прибыль, то общая просадка будет не такой заметной.

Известные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют мгновенный доход, но несут ответственность за состав портфеля.

Деятельность управляющей компании контролируется ЦБ РФ. Активы клиентов хранятся на специальных счетах, которые отделены от баланса управляющей компании. Поэтому, в отличие от банковских вкладов, банкротство или финансовые проблемы УК не сказываются на имуществе фонда (паи остаются у инвестора не зависимо от суммы вложений).

Резюме

ПИФы – альтернатива банковским депозитам и самостоятельной торговлей на фондовом рынке, имея более высокие риски по отношению к первым и более низкие – ко второй. Государство сделало множество шагов для обеспечения защиты средств пайщиков (управляющие компании и спецдепозитарии работают под контролем ЦБ).

Положительным фактором является возможность заработать клиенту

Однако несмотря на это ПИФы имеют как положительные стороны, так и отрицательные.

Важно: нет никаких гарантий не только получения дополнительного процента, но и также возврата денег за проект. Поэтому множество таких продуктов на рынке доступно только для квалифицированных инвесторов (то есть тех клиентов, кто понимает, что покупает)

Такие требования связаны с большим приходом клиентов на фондовый рынок в 2020 году и риска мисселинга.

Поэтому каждый должен определить для себя, сколько средств он готов вложить в этот финансовый инструмент, и готов ли.

Более подробно об квалифицированных инвесторах, ПИФах, ИИСах мы расскажем в следующих статьях. и обзорах в рубрике #Новости финансов.

Надеемся, что эта статья оказалась Вам полезной. Инвестируйте обдуманно, а ответы на Ваши вопросы всегда можно найти на нашем информационно-аналитическом портале Calmins.com!

Calmins.com

Виды ПИФов

Все инвестиционные фонды на основе пая классифицируют по определённым признакам. Простыми словами, такое разделение помогает человеку, не имеющему финансового образования, разобраться в экономических сложностях и выбрать для себя оптимальный вариант вложения. Условно все ПИФы делят на три основные группы.

Открытые паевые инвестиционные фонды

К ним относятся специальные учредительные компании, которые дают своим клиентам возможность выкупить или продать долевую часть фонда в любой промежуток времени по стоимости, актуальной на текущий момент. Организации должны отличаться максимально ликвидными вложениями и подразумевают максимальный порог свободы действий для вкладчика. Они всегда находятся в открытом доступе для потенциального инвестирования, готовы привлечь большой круг клиентов, поскольку позволяют людям вкладывать даже маленькие денежные суммы.

Закрытые паевые инвестиционные фонды

К ним относятся фонды, срок действия которых ограничен конкретным промежутком времени. В этот момент пай выкупить нельзя. Время деятельности таких организаций – в пределах 5-15 лет. На весь этот срок распространяется запрет на возможность осуществления сделок с паевыми частями. Закрытые ПИФы – это как частные элитные клубы, где своя клиентура, обычаи и привычки посетителей. Как правило, их создают под целевые проекты – в сфере строительства или банковского инвестирования.

Такие структуры разрешают продажу пая посредством биржевых торгов – но только тогда, когда его готов выкупить кто-то, уже являющийся вкладчиком компании, при этом числовой эквивалент паев всегда сохраняет постоянство. Отличительной особенностью закрытых фондов считается большой объём вложений, как правило, исчисляемый миллионами рублей, следовательно, участие в них доступно только обеспеченным гражданам.

Интервальные паевые инвестиционные фонды

К данной категории относятся фонды, основное правило деятельности которых – заблаговременно установленные сроки, выделяемые для приобретения и продажи паев. Как правило, на эти цели отводят порядка 14 дней с интервалом в 1 год. Чаще всего торги проходят каждый квартал. В последние годы стала популярной политика управляющих компаний данного вида устраивать аукционы на биржах помимо установленных сроков продажи.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

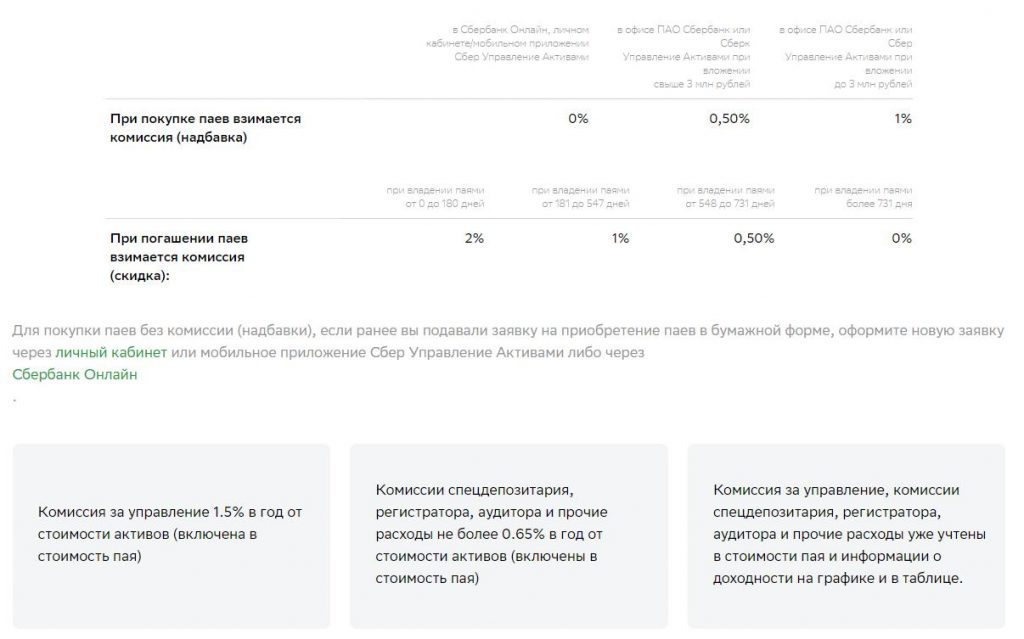

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Часто задаваемые вопросы

Что такое ПИФ?

- Паевой инвестиционный фонд – это фонд, который состоит из активов инвесторов: это могут быть деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

- Пай — доля инвестора (пайщика) в этом фонде. Это – ценная бумага, подтверждающая, что пайщику принадлежит доля имущества фонда.

- Имуществом фонда распоряжается управляющая компания (УК). Ее задача — зарабатывать деньги для пайщиков. Для этого она управляет активами фонда: покупает и продает ценные бумаги, и иные финансовые инструменты. Если стоимость имущества фонда увеличивается, растет и цена пая. УК отвечает за активы пайщиков перед законом.

Какие преимущества есть у ПИФ?

- Низкий порог входа – приобрести пай можно даже за низкую сумму – 1000 рублей. При этом доходность паев может превышать доход от банковских депозитов или инвестиций в недвижимость.

- Не нужно обладать специальными знаниями: активами ПИФ управляют профессионалы с высоким уровнем компетенции в инвестиционной сфере.

- Диверсификация активов – инвестирование средств в разные активы сокращает риски.

- Широкий выбор – управляющая компания использует разные инвестиционные стратегии. Вы можете подобрать любой ПИФ под свои финансовые возможности и соотношение доходность/риск.

- Надежная защита – работу управляющей компанией контролируют ЦБ РФ и СД – специализированный депозитарий.

Как купить паи?

Оформить заявку на приобретение паев Вы можете в личном кабинете или в любом нашем офисе. После оформления заявки необходимо совершить перевод денежных средств на счет фонда.

Как обменять паи?

Оформить заявку на обмен паев вы можете в личном кабинете или в любом нашем офисе. Обмен паев производится в течение пяти рабочих дней после подачи заявки

Как погасить паи?

- Оформить заявку на погашение паев вы можете в личном кабинете или в любом нашем офисе.

- Погашение инвестиционных паев осуществляется в срок не более 3 рабочих дней со дня приема заявки на погашение инвестиционных паев.

Сумма денежной компенсации, подлежащей выплате, определяется на основе расчетной стоимости пая на рабочий день, предшествующий дню погашения инвестиционных паев. Выплата денежной компенсации осуществляется в течение 10 рабочих дней со дня погашения инвестиционных паев.

Может ли 3-е лицо зачислить денежные средства на счет?

Зачисления денежных средств в фонды допускаются третьими лицами, являющимися ближайшими родственниками клиента при предоставлении следующих документов: свидетельство о браке или свидетельство о рождении.

Как узнать стоимость пая?

Динамику стоимости пая Вы можете посмотреть в соответствующих разделах сайта, а также в личном кабинете УК «Открытие»

Важно понимать, что доходность по паям не гарантирована. Риск пропорционален ожидаемой доходности (чем выше риск, тем выше доходность и наоборот)

Доходность зависит от динамики активов, находящихся в составе ПИФ.

Что такое надбавка и скидка?

- Надбавка – это комиссия, которая при приобретении паев увеличивает их стоимость. При наличии надбавки стоимость пая, по которой происходит приобретение, увеличивается по сравнению с расчетной.

- Скидка – это комиссия, которая при погашении паев уменьшает их стоимость. При наличии скидки стоимость пая, по которой погашаются паи, уменьшается по сравнению с расчетной.

Как получить налоговую льготу по ПИФ при владении более 3-х лет?

- Для получения налоговой льготы по ПИФ – нужно владеть паями больше трех лет. При этом доход от инвестиций должен быть не больше 3 млн рублей в год. Таким образом, платить налог придется только если вы заработали на инвестициях больше 9 миллионов за три года.

- При подаче заявки на погашение паев, в случае соблюдении всех условий на получение налоговой льготы, УК «Открытие» самостоятельно реализует данную льготу для клиента.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете

Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев

Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ)

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК

Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода

ПОКУПАЕМ И ПРОДАЕМ

Приобрести паи ПИФ можно как в самой управляющей компании, так и через агентов, которыми часто выступают банки. На сайтах многих банков можно увидеть предложения ПИФов, но сами они управлять паями не могут, ведь это отдельный вид лицензируемой деятельности.

Лайфхак

В то же время нужно внимательно смотреть на условия покупки ПИФов через посредника. Иногда УК при продаже доли в ПИФе через банк взимает с пайщика дисконт на выходе, а в случае прямого обращения в УК этот дисконт отсутствует. Кроме того, Владимир Крейндель отмечает, что банки часто предлагают паи аффилированных компаний, а значит, не проводят самостоятельных процедур проверки и отбора фондов. Тут нужно быть особо внимательным уже самому инвестору.

Плюс покупки пая в банке в том, что у банка широкая сеть продаж, много отделений по всей стране, в то время как у управляющей компании может быть всего один-два офиса.

Впрочем, сейчас многие компании стали продавать ПИФ в режиме онлайн у себя на сайте, предлагая клиенту пройти процедуру самоидентификации. Пай можно купить и через сайты-агрегаторы, объединяющие предложения разных УК (например, на портале Banki.ru).

Как погасить ПАИ и по какой цене это происходит?

Паи открытых ПИФов не торгуются на бирже, соответственно, погасить пай можно либо в управляющей компании, либо в одном из ее агентов (например, в банке) или даже онлайн, подав соответствующее заявление.

Отслеживать, как меняется стоимость вашего пая, можно в режиме онлайн в личном кабинете клиента.

При погашении пая УК рассчитывает стоимость вашей доли на конкретную дату пропорционально общей стоимости фонда, эта сумма и выплачивается.

Цена пая может отличаться от той, которая была, когда вы подали заявку на погашение. Дело в том, что обычно между расчетом и заявкой существует временной лаг в один или даже несколько дней. Правила расчета каждая УК устанавливает самостоятельно. Например, согласно правилам одного фонда, сумма денежной компенсации клиенту определяется на основе расчета, проведенного за день до принятия заявки на погашение пая. Само погашение происходит в течение трех рабочих дней со дня приема заявки, а выплата — в течение 10 дней со дня погашения пая. Выплаты производятся на те реквизиты, которые указал пайщик.

Откуда управляющая компания берет деньги на выплату?

Если у УК есть достаточный объем свободных средств, то она платит из них клиенту рассчитанную сумму. Если клиент погашает крупный пай, то компания может продать часть ликвидных активов ПИФа. Именно ликвидных, то есть тех, которые можно выгодно реализовать в конкретный момент, а не доли пайщика. Иногда выход крупного пайщика может негативно сказаться на стоимости общего пирога.

У закрытого ПИФа свои правила выхода.

До окончания срока действия ЗПИФа выйти из него не получится. Но есть исключения: например, если вы найдете покупателя на свою долю, то есть фактически переуступите свои права на пай, либо если пайщик не согласен с изменениями работы фонда — проголосовав против них на собрании пайщиков, он может выйти досрочно, а УК обязана выкупить его долю.

Виды и активы ПИФ

Свою российскую историю ПИФ начал с 1996 года, когда 21 марта был издан указ президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Годом ранее появился российский индекс РТС — почти весь век выпадая из рыночных механизмов, Россия в следующие 10 лет стремительно наверстывала позиции:

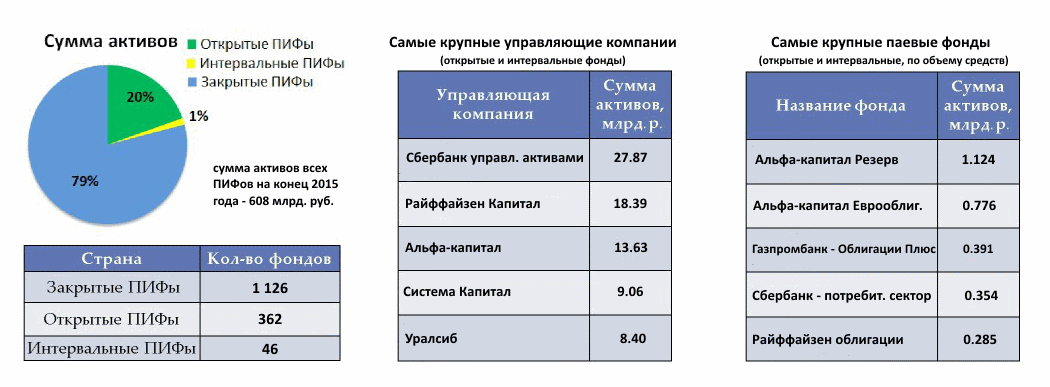

Итого, активы ПИФ в основном сосредоточены у Сбербанка, Райффайзен и Альфа-капитал. Суммы в аналогичных американских фондах не сравнить с российскими: так, на конец 2013 года во взаимных и биржевых фондах суммарно находилось около 14 трлн. $. Прежде чем сделать анализ, разберемся с понятиями открытого, интервального и закрытого ПИФов.

- Открытыми называются ПИФы, в которых управляющая компания продает и выкупает паи в любое время. Пользуются популярностью у обычных людей, потому что такой ПИФ позволяет вложить и забрать деньги без временных ограничений. Это накладывает ограничения на ликвидность активов ПИФ: в нем должны присутствовать лишь наиболее ликвидные акции и облигации. В фонды акций и облигаций должно быть инвестировано не менее 50% активов не менее 2/3 рабочих дней в квартале. В первом случае в фонде допускается не более 40% облигаций, во втором — не более 20% акций.

- В интервальных ПИФах покупка и продажа паев заранее оговорены и осуществляются только в определенный период времени. К примеру, четыре раза по две недели в год. Интервальные ПИФы могут вкладывать до 50% активов в низколиквидные активы (например, акции второго и даже третьего эшелона).

- Закрытые ПИФы предполагают выход только в конце периода своего существования, который обычно устанавливается от 3 до 15 лет. В закрытых пифах количество паев постоянно. Примеры: ПИФ недвижимости, прямых инвестиций, кредитные и ипотечные фонды, венчурные фонды, фонды художественных ценностей. Т.е. вплоть до самых экзотичных и неликвидных инструментов. Многие ПИФы этого типа доступны только квалифицированным инвесторам.

Если же говорить об обращении на Московской бирже, то там очень мало открытых и интервальных ПИФов — на сегодня всего лишь около десятка при общем количестве этого типа порядка 400. Это объяснимо — раз паи можно без проблем продать управляющей компании, то в биржевом обращении нет особой надобности. А вот закрытые паевые фонды можно продать только другому инвестору, и их на бирже гораздо больше.

Интервальные паевые фонды пользуются наименьшей популярностью — их число заметно меньше числа как открытых, так и закрытых фондов. Общее количество ПИФ перевалило за тысячу — но в последние три года почти не растет, что дает основание говорить, что рынок близок к насыщению. Стоимость чистых активов указывает на доминирование закрытых структур, которые как правило используются для инвестиций в недвижимость. Посмотрим теперь подробнее на виды и активы ПИФ, т.е. во что именно инвестируют держатели паевых фондов в России и США:

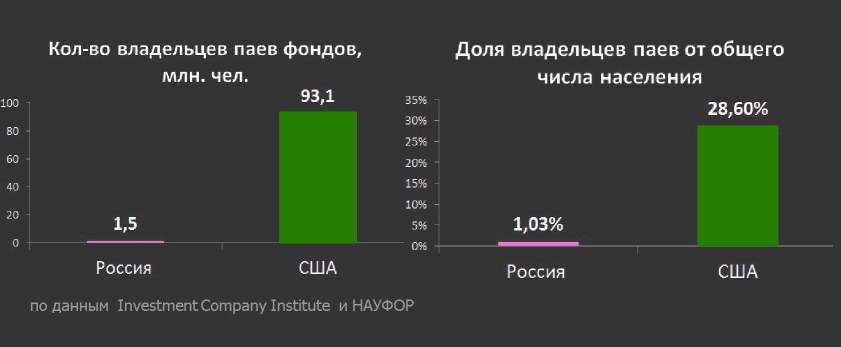

Итого, в России насчитывается более десятка различных видов ПИФ, из которых преобладающими являются фонды недвижимости и акций. При этом в плане выбора активов расхождение американских и российских инвесторов не такое большое, хотя россияне настроены более консервативно — облигации являются для них приоритетным инструментом, тогда как в США в акции инвестируют почти в два раза чаще. Однако если посмотреть на количество владельцев паев, то снова обнаружится громадное преимущество США:

Как сделать пополнение автоматическим?

Достаточно большое число пифов непосредственно связано с российскими банками. Например, Альфа банк имеет паевые фонды управляющей компании «Альфа капитал», а банк ВТБ24 — сразу три УК (в частности «ВТБ управление активами») с более чем десятком наименований. В этом случае можно оформить в банке автоматический перевод определенной суммы в ПИФ, скажем, раз в месяц. Схема практически та же, что и при открытии счета, но уже без заполнения анкет.

В общем случае необходимо посетить офис УК (с собой нужно иметь паспорт и ИНН), после чего с вашего банковского счета можно будет переводить выделенную сумму денег за транзитный счет этой компании. Через несколько дней произойдет зачисление денег на счет паевого фонда. Можно ли в этом случае оформить автоматическое списание суммы в установленный срок с вашего банковского счета, лучше уточнить в самой УК.

Вознаграждение УК, депозитария и прочих голодных парней

Главный минус ПИФов – это огромные вознаграждения, которые приходится выплачивать управляющей компании, депозитарию и прочим голодным парням. Причем это вознаграждение выплачивается вне зависимости от поставленных целей и достигнутых результатов.

Комиссий бывает очень много:

- за покупку пая (надбавка);

- за погашения пая (скидка);

- за управление средствами.

В итоге вознаграждение может достигать 3-5% от СЧА в год. Подчеркну: вне зависимости от результата.

Например, у ПИФа Сбербанка «Илья Муромец» комиссии такие:

- надбавка – от 0% до 1%;

- скидка – от 0% до 2%;

- за управление – 3,2%;

- оплата услуг депозитария, регистратора, аудитора и прочих – до 0,65% в год.

Т.е. в данном случае максимальный размер комиссии, которую заплатит инвестор, может запросто достигать 6,85% в год! Там, конечно, есть способы сэкономить – но сам факт =)

Важно: комиссия за управление уже включена в стоимость пая (т.е. она взимается каждый день по чуть-чуть) и отображается в цене пая – отдельно ее платить не надо

А вот надбавка и скидка взимаются непосредственно из средств инвестора.

В общем, обращайте внимание на комиссии. В данном случае при росте базового актива на 10% выгода инвестора составит всего 3,25%

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.

(Visited 351 times, 1 visits today)