Акцизная марка на алкоголь

Содержание:

Кто перечисляет средства в бюджет

В общем порядке плательщиком данного вида налога признается производитель подакцизного товара. Но возможны частные случаи, когда средства в бюджет перечисляют иные лица, к примеру, получатели товара. Каждую из этих ситуаций рассмотрим подробно.

Оплата акциза производителем

Наиболее распространенная на практике ситуация – акциз оплачивает непосредственно производитель продукции. Если Вы производите подакцизный товар, то Вы обязаны начислить сумму налога:

- в момент реализации товара. Данный факт подтверждается переходом права собственности от Вашей компании к фирме-покупателю;

- при бартерных сделках и осуществлению оплаты в натуральной форме. Если Вы передаете товар в счет оплаты труда (кроме алкогольной продукции), то начислить акциз Вы обязаны в момент передачи товара работникам;

- при передаче товара по договору залога. Следует отметить, что Вы начисляете акциз не в момент передачи залогового имущества, а только тогда, когда теряете право собственности на товар;

- в случае, когда обнаружена недостача товара сверх установленной нормы естественной убыли;

- при безоплатной передачи товара (например, Вами переданы образцы продукции или проведена рекламная акция);

- в случае, когда продукция передана от Вас к другому лицу для последующей переработки. К примеру, спиртовой дистиллят передан на винный завод для производства игристого вина. В данной ситуации акциз оплачивается при передаче дистиллята на винзавод;

- при перемещении товара внутри компании. Вы обязаны начислить акциз, если передаете товар другому структурному подразделению для использования ним продукции собственных нуждах. Также налог начисляется в случае, когда представительство получает продукцию для последующего изготовления неподакцизного товара№

- в момент выбытия товара из организации. К примеру, Вы передаете товар приемникам или наследникам согласно завещанию;

- при внесении товара в качестве взноса в уставный капитал.

Акциз оплачивают другие лица

В определенных случаях сумму налогового платежа в бюджет перечисляет не прямой производитель товара, а иные лица.

Вы обязаны оплачивать акциз, если Ваша организация имеет свидетельство на производство неспиртосодержащей продукции. Начислить акциз Вы должны в момент оприходования на баланс денатурированного этилового спирта.

Если Вы закупаете спирт (этиловый или коньячный) с целью дальнейшего производства алкогольной продукции, то помимо начисления налога в момент поступления спирта к учету, Вы также обязаны перечислить авансовый платеж по налогу.

Для нефтеперерабатывающих заводов обязательства по начислению налога могут возникать при получении прямогонного бензина. При этом компания должна иметь свидетельство на переработку данного нефтепродукта.

Если Вы импортируете подакцизный товар, то налог Вам придется оплатить по факту ввоза товара на территории РФ. Далее при реализации продукции оплачивать налог не нужно.

Единая государственная автоматизированная информационная система

Последним нововведением есть обязательное подключение к единой информационной ЕГАИС всем, кто желает продавать крепкие напитки. И не имеет значения в розницу или на разлив. Именно благодаря этой системе стало возможным осуществлять строгий контроль каждой из единиц товара. Поэтому, начиная с 2021 года, запрещено продавать акцизный продукт без подключения к этой базе данных. Пойманные на таком нарушении будут обязаны оплатить немалые суммы в виде штрафов.

Как работает ЕГАИС

Эта система контроля позволяет также молниеносно определять данные ввезенного поступления: когда и кем был ввезен в страну, показатели состава, крепости и место реализации. С помощью ЕГАИС стало возможным избегать контрабандного товара. Чтобы алкогольный бизнес процветал нужно:

- приобрести новые акцизы на алкоголь;

- подключится к ЕГАИС;

- получить лицензию. И не имеет значения, каким видом занимается предприниматель. Лицензионное разрешение есть обязательным для всех без исключения.

Для выдачи последней существует Федеральная служба по регулированию алкогольных продуктов. У нее есть филиалы в Москве и других крупных городах страны. Это наделяет ее преимуществом, поскольку дает контроль над изготовителями и покупателями даже на местных рынках. Прежде чем обращаться в службу за разрешением, всем юридическим особам нужно собрать соответствующие документы и заполнить заявление на ее приобретение.

Эксперты федеральной службы рассматривают запрос на протяжении месяца. После чего, вправе и отказать в лицензии, если на это есть причины. Если же было принято положительное решение, то документ выдается максимум на пять лет.

Общий порядок расчета акциза

После того как налоговая база определена, рассчитайте сумму акциза.

При реализации (передаче) подакцизных товаров, для которых установлена твердая ставка, рассчитайте акциз по формуле:

| Сумма акциза (ставка твердая) | = | Объем реализованных товаров (в единицах измерения, указанных в ставке акциза) | × | Ставка акциза на единицу измерения акциза |

Такой порядок предусмотрен пунктом 1 статьи 194 Налогового кодекса РФ.

Пример расчета акциза при реализации подакцизных товаров, на которые установлены твердые ставки акциза

ООО «Альфа» занимается производством ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Ставка акциза для алкогольной продукции с объемной долей этилового спирта более 9 процентов установлена в размере 500 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре.

В июне «Альфа» приобрела для использования в производстве 200 литров безводного этилового спирта стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) Предварительно (в мае) организация перечислила в бюджет авансовый платеж акциза за приобретаемый спирт (п. 6 ст. 204 НК РФ). Сумма авансового платежа составила 100 000 руб. (200 л × 500 руб.) (абз. 5 п. 8 ст. 194 НК РФ).

Приобретенный спирт «Альфа» использует для производства ликера с объемной долей этилового спирта 14 процентов. В июне «Альфа» произвела 2000 бутылок ликера емкостью 0,7 литра. Объем использованного спирта составил: 2000 бут. × 0,7 л × 14% = 196 л.

В июле готовая продукция была полностью реализована. Договорная цена реализованного товара – 180 000 руб. (включая НДС – 18% и акциз).

При расчете акциза бухгалтер «Альфы» исходит не из объема реализованных ликеро-водочных изделий, а из количества содержащегося в нем безводного этилового спирта.

Сумма акциза за июль будет равна: 2000 бут. × 0,7 л × 14% × 500 руб./л = 98 000 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки (операции, связанные с производством готовой продукции, не рассматриваются).

В мае:

Дебет 68 субсчет «Расчеты по авансовым платежам акциза» Кредит 51 – 100 000 руб. – перечислен авансовый платеж акциза (до приобретения спирта).

В июне:

Дебет 10 Кредит 60 – 10 000 руб. – оприходован спирт;

Дебет 19 Кредит 60 – 1800 руб. – отражен НДС, предъявленный поставщиком спирта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету НДС по спирту.

В июле:

Дебет 62 Кредит 90-1 – 180 000 руб. – отражена выручка от реализации ликера;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 27 457,63 руб. (180 000 руб. × 18/118) – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 98 000 руб. – начислен акциз при реализации ликера;

Дебет 68 субсчет «Расчеты по акцизам» Кредит 68 субсчет «Расчеты по авансовым платежам акциза» – 98 000 руб. – зачтен авансовый платеж по акцизу.

Сумму авансового платежа акциза по спирту в пределах суммы акциза, начисленного с реализованной продукции, «Альфа» принимает к вычету (п. 16 ст. 200 НК РФ). Поскольку авансовый платеж превышает сумму акциза, начисленного при реализации, по итогам июля «Альфа» акциз в бюджет не уплачивает.

Оставшуюся часть авансового платежа акциза, не принятую к вычету в июле (2000 руб. = 100 000 руб. – 98 000 руб.), бухгалтер «Альфы» примет к вычету в последующих налоговых периодах, в которых приобретенный этиловый спирт будет использован для производства ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Ставки акцизов. Порядок исчисления акцизов

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации.

Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки для налогообложения подакцизной продукции, которые подразделяются на две группы: твердые и комбинированные.

Твердые ставки установлены в абсолютном значении на единицу налоговой базы. К примеру, на 1 т. нефтепродуктов соответствующего вида, на 1 л.

безводного этилового спирта, на количество единиц.

Комбинированная ставка предполагает сочетание твердой (специфической) составляющей и доли от стоимостного показателя (расчетной стоимости).

Предусмотрена дифференциация ставок по видам подакцизной продукции, а также по ее подвидам. К примеру, с 2011 г. предусмотрена дифференциация ставок акцизов по классам автомобильного бензина и дизельного топлива по принципу снижения ставок на топливо более высокого качества.

Предусмотрена индексация твердых ставок акцизов в соответствии с прогнозируемым индексом потребительских цен.

Отдельные виды подакцизных товаров, например алкогольная и табачная продукция, подлежат обязательной маркировке акцизными марками либо федеральными марками. В то же время марка служит способом идентификации легальности производства или ввоза товара на территорию России.

Обязательной маркировке акцизными марками подлежит табачная продукция иностранного производства, ввозимая на таможенную территорию Российской Федерации с целью ее реализации. Цена акцизной марки составляет 150 рублей за 1 тыс. штук без учета налога на добавленную стоимость.

алкогольная продукция, производимая на территории Российской Федерации, за исключением алкогольной продукции, поставляемой на экспорт, маркируется федеральными специальными марками. Указанные марки приобретаются организациями, осуществляющими производство такой алкогольной продукции, в государственных органах, уполномоченных Правительством;

алкогольная продукция, ввозимая на таможенную территорию Российской Федерации, маркируется акцизными марками. Указанные марки приобретаются в таможенных органах организациями, осуществляющими импорт алкогольной продукции.

Маркировка иной алкогольной продукции, а также маркировка иными марками не допускается.

Существуют два вида маркировки: федеральная специальная марка и акцизная марка. Акцизной маркой маркируется вся продукция импортного производства, ввозимая на территорию Российской Федерации, федеральной специальной маркой — продукция отечественного производства.

Порядок исчисления акцизов

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые или адвалорные ставки, определяется по формуле:

А=НБ*Cm,

А — сумма акциза;

НБ — налоговая база (в рублях либо в натуральном выражении);

Cm — ставка налога (в процентах или в рублях за единицу продукции).

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется по формуле:

А=НБ*Cm + R*Рмах,

А — сумма акциза;

НБ — налоговая база в натуральном выражении;

Cm — ставка налога в рублях за единицу продукции;

R — доля в процентах;

Рмax. — максимальная розничная цена подакцизных товаров.

Налогоплательщик, реализующий производимые им подакцизные товары либо производящий подакцизные товары из давальческо- го сырья, обязан предъявить к оплате покупателю товаров либо собственнику давальческого сырья сумму акциза.

Сумма акциза выделяется отдельной строкой в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и счетах-фактурах.

В случае реализации подакцизной продукции в розницу сумма акциза включается в цену товара. При этом на ярлыках товаров и ценниках, выставляемых продавцом, а также на чеках и других выдаваемых покупателю документах сумма акциза не выделяется.

В расчетных документах, первичных учетных документах и счетах-фактурах делается надпись или ставится штамп «Без акциза».

Размеры

Действующая ставка на акциз составляет следующие размеры.

| Наименование объекта | Ставка, руб. |

| Пиво, крепость которого не превышает 0,5% | |

| Пиво, в составе которого находится этиловый спирт объемом от 0,5 до 8,6% | 21 |

| Алкогольные напитки, изготовленные на базе пива с крепостью от 0,5 до 8,6% | 18 за 1 литр |

| Пиво, в составе которого содержится этанол от 8,6% | 39 |

Импортное пиво

Российский рынок состоит на 50% из импортного пива. Это произошло после того, как Правительство РФ существенно увеличило размер акциза на отечественный товар. Из-за таких манипуляций уполномоченных органов, ценовая разница изготавливаемого товара российского и зарубежного производства сократилась до минимума.

Цена наиболее дорогостоящих сортов пива отечественного производства аналогична импорту пива недорогих сортов из за рубежа. Сам акциз на ввозимое в государство пиво в рамках таможни изымается с плательщиков налоговой инспекцией.

С импортного товара, обязательного к маркировке акцизами РФ, налог изымается согласно действующему законодательству, в частности статьи 186 НК РФ. Стоит отметить, что правило распространяется и на товары, ввозимые со стран Таможенного Союза.

В ситуации, когда товар импортируется с одного государство в другое (между членами Таможенного Союза), акциз подлежит уплате страной, выступающей импортером пива.

Расчет

Определить размер акциза можно с помощью формулы:

Размер акциза = НБ * Сак.н, где

НБ – налоговая база, Сак.н – ставка акцизного налога, выражаемая в цене за литр.

В процессе определения размера акциза во внимание берется процент содержания спирта согласно нормативным документам ГОСТа, на основании которого изготавливается пиво. Государственные стандарты регулируют вопрос о минимальном проценте содержании спирта в пиве, однако максимального его объема не предусмотрено

Государственные стандарты регулируют вопрос о минимальном проценте содержании спирта в пиве, однако максимального его объема не предусмотрено.

При изготовлении нескольких сортов пива рекомендуется вести несколько раздельных учетов. В обязательном порядке необходимо учитывать, что размер акциза берется за 1 литр продукции, а не содержания в нем этанола.

Виды ставок акцизов на спиртные напитки

Законодательно выделяются следующие виды ставок акцизов на пиво, водку и другую алкогольную продукцию:

- специфическая – используется чаще всего и представляет фиксированную сумму за единицу продукции;

- адвалорная – общая для всех регионов государства и устанавливается в виде процентного соотношения к товару, подпадающему под обложение акцизами;

- комбинированная – сочетает в себе элементы специфической и комбинированной разновидностей.

Уровень процентной ставки акциза напрямую зависит от количества этилового спирта, содержащегося в напитке. Для каждого вида напитка устанавливается своя ставка. Величина акцизов на спиртные напитки отражена в ст. 193

С начала текущего года в НК РФ были внесены изменения в виде повышения ставок на алкоголь. С января 2017 года начали действовать новые акцизы на разные группы товаров, содержащих спирт.

Для получения полной картины, составим таблицу, где укажем показатели акцизов за 2015-2017 годы:

|

Вид продукции |

Размер налоговой ставки за 1 литр |

||

|

2015 |

2016 |

2017 |

|

| Спирт этиловый для компаний, занимающихся выпуском парфюма или косметики | 0 руб. | 0 руб. | 0 руб. |

| Этиловый спир, с которого компании не уплачивают аванс по акцизу | 93 руб. | 102 руб. | 107 руб. |

| Напитки, с содержанием алкоголя свыше 9%, кроме пива и игристого вина | 500 руб. | 500 руб. | 523 руб. |

| Напитки, с содержанием алкоголя до 9%, кроме пива и игристого вина | 400 руб. | 400 руб. | 418 руб. |

| Вино, без учета игристого | 8 руб. | 9 руб. | 10 руб. |

| Вино игристое | 25 руб. | 26 руб. | 27 руб. |

| Пиво, которое содержит до 0,5% спирта | 0 руб. | 0 руб. | 0 руб. |

| Пиво с содержанием спирта с 0,5% до 8,6 % | 1 литр – 18 руб. | 1 литр – 20 руб. | 1 литр – 21 руб. |

Как видно из данных таблицы, самые большие изменения коснулись винной продукции и крепкой алкогольной продукции. Акцизы на пивную продукцию и игристые вина выросли на небольшой процент.

Формула исчисления акциза для винограда.

Сумма акциза, исчисленная налогоплательщиком по операции, указанной в пп. 38 п. 1 ст. 182 НК РФ, в стоимость использованного винограда не включается (новый пп. 10 п. 4 ст. 199 НК РФ).

Согласно новому п. 31 ст. 200 НК РФ она подлежит вычету при условии представления документов, перечисленных в новом п. 29 ст. 201 НК РФ. В целях вычета эта сумма умножается на коэффициент КВД. Он определяется налогоплательщиком самостоятельно по формуле:

КВД = (1 + КГВП) / КВ, где:

КВ – коэффициент, равный:

-

при использовании винограда для производства реализованных в налоговом периоде вина, ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), виноматериалов и (или) виноградного сусла – 1;

-

при использовании винограда для производства реализованного в налоговом периоде игристого вина (шампанского) 0,97 – с 01.01.2020 по 31.12.2021 включительно, 0,945 – с 01.01.2022 по 31.12.2022 включительно;

-

при использовании винограда для производства спиртных напитков по технологии полного цикла, реализованных в налоговом периоде, 0,245 – с 01.01.2020 по 31.12.2020 включительно, 0,254 – с 01.01.2021 по 31.12.2021 включительно, 0,262 – с 01.01.2022 по 31.12.2022 включительно.

КГВП определяется налогоплательщиком самостоятельно по следующей формуле:

КГВП = VГВП / VВД, где:

VГВП – объем произведенных из винограда и реализованных в налоговом периоде вина, и (или) игристого вина (шампанского), и (или) ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), и (или) виноматериалов, и (или) виноградного сусла, и (или) спиртных напитков, произведенных по технологии полного цикла, выраженный в литрах;

VВД – количество винограда, использованного для производства реализованных в налоговом периоде вина, и (или) игристого вина (шампанского), и (или) ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), и (или) виноматериалов, и (или) виноградного сусла, и (или) спиртных напитков, произведенных по технологии полного цикла, выраженное в тоннах.

Рассчитанное значение КВД округляется до целого значения в соответствии с действующим порядком округления.

На это будет указано в пп. 2 п. 6 ст. 346.2 НК РФ для плательщиков ЕСХН и в пп. 8 п. 3 ст. 346.12 НК РФ для «упрощенцев».

Согласно п. 2 ст. 3 Федерального закона № 326-ФЗ суммы акциза, начисленные при совершении после 01.01.2020 операции по реализации вина и (или) игристого вина (шампанского), в качестве сырья для производства которых использованы виноматериалы, приобретенные в собственность по договору с организацией или индивидуальным предпринимателем до 01.01.2020, подлежат уменьшению на коэффициент КИ при представлении документов, предусмотренных п. 4 названной статьи:

-

копия лицензии на производство, хранение и поставку произведенных виноматериалов;

-

копия лицензии на производство, хранение и поставку произведенных вина и (или) игристого вина (шампанского) либо копии лицензии на производство, хранение, поставку и розничную продажу произведенных сельскохозяйственными товаропроизводителями вина и (или) игристого вина (шампанского);

-

копии документов, подтверждающих факт приобретения виноматериалов в собственность лицами, имеющими соответствующую лицензию, для их использования при производстве продукции, перечисленной в п. 2 ст. 3 Федерального закона № 326-ФЗ (договора купли-продажи, приходной накладной);

-

копии документов, подтверждающих факт реализации налогоплательщиком в налоговом периоде произведенных им вина, игристого вина (шампанского), при производстве которых использованы виноматериалы, приобретенные им в собственность по договору с организацией или индивидуальным предпринимателем до 01.01.2020 (договора купли-продажи, актов приема-передачи).

Налогоплательщик вправе не представлять в налоговый орган копии указанных лицензий при условии, что сведения о них отражены в ЕГАИС (п. 5 ст. 3 Федерального закона № 326-ФЗ).

Названный коэффициент КИ определяется налогоплательщиком самостоятельно по следующей формуле:

КИ = КСТ x VРП, где:

КСТ – коэффициент, равный 12 при реализации вина и 3 – при реализации игристого вина (шампанского);

VРП – объем реализованных вина и (или) игристого вина (шампанского).

Какой акциз на пиво в 2020 году

Акцизная ставка на пиво крепостью до 8,6% в 2020 году составляет 22 рубля за каждый произведенный литр. При этом акциз на более крепкие сорта составляет целых 41 рубль. В будущем данный платёж будет только расти, о чем мы опубликуем информацию ниже.

Для сравнения можно привести тихие вина с защищенным географическим указанием или наименованием места происхождения акцизная ставка на которые останется на уровне пяти рублей за литр. При этом крепость натуральных тихих вин составляет от 9 до 16%.

Планируемый акциз на пиво в 2021-2022 годах

| Продукт | 2020 | 2021 | 2022 |

|---|---|---|---|

| Безалкогольное пиво | 0 рублей за 1 литр | 0 рублей за 1 литр | 0 рублей за 1 литр |

| Пиво с содержанием спирта от 0,5 до 8,6% включительно | 22 рубля за 1 литр | 23 рубля за 1 литр | 24 рубля за 1 литр |

| Пиво с содержанием спирта свыше 8,6% | 41 рубль за 1 литр | 43 рубля за 1 литр | 45 рублей за 1 литр |

Как видите, акциз будет постоянно расти, что, в свою очередь обязательно приведет к росту цен для конечных потребителей. Разумеется, у производителя имеется возможность некоторой оптимизации производства, которая может быть связана, например, с использованием более дешевого сырья. Однако, как вы понимаете, данный манёвр обязательно отразится на качестве готовых напитков. В любом случае, перспективы для любителей пива открываются не радужные.

Сравнение

Для того, чтобы статья получилась более объективной, предлагаем сравнить данную ситуацию с аналогичной ситуацией в США.

С 1.01.2018 по 31.12.2019 в США действовали сниженные ставки на пивную продукцию. Так, для небольших местных пивоваров, производящих до 2 миллионов баррелей в год, установлена акцизная ставка, которая в пересчете на литр и рубли по текущему курсу 61,96 р/$ равна 1,3р/л. Для крупных пивоварен, а также импортеров пива первые 6 миллионов баррелей обойдутся в сумму 5,6р/л. Однако, помимо федеральных сборов, в США присутствуют региональные сборы, размер которых устанавливает каждый отдельный штат самостоятельно. В среднем размер данного налога составляет 3 рубля за литр пива. Таким образом, в период действия пониженных ставок малые пивоварни США пополняли казну на 4,3 рубля за каждый литр, а крупные предприятия и импортеры на 8,6 р/л.

К радости американских любителей пива, в декабре 2019 года Конгресс США принял решение о сохранении текущих ставок и на 2020 год. В ином случае федеральные ставки были бы увеличены примерно вдвое, то есть небольшие производства отчисляли бы в этом случае 5,6 р/л, а крупные – 14,2р/л.

Основные составляющие для исчисления акцизного сбора

Важно: организации, занимающиеся сбытом оптового груза не являются плательщиками акциза.

В роли плательщиков выступают:

- Производители и предприятия розничной торговли;

- Индивидуальные предприниматели;

- Перевозчики – экспортеры/импортеры.

Важно: в России акциз начал действовать с 1991 года и его основными составляющими являются – объект, ставка и база. При этом ставки в данном направлении постоянно увеличиваются

К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук

При этом ставки в данном направлении постоянно увеличиваются. К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук.

Рассчитывается он так согласно следующему сложению к 1 562 рублям (прежний уровень акциза) прибавляют 14,5% максимальной цены этого же наименования найденного в розничной торговле.

Для алкоголя акцизный сбор в 2017 году составляет – импортный продукт повысился на 10 рублей за литр, отечественный на рубль. Крепленные напитки повысились в стоимости на 23 рубля за литр.

Для реализации алкоголя на территории РФ нужно заплатить не только акцизный налог, но и приобрести соответствующую лицензию на алкоголь.

Важно: в 2018 – 2019 годах ставки сохранятся, рост предусматривается только для табака и никотина, что подразумевает прибыль в казну 56, 2 млрд. рублей, но эксперты подсчитали, что из-за отсутствия роста на остальную продукцию, бюджет не доберет около 12 млрд

рублей.

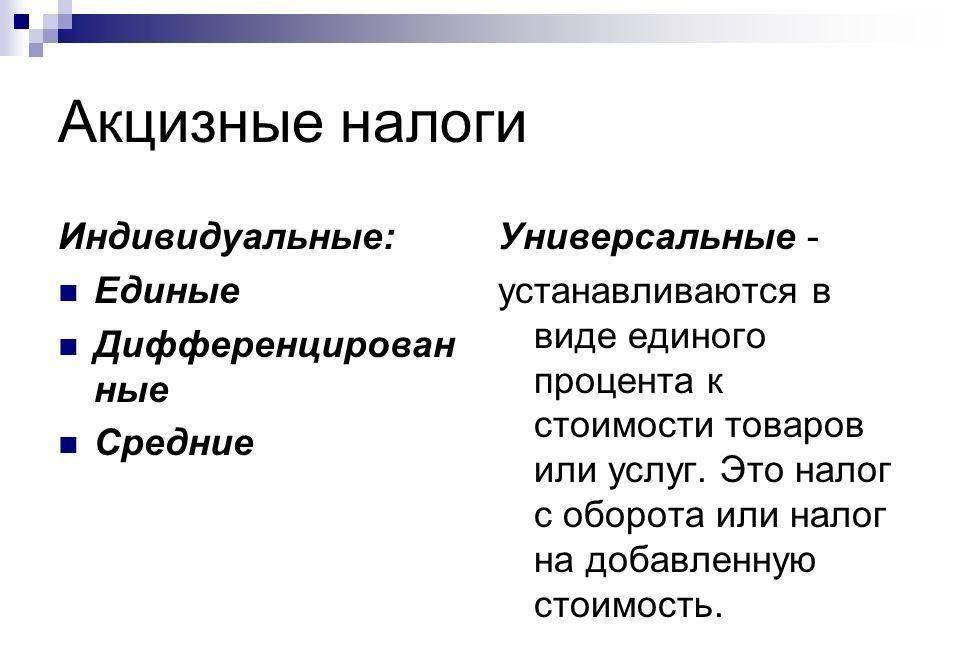

Специфические акцизы

Предусмотрены для определенного перечня изделий

Второй его особенностью является применение дифференцированных ставок. Важно: уровень ставок и список продукции сформированы законодателем.. Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины

Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины.

Универсальные акцизы

Особенность заключается в использовании одинаковых ставок для всех групп товаров. Данный вид валяется более востребованным, нежели специфический, так как он за счет обширной налогооблагаемой базы способствует активному наполнению бюджета.

Благодаря универсальности сбора упрощен контроль со стороны налоговой над качеством исполнения обязательств налогоплательщиками.

Однако в нем ярко отображены минусы непрямых сборов – влияние на процесс инфляции и социальная регрессивность.

Основные группы акцизных налогов.

Основные группы акцизных налогов.

Формы универсальных сборов

Существует 3 вида универсальных сборов:

- На покупку/продажу в области оптовой и розничной торговли;

- Налог с оборота;

В первых 2-х вариантах налогообложению подлежит общий доход. При этом в 1-м варианте налог изымается с полученной в итоге всех операций валовой выручки, в то время как при получении налога с оборота процент высчитывается при каждом передвижении товара.

Интересно: налог с оборота применялся в СССР в течение 50 лет. НДС лишен всех недостатков своего предшественника, но при этом имеет яркий личный минус в виде злоупотребления при администрировании, что лишает казну наполнения.

Из-за своих явных плюсов он активно используется многими странами мира. Добавленная стоимость берется в данном случае в 2 варианта:

- С зарплаты и прибыли;

- Доход от продаж и сбыта за вычетом расходов.

Ставки акцизов

Итак, облагаются акцизами виноград для производства алкоголя, виноградное, фруктовое сусло и виноматериалы. Повышаются акцизы на вино, при этом ставки выравниваются для российской и зарубежной продукции. Одновременно вводится ставка акциза на винные напитки, изготавливаемые без добавления ректификованного этилового спирта, на уровне ставки акциза на игристые вина.

|

Виды подакцизных товаров |

Налоговая ставка (в процентах и (или) рублях за единицу измерения) |

||

|

с 1 января по 31 декабря 2020 года включительно |

с 1 января по 31 декабря 2021 года включительно |

с 1 января по 31 декабря 2022 года включительно |

|

|

Виноград, использованный для производства вина, игристого вина (шампанского), ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), виноматериалов, виноградного сусла, спиртных напитков, произведенных по технологии полного цикла, реализованных в налоговом периоде |

30 руб. за тонну |

31 руб. за тонну |

32 руб. за тонну |

|

Виноматериалы, виноградное сусло, фруктовое сусло |

31 руб. за 1 литр |

32 руб. за 1 литр |

33 руб. за 1 литр |

|

Вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин) |

31 руб. за 1 литр |

32 руб. за 1 литр |

33 руб. за 1 литр |

|

Игристые вина (шампанские) |

40 руб. за 1 литр |

41 руб. за 1 литр |

43 руб. за 1 литр |

|

Винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) дистиллятов |

40 руб. за 1 литр |

41 руб. за 1 литр |

43 руб. за 1 литр |

Подакцизные товары

Акцизами облагаются не все товары, что мы приобретаем в торговых организациях. Статья 193 Налогового кодекса РФ определяет ставки акцизов на 2020 год, а перечень облагаемых акцизами товаров содержится в пункте 1 статьи 181 НК РФ. Вот эти группы товаров:

- легковые автомобили;

- моторные масла для дизельных либо карбюраторных (инжекторных) двигателей;

- авиационный керосин;

- дизельное топливо;

- автомобильный бензин;

- прямогонный бензин;

- бензол, ортоксилол, параксилол;

- мотоциклы при мощности двигателя более 112,5 кВт (150 л. с.);

- природный газ;

- табачная продукция;

- этиловый спирт, производимый из любого сырья;

- продукция с объемной долей этилового спирта более 9% (эмульсии, растворы, суспензии и другая жидкая продукция);

- алкогольная продукция с объемной долей этилового спирта более 1,5% (водка, ликероводочные изделия, коньяки, вино, спирт питьевой, пиво, напитки, изготавливаемые на основе пива, и др.).

Общий порядок расчета налоговой базы

После того как ставка акциза определена, рассчитайте налоговую базу по каждому виду подакцизных товаров. В настоящее время для всех подакцизных товаров (кроме сигарет и папирос) налоговая база определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении. При этом объем реализованных подакцизных товаров следует рассчитывать в тех единицах измерения, которые указаны в ставке акциза.

Такой порядок следует из положений статьи 187 Налогового кодекса РФ.

Если организация реализует товары одного вида, но с разными ставками акциза, налоговую базу определяйте отдельно по каждому подвиду реализуемой (передаваемой) продукции, применительно к каждой ставке (п. 1 ст. 190 НК РФ). Для этого необходимо вести раздельный учет (п. 2 ст. 190 НК РФ). Если ведение такого учета невозможно, всю реализуемую (переданную) продукцию обложите по единой ставке налога. Определить ее нужно исходя из максимальной ставки акциза, предусмотренной для данного вида товаров. Об этом сказано в статье 190 Налогового кодекса РФ

Пример определения налоговой базы по акцизу при реализации одного вида товара, для которого установлены различные налоговые ставки

ООО «Альфа» производит пиво различной крепости. Так, в ассортименте «Альфы» есть сорта:

- безалкогольного пива (с объемной долей этилового спирта до 0,5 процента);

- пива (с объемной долей этилового спирта от 0,5 до 8,6 процента);

- крепкого пива (с объемной долей этилового спирта свыше 8,6 процента).

В отношении каждой из этих трех групп пива установлены различные ставки акциза.

Если «Альфа» ведет раздельный учет операций с пивом в разрезе этих трех групп, то для расчета акциза она должна определить три налоговые базы и применить к ним соответствующие ставки.

Если «Альфа» не ведет раздельный учет, ей придется определить единую налоговую базу по пиву. После чего рассчитать акциз исходя из максимальной ставки акциза, предусмотренной для пива (37 руб. за 1 л).

Пример определения налоговой базы при реализации подакцизного товара, в отношении которого установлена твердая ставка акциза

ООО «Альфа» занимается производством пива. В июле организация реализовала 500 бутылок пива (с объемной долей спирта от 0,5 до 8,6 процента). Из общего количества проданных бутылок пива 400 бутылок были емкостью 0,5 литра и 100 бутылок емкостью 0,33 литра. Договорная стоимость реализованного товара – 23 600 руб. (в т. ч. НДС – 3600 руб., акциз – 3495 руб.). Ставка акциза для пива с объемной долей спирта от 0,5 до 8,6 процента установлена в размере 20 руб. за 1 л.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В июле:

Дебет 62 Кредит 90-1 – 23 600 руб. – отражена выручка от реализации пива;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 3600 руб. – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 4660 руб. ((400 бут. × 0,5 л + 100 бут. × 0,33 л) × 20 руб./л) – начислен акциз при реализации пива.