Что представляет собой abc-метод анализа

Содержание:

По прошлым данным или на будущее?

Частый вопрос: можно ли провести ABC анализ на будущее? Да, если есть программное обеспечение, которое позволяет строить прогнозы. Классический ABC анализ проводится на прошлый период, и в этом есть определённый риск. Мы сами выбираем интервал времени, за который проводим abc анализ для управления запасами. И в этот период ассортимент обновлялся: одни товары покидали его, другие поступали в продажу. Какие-то продавались на протяжении всего года, какие-то полгода, а какие-то только в сезон. Если мы выбрали для анализа несезонные месяцы для сезонных товаров, то они, скорее всего, попадут в группу С

При проведении abc-анализа по прошлым данным важно выбрать правильный период.

Чтобы не попасть в эту ловушку, можно проводить abc анализ на будущее и спрогнозировать спрос по разным товарам, выручку или прибыль исходя из тех данных, что у нас есть. Мы можем смоделировать, какие товары и в какую группу попадут в определённый период времени. Для этого нужен прогнозный модуль. А дальше принцип abc анализа такой же: строим прогнозы, сумму по критериям и разделяем товары на группы А, В и С.

Применение abc анализа на будущее позволяет решить проблемы с дефицитами, акциями, введением товаров в ассортимент. Но проводить такой анализ сложнее, потому что он требует специального софта и занимает много времени. В Forecast NOW! предусмотрен переключатель «факт» либо «прогноз». Мы можем построить прогноз на будущее и посмотреть, в какую группу попадут товары по тем или иным критериям.

Резюмириуем:

- Мы рекомендуем проведение анализа abc по всему ассортименту. Для отдельных задач допустимо по разным поставщикам.

- Правильно проводить ABC анализ по разным магазинам. При необходимости можно объединять между собой магазины по размерам и географии.

- Классический ABC анализ проводится на прошлом периоде. Если есть возможность и это не сильно затратно, можно проводить анализ на будущее. Обычно такой анализ проводится либо по выручке, либо по прибыли.

АВС анализ

товарный ассортимент

объем продажправиле Парето

Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары

Группа В – товары средней степени важности. Группа С – наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

Первым этапом проведения АВС- анализа является определение целей. Если целью является сокращение ассортимента, то в качестве основных параметров выбирается объем продаж, прибыль. Если целью является выявление и сокращение затрат на поддержание запасов, то в качестве основных параметров выбирается коэффициент оборачиваемости, объем неликвидов и занимаемая складская мощность. Если требуется исследовать рентабельность, то в качестве основного параметра выбирается коэффициент оборачиваемости, уровень рентабельности. Данные АВС-анализа помогают оптимизировать товарный ассортимент. При всех многочисленных плюсах этого вида анализа существует один значительный минус: данный метод не позволяет оценить сезонные колебания спроса на товары.

Пример ABC анализа в Excel – 5 шагов

Действительно ABC анализ настолько прост, что его можно выполнить всего за 5 элементарных шагов.

Шаг №1 — выгрузка данных

Для начала вам необходимо выгрузить данные, которые хотите проанализировать. Обычно эти данные выгружаются из учётной системы. На картинке ниже, в качестве примера, я показал «выгрузку» по продажам всего 10 товарных позиций.

На практике, разумеется, эта выгрузка может выглядеть гораздо больше.

Например, моя товарная матрица состояла из 20 000 позиций. Однако, количество позиций не меняет алгоритм действий, поэтому для простоты визуализации и понимания, я буду использовать небольшую таблицу.

Итак, вы должны сделать выгрузку данных с их значениями. В моём случае это товарные позиции и продажи по ним. В вашем случае это может быть практически что угодно:

- менеджеры и продажи по ним

- магазины и их выручка

- клиенты и продажи по ним

- сотрудники и их зарплаты

- филиалы и их расходы

- и т.д.

Внимание! Значения, обязательно нужно просуммировать и вывести сумму отдельной строкой, как показано на картинке:

Шаг №2 — добавление столбцов

На втором шаге, вам нужно добавить два столбца.

Столбец «%» и столбец «Группа» — как показано на картинке

Шаг №3 — формула %

В столбец «%» вам нужно добавить формулу и «протянуть» её на все ячейки этого столбца.

Эта формула высчитывает долю в %, которую занимает каждая отдельная продажа в общей сумме продаж.

Например, продажи по «Товар_1» составляют 11,9% от общей суммы продаж в 100 005 000 рублей.

По сути, вам просто нужно определить по каждой продаже, сколько они составляет в % от общей суммы продаж.

Обратите пристальное внимание! Ячейка с общей суммой продаж С17 — закреплена (в формуле она выглядит вот так $C$17, значок доллара обозначает закрепление). Это сделано для того, чтобы когда вы протягивали формулу вниз по столбцу, ячейка С17 оставалась на месте

Можете проэкспериментировать с закреплением и без закрепления и посмотреть что будет происходить с данными и формулой.

Шаг №4 — сортировка

Шаг №4 — сортировка

Теперь нужно выделить всю таблицу и установить фильтр.

Затем отсортируйте столбец (%) по убыванию (от максимального значения к минимальному)

Шаг №5 — определение групп ABC

Но нужно понимать, что «в природе» именно такое распределение практически не встречается, значения лишь стремятся к нему и должны быть близки к этому эталону 80/15/5:

Группа А — значения по продажам занимают около 80% от общей суммы продаж

Группа В — значения по продажам занимают около 15% от общей суммы продаж

Группа С — значения по продажам занимают около 5% от общей суммы продаж

Теперь вам нужно эти группы определить.

Направляйтесь в столбец % и начиная с первой ячейки, постепенно выделяйте столбец сверху вниз. Таким образом чтобы вы могли видеть сумму выделяемых ячеек, как показано на картинке.

На этой картинке, показано как я определил группу А (сумма продаж 76,9%)

После определения группы А, нужно встать на ячейку следующую за ней и найти группу В.

В моём случае, сумма по продажам группы В составляет 16,6%

Все что осталось ниже группы В и является группой С.

В моём случае продажи группы С составляют 6,3%

В итоге, очень просто и быстро, у нас получилась вот такая таблица ABC анализа в Excel.

Мы распределили товарную матрицу на группы ABC

Ну вот и всё коллеги, теперь вы умеете делать ABC анализ в Excel практически в совершенстве. Но это не всё что у меня есть вам сказать по данной теме.

Во-первых, вам может быть полезно скачать файл с Excel таблицей, которую я использовал в данной статье, для этого просто нажмите на кнопку ниже

Во-вторых, я думаю, многим из вас интересно не только уметь механически проводить ABC анализ в Excel, но и понимать, что дальше с этими данными делать, как их правильно использовать.

Для таких пытливых умов, я подготовил вторую часть статьи с примерами как можно использовать данные из ABC.

Преимущества ABC-анализа

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Что такое ABC-анализ

В основу метода положен принцип Парето 20/80. Да-да, тот самый, который уже много лет звучит “из каждого утюга”, но от этого не теряет своей эффективности. В применении к этому методу сформулировать его можно, например, следующим образом:

Всего 20% любых товаров, клиентов и т. п. приносят 80% всей прибыли компании.

Но как же определить эти 20% звезд? Именно для этого нужен ABC-анализ продаж. Он позволяет выявить лидеров и сосредоточить на них основные усилия.

В результате анализа товаров по этому методу можно выделить группы:

- А, куда относятся не более 20% позиций, но приносят они от 70 до 90% дохода;

- В, в которой сосредоточены середнячки, то есть порядка 30% позиций, дающих примерно 20% выручки;

- С — самая многочисленная группа, где обычно оказывается порядка 50% всех реализуемых товаров.

Цель ABC-анализа выделить приоритетную группу по количественным показателям и сосредоточить усилия на работе с ними.

Эти показатели не являются истиной в последней инстанции и могут варьироваться в зависимости от специфики бизнеса. Но всё же неизменно есть фавориты, которые помогают ему держаться на плаву, и аутсайдеры, отнимающие много усилий, но приносящие минимум прибыли.

Если полученные в результате ABC-анализа показатели на 10-15% отличаются от перечисленных выше, это допустимое отклонение. Как правило, чем больше объектов участвует в анализе, тем ближе результаты к классическим параметрам распределения.

ABC-анализ — примеры использования

Такой анализ показывает эффективность работы той или иной системы, показывает ее сильные и слабые звенья. На основании полученной информации можно составить стратегический план устранения недостатков, выделить важные аспекты, над которыми следует поработать. Далее будут приведены примеры применения ABC-анализа в различных областях.

В закупках

В данной области анализируется определённое количество товаров, после чего посредством ABC-методики определяется требуемый объем закупок каждого вида продукции.

В продажах

Здесь ABC-анализ позволяет выделить наиболее продаваемые товары, а также понять, какая продукция не пользуется спросом. Ее можно будет исключить из общего ассортимента товаров в дальнейшем.

В цифровом маркетинге

Происходит ранжирование, распределение типов трафика по их вкладам в продажу. При этом при проведении ABC-анализа большая часть маркетингового бюджета переходит к группе А.

АВС – анализ стандартными средствами MS EXCEL

В качестве примера возьмем компанию, занимающуюся продажей товаров с широким ассортиментом (около 4 тыс. наименований). В качестве исходных данных возьмем объемы продаж по каждой позиции (цена * количество) за определенный период.

Примечание

: АВС-анализ также можно проводить для определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов компании.

Прежде чем, приступить к расчетам ответим на несколько вопросов, которые помогут нам эффективно использовать АВС – анализ.

- Какова цель анализа? Увеличить выручку компании.

- Какие действия по итогам анализа будут предприняты? Обеспечить обязательное наличие на складе товаров, вносящих в выручку основной вклад (для исключения потерь выручки).

- Что является объектом анализа и параметром анализа? Объект анализа — перечень товаров, которые вносят наибольший вклад в выручку (выручка — параметр анализа).

Алгоритм выполнения АВС – анализа:

- Сортируем список товаров по убыванию их вклада в выручку.

- Формируем столбец с выручкой накопительным итогом (для каждой позиции товара складываем его выручку со всеми выручками от предыдущих, более прибыльных товаров).

- Определяем долю выручки для каждого товара накопительным итогом (значения столбца, рассчитанного выше, делим на общую выручку всех товаров). По этому столбцу будем определять границы классов.

- Определяем границы классов в долях от выручки. В данном случае используем стандартные значения долей (в %): 80%, 15% и 5%. Т.е. группа наиболее прибыльных товаров должна вносить суммарный вклад в выручку в размере 80%. Все товары, у которых доля выручки накопительным итогом менее или равна 80%, входят в класс А.

- Выделяем классы А, В и С: присваиваем значения классов соответствующим товарам.

Теперь реализуем этот алгоритм на листе MS EXCEL (см. файл примера , лист АВС формулами).

Отсортировать список товаров можно с помощью функции РАНГ() – каждому товару будет присвоен ранг в зависимости от его вклада в выручку. Товару, обеспечивающему максимальную выручку, будет присвоен ранг = 1.

С помощью формулы =СУММЕСЛИ($H$7:$H$4699;» формируем столбец с выручкой накопительным итогом. У товара, обеспечивающего максимальную выручку (первый в списке), значение выручки накопительным итогом будет совпадать с его выручкой. У второго товара выручка накопительным итогом будет равна его собственной выручке + выручка первого товара, и т.д.

Затем вычислим для каждого товара долю в общей выручке накопительным итогом.

С помощью формулы =ИНДЕКС($N$7:$N$9;ПОИСКПОЗ(J7;$P$7:$P$9;1)) присвоим названия классов каждому товару:

- товары, у которых доля выручки накопительным итогом менее или равна 80%, входят в класс А;

- товары, у которых доля выручки накопительным итогом более 80% и менее 95% (80%+15%), входят в класс В;

- остальные товары принадлежат классу С.

Для наглядности товары, принадлежащие классу А, можно выделить Условным форматированием , а также построить диаграмму Парето (по оси Х указывается количество проданного товара, по оси Y — % выручки накопительным итогом).

Примечание

: Границы классов выделены на диаграмме бордовыми линиями (технически это сделано с помощью горизонтальных и вертикальныхпланок погрешностей ).

Можно также рассчитать сколько позиций товаров входит в каждый класс. Так в класс А входит 342 товара. В класс А входят товары, которые обеспечивают 79,96% выручки (максимальный % меньше 80%). Общая сумма выручки, приходящаяся на эти товары равна 2 116 687,3 руб. Максимальная выручка (у первого товара в классе) равна 76 631,1 руб., а минимальная 1 574,0 руб. (у последнего товара в классе). Часть информации можно найти в таблице в строках расположенных на границах классов (строки 348 и 349).

Как видно из примера, вышеуказанные вычисления, относятся довольно трудоемкими. Есть ли возможность ускорить выполнение АВС-анализа? Безусловно, есть, и одним из решений является надстройка ABC Analysis Tool от компании fincontrollex.com. Ниже рассмотрим ее подробнее.

Примечание

: АВС-анализ относится к числу стандартных и часто используемых инструментов, поэтому он доступен во многих популярных программах бухгалтерского и управленческого учета. Например, в программе «1С: Управление торговлей» (версия 10) существует возможность для проведения анализа клиентов и номенклатуры товаров по следующим параметрам: сумма выручки, сумма валовой прибыли, количество товаров. Причем границы классов не вычисляются, а задаются произвольно, по умолчанию используются значения 80%, 15%, 5%.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

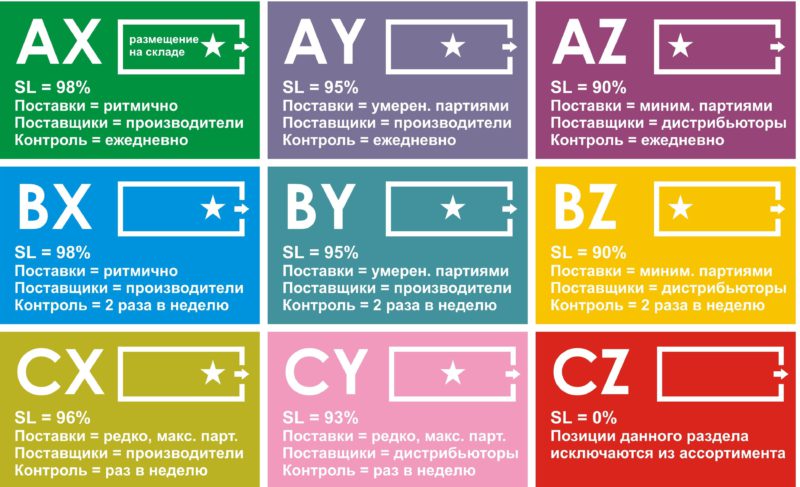

Суть XYZ анализа

Метод отвечает на вопрос: доход сформировался за счет стабильного спроса или разовой продажи элитной позиции.

В выгрузку ABC нужно добавить:

- данные по месяцам/кварталам;

- значения в натуральных единицах (продажи/списания в штуках)

По каждому товару рассчитывают стандартное отклонение и вариацию, чтобы определить динамику спроса. Чем больший период взять для расчета, тем точнее данные, потому что отдельные товары могут продаваться всего несколько раз в год.

Каждому товару присваивают код. Значения кодов бизнес устанавливает сам учитывая особенности своих продуктов и покупателей.

| Код группы | Вариация |

|---|---|

| X — стабильная | не более 10% |

| Y — периодические спады и подъемы | от 10% до 25% |

| Z — нестабильная. Длинные периоды спада | более 25% |

Разные единицы измерения товаров (штуки, килограммы, литры и т.д.) не мешают расчетам.

Цифры о нас

Мы, компания АНАЛИТИКА ПЛЮС, с 2012 года помогаем нашим клиентам работать с данными — находить полезные инсайты и использовать эту информацию для увеличения прибыли компании.

За это время мы разработали и внедрили решения для различных отраслей и направлений бизнеса:

- анализ продаж,

- прогнозирование эффективности промо-акций,

- отслеживание воронки продаж по конкретной кампании с показателями конверсии на каждом этапе,

- сегментация по различным методам: ABC, RFM и т.д.,

- ключевые показатели интернет-маркетинга,

- анализ товара на складах,

- аналитика для отдела кадров (карточки сотрудников, обучение, анализ KPI и т.д.),

- анализ финансовых показателей

- и многое другое.

Хотите узнать, как провести анализ и сделать отчеты быстро?

Что это такое?

Классификация экономических анализов позволяет выбрать понятный способ определить или посчитать стратегические показатели развития компании. Различные методы предназначены для того, чтобы собственники понимали, в каком направлении предпочтительно двигаться и проводить планирование деятельности.

Оценка методики

Оценка методики

Один из наиболее известных методов, АБС анализ — это выделение из огромного количества объектов в бизнесе те, на которых необходимо максимально сосредоточить собственные силы и внимание, исходя из конкретных и приоритетных целей

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов. Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели

Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели.

Применяться метод АВС может во всевозможных направлениях бизнеса, например, для оптимизации производимого ассортимента, выполнения анализа базы клиентов, улучшения качества и количества продаж.

Выполнить ABC анализ — значит сделать ранжирование товарного склада или ассортимента на несколько параметров и характеристик. Также такое деление можно отнести и к поставщикам, клиентам, продолжительным периодом продаж, то есть ко всему, что предполагает наличие большого количество данных для статистики. В результате проведения можно разделить рассматриваемые объекты по степени влияния на итоговый результат.

Многомерный способ

Многомерный способ

Метод расчета основан на принципе дисбаланса, который характеризуется построением графика в зависимости от совокупного эффекта и количества исходных параметров. Представленный график имеет наименование кривая Лоренца, Парето или АBC.

В результате получается ранжирование и группировка групп товаров в зависимости от их значимости в общем деле.

Обратите внимание! Частое применение АВС анализ получил на примере логистики. Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции

Также можно распределить покупателей согласно количества совершенных ими заказов

Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции. Также можно распределить покупателей согласно количества совершенных ими заказов.

Достаточно распространенным можно назвать и аналогичный XYZ-анализ, который позволяет определить уровень стабильности и вариативности в сфере реализации продукции. С его помощью происходит группировка объектов деятельности согласно равномерности реализации, определяя колебания в разные периоды и распределяя объекты по их прогнозируемости. Отличие АBC от XYZ заключается в том, что первый помогает выделить наиболее продаваемую продукцию, а второй — выявить стабильность спроса на нее.

Выводы о методах

Выводы о методах

Бизнес факторы в методе подразделяются на три категории:

- Категория А, которая состоит из 20% максимально ценных ресурсов, которые приносят результат в деятельности на уровне 80 %;

- Категория В, которая составляет 30% ресурсов, приносящих 15% результатов;

- Категория С равна 50 процентам, результативность которых приносит только пять процентов.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus