Готовый пример авс-анализа c шаблоном в excel

Содержание:

Как это работает

Рассмотрим метод на простом условном примере. Проанализируем товары небольшой фирмы по выручке.

Пусть есть 10 товаров, обозначим их Т1-Т10. Выручка за период была такая: Т1 – 172000 руб., Т2 – 80000 руб., Т3 – 43000 руб., Т4 – 40000 руб., Т5 – 38000 руб., Т6 – 35000 руб., Т7 – 29000 руб., Т8 – 20000 руб., Т9 – 11000 руб., Т10 – 9000 руб. Как видим, на начальном этапе товар сортируется по убыванию выручки.

Далее, зная, что общая прибыль равна всегда 100%, определим долю каждого товара и нарастающим итогом суммарную долю товаров.

| Товар | Выручка | Доля прибыли, % | Доля суммарно, % |

|---|---|---|---|

| Т1 | 172000 | 36,06 | 36,06 (А) |

| Т2 | 80000 | 16,77 | 52,83 (А) |

| Т3 | 43000 | 9,01 | 61,84 (А) |

| Т4 | 40000 | 8,39 | 70,23 (А) |

| Т5 | 38000 | 7,97 | 78,20 (А) |

| Т6 | 35000 | 7,34 | 85,54 (B) |

| Т7 | 29000 | 6,08 | 91,62 (B) |

| Т8 | 20000 | 4,19 | 95,81 (С) |

| Т9 | 11000 | 2,30 | 98,11 (С) |

| Т10 | 9000 | 1,89 | 100 (С) |

| Итого | 477000 | 100 |

Проанализируем полученные данные с целью разделить их на три группы A, B и C. Формула распределения по этому методу — 80-15-5, т.е. на товары группы А суммарно должно приходиться не более 80%, при достижении уровня 95% товар относится к группе С, а группа B находится в промежутке этих значений.

Мы видим, что наибольшую выручку дает товар Т1-Т5, суммарная доля здесь близка к «идеальной» по формуле — 78, 20% для группы А. Далее по значимости товар Т6-Т7, находящийся в значениях до 91,62% (B). Наименее доходными оказались товары Т8-Т10, при этом товар Т8 лишь на доли процента «не дотянул» до группы B.

Из таблицы также мы можем видеть, что группа B дает бизнесу (7,34 + 6,08) 13,42% выручки, а группа C (4,19 + 2,30 + 1,89) — 8,38%. Сложив значения по группам, мы можем убедиться, что рассчитали все правильно: сумма выручки составляет 100%.

Совмещение ABC и XYZ-анализов

Как же использовать ABC XYZ анализ в одном исследовании? Для удобства лучше сразу свести данные в одну таблицу.

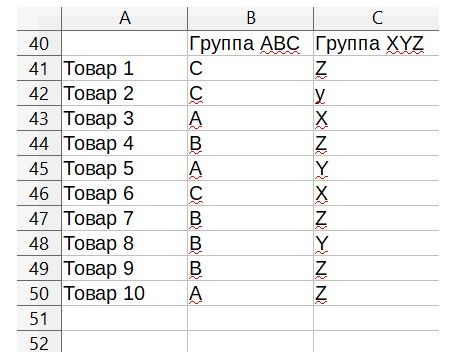

Если дело касается товаров (объема продаж и устойчивости спроса) для ABC XYZ анализа пример будет выглядеть следующим образом:

- Заполняем таблицу цифрами продаж по каждому товару;

- Выполняем ABC-анализ по алгоритму выше;

- На следующем листе или на этом же в отдельной таблице проводим XYZ-анализ;

- В третьей таблице пишем напротив каждой позиции получившуюся группу для ABC и XYZ.

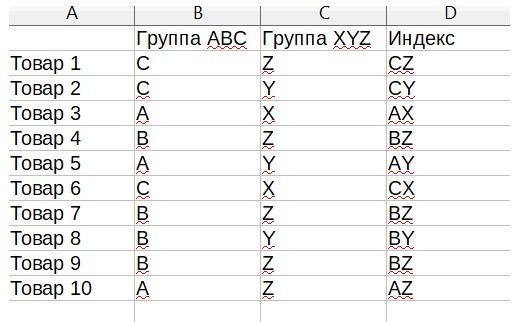

В отдельную колонку заносим совмещенный индекс, например, AZ или BY.

При необходимости можно создать ещё одну таблицу, в которой выделить строки для групп A, B, C и столбцы для X, Y, Z. На пересечение поместить товары, получившие соответствующий индекс. Это позволит представить данные более наглядно.

Что даст такое совмещение коэффициентов? Оно позволит разделить товары уже на девять групп, которые будут иметь следующее значение:

- AX – приносящие значительную долю выручки со стабильным спросом;

- AY – большая доля выручки, но спрос подвержен колебаниям;

- AZ – хорошо продаются, но спрос плохо поддаётся прогнозированию;

- BX – средние объемы выручки, низкие колебания спроса;

- BY – средние объёмы выручки, колебания спроса в пределах нормы, например, сезонные;

- BZ – средние объёмы выручки, сложно прогнозируемый спрос;

- CX – низкая доля в прибыли, стабильный уровень спроса;

- CY – невысокий уровень прибыли при средних колебаниях спроса;

- CZ – низкий уровень прибыли, высокие колебания спроса.

Естественно, что наиболее важное значение для бизнеса будут играть товары категории AX, а вот большая партия товарной групп CZ рискует залежаться на складе надолго в случае падения спроса практически до нуля и нанести компании убытки. Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно

Однако обеспечить постоянное наличие на складе товарной группы А необходимо

Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно. Однако обеспечить постоянное наличие на складе товарной группы А необходимо.

Если таким образом провести анализ клиентов, а не товаров, то приоритетной, конечно, также будет группа AX

А вот на тех, кто окажется в колонке AZ, потребуется обратить особое внимание. Если этот контрагент приобретает много, но “от случая к случаю”, необходимо периодически напоминать ему о себе

В противном случае он также легко совершит покупку в другом месте, а значимая часть прибыли бизнеса утечет к конкурентам.

Важно актуализировать информацию по результатам ABC XYZ анализа бизнеса примерно раз в полгода. За этот промежуток времени многое изменится: придут новые клиенты, возможно отвалится кто-то из “старичков”, появятся новые товары и т

п. Сравнивая данные, можно своевременно предпринимать необходимые действия, например, назначить встречу с клиентом из категории B по предыдущему анализу, который почему-то уже полгода не делал заказы, или вывести из ассортимента товар, который сильно сдал свои позиции.

Если при анализе отчетов наоборот видна позитивная динамика и многие клиенты постепенно продвигаются из категории C к A, при этом объём их заказов становится всё более прогнозируемым, можно смело поздравить себя с отличным результатом. Но не почивать на лаврах, ведь уже завтра ситуация может измениться.

Как выяснить потребности клиента и перевести его в более значимую для компании группу? Стоит уточнить у него с кем из конкурентов он работает и что именно приобретает. Так менеджеры по продажам получат возможность приложить целенаправленные усилия по увеличению доли его покупок.

АВС-анализ товарного ассортимента в Excel

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» — «По убыванию».

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

- Присваиваем позициям ту или иную группу. До 80% — в группу А. До 95% — В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

Начало работы

Видео

Подготовка данных к ABC-XYZ — анализу

Для проведения ABC-анализа данные могут быть представлены в виде:

- «Кросс-таблицы», как на картине ниже (скачать пример);

- В столбце (скачать пример).

Для XYZ-анализа и ABC-XYZ-анализа, только в виде «Кросс-таблицы»

«Кросс-таблица»:

Если данные представлены в виде «Кросс-таблицы», то

В строках — элементы анализа – товары, направления продаж, каналы сбыта, магазины, города, группы товаров, товары и т.д.В столбцах — дни, месяцы, кварталы, годы.

Важно, чтобы данные были без промежуточных итогов (т.е. без итогов каждого года) и суммарных итогов, т.к

эти данные также попадут в анализ и могут повлиять на результаты.

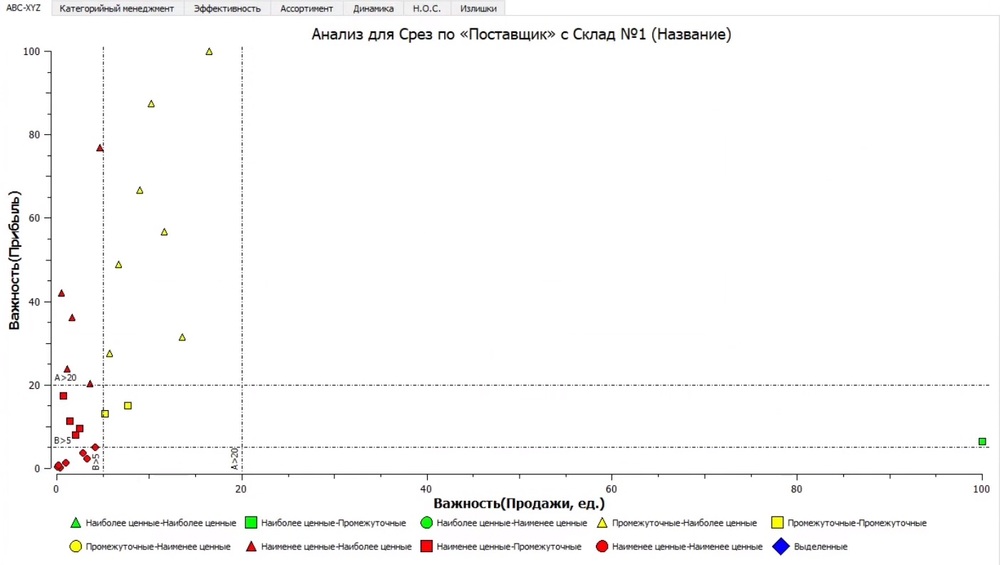

ABC анализ клиентов и по поставщикам

Можно ли провести анализ не по товарам, а по поставщикам? Конечно, да. Это позволит найти условно хороших и плохих поставщиков. Например, поставщик постоянно даёт нам бонусы и скидки. Мы всё время их выполняем, заказываем товар. Но мы можем провести анализ и понять, что поставщик на самом деле плохой, он возит нам товары, которые попадают в группу В и С. Тогда, может быть, от этого поставщика нам стоит отказаться.

Что нужно сделать? Выбираем склад, разбиваем товар по поставщикам, проводим анализ по заданным критериям.

Одни поставщики у нас попали в группу АВ, другие в группу ВА и так далее. Чтобы провести такой анализ, нужно суммировать данные по поставщикам и потом посчитать по ним всё распределение. Таким образом, можем проанализировать свои отношения с поставщиками с точки зрения того ассортимента, который они возят.

Может быть и обратная ситуация. Например, вы дистрибьютор, и хотите посмотреть, какие клиенты у вас условно хорошие и условно плохие. Вместо агрегации по данным поставщика вы можете спуститься ниже – на уровень клиента. И по той же логике провести анализ по клиентам. Разбить данные по продажам, по выручке, по прибыли и провести разбивку по клиентам по итогам ABC анализа.

Принцип abc анализа такой же: разбили данные, посчитали значение параметра для каждого товара и для каждого клиента. Это даст вам понимание, какие клиенты попали в группу АА (условно хорошие), а какие клиенты попадают в группу СС (условно плохие). На основе этого анализа можно принять решение, хотите ли вы дальше поставлять товары этим клиентам.

Бывает так, что клиент ставит жёсткие условия, выставляет просрочки, штрафы за непоставку, а прибыли для вас обеспечивает всего 2%. Может быть, проще от этого клиента отказаться и предложить более выгодные условия тому, от которого вы получаете больше выручки?

АBC анализ довольно гибкий инструмент. Главный принцип abc анализа в том, что его можно проводить по товарам, по поставщикам, по клиентам

Но важно понимать, какие задачи, решаемые ABC анализом, перед вами стоят. Сначала нужно чётко сформулировать цель, а потом уже проводить анализ и его интерпретировать

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

В – средние по важности (30% — 15%).

С – наименее важные (50% — 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

Какие факторы можно проанализировать при помощи способа

Представленные способы анализов помогают проанализировать следующие показатели:

- анализ прибыли и ассортимента продукции;

- базу покупателей и количество заказов и продаж;

- анализ базы поставщиков или количества поставок;

- узнать количество дебиторов, то есть задолженность и динамику ее за определенный период.

Наибольший и самый частый плательщик

Покупатели продукции, который приносят выручку предприятию, можно разделить на:

- большие категории (А);

- средние (В);

- небольшие (С).

Определенного понимания, каких покупателей можно отнести к одному сегменту, а каких — к другому, не существует. Для специфика каждого вида деятельности и его масштабов применяется определенное разделение.

Выручка, которая считается полученной от клиента большой категории, в мелкой торговой точке может составлять 100 тысяч рублей, а оптовая компания может измерять выручку в миллионах. Само выполнение анализа способно подсказать, к какой категории определить каждого из клиентов.

Аналогичный метод XYZ выполняется для получения информации о наиболее постоянных и регулярных покупателях, а также тех, кто приобретает разово.

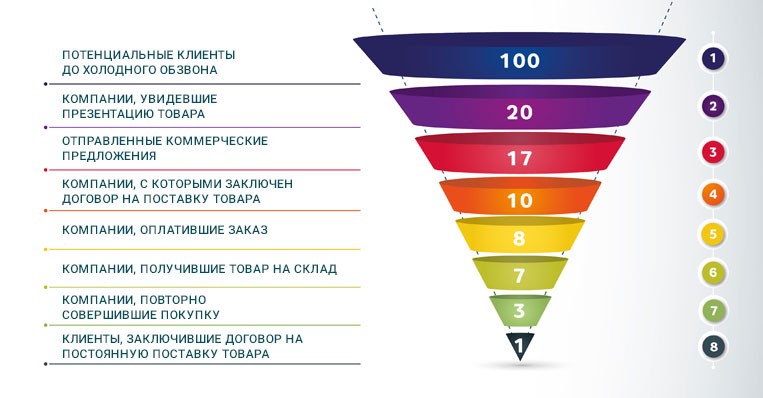

Количество покупателей в воронке продаж

В маркетинге достаточно часто используется указанный метод для всех сфер торговой деятельности, как ритейла, так и онлайн или оптовой. Применяются воронки продаж, которые дробят различные процессы сделок на множество этапов.

Воронка продаж

Воронка продаж

Показатель указывает на распределение покупателей согласно этапам роста их полезности для реализатора с момента самой первой покупки до плавного перехода в статус постоянного или лояльного, возможно даже рекламирующего для близких преимущества использования марки.

Воронка продаж говорит о том, что среди всех потенциальных клиентов на конкретную сделку соглашается достаточно мало. Анализ АВС позволяет определить более расширенную информацию, например, кто эти клиенты, как они узнали о предприятии, кто из сотрудников выполнял с ними работу. Достаточно хорошая наглядность этапов воронки продаж позволяет провести планирование развития факторов торговли, выполнить контроль качества работы сотрудников и обозначить их мотивацию.

Клиенты, которые требуют концентрации усилий

Клиент характеризуется тем, какое количество прибыли было от него получено, стабильность этой прибыли. Определить показатели наиболее эффективно помогает объединение XYZ и АБС анализов. Итоговые данные выделяют группы потенциальных покупателей, при работе с которыми можно применять различные методы отношений:

- использование программ лояльности и маркетинга. Представленный подход наилучшим образом помогает построить отношения с наиболее доходной, но малочисленной группой постоянных покупателей;

- оказание поддержки постоянным покупателям. Относится к тем случаям, когда человек способен расходовать немалые суммы на приобретения, но делает это достаточно редко;

- отношения, которые позволяют расширить ассортимент и исследовать нужды. Подходит для клиентов, которые спонтанно совершают дорогие приобретения.

Кто и сколько должен

Фактор предназначен для определения количества должников и выявления динамических показателей изменения уровня задолженности.

Порядок проведения

Порядок проведения

Выполнение ABC-анализа

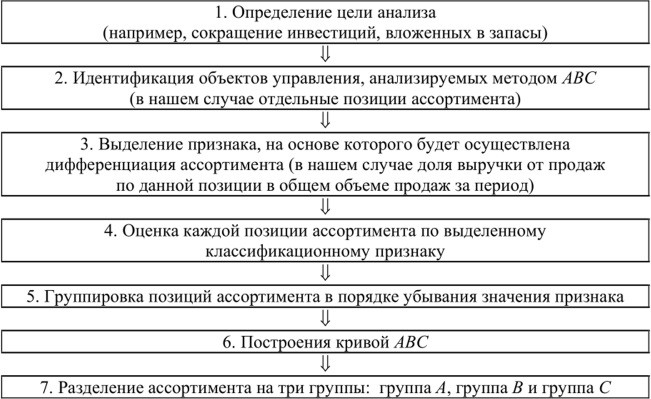

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

ABC анализ по касательным

Чтобы решить проблему выше, был разработан метод АВС анализа по касательным. Как его сделать?

- Первый шаг – такой же, как и в предыдущем методе. Мы сортируем товары по выручке, проценту суммарной выручке, которую обеспечил товар, и накопительному проценту

- Строим кривую. По оси Y – накопительное значение. По оси Х – количество товара в штуках (в процентах).

- Соединяем точку начала и точку конца кривой и проводим касательную параллельно этой кривой (красные линии).

- Из точки касания проводим линию к концу графика и строим ещё одну касательную к этой линии (зелёные линии).

- Таким образом, мы разделили нашу кривую на три сектора – это и будут группы А,В,С.

Алгоритм проведения исследования

Чтобы провести ABC XYZ анализ:

- Выберите исследуемые факторы и соберите все возможные сведения о них. Если есть возможность, поищите информацию за календарный год. Этот период позволяет при сопоставлении получить довольно точные результаты.

- Проверьте, что все исследуемые величины можно измерить. К примеру, ABC XYZ анализ не сможет определить уровень обслуживания.

- Определитесь с расчетным методом. Проще всего это сделать в Excel, можно использовать иной схожий по функционалу ресурс.

- Совместите полученные результаты.

В некоторых случаях при сборе нужных сведений предприниматель сталкивается с проблемой поиска информации не то что за год, но даже за шесть месяцев. Может, к примеру, отсутствовать детальная история покупок. Это указывает на необходимость пересмотра учетных механизмов главных показателей на предприятии. А ABC XYZ анализ можно будет проводить, когда на руках окажутся нужные для исследования сведения. Но при этом не следует полностью полагаться на результаты. Ведь анализируется статистика прошедших периодов. А будущем динамика может изменяться.

Важно помнить, что при исследованиях, проводимых для большой корпорации, потребуется выстраивать отдельные отчеты для каждого региона (различных рынков и отраслей). Чтобы аналитика была максимально результативной, анализ следует проводить регулярно, выявляя тренды и изменения по отношению к прошедшим периодам

Недостатки ABC-анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |