Abc- и xyz-анализ

Содержание:

По прошлым данным или на будущее?

Частый вопрос: можно ли провести ABC анализ на будущее? Да, если есть программное обеспечение, которое позволяет строить прогнозы. Классический ABC анализ проводится на прошлый период, и в этом есть определённый риск. Мы сами выбираем интервал времени, за который проводим abc анализ для управления запасами. И в этот период ассортимент обновлялся: одни товары покидали его, другие поступали в продажу. Какие-то продавались на протяжении всего года, какие-то полгода, а какие-то только в сезон. Если мы выбрали для анализа несезонные месяцы для сезонных товаров, то они, скорее всего, попадут в группу С

При проведении abc-анализа по прошлым данным важно выбрать правильный период.

Чтобы не попасть в эту ловушку, можно проводить abc анализ на будущее и спрогнозировать спрос по разным товарам, выручку или прибыль исходя из тех данных, что у нас есть. Мы можем смоделировать, какие товары и в какую группу попадут в определённый период времени. Для этого нужен прогнозный модуль. А дальше принцип abc анализа такой же: строим прогнозы, сумму по критериям и разделяем товары на группы А, В и С.

Применение abc анализа на будущее позволяет решить проблемы с дефицитами, акциями, введением товаров в ассортимент. Но проводить такой анализ сложнее, потому что он требует специального софта и занимает много времени. В Forecast NOW! предусмотрен переключатель «факт» либо «прогноз». Мы можем построить прогноз на будущее и посмотреть, в какую группу попадут товары по тем или иным критериям.

Резюмириуем:

- Мы рекомендуем проведение анализа abc по всему ассортименту. Для отдельных задач допустимо по разным поставщикам.

- Правильно проводить ABC анализ по разным магазинам. При необходимости можно объединять между собой магазины по размерам и географии.

- Классический ABC анализ проводится на прошлом периоде. Если есть возможность и это не сильно затратно, можно проводить анализ на будущее. Обычно такой анализ проводится либо по выручке, либо по прибыли.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Общие рекомендации для управления запасами по комбинациям ABC/XYZ групп

Рекомендация относительно комбинаций ABC / XYZ:

AX, BX, CX, AY, BY, CY подходят для полностью автоматической компьютеризированной обработки, в то время как AZ, BZ и CZ должны планироваться вручную.

AX, BX, AY, BY и AZ в целом подходят для поставок Just-In-Time (JIT).

Продукты AZ и BZ имеют большую долю в выручке

Однако их трудно контролировать и им нужно уделять особое внимание.

Условия, цели ABC-анализа. Последовательность шагов выполнения ABC-анализа.

Идея АВС-анализа состоит в том, чтобы из всего множества однотипных объектов, к примеру, ассортимента товаров, выделить наиболее значимые с точки зрения обозначенной цели. Следует указать, что товарный ассортимент – это группа товаров, тесно связанных хотя бы одним признаком, например, назначением, общей потребительской группой и т.д. (хлебобулочные изделия, моторные масла и т.п.).

В свою очередь, товарная номенклатура – совокупность всех ассортиментных групп товаров и товарных единиц, предлагаемых для продажи.

Исторически происхождение метода связано с решением снабженческих проблем управления ассортиментной политикой, с необходимостью концентрации усилий на тех запасах, которые имеют наибольший вес в общей стоимости сырья и материалов.

Этот метод размещения товаров прост в расчетах, не требует больших исследований исходящего материалопотока, поскольку основан только на данных о средних величинах спроса (потребления) по каждому наименованию запасов.

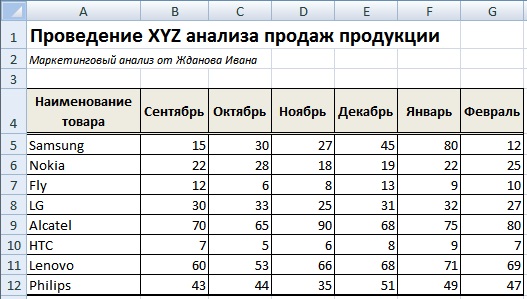

Пример XYZ анализа объемов продаж продукции в Excel

Для того чтобы лучше понять смысл XYZ анализа рассмотрим реальный пример. В нашем случае есть магазин сотовых телефонов и имеются объем продаж различных марок. Для корректного применения анализа необходимо, чтобы период продаж рассмотрения был не менее 4 месяцев.

Ассортимент и объем продаж продукции

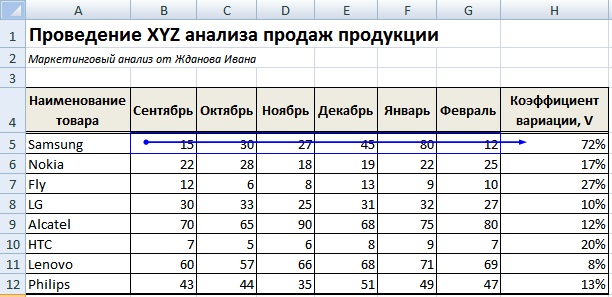

Далее необходимо рассчитать изменчивость объема продаж по каждой товарной группе. На рисунке ниже показан итог расчета коэффициента вариации по продукции. Формула расчета в Excel будет иметь следующий вид:

Коэффициент вариации объемов продаж =СТАНДОТКЛОН(B5:G5)/СРЗНАЧ(B5:G5)

Расчет коэффициента вариации продаж товаров

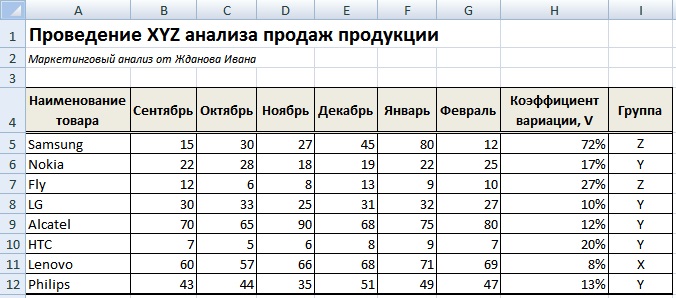

Сейчас необходимо классифицировать товары в группу – “X”,”Y” или “Z”. Для этого напишем формулу определяющую класс товара, и воспользуемся встроенной формулой «ЕСЛИ» в Excel. Формула будет иметь следующий вид:

Группа товара =ЕСЛИ(H5<10%;”X”;ЕСЛИ(H5<25%;”Y”;”Z”))

Группировка продукции по классам XYZ в Excel

Чтобы было наглядно видно структуру устойчивости продаж необходимо провести группировку по классам: главное меню Excel → «Данные» → «Сортировка».

XYZ анализ продаж продукции в Excel. Пример расчета

В результате мы получим следующую классификацию товаров. Телефоны «Lenovo» имеют самый устойчивый спрос, так как коэффициент вариации составляет всего 8%. То есть объем продаж в среднем по месяцам отклоняется на 8%

Компании следует уделить особое внимание складским запасам данных товаров. В группу «Y» попали довольно много различных видов продукции, компании следует оперативно отслеживать складские запасы

Товары группы «Z» продаются не регулярно, их запасы могут быть сокращены и фирма может работать по предзаказу. XYZ анализ хорошо себя зарекомендовал на практике управления запасами и ассортиментом товаров, также его часто объединяют с ABC анализом, который позволяет провести двухкритериальную группировку товаров. Более подробно о ABC анализе вы можете узнать в моей статье: “ABC анализ продаж. Пример расчета в Excel“.

Резюме

Метод XYZ анализа позволяет прогнозировать устойчивость спроса на продукции, объемы продаж и запасов. Использование метода высвобождает дополнительные ресурсы компании и оптимизирует их бизнес-процессы.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

ABC анализ по касательным

Чтобы решить проблему выше, был разработан метод АВС анализа по касательным. Как его сделать?

- Первый шаг – такой же, как и в предыдущем методе. Мы сортируем товары по выручке, проценту суммарной выручке, которую обеспечил товар, и накопительному проценту

- Строим кривую. По оси Y – накопительное значение. По оси Х – количество товара в штуках (в процентах).

- Соединяем точку начала и точку конца кривой и проводим касательную параллельно этой кривой (красные линии).

- Из точки касания проводим линию к концу графика и строим ещё одну касательную к этой линии (зелёные линии).

- Таким образом, мы разделили нашу кривую на три сектора – это и будут группы А,В,С.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

Практическая реализация метода

Пусть дана выборка (множество) X из N объектов, каждый объект в которой имеет свой вес x, равный значению фактора, по которому проводится анализ. В результате упорядочивания этих объектов по убыванию веса x присвоим каждому объекту его порядковый номер i.

Представим полученный набор данных в виде отрезка (рисунок 2), поделенного на пронумерованные участки (номер участка i∈), длина которых будет зависеть от величины x_i. Тогда выражение

P_i = \frac{x_i}{\sum \limits_ {j=1}^{N}{x_j}}

определяет вероятность того, что случайная точка, выбранная на большом отрезке, будет принадлежат отрезку, соответствующему i-ому объекту. Например, если мы исследуем продажи некоторых товаров, то P_i — это вероятность того, что случайно выбранный рубль из общего дохода был заработан за счет продажи товара x_i.

Рис 2: Графическое представление анализируемого набора данных в виде отрезка

В данном случае P_1≥P_2≥P_3≥P_4≥⋯≥P_{N−2}≥P_{N−1}≥P_N.

В случае, когда P_1=P_2=…=P_N отрезок разделяется объектами на равные части (рисунок 3).

Рис 3: Графическое представление набора данных с равномерным распределением

Заметим, что в методе касательных F_i — это выборочная оценка значений функции распределения вероятностей P_i.

На основании рассчитанных значений построим график зависимости значений F_i от i (рисунок 4).

Рисунок 4: График функции распределения вероятностей

Построим на графике отрезок ОК, который соответствует графику функции равномерного распределения вероятностей.

Перейдём от анализа функции распределения вероятностей к анализу функции вероятностей, для чего построим соответствующий график (рисунок 5).

Рисунок 5: График функции вероятностей

Как видно из рисунка 5, в группу А попадают объекты, для которых значение P_i превышает значение функции равномерного распределения вероятностей для анализируемого набора.

В результате набор будет поделён на две группы объектов: объекты группы А и объекты групп В и С.

Для определения объектов групп В и С достаточно повторить расчет функции равномерного распределения вероятностей для объектов, не попавших в группу А, после чего сравнить с ним значения P_i. Точка, разделяющая группы В и С, на рисунке 5 находится на пересечении фиолетовых пунктирных линий и графика выборочных оценок функции вероятностей.

Таким образом, процедура разделения на группы выглядит следующим образом.

Процедура PARTITION

Вход: X — выборка из N объектов.

Выход: X_1, X_2 — результирующие непересекающиеся подвыборки объектов.

Для каждого объекта x_i в X рассчитать вероятность

P_i = \frac{x_i}{\sum \limits_ {j=1}^{N}{x_j}}

- X_1={x_i:P_i≥\frac{1}{N}}

- X_2={x_i:P_i<\frac{1}{N}}

Псевдокод получения выборок объектов по методу касательных.

ABC-анализ методом касательных

Вход: X — выборка объектов.

Выход: A,B,C — подвыборки объектов для групп A, B и С соответственно.

(A,BC)=PARTITION(X);

(B,C)=PARTITION(BC).

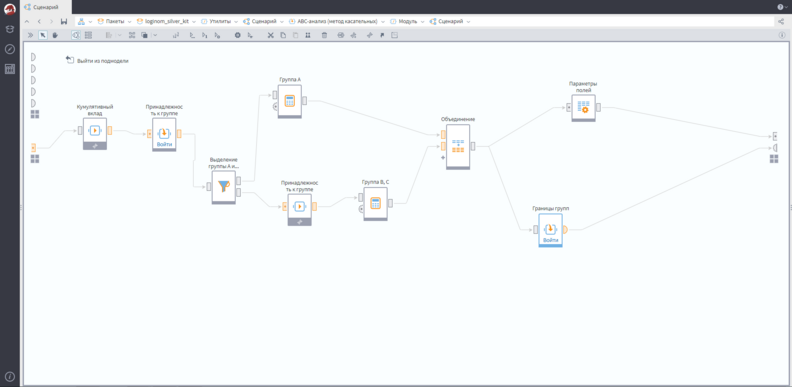

Обратим внимание, что при необходимости любое из полученных множеств A,B,C можно разделить на подмножества, применив к нему процедуру PARTITION. Примечание: Пример реализации описанного подхода в Loginom доступен в бесплатной библиотеке компонентов Loginom Silver Kit

Примечание: Пример реализации описанного подхода в Loginom доступен в бесплатной библиотеке компонентов Loginom Silver Kit.

Рисунок 6: Пример реализации метода касательных в ABC-анализе

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2019,

представленная в базе данных ФНС (2.3 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 — +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ООО «ИКС ИГРЕК ЗЕТ» по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой «Ваш финансовый аналитик»

— загрузить данные в программу >>

Поколение Z — зумеры

Согласно теории поколений Штрауса и Хоува, период зумеров начинается с 2005 года и продолжается по настоящее время. Про них говорят: родились со смартфоном в руках.

Подростки поколения Z живут в ином мире по сравнению со своими предшественниками. Сегодня цифровые сервисы и технологии кажутся чем-то естественным. Для зумеров VR и 3D-реальность — обыденное развлечение. С помощью Google они находят ответ на любой вопрос за 0,35 секунды и не представляют себе жизнь без интернета. Некоторые из детей ещё не умеют разговаривать, но уже способны найти и включить нужный мультфильм в приложении YouTube.

Большинство зумеров не любят концентрироваться на длинных академических текстах. Но многие интересуются наукой и технологиями — биомедициной, робототехникой, программированием и экологией.

Большинство подростков отдают предпочтение престижным занятиям, где не требуется тяжёлый физический труд. Для зумеров характерен культ лёгкого успеха — многие представители поколения Z уже успели раскрутиться в интернете, заработав миллионы. Взгляды на образование тоже изменились — всё больше зумеров замечают недостатки современной школьной системы.

<<Перелинковка>>

Кумиры этого поколения — , Моргенштерн, блогеры TikTok, Ариана Гранде, BTS.

Графический метод АВС-анализа — метод касательных

Графический метод АВС-анализа по касательным включает в себя следующие шаги:

- Определить цели анализа.

- Определить объекты и факторы анализа.Примечание. Объекты и факторы, используемые в приведённых ниже примерах, являются, по сути, абстракциями. В реальных задачах АВС-анализа объектом может быть наименование товара, товарная группа или подгруппа, клиент, поставщик и т.д. В качестве фактора, как правило, выступает выручка, количество продаж и др.

- Собрать и подготовить данные для АВС-анализа.

- Отсортировать набор данных в порядке убывания значения фактора.

- Рассчитать следующие параметры, необходимые для построения кривой Парето:

- рассчитать долю фактора каждого объекта в общей сумме факторов;

- рассчитать кумулятивную сумму долей факторов объектов.

- Произвести построение кривой Парето на основании полученных значений кумулятивной суммы. На оси абсцисс отложены объекты анализа, а по оси ординат — значения нарастающего итога доли факторов объектов в общей сумме значений факторов.

- Отметить на кривой Парето точки О и К.

- Провести отрезок из точки О в точку К.

- Определить на кривой Парето точку M, используя метод параллельного переноса, либо построение нормали к точке, в которой касательная к диаграмме параллельна отрезку ОК.

- Отнести к группе А объекты, лежащие слева от проекции точки М на ось абсцисс.

- Провести отрезок из точки М к точке К.

- Определить на графике АВС-кривой точку N, в которой касательная к графику параллельна отрезку MК.

- Отнести к группе В объекты, лежащие слева от проекции точки N на ось абсцисс.

- Отнести к группе С объекты, лежащие справа от проекции точки N на ось абсцисс.

Результатом анализа будет разделение объектов по группам A, B и C (рисунок 1).

Рис. 1: Результат АВС-анализа методом касательных

Сравнительный анализ по данным ФНС

| Организация: ООО «ИКС ИГРЕК ЗЕТ» | ||||||||||||||

| ИНН: 7708108212 (Москва) | ||||||||||||||

| Отрасль: 71.11 Деятельность в области архитектуры (Микропредприятие) | ||||||||||||||

| Организационно-правовая форма: 12165 | ||||||||||||||

| Активы на 31 декабря 2020: 310 тыс. руб. (-49.7% за год) | ||||||||||||||

| Чистые активы на 31 декабря 2020: 140 тыс. руб. (-73.5% за год) | ||||||||||||||

| Среднесписочная численности работников по данным ФНС за 2020 год: 2 чел. | ||||||||||||||

|

Дополнительные данные ФНС (2019 год) Уплачено налогов и сборов за 2019 г., всего 181 тыс. руб., в том числе:

|

Разграничение товаров по группам

АВС-анализ строится на базе принципа «Правило Парето», чей девиз гласит: «20% усилий приносит 80% результатов».

Классификация продуктов происходит по трем группам, именуемым «А», «В» и «С». Где:

- На продукты группы «А» приходится 80% продаж, и приносится столько же прибыли от общего объема. Как правило, это 20% от общего числа ресурсов.

- На продукты группы «В» приходится 15% продаж. Затрачивается около 35% ресурсов.

- Сектор «С» – это 5% продаж с потреблением до 60% ресурсов.

Что именно ставить в основу анализа (валовые показатели продаж или прибыль) – решать руководителю.

Сектор «А» – это главные ресурсы, «авангард» компании, которые приносят максимум прибыли. Если продажи данной категории товаров упадут, фирма понесет серьезные потери. Этому сегменту нужно уделять максимум внимания и контроля. Для него проводятся прогнозы и мониторинг. Основная часть инвестиций направляется на развитие именно этого сектора.

Группа «В» обеспечивает стабильные продажи, поэтому также важна для фирмы. Рост прибыли от этой категории может и не наблюдаться, но зато доход стабильный. Перспективность характеризуется краткосрочной тенденцией. Инвестиции необходимы только для поддержания сектора на плаву, но не для развития.

В третий сектор «С» входят самые малозначительные товары. Как правило, тянут фирму ко дну, так как дохода они не приносят, но требуют в себя много инвестиций. Можно предпринять попытки анализа причины низкого спроса либо совсем отказаться от работы с категорией.

Пример проведенного АВС-анализа

А теперь рассмотрим пример ABC-анализа продаж, как его можно проводить в таблице Excel.

При составлении таблицы можно вводить данные о сырье или продуктах. В роли показателя могут выступать объемы прибыли, продаж или инвестиций.

Составьте общий список товаров, выставив выбранный показатель:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 100 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 200 |

| 4 | Продукт 4 | 50 |

| 530 |

Выполните сортировку позиций по уровню убывания продаж:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 200 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 100 |

| 4 | Продукт 4 | 50 |

| 530 |

Затем выполните процесс деления каждой из позиции на процент приходящихся на нее продаж:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % |

| 1 | Продукт 1 | 200 | 40% |

| 2 | Продукт 2 | 150 | 30% |

| 3 | Продукт 3 | 100 | 20% |

| 4 | Продукт 4 | 50 | 10% |

| 500 | 100% |

В следующем столбце посчитайте совокупный процент, начиная отсчет с верхних позиций:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

| 1 | Продукт 1 | 200 | 40% | 40% |

| 2 | Продукт 2 | 150 | 30% | 70% |

| 3 | Продукт 3 | 100 | 20% | 90% |

| 4 | Продукт 4 | 50 | 10% | 100% |

| 500 | 100% |

В завершение, каждой из позиции присвойте группу, основываясь на данных столбца с совокупным процентом:

- На позиции с самого начала до уровня 80% – группа «А».

- С 80% до уровня 95% – группа «В».

- С 95% до 100% – группа «С».

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

Категория |

| 1 | Продукт 1 | 200 | 40% | 40% | «А» |

| 2 | Продукт 2 | 150 | 30% | 70% | «А» |

| 3 | Продукт 3 | 100 | 20% | 90% | «В» |

| 4 | Продукт 4 | 50 | 10% | 100% | «С» |

| 500 | 100% |

Таким образом проявляется картина, по которой можно увидеть востребованность каждого товара или группы товаров. На основе полученных данных создается стратегия дальнейшего развития продаж.

Как делать XYZ- анализ

Для этого понадобится умная электронная табличка — например, в сервисе Google Tabs или Excel. И статистика продаж за интересующий период.

Лилия: «Поскольку при XYZ-анализе мы сортируем товар по критерию вариации спроса на него от месяца к месяцу, нам нужны данные по объему продаж за несколько месяцев — минимум за 4. Если бизнес сезонный, то ограничиваемся периодом, который может быть и короче».

В крайней левой колонке пишем наименование товара, справа — статистику его продаж по месяцам.

Представим небольшое кафе, владелец которого решил провести XYZ-анализ спроса с мая по сентябрь по трем позициям ассортимента — мороженое, кофе и эклеры.

В первой свободной колонке справа рассчитываем показатель, который называется коэффициентом вариации количества продаж. Он демонстрирует, как с каждым месяцем меняется спрос на товар.

Чтобы рассчитать коэффициент вариации, нужны два показателя — стандартное отклонение и среднее значение.

Коэффициент вариации = Стандартное отклонение/Среднее значение

Считать стандартное отклонение и среднее значение вручную не нужно. Достаточно вбить их в формулу для нужной ячейки — и таблица справится сама.

Например, мы анализируем продажи мороженого с мая по сентябрь. Наименование товара находится в ячейке А2, данные продаж — в ячейках с B2 по F2, коэффициент вариации считаем в ячейке G2. Соответственно, нам нужен расчет для ячеек в диапазоне B2:F2.

Формула для ячейки G2 приобретает вид: « = СТАНДАРТОТКЛОНП(B2:F2)/ (B2/F2)».

И так по всем строчкам товаров со статистикой по месяцам. Когда таблица справилась с расчетом, сортируем товар по группам.

А теперь разберемся, что нам дают результаты XYZ-анализа.

Общее правило — чем выше коэффициент вариации спроса на продукт по месяцам, тем более безболезненно мы можем отказаться от товара. Соответственно, меньше смысла делать его запасы и выше риск заморозить в этот запас деньги.

А понять, стоит ли работать с продуктом, который не вошел в группу X, поможет ABC-анализ той же группы товаров.

Затраты и метод ABC

Крупные фирмы используют принципы, лежащие в основе метода, для оптимизации учета затрат. Как правило, его внедряют, если есть сомнения в точности оперативного учета затрат на местах, налицо высокий уровень расходов, напрямую не связанных с производством продукции (накладных – на обслуживание, управление, реализацию, организационного характера). Производство при этом включает в себя множество различных операций, широкий ассортимент изделий, разнообразие применяемых технических средств.

Классическая схема учета бухгалтерских данных по умолчанию не подходит для применения метода, необходимы большие организационные, технические изменения на предприятии. Прежде всего нужна общая база ТМЦ, с возможностью отслеживать приходно-расходные операции по каждой позиции, группе, подгруппе. При создании такой базы необходимо учесть степень детализации сведений по ТМЦ. Как правило, требуется внедрение соответствующих масштабу производства компьютерных программ и технических средств.

Применение метода здесь требует особого внимания, поскольку на практике организация работы достаточно трудоемка.

Основные этапы следующие:

- Сложная, многоступенчатая деятельность разделяется на простые рабочие операции, функции.

- Для каждой такой операции делается расчет затрат, использования ресурсов. Затраты за период определяются совокупной суммой затрат по операциям. В совокупности простых операций определяется сумма затрат на тот или иной вид продукции.

- Определяется, какие результаты должны быть получены по каждой операции, связь между отдельными видами работ, операций и производством продукции. Накладные расходы можно затем распределять на отдельные рабочие этапы, зная, какие из них соответствуют выпуску той или иной продукции. Накладные расходы включают в ее себестоимость.

Результат проведенной работы – жесткая обоснованная привязка затрат предприятия к конкретным результатам его работы. Такие данные используются при проведении ABC-анализа расходов.

Заключение

Подводя итог, следует заметить, что универсального метода АВС-анализа не существует. Имеется большое количество «подводных камней», которые не позволяют однозначно выделить один из методов, как наиболее оптимальный. Отсюда следует, что выбор того или иного метода АВС-анализа ложится на плечи аналитика.

В сложившейся ситуации наиболее разумным шагом, предшествующим выбору метода АВС-анализа, будет являться предварительное построение кривой Парето и качественная её оценка. В частности, необходима оценка характера кривой т.к. существуют такие виды распределения, для которых АВС-анализ не применим в принципе (например, описанная выше ситуация кривой Парето, близкой к линейной). Только после оценки характера кривой Парето (желательно даже за несколько периодов) следует принимать решение об использовании того или иного метода. Данный подход позволит максимально эффективно применять на практике метод АВС-анализа.

- – Стерлигова А. Н., «Управление запасами широкой номенклатуры. С чего начать?», журнал Логинфо., №12. – 2003. – с. 50-55.

- – Лукинский В.С. Модели и методы теории логистики. 2-е издание – Санкт-Петербург: Питер, 2008; ISBN: 978-5-91180-139-7.

Другие материалы по теме: