Ндфл 15%: какие доходы попадают под налогообложение, заполнение отчетов по новой ставке

Содержание:

- Расчет

- Расчет налога из зарплаты

- Стандартные вычеты

- Как работает калькулятор

- Как посчитать НДФЛ при наличии прочих доходов

- Как рассчитать подоходный налог с зарплаты в 2018 году

- Принципы исчисления в России налоговой базы

- Учёт налоговой (финансовой) базы

- Как рассчитать налоговые вычеты подоходного

- Примеры из практики

- Как определяется налоговая ставка

- Правила оформления документа

- НДФЛ от суммы дохода предпринимателя

- Как высчитать НДФЛ из зарплаты

Расчет

Справка — специальный документ, предназначенный для заполнения определенным категориям лиц (за осуществление деятельности, которая связана с определенным видом доходов). К таким лицам относятся:

- лица, которые самостоятельно производят расчет налогообложения (адвокаты, индивидуальные предприниматели);

- резиденты РФ (доход которых был получен за пределами России);

- лица, имеющие дополнительный доход (прибыль).

Вышеперечисленные категории граждан в обязательном порядке ежегодно предоставляют в налоговую службу информацию о полученных доходах и о налогах, которые были уплачены с них.

Следует отметить, что данный документ дает возможность подать заявку на использование вычета. Для его получения нужно произвести необходимые подсчеты и указать сумму к возврату.

Пример расчета НДФЛ в 2020 году

Гражданин Сидоров купил квартиру стоимостью 1 700 000 рублей. Эта покупка была обложена налогом. В конце года Сидоров планирует предоставить заявление на вычет. Подсчитаем какой будет размер вычета. Операция облагалась по ставке 13%.

1 700 000×13% = 221 000 рублей.

Таким образом, Сидоров в справке укажет сумму вычета 221 000 рублей. Кроме того, для получения вычета нужно иметь все подтверждающие документы (договор , квитанции и прочее).

Расчет налога из зарплаты

Для того чтобы наглядно ознакомиться с налогами в доходной части, предлагаем просмотреть некоторые примеры. Чтобы узнать размер налогообложения, необходимо использовать специальную формулу:

Н = ПС * ОС, где:

- Н – налог,

- ПС – процентная ставка,

- ОС – облагаемая сумма.

При этом стоит учесть, что для ОС возможно будет необходимо провести дополнительные подсчеты. Это связано с тем, что в некоторых ситуациях к доходной части лица используются вычитания – упрощения, которые помогают уменьшить налогооблагаемую сумму для определенных категорий лиц. Формула ОС в таком случае будет:

ОС = ДЧ – В, где:

- ДЧ – доходная часть лица,

- В – вычитания.

Попробуем подсчитать налогообложение на самых популярных примерах.

Пример 1. Налогообложение на заработную плату без вычитаний

Гражданин Литвинов имеет заработную плату в размере 42 000 рублей. Необходимо узнать размер его ежемесячного налога.

Для этого, прежде всего, необходимо определиться с процентной ставкой. Так как в данном случае доходная часть представляет собою заработную плату, то используем 13%.

42 000 рублей * 13% = 5 460 рублей.

Именно в таком размере должен поступать каждый месяц налог от гражданина Литвинова. Его чистый доход составит:

42 000 рублей – 5 460 рублей = 36 540 рублей.

Пример 2. Налогообложение на заработную плату с использованием вычетов

Гражданка Исакова имеет зарплату в размере 56 000 рублей в месяц. При этом у нее двое несовершеннолетних детей. Она подала документы на использование вычета. Подсчитаем размер ее ежемесячного налогообложения.

Прежде всего, найдем размер вычета. Поскольку у нас имеются двое несовершеннолетних детей, то государством предусмотрено упрощение в 1 400 рублей на каждого из них. Общая сумма вычитания составит:

1 400 рублей * 2 = 2 800 рублей.

Отнимаем размер такого упрощения от общего дохода Исаковой:

56 000 рублей – 2 800 рублей = 53 200 рублей.

Уже непосредственно от этой разницы вычисляем размер налогообложения. Ставка остается той же, что и в предыдущем примере:

53 200 рублей * 13% = 6 916 рублей.

Для сравнения вычислим размер налога без вычета:

56 000 рублей * 13% = 7 280 рублей.

Как видим, налоговые вычеты обязательно необходимо учитывать при подсчете размера налогообложения, поскольку суммы с их использованием и без будут разные.

Пример 3. Налогообложение с отпускных

Довольно часто возникает вопрос о том, облагаются ли налогом отпускные средства, как и другая доходная часть? Проанализировав нормы законодательства, следует тот факт, что такого рода выплата считается дополнительной заработной платой, а значит – подлежит налогообложению. Вычисление размера налога происходит точно по такой же схеме и с использованием такого же процента, как и при поиске размера обязательного платежа с зарплаты.

Например, гражданин Фаянсов получил отпускные средства в размере 25 000 рублей. Налог на такой доход составит:

25 000 рублей * 13% = 3 250 рублей.

Пример 4

Гражданин Михеев получил в 2014 году дивиденды на сумму 30 000 рублей. Прежде всего, определимся с процентной ставкой. Так как доход такого рода относится к первой группе, то использовать необходимо 9%.

Сумма налога составит:

30 000 рублей * 9% = 2 700 рублей.

Посмотреть, как можно посчитать зарплатные налоги — на следующем видео:

https://youtube.com/watch?v=FFU5tJ4EtDY

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб.

Такую же сумму – 3 тыс. руб.

– полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья.

Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

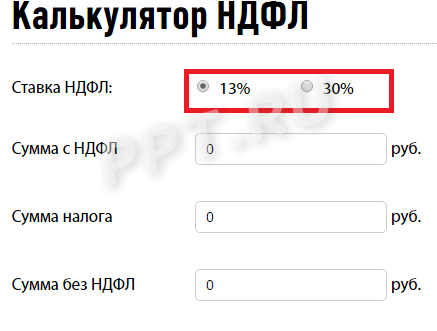

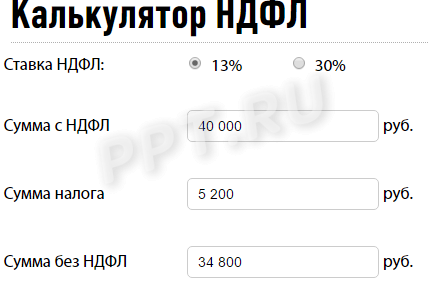

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку — 13 или 30%. Эта величина зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней.

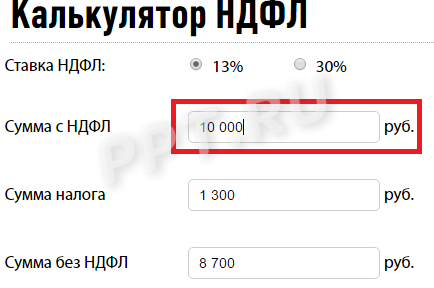

После того как выбрана ставка, надо в онлайн-калькулятор расчета НДФЛ в 2021 году вписать сумму, с которой удерживают сумму отчислений в бюджет. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

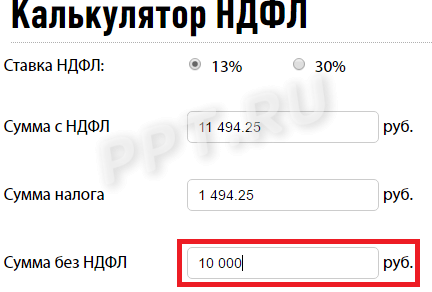

При необходимости используйте калькулятор НДФЛ онлайн бесплатно для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте работу не с первой строки, а последней. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 10000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим число 10000, чтобы вычислить сумму НДФЛ на калькуляторе, в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите посчитать НДФЛ 13 % на калькуляторе онлайн с вычетами на детей, то сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 , налоговый вычет составит (калькулятор НДФЛ 2021 года тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то калькулятор НДФЛ 13 процентов посчитает вычет исходя из следующей суммы:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например с января по август. В сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов, — 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Как посчитать НДФЛ при наличии прочих доходов

Перечислим наиболее распространенные источники дополнительного дохода, которые часто не учитываются налогоплательщиками при заполнении декларации:

- Сдача в аренду недвижимости.

- Оказание профессиональных услуг без оформления юридического лица (фриланс, подработки).

- Выигрыш.

- Получение в дар ценностей, акций, денег.

- Процентные доходы.

- Прибыль от трейдинга.

Для России типичным поведением стало уклонение от уплаты налогов, на что до сих пор государство смотрело «сквозь пальцы». Однако органы ФНС активизировались в связи с повсеместным занижением доходов как самими плательщиками, так и их работодателями.

НДФЛ пример

НДФЛ пример

Как рассчитать подоходный налог с зарплаты в 2018 году

Работодатель (компания или ИП) признаётся законодательством налоговым агентом по НДФЛ, если начисляет наёмным сотрудникам оплату по трудовым договорам.

Налоговый агент обязан удерживать НДФЛ со всех видов оплаты — это может быть ежемесячный оклад, оплата рабочему-сдельщику, премия, доплата за сверхурочную работу или надбавка за учёную степень и другие виды начислений.

НДФЛ с зарплаты каждого сотрудника работодатель рассчитывает в следующем порядке:

- Суммирует все доходы, начисленные работнику: кроме основной заработной платы включают все виды премий и надбавок, оплату по листку нетрудоспособности за время болезни.

- Рассчитывает налоговые вычеты, на которые сотрудник имеет право по законодательству.

- Из доходов работника вычитает налоговые вычеты.

- Выбирает ставку НДФЛ: 13% для резидентов и 30% для нерезидентов (кроме нерезидентов, перечисленных в ст. 227.1 НК РФ).

- С суммы начисленных доходов, уменьшенной на вычеты, удерживает НДФЛ.

Формула расчёта НДФЛ с заработной платы

Приведём формулу расчёта НДФЛ, установленную российским законодательством:

НДФЛ = (Дохд — Вычт) × Ствк,

где:

- НДФЛ — сумма налога, удерживаемая с оплаты труда;

- Дохд — все доходы за месяц, начисленные сотруднику работодателем по трудовому договору;

- Вычт — налоговые вычеты за месяц;

- Ствк — ставка удержания налога с оплаты труда конкретного сотрудника (13 или 30%).

Пример расчёта НДФЛ с зарплаты

Мария Ивановна Петрова является гражданкой РФ (т. е. она резидент) и имеет троих несовершеннолетних детей.

По трудовому договору Петрова в январе получила 70 000 рублей.

Вычеты на троих детей Петровой:

- на первого и второго — по 1 400 рублей,

- на третьего — 3 000 рублей.

Общая сумма вычета равна: 1 400 + 1 400 + 3 000 = 5 800 рублей.

НДФЛ, удержанный работодателем в январе: (70 000 – 5 800) X 13% = 8 346 рублей.

Петрова получит в кассе зарплату за январь в сумме 70 000 – 8 346 = 61 654 руб. Такую же сумму оплаты она получала за февраль, март и апрель.

В июне её суммарный доход достиг 350 000 рублей, и с этого месяца до конца 2017 года Петрова утратила право получать вычеты на детей. НДФЛ за июнь с неё будет удержан в сумме: 70 000 X 13% = 9 100 рублей. Петрова за июнь получит в кассе зарплату в сумме 70 000 – 9 100 = 60 900 рублей.

Принципы исчисления в России налоговой базы

- Налоговая база и порядок определения её устанавливают Налоговый кодекс Российской Федерации (НК РФ).

- Налогоплательщики-организации налоговую базу исчисляют по результатам каждого налогового периода на основании данных регистров бухгалтерского учёта и (или) на основании других подтверждённых документально данных об объектах, которые подлежат налогообложению или связаны с налогообложением.

- При выявлении искажений (ошибок) в исчислении налоговой базы, которые относятся к прошлым отчётным (налоговым) периодам, в текущем отчётном (налоговом) периоде перерасчёт суммы налога и налоговой базы проводится за период, в котором были выполнены указанные искажения (ошибки). При невозможности определения периода выполнения искажений (ошибок) перерасчёт налоговой базы и суммы налога проводится за отчётный (налоговый) период, в котором выявлены искажения (ошибки).

- Нотариусы, индивидуальные предприниматели, которые занимаются частной практикой, адвокаты, которые учредили адвокатские кабинеты, вычисляют налоговую базу по результатам каждого налогового периода на основании данных учёта расходов и доходов и хозяйственных операций в порядке, который определяется Министерством финансов Российской Федерации. Вышеизложенные правила также распространяются на налоговых агентов.

- Остальные налогоплательщики — физические лица вычисляют налоговую базу на основании получаемых от организаций и (или) физических лиц в установленных случаях данных о суммах доходов, выплаченных им, об объектах налогового обложения и данных объектов налогообложения, производимого по произвольным формам, собственного учёта полученных доходов.

Налоговая база при реализации услуг, товаров, работ определяется самостоятельно налогоплательщиком зависимо от особенностей реализации приобретенных на стороне или произведенных им услуг, товаров, работ.

При ввозе на таможенную территорию РФ товаров налоговая база налогоплательщиком определяется, учитывая установленные особенности. При передаче товаров, реализации, оказании, выполнении услуг, работ по разным налоговым ставкам налоговая база отдельно определяется по каждому типу услуг, товаров, работ, облагаемых по различным ставкам. При использовании одинаковых ставок НДС налоговую базу определяют суммарно по всем типам операций, которые облагаются по данной ставке. Выручка от реализации услуг, товаров, работ при установлении налоговой базы определяется, учитывая все доходы налогоплательщика, связанные с расчетами по уплате указанных услуг, товаров, работ, которые получены им в натуральной или денежной формах, в том числе оплату ценными бумагами. Расходы (выручку) налогоплательщика в иностранной валюте пересчитывают в рубли по курсу Центрального банка РФ соответственно на дату реализации услуг, товаров, работ или на дату фактического проведения расходов. Доходы учитывают в случае возможности их оценки и в той мере, в какой их возможно оценить.

Учёт налоговой (финансовой) базы

Учёт налогов – система, в рамках которой обобщаются все данные для определения налоговой базы. Вести налоговый учёт обязаны все компании, чтобы сформировать достоверную и прозрачную базу информации о налогообложении всех операций. Учёт необходим, чтобы обеспечить внутренних и внешних пользователей возможностью контроля уплаты налогов, минимизировать налоговые риски, оптимизировать налоговые платежи. Каждая организация-плательщик формирует систему учёта самостоятельно.

НК РФ предусматривает два метода, по которым учитывается налоговая база: накопительный и базовый. Кассовый метод берёт в расчёт реальные доходы, которые получены плательщиками. В качестве примера можно взять средства, которые уже находятся в кассе или квартира, купленная и переданная в собственность. Накопительный метод учитывает не фактические доходы, а права и обязательства. В данном методе за доходы принимаются те суммы, на получение которых плательщик получил ещё пока только право

При учёте данным методом неважно, получены ли уже средства

Как рассчитать налоговые вычеты подоходного

Перед тем, как рассчитать подоходный налог с зарплаты, нужно, прежде всего, отнять от общей суммы стандартные вычеты, которые перечислены в ст. 218 НК. Каждый месяц освобождаются от налогообложения такие категории, как:

- инвалиды ВОВ или пострадавшие от ядерного излучения во время катастроф и испытаний — 3000 р.;

- орденоносцы, Герои РФ и СССР, доноры, у которых брали костный мозг — 500 р.

Для получения социальных вычетов, перечисленных в статье 219 НК, надо оформить подтверждение права на них через местную инспекцию по налогам. Социальные вычеты могут возвращаться через ИФНС одной выплатой, и тогда работодателю не надо их учитывать перед тем, как он рассчитывает подоходный налог. Иногда работнику удобнее уменьшать НДФЛ на какую-то долю суммы вычета каждый месяц.

К основным категориям расходов для социальных вычетов относятся такие, как на:

- благотворительные и негосударственные пенсионные отчисления;

- лечение и обучение, собственное и указанных в законе для этого вида льгот родственников;

- покупку первого жилья.

Примеры из практики

Чтобы более детально разобраться с налогом на практике, нужно всё рассмотреть на примере. Итак, стоит рассмотреть следующие нюансы:

- как рассчитывается налог у резидентов страны;

- как вообще правильно его посчитать;

- когда должен быть выплачен налог;

- как посчитать размер заработной платы до вычета налога.

Все эти вопросы легко понять, проанализировав примеры из практики.

Сотрудница предприятия Григорьева А. С., которая является резидентом России, работает первый месяц. У неё есть трое детей. За это время её доход составлял 70 тысяч рублей. Налоговый вычет в этом случае равен 5 800 рублей.

В него вошли: по 1 400 рублей за первых двух детей и 3 тысячи за третьего ребёнка. Расчёт (формула) НДФЛ следующая: 70 000 * 13% – 5 800 = (70 000-5800)*0,13 = 3 300 рублей. То есть именно такая сумма должна вычитаться у матери троих детей из заработной платы.

Данный пример показывает, когда должен быть уплачен НДФЛ. В ноябре 2017 года вознаграждения за работу коллектива предприятия «Ника» составил 379 тысяч рублей. НДФЛ составлял 48 178 рублей. Из этой суммы 25 ноября совершилась выплата авансового платежа в размере 160 тысяч рублей. В последний день указанного месяца была выплачена заработная плата, а также положенный налог. Десятого декабря работодателем была выплачена другая половина заработной платы. Её размер был равен 170 тысячам рублей. В таком случае уплата НДФЛ осуществляется 13 декабря 2017 года, то есть спустя три дня после совершения всех выплат сотрудникам.

Кузнецов С. В. зарабатывает ежемесячно 65 тысяч рублей. Он не иностранец. Ставка налога в его случае составляет 13%. Отчисления будут равны: 65000*13%=8450 рублей. Такую сумму нужно выплачивать каждый трудовой месяц в казну государства. Реальная зарплата будет составлять 56550 рублей. А вот зарплата до вычета НДФЛ – это как раз указанные 65 000 рублей, то есть утверждённый в штатном расписании оклад и премия, если её размер фиксированный.

Алфёров К. Е. использовал право на ежегодный отпуск. Он получил отпускные. Если подсчитывать, то сумма составляла 50 000 рублей. В этом случае НДФЛ взимается в обычном порядке. Значит, его размер будет равен: 50 000*13%= 6 500 рублей.

Как определяется налоговая ставка

Согласно ст.224 Налогового кодекса, НДФЛ устанавливается в размере 13%, если иное не предусматривается положениями данной статьи. Выше упоминалось, что на территории России, могут действовать налоговые ставки в размере 9%, 15%, 30 и 35%.

При этом статьёй 138 Трудового Кодекса регулируется момент, что общая сумма удержаний с заработной платы не может превышать 20%. Если удержание проводится по разным исполнительным документам, за работником должно сохраняться не менее половины заработной платы. Исключением из этого правила являются удержания, связанные со взысканием алиментов или денежных компенсаций за причинение вреда здоровью. В этом случае, закон допускает удерживать до 70% зарплаты.

Налоговые ставки

Правила оформления документа

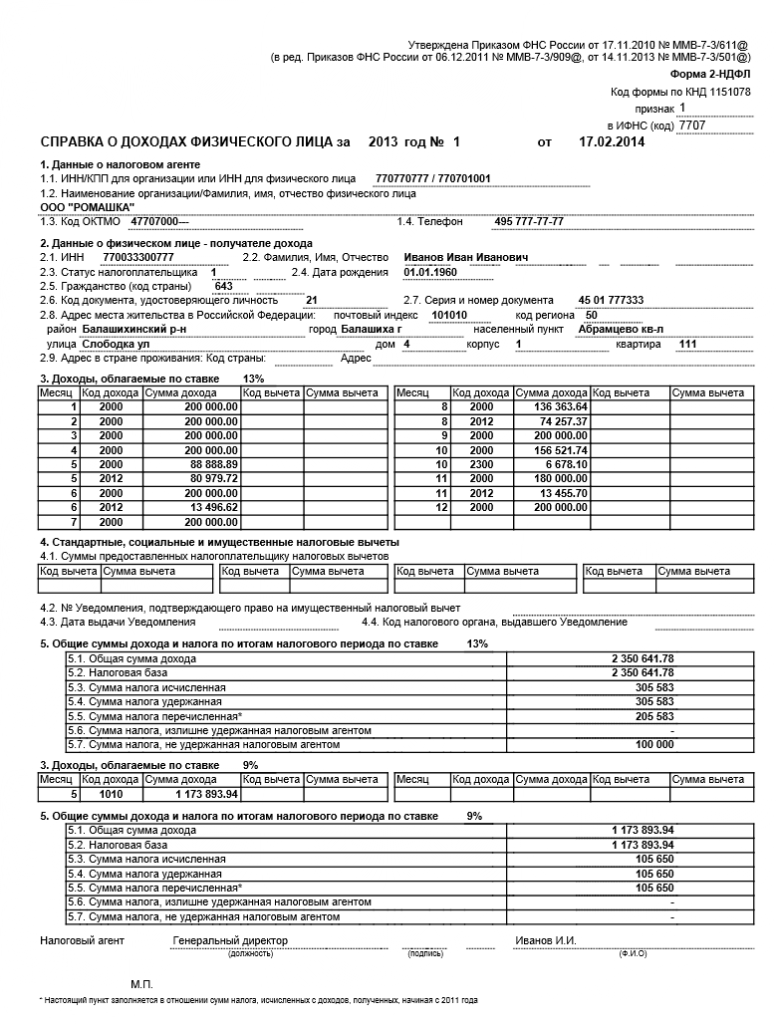

Как уже упоминалось выше, с 2020 года 2-НДФЛ оформляется на новом бланке. А точнее, на двух бланках:

Первый — именно он теперь называется 2-НДФЛ — используется для сдачи в ИФНС.

У него новая структура: он состоит из некоего подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

Сроки, установленные законодательством:

- налог удержан, признак указан «1» — предоставляется не позднее 1 апреля года, следующего за отчетным;

- налог не удержан, признак «2» — предоставляется до 01 марта года, следующего за отчетным.

Согласно статье 62 Трудового кодекса РФ работодатель не позднее трех дней со дня подачи заявления работником выдает ему бланк со сведениями о доходах. Но ответственности за невыдачу не предусмотрено. При возникших затруднениях следует обращаться в суд.

Условия от банков

Если гражданин обращается за кредитом, с него требуется предоставить туда сведения о доходах. Руководствуясь суммами, указанными работодателем, банки принимают решение об одобрении заявки и о сумме кредитного лимита.

Служба безопасности и специалисты банка проверяют справку:

- внешний вид — чистота, грамотность;

- правильность заполнения — арифметическая, соответствие рекомендациям ФНС, правильное заполнение всех полей;

- соответствии данных печати и голове справки — сопоставление идентификационного номера и название организации;

- расчеты — арифметическая составляющая;

- коды доходов и вычетов — они должны соответствовать действующему законодательству.

В случаях несоответствий в документе, выявленных банком, они могут отказать в кредите и занести в «черный список» предполагаемого заемщика. Поэтому нужно знать, как банки проверяют справку 2-НДФЛ.

Сбербанк и некоторые другие банки не запрашивает справку, если у работодателей есть зарплатный проект в этих организациях, а соответственно, у работника — зарплатная карта.

Рассмотрим образец заполнения справки 2 НДФЛ при увольнении, на примере сотрудника Семенова Петра Ивановича.

Работник написал заявление об увольнении по собственному желанию в апреле 2020 года. При заполнении справки учитываются следующие параметры:

- За этот период ему были выплачены следующие виды вознаграждений:

| месяц | вид дохода | сумма |

| Январь | зарплата | 32000 р. |

| Февраль | выплаты по ЛН; зарплата | 19000 р. 11000 р. |

| Март | зарплата | 32000 р. |

| Апрель | зарплата; компенсация за неиспользованные дни отдыха;

выходное пособие с превышением необлагаемой налогом суммы |

21000 р. 17000 р.

14000 р. |

- Предоставленные вычеты: стандартный на 1 ребенка, в размере 1400 р.

- Ставка налогообложения – 13%.

- Подоходный налог удержан со всех видов прибыли и перечислен в консолидированный бюджет своевременно.

| наименование раздела | заполнение | расчет |

| Шапка | · название документа; · отчетный период –2019 г.;

· дата справки — день увольнения 25.04.2019 г.; |

— |

| Данные о налоговом агенте | · код ОКТМО -53701000; · ИНН/КПП –5610070999/561001001;

· ООО «Ромашкин дом» |

— |

| Данные о физлице | · ИНН налогоплательщика – 561007179999; · ФИО — Семенов Петр Иванович;

· резидент – «1»; · код страны – 643; · код документа – 21; · реквизиты документа – 53 05 254965 |

— |

| Доходы, облагаемые по ставке 13% | полученные доходы обозначаются в виде кодов и вносятся по месяцам: 2000 – зарплата;

2300 – ЛН; 2013- компенсационные выплаты за неиспользованный отпуск; 2014 – превышение необлагаемой налогом базы с выходного пособия |

|

| Вычеты | код вычета -126, сумма вносится за весь период, без разбивки помесячно | 1400*4=5600 р. |

| Общие суммы дохода и налога | Отражаются совокупные суммы: · дохода;

· налогооблагаемой базы; · исчисленного, удержанного и причисленного НДФЛ |

совокупный доход: (32000 19000 11000 32000 21000 17000 14000)=149 т.р.

налогооблагаемая база: (149000 – 5600)=143,4 т. р. НДФЛ: 143000*13%= 18642 р. |

НДФЛ от суммы дохода предпринимателя

Процедура расчета осложняется профессиональными вычетами. ИП может уменьшить налоговую базу за счет социальных льгот, и на сумму произведенных расходов.

Как сосчитать НДФЛ?

Как сосчитать НДФЛ?

- Хотя налоговый период составляет 1 год, в большинстве случаев требуются авансовые ежеквартальные платежи.

- Ставка для предпринимательского дохода – 13%.

- База – доход, уменьшенный на величину вычетов.

Пример: доход предпринимателя Петрова за 1 квартал текущего года составил 150 000 рублей, расходы по документам за тот же период – 32 000. Он сдавал в аренду квартиру за 15 000 рублей в месяц. Определим НДФЛ за 3 месяца для внесения авансового платежа.

Как высчитать НДФЛ из зарплаты

По общему правилу заработная плата облагается НДФЛ по ставке 13% для резидентов и 30% для нерезидентов. И каждый работодатель, будучи налоговым агентом, должен исчислить, удержать и перечислить в бюджет НДФЛ с зарплаты своих работников (п. 1 ст. 226 НК РФ). Но прежде чем ответить на вопрос, как считать НДФЛ, и перейти непосредственно к расчету налога, необходимо определить налоговую базу по НДФЛ.

Как посчитать НДФЛ от зарплаты: формула расчета

Налоговую базу по доходам работников, облагаемым по ставке 13%, работодатели рассчитывают по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ). То есть налоговая база рассчитывается по формуле:

После того как налоговая база по НДФЛ определена, можно переходить к расчету самого налога по формуле:

Для расчета НДФЛ, который необходимо удержать из доходов работника за текущий месяц, нужно воспользоваться еще одной формулой:

Не забудьте, что НДФЛ исчисляется в полных рублях. Это значит, что рассчитанную сумму налога нужно округлить: суммы менее 50 копеек отбрасываются, суммы 50 и более копеек округляются до целого рубля (п. 6 ст. 52 НК РФ).

Порядок исчисления НДФЛ: пример расчета

/ условие / Зарплата Е.О. Ивановой составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Е.О. Ивановой предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работницы за апрель месяц.

/ решение / Налоговая база по НДФЛ за январь-апрель составит:

36 000 руб. х 4 мес. + 12 000 руб. – (1400 руб. х 4 мес.) = 150 400 руб.

Сумма НДФЛ за январь-апрель: 150 400 руб. х 13% = 19 552 руб.

НДФЛ, удержанный из доходов работницы за январь-март:

(36 000 руб. х 3 мес. – (1400 руб. х 3 мес.)) х 13% = 13 494 руб.

НДФЛ, удерживаемый с доходов за апрель: 19 552 руб. – 13 494 руб. = 6 058 руб.

Как посчитать НДФЛ от суммы на руки

Бывает, что еще в момент трудоустройства работодатель договаривается с будущим работником о сумме зарплаты, которая будет выплачиваться ему на руки. Как посчитать НДФЛ в такой ситуации и как определить сумму начисляемой зарплаты (из которой и должен удерживаться НДФЛ)? Для этого можно воспользоваться следующими формулами:

Как высчитать НДФЛ из зарплаты нерезидента

В общем случае доходы от трудовой деятельности нерезидентов облагаются НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). То есть налог рассчитывается по формуле:

Но есть такие работники-нерезиденты, чьи трудовые доходы облагаются НДФЛ по ставке 13%. Например, высококвалифицированные иностранные специалисты.