Как рассчитывается компенсация ндс при усн

Содержание:

Можно ли возместить НДС при УСН

С возмещением взноса все намного сложнее. Федеральная налоговая инспекция трактует возможность компенсации для организаций и ИП на УСН однозначно — этого делать нельзя.

Вычет могут получать только налогоплательщики на общем режиме. Они приобретают товары, работы и услуги, в цену которых уже включен бюджетный платеж. Отсюда и возникает их право на вычет. Упрощенцы платят только единый взнос, НДС не является для них обязательным. По этой причине и невозможно оформить к вычету входной сбор.

Даже если вы работаете по программе «доходы минус расходы», провести возврат не удастся. Для УСН в принципе не предусмотрена оплата НДС, и вынужденное перечисление сбора в бюджет не будет считаться затратами — следовательно, возмещение невозможно.

Но есть одна лазейка. Если вы — доверительный управляющий, то можете оформить вычет по уплаченному взносу в бюджет при наличии счета-фактуры от поставщика.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Порядок возмещения НДС при УСН в 2020 году

Возмещение НДС при УСН – возможно ли оно – таким вопросом вправе задаться те «упрощенщики», которым (как исключение из общего правила, действующего при УСН) вменяется в обязанность уплата налога на добавленную стоимость. Рассмотрим, насколько правомерно возникновение возмещаемых сумм НДС при применении «упрощенки».

Кто заполняет декларацию по НДС на УСН

Надо ли при УСН вести регистры налогового учета по НДС

Можно ли принять НДС к вычету на УСН

Итоги

Кто заполняет декларацию по НДС на УСН

Упрощенная система налогообложения предполагает, что задаваться вопросами уплаты НДС нет необходимости. Однако это может быть актуально в следующих случаях:

- При покупке товаров у иностранного поставщика, если этот поставщик не стоит на налоговом учете в России (если стоит, то уплата НДС — его обязанность) и, конечно, если товар вообще подлежит обложению НДС. Либо если покупатель из России оплачивает работы или услуги, выполненные иностранной организацией.

- При аренде и покупке имущества, принадлежащего государству или муниципалитету.

- При отношениях в рамках договоров совместной деятельности (простого товарищества, доверительного управления). Нюансы учета НДС для таких случаев урегулированы в ст. 174.1 НК РФ.

- При выставлении заказчику или покупателю счета-фактуры, в котором выделен НДС. Подобные ситуации могут возникнуть вынужденно. Например, ИП поставляет товары организациям, которые просят выписывать счета-фактуры с выделенным НДС. Данную просьбу лучше не выполнять, сославшись на нормативные документы, которые подтверждают ваше право на невыставление счетов-фактур. Однако законодательного запрета на выставление «упрощенцем» счета-фактуры с НДС нет.

Каждый из этих случаев потребует не только оплаты налога, но и составления декларации по нему. Сдать декларацию в ИФНС нужно будет не позднее 25 числа месяца, наступающего после завершения отчетного квартала (абз. 2 п. 5 ст. 174 НК РФ), причем способ ее сдачи может быть не электронным.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли определили ситуации, когда нужно платить НДС при УСН и отчитываться по налогу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О правилах оформления декларации читайте в статье «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Надо ли при УСН вести регистры налогового учета по НДС

Часто возникает вопрос: нужно ли плательщику УСН вести книги покупок и продаж в ситуациях, когда он обязан уплатить налог?

Книга покупок необходима для расчета налоговых вычетов по НДС. Такой ситуации не может возникнуть ни у одного плательщика УСН, следовательно, книгу покупок вести не нужно. Что же касается книги продаж, то и ее «упрощенцы», как неплательщики НДС, заполнять не обязаны (п. 3 ст. 169 НК РФ).

Журнал учета счетов-фактур важен для тех неплательщиков НДС, которые выставляют счета-фактуры, работая с контрагентами по посредническим договорам, договорам транспортной экспедиции, и застройщиков. Им заполнение журнала вменено в обязанность (п. 3.1 ст. 169 НК РФ).

174 НК РФ).

Можно ли принять НДС к вычету на УСН

Итак, книги продаж и покупок «упрощенцы», как неплательщики НДС (ст. 169, ст. 346 11 НК РФ), не ведут. При этом следует понимать, что ни одна организация (ни один ИП) на УСН не сможет принять НДС к вычету, ведь если «упрощенцы» не относятся к плательщикам НДС, то и ст. 172 НК РФ о порядке применения налоговых вычетов к ним не относится.

Таким образом, выставить счет-фактуру с НДС «упрощенцы» могут, а принять налог к вычету – нет. Поэтому в случае выставления ими счета-фактуры с НДС они должны в полном объеме уплатить сумму указанного в этом документе налога в бюджет. Следовательно, вопрос о возможности возмещения НДС для «упрощенщика» имеет однозначно отрицательный ответ.

Взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры, хотя эта ситуация может вызвать вопросы у налоговиков.

Об особенностях оформления документов в ситуации, когда одна из сторон является неплательщиком НДС, читайте в материале «Основные правила, когда организация без НДС работает с организацией с НДС».

Итоги

Применение «упрощенки» делает плательщика УСН-налога неплательщиком НДС. Однако существует ряд исключений из этого правила, обязывающих не только к уплате налога на добавленную стоимость, но и к подаче декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе. Таким образом, возмещаемого НДС у них возникнуть не может.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Как считается компенсация НДС

Порядок определения компенсации НДС, который отражается в сметном расчете, указан в письме Госстроя РФ № НЗ-6292/10 от 6 октября 2003 года, в нем приведена специальная формула, которую используют строительные компании.

Если НДС не выделять и не показывать в документах указанным способом, то исполнитель-упрощенец не сможет компенсировать свои затраты, уплаченные поставщикам в полном объеме, в результате на сумму НДС со стоимости материалов он будет терпеть финансовые убытки.

Например, стоимость единицы материала для подрядчиков на ОСНО и УСН подразумевает разные фактические затраты:

- для исполнителя на ОСНО, купившего материалы за 600 рублей (в том числе НДС 20%) стоимость самих материалов составит 500 рублей, а 100 рублей — это сумма НДС, которую он на основании счета-фактуры поставщика вправе принять к вычету. В итоге единица строительного материала для компании на ОСНО чистыми для него будет равна 500 рублям;

- для исполнителя на УСН эта же единица строительного материала будет стоить 600 рублей, потому что права на вычет НДС из бюджета упрощенцы не имеют. При этом он включит в смету в затраты на материалы — 500 рублей, без начисления НДС. А вот 100 рублей неучтенного налога он заложит в смете в специальном разделе «Компенсация расходов НДС». Иначе у подрядчика на УСН образуются непокрытые расходы на сумму НДС, а так имеется возможность их законного возмещения и оплаты заказчиком строительства.

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ “О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

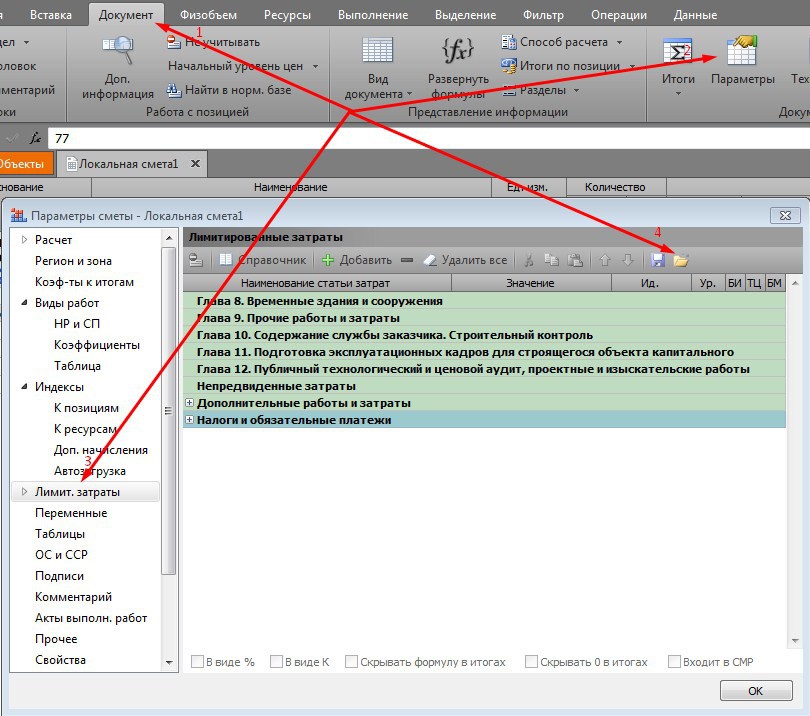

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты. Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.

Для этого нажать кнопку Загрузить как показано на картинке

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).

Чтобы их получить, заполните заявку и мы бесплатно вышлем эти шаблоны вам на почту

Будем благодарны за ваши отзывы по работе этих шаблонов на почту tagirov@i-tat.ru.

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

по соглашению сторон договора, заключенного в соответствии с Законом № 223-ФЗ, его цена может быть

изменена в связи с повышением процентной ставки НДС, в случае если такое изменение не противоречит положениям соответствующего договора и положению о закупке. такая позиция отражена в

Письме Минфина РФ №24-01-07/86352 от 29.11.18

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)

Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2

0,2 – ставка НДС с 1 января 2019 года0,1712 – часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004 (для районов крайнего севера этот коэффициент другой)

структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 “О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения”

Чтобы узнать как правильно в ГРАНД-Смете отразить изменение ставки НДС. Обратитесь к нашему онлайн-консультанту в нижнем правом углу этой страницы.

Мы занимаемся информационной и технической поддержкой пользователей ГРАНД-Смета, СметаРУ, ГОССТРОЙСМЕТА, СметаРИК/

Если для вас важна оперативная и компетентная поддержка напишите консультанту в нижнем правом углу экрана для получения предложения по пакету обслуживания.

WhatsApp +7 9027180602

Как в смете рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения?

Для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названием Налоги и обязательные платежи. В том случае, если статья затрат добавляется вручную, пользователь должен сам указать нужное наименование статьи затрат, а в колонке Значение ввести следующую формулу:

где 0,1712 (17,12%) – удельный вес затрат на материалы в постатейной структуре накладных расходов согласно МДС 81-33.2004 (для районов Крайнего Севера и местностей, приравненных к ним, требуется применять в формуле значение 0,182 согласно МДС 81-34.2004); 0,15 (15%) – удельный вес затрат на материалы в постатейной структуре сметной прибыли; 0,18 (18%) – ставка НДС.

Если нет необходимости в том, чтобы в документе отображалась такая громоздкая формула, достаточно включить внизу окна опцию Скрывать формулу в итогах.

Напомним, что значения идентификаторов МАТ, ЭМ, ЗПМ, НР и СП возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. При этом следует иметь в виду, что если в смете задан базисно-индексный расчёт ив параметрах сметы на закладке Индексы в группе Индивидуальные индексы для позиций сметы выбран способ применения индексов Применять индексы к СМР(либо установлен переключатель Не использовать индексы), то значения указанных идентификаторов рассчитываются в базисных ценах.

Отметим, что в примере расчёта, который приводится в данном документе, использованы некоторые устаревшие нормативы – например, там фигурирует ставка НДС в размере 20%. Но в предложенной выше формуле все нормативные показатели соответствуют современному состоянию.

Анна Соболева, МИНИСТЕРСТВО РЕГИОНАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 января 2012 г. N 1076-08/ДШ-05

Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 N , носил справочный характер и в настоящее время утратил свое значение.

| Цитата |

|---|

| Алексей пишет:Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 N , носил справочный характер и в настоящее время утратил свое значение. |

| Цитата |

|---|

| При этом затраты организаций на указанные цели должны определяться по расчету в зависимости от структуры выполняемых строительно-монтажных работ. |

С другого форума: Письмо № НЗ-6292 от 10 06.10.2003 , в приложении к этому письму есть пример расчета, но он носит справочный характер (ПИСЬМО от 16 января 2012 г. N 1076-08/ДШ-05 Минрегиона РФ), т.к. основан на старой структуре НР из отмененного МДС 81-4.99.

Возмещение входящего НДС при упрощенке рассчитывается по формуле:

вариант 1: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2 (тут 0,1712 удельный вес материалов в структуре НР, прил.8 МДС 81–33.2004).Для районов Крайнего севера и приравненных к ним, формула выглядит так: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,182+СП*0,15)*0,2 (здесь 0,182 удельный вес материалов в структуре НР, прил.9 МДС 81–34.2004)

вариант 2: НДС=(МАТ+(ЭМ-ЗПМ)+НР*0,1932+СП*0,15)*0,2 (тут 0,1932 это 0,1712 плюс часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004, см Консультации и разъяснения, №3(39) за 2005 г. )

Накладные расходы принимаются с коэффициентом 0,94 (0,7 не накручивается) — Письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС

Сметная прибыль принимается с коэффициентом 0,9 — Письмо Росстроя от 18 ноября 2004 года №

Остальные коэффициенты к НР и СП также как и для неупрощенцев.

В связи с отменой письма отменяется коэффициент 0,94 к НР и взамен снова вступает в силу коэффициент 0,7 к НР, регламентированный действующим МДС-33

Компенсация НДС при УСН

1. Что такое компенсация НДС при УСН

Компенсация НДС при УСН — это одна из статей расходов в смете, которую подрядчик составляет для заказчика. Эта компенсация, как и все статьи сметы, включается в общую стоимость затрат на выполнение работ (п. 3 ст. 709 ГК РФ). Поэтому она отражается в налоговом учете в составе этой стоимости. Отдельно ее не учитывают.

Компенсацию НДС при УСН предусматривают в смете, чтобы защитить подрядчика-«упрощенца» от убытков, которые могут возникнуть из-за того, что он не вправе предъявить НДС заказчику, так как не является плательщиком этого налога (п. п. 2, 3 ст. 346.11 НК РФ).

Дело в том, что материалы, а также работы, услуги сторонних организаций, которые нужны подрядчику для выполнения заказа и которые включаются в смету, он может покупать у тех, кто применяет общую систему налогообложения. Соответственно, продавцы дополнительно к цене приобретенных товаров (работ, услуг) предъявят к оплате ему НДС, а он предъявить НДС заказчику не сможет (п. 1 ст. 168, п. п. 2, 3 ст. 346.11 НК РФ).

Заказчик оплатит стоимость материалов (работ, услуг) без НДС, и в результате этот налог ляжет на плечи подрядчика.

Чтобы этого не происходило, в смету отдельной строкой включают дополнительную статью затрат — компенсацию НДС при УСН, чтобы покрыть расходы подрядчика на предъявленный ему НДС

2. Как подрядчику на УСН учесть компенсацию НДС

Компенсация НДС входит в общую стоимость работ по договору подряда (п. 3 ст. 709 ГК РФ). Оплату по договору (в том числе и компенсацию НДС) учитывайте в доходах в общем порядке — на дату поступления денег на ваш расчетный счет или кассу (пп. 1 п. 1 ст. 248, п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Какой-либо особый порядок учета этой компенсации не предусмотрен.

3. Как заказчику учесть расходы на компенсацию НДС подрядчику на УСН

Компенсация НДС входит в общую стоимость работ по договору подряда (п. 3 ст. 709 ГК РФ).

Учет оплаты по договору подряда (в том числе и компенсации НДС подрядчику на УСН) зависит от того:

- к какому виду расходов у вас относятся выполненные работы;

- какой режим налогообложения вы применяете.

Какой-либо особый порядок учета этой компенсации не предусмотрен.

Например, если подрядчик выполнял работы по созданию основного средства, то:

- на ОСН стоимость работ по договору включите в первоначальную стоимость основного средства и учитывайте в расходах через амортизацию (п. 1 ст. 256, п. 1 ст. 257, п. 2 ст. 259, п. 3 ст. 272, пп. 2 п. 3 ст. 273, ст. ст. 318, 319 НК РФ);

- на УСН с объектом «доходы минус расходы» стоимость работ по договору включите в первоначальную стоимость ОС. Списывайте расходы на ОС в том году, в котором ввели его в эксплуатацию, при условии что все расходы на ОС оплачены (пп. 1 п. 1, пп. 1 п. 3, п. 4 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ);

- на УСН с объектом «доходы» расходы на ОС не учитываются (п. 1 ст. 346.18 НК РФ).

Если подрядчик выполнял работы по созданию объекта, который вы собираетесь продать как товар, то:

- на ОСН стоимость работ по договору включайте в материальные расходы и списывайте их в зависимости от того, какой метод учета вы применяете — начисления или кассовый (пп. 6 п. 1 ст. 254, п. 2 ст. 272, пп. 1 п. 3 ст. 273, ст. ст. 318, 319 НК РФ);

- на УСН с объектом «доходы минус расходы» стоимость работ по договору включайте в материальные расходы и списывайте их на дату оплаты (пп. 6 п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ);

- на УСН с объектом «доходы» материальные расходы не учитываются (п. 1 ст. 346.18 НК РФ).

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Обзор документа

При переходе на УСН суммы НДС, правомерно принятые к вычету по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на УСН. При этом восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: