Универсальный передаточный документ

Содержание:

Кем и как подписывается УПД

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

НА ЗАМЕТКУ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты.

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

Обязательно ли применять УПД

Применение УПД – не обязательная процедура. Сделки можно оформлять любым пакетом документов. Так, допустимо действовать по старинке и выписывать накладные и акты, а можно использовать УПД. Также разрешено с одними контрагентами применять один пакет документов, а с другими – другой.

Как правило, состав закрывающих документов прописан в договоре. Поэтому о том, какие документы составлять по сделке, надо позаботиться заранее и обговорить это с партнерами.

С 2013 года отменена обязанность пользоваться унифицированными формами документов. На данный момент можно разрабатывать собственные бланки, образцы которых утверждают учетной политикой предприятия. Единственное условие – наличие обязательных реквизитов. В том числе при заполнении УПД.

УПД: счет-фактура и накладная в одном документе

Многие реквизиты в счете-фактуре и в первичном документе, например, накладной повторяются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, была очевидной.

Впервые форма универсального передаточного документа (УПД) была рекомендована налоговым ведомством в письме от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». Минфин России поддержал инициативу налоговиков по введению УПД в деловой оборот (письмо от 07.10.2013 № 03-07-15/41644).

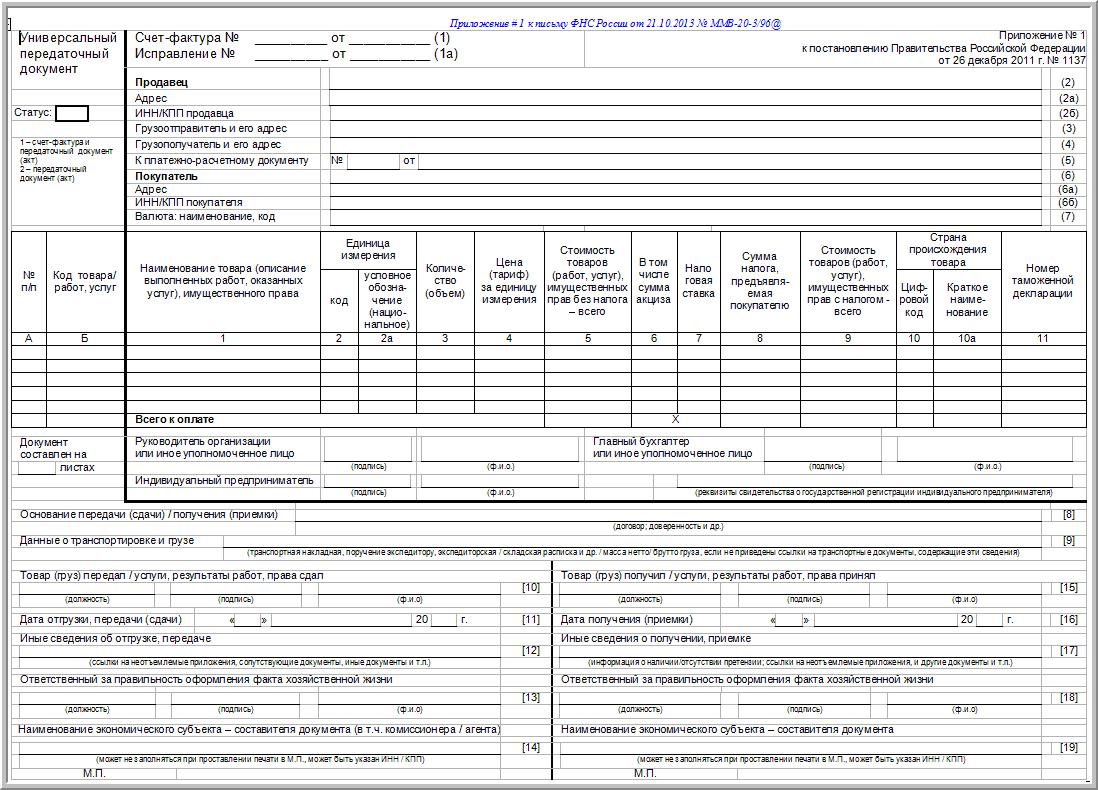

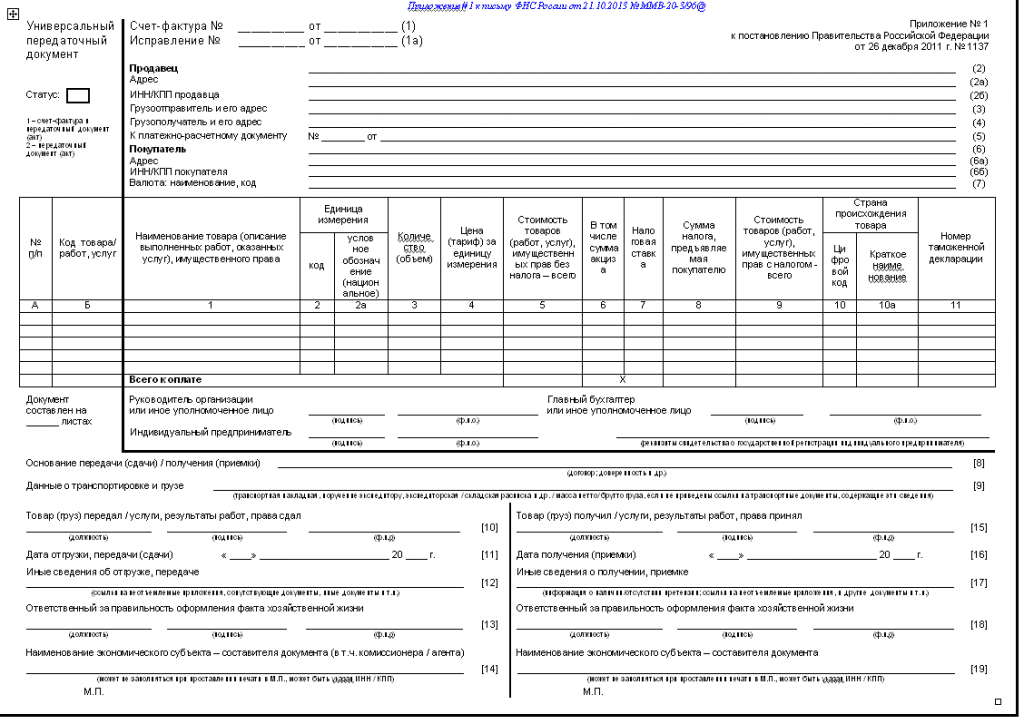

Форма УПД может использоваться и как совмещенный документ (первичный и счет-фактура), и как только первичный учетный документ. В основу документа положена форма счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137) – см. рис 1. Это позволяет заявить вычет по НДС по общим правилам.

Рис. 1. Форма УПД

Для использования в качестве первичного учетного документа, форма счета-фактуры дополнена обязательными реквизитами из пункта 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее – Закон № 402-ФЗ). Ограничений на введение в форму счета-фактуры дополнительных реквизитов (сведений) нет. Об этом налоговики сообщали в письмах от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@, размещенных на официальном сайте ФНС России www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Кроме того, планируется это правило закрепить в НК РФ (законопроект № 618603-6).

Форму УПД можно применять для оформления следующих операций:

- отгрузки товаров (без транспортировки и с транспортировкой);

- передачи результатов выполненных работ;

- оказания услуг;

- передачи имущественных прав;

- отгрузки товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

Отметим, что использовать форму не обязательно! Организации и предприниматели имеют право на применение любых других форм, соответствующих требованиям статьи 9 Закона № 402-ФЗ.

В приложениях к письму ФНС России от 21.10.2013 № ММВ-20-3/96@ помимо рекомендованной формы УПД и перечня операций, для оформления которых она может быть использована, содержатся:

- рекомендации по заполнению отдельных реквизитов формы УПД;

- определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных.

- отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур.

- отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ.

Статус УПД говорит о том, для каких целей планируется использовать документ. Если указан статус «1», то документ применяется одновременно и в качестве первичного учетного документа для бухгалтерского учета и в целях исчисления налога на прибыль организаций и как счет-фактура, т.е. служит основание для вычета НДС. Если выбран статус «2» — документ используется только в качестве первички.

Если УПД со статусом «2» применяют неплательщики НДС (например, те, кто применяет УСН, или если есть операции, освобожденные от НДС по ст. 149 НК РФ), то обязанности по исчислению и уплате налога у них не возникает.

Также со статусом «2» УПД может применяться при отгрузке товаров комитентом комиссионеру.

Кроме того, при установленном статусе «2» можно не заполнять поля, обязательные исключительно для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений

|

№ Строки, графы |

Реквизит УПД |

Возможные значения, рекомендации и пояснения |

|---|---|---|

|

строки (1) – (7) графы 1–11 |

— |

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре. Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

|

строка |

Товар (груз) передал/ услуги, результаты работ, права сдал |

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. ), то при наличии подписи в строке в ней заполняются только сведения о должности и ФИО без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, для указания должности, ФИО и подписи второго ответственного. |

|

Строка |

Товар (груз) получил/ услуги, результаты работ, права принял |

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней заполняются только сведения о должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, для указания должности, ФИО и подписи второго ответственного лица. |

|

М.П. |

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету. |

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Подпись

Универсальная передаточная документация содержит пять полей для подписи. В ряде случаев все поля необходимо оформить в обязательном порядке и все зависит от того, какой статус имеет УПД.

Поля для сотрудников (руководитель и главный бухгалтер) должны быть завизированы, если УПД имеет статус равный 1. Когда УПД используется как первичный, эти поля могут не подписываться.

Строка подписывается лицом со стороны поставщика, которое совершило процесс отгрузки, причем, если этот же сотрудник завизировал счет-фактуру, допускается не подписывать. В строке ставит подпись сотрудник, ответственный за оформление соглашения. Нередко этот сотрудник и сотрудник, указанный в , являются одним и тем же лицом. В этих условиях поле может не подписываться.

В строке ставит подпись сотрудник, приобретающий товар. Строка заполняется аналогично полям, предназначенным для поставщика, в некоторых случаях достаточно лишь указания реквизитов.

УПД при различных операциях

Далее рассмотрим различные образцы заполнения УПД.

УПД на услуги с НДС

Итак, допустим, что организация оказывает консультационные услуги и находится на общей системе налогообложения. Покажем образец заполнения УПД на услуги.

ОБРАЗЕЦ УПД НА УСЛУГИ С НДС

УПД на услуги без НДС

Спецрежимники должны с особым вниманием соблюдать правила заполнения УПД: если неплательщик НДС выставит счет-фактуру с выделенной суммой налога, ему придется уплатить НДС в бюджет и сдать в налоговую декларацию. Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2»

Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2».

Вот заполненный образец УПД на услуги без НДС:

ОБРАЗЕЦ УПД НА УСЛУГИ БЕЗ НДС

УПД при реализации

Пусть организация реализует товар/продукцию и применяет общую систему налогообложения. Для оформления своих продаж она использует УПД вместо комплекта товарная накладная + счет-фактура.

Вот пример заполнения УПД по данным операциям:

ОБРАЗЕЦ УПД НА РЕАЛИЗАЦИЮ С НДС

Правила заполнения образца УПД на реализацию без НДС аналогичны правилам оформления образца формы УПД на услуги без НДС. Следует проследить за тем, чтобы:

- стоял верный статус документа – «2», определяющий УПД как первичку;

- в графах 7 и 8 не было сведений об НДС.

УПД при совмещении реализации товаров и выполнении работ

Теперь рассмотрим правильное оформление образца заполнения УПД, в котором отражены одновременно отгрузка товаров и выполнение работ.

Никаких особых правил в этом случае нет. В строки следует вносить данные обо всех видах произведенных операций. При этом к моменту оплаты отгрузки товаров/продукции работы должны быть уже выполнены (под аванс УПД не выставляют).

ОБРАЗЕЦ УПД НА ТОВАРЫ И РАБОТЫ

При заполнении аналогичного документа спецрежимником надо также следить за статусом документа («2») и за тем, чтобы не был выделен НДС в соответствующих графах.

Кто может использовать УПД

Форму УПД могут использовать любые организации и предприниматели. В том числе и те, которые не платят НДС. Например, организации, перешедшие на спецрежимы (УСН, ЕСХН) или использующие освобождение по статье 145 Налогового кодекса РФ, могут применять УПД в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). При этом им не нужно заполнять:

- графу 7 «Налоговая ставка»;

- графу 8 «Сумма налога, предъявляемая покупателю».

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами

Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Таблицу (графы 1–11) заполняйте также по правилам, которые справедливы для счета-фактуры

Укажите артикул товаров или код вида деятельности, в рамках которой выполняется работа, услуга (ОКВЭД, ОКУН)

Ту часть УПД, в которой дублируются реквизиты товарной накладной и товарного раздела товарно-транспортной накладной (строки 8–19), заполняйте по правилам оформления этих документов. Кроме того, можно использовать таблицы, приведенные в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96

Укажите дату и номер договора, на основании которого реализованы товары, работы, услуги, имущественные права. Если поставщик отгружал товары по доверенности, нужно указать реквизиты этого документа

Если ответственным за отгрузку и подписание счетов-фактур является один и тот же человек, то в этой строке он может не дублировать свою подпись

Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96 . Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

Рекомендуем к прочтению: Как разговаривать с коллекторами по телефону

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Скачать образец подписания УПД

В приведенном образце счет-фактуру от имени заказчика подписал директор, поэтому в строке 10 заполнены только ФИО и должность, так как это же лицо осуществляет передачу услуги. В строке 18 подпись также отсутствует, так как у заказчика за составление документа отвечает то же лицо, что и за приемку услуги.

Следует отметить, что официальная форма УПД является рекомендованной и при необходимости может изменяться компанией или предпринимателем. В частности, у компании может возникнуть потребность включить в форму УПД дополнительные строки. Например, если в компании за оформление хозяйственной операции отвечает несколько сотрудников, официальная форма УПД может быть дополнена строкой 13а, в которой будет стоять подпись и указываться ФИО и должность второго отвечающего за составление документа сотрудника.