Как заполнить универсальный передаточный документ

Содержание:

Что входит в закрывающие документы для бухгалтерии ИП

Договариваясь о поставке товаров или оказании услуг, вы заключаете с другой стороной (организацией или ИП) письменный договор, в котором нужно оговорить все существенные условия сделки:

- наименования сторон;

- реквизиты;

- предмет договора (наименование, характеристики, количество поставляемого товара или описание услуг);

- стоимость;

- условия оплаты;

- сроки выполнения.

В договоре обычно прописывают вид документа, который подтвердит выполнение условий договора. На разовые небольшие сделки по оказанию услуг иногда вместо договора используют счёт или счёт-оферту. Для этого в него добавляют краткую информацию о существенных условиях договора. Оплату можно произвести по счёту или договору.

К основным закрывающим документам относятся:

- накладные;

- акты оказания услуг (или выполнения работ);

- счёт-фактура;

- УПД (универсальный передаточный документ);

- БСО (бланк строгой отчётности);

- товарный чек.

Формы накладной и актов вы можете разработать самостоятельно, включив необходимые реквизиты. Эти формы необходимо оформить в качестве приложения к приказу об учётной политике. Удобнее использовать типовую форму накладной ТОРГ-12 и акт, имеющийся в любой бухгалтерской программе.

Для оформления счёта-фактуры применяется только унифицированный бланк. Для уменьшения бумажной волокиты можно использовать УПД, объединяющий в себе накладную и счёт-фактуру.

Образец и правила заполнения

В целом правила заполнения этой формы точно такие же, как и в случае оформления заменяемых ею документов (первичных и счета-фактуры):

- Обязательно указывают статус в зависимости от случая – 1 или 2.

- Номер, присвоенный фактуре, дата составления счета (при внесении исправлений аналогичные реквизиты вносятся и для корректировки).

- Наименование компании, ее реквизиты и адрес (как в учредительных документах).

- Код товара (или результата проделанной работы, услуги), его/ее название, единицы измерения.

- Стоимость товара, ставка 18% (НДС), сумма налога и стоимость товара вместе с НДС.

- Подпись директора (или индивидуального предпринимателя) и главного бухгалтера с расшифровкой (фамилия, инициалы).

Далее оформляют собственно «передаточную» часть, которая подтверждает факт передачи и получения товара/услуги/результатов работы. Указывают данные сторон, а также документ, на основе которого они вступили в правоотношения:

- В качестве такого документа чаще всего служат гражданские договоры – подряда, поставки, предоставления услуг и т.п. Отражают название, номер (при наличии) и дату подписания.

- Сведения о стороне, передавшей груз или результаты работ – должность, подпись, фамилия, инициалы, дата передачи.

- Аналогичные данные – о стороне, принявшей груз или результат работы.

- Наименования организаций или ИП.

- Оригинальные печати каждой организации. Если они проставляются, то заполнять данные по строкам 14 и 19 необязательно (при наличии названия компании в оттиске печати). При этом саму печать ставить также необязательно – достаточно просто подписать документ передавшей и принявшей стороне.

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Особенности подписания

В бланке УКД создано 6 строк для подписания документа. Подписи под таблицей проставляются всегда при статусе бумаги «1». Там расписываются глава фирмы или доверенное лицо и главный бухгалтер. При статусе УКД «2» такие подписи не являются обязательными.

В строчках для подписей и надо отметить сотрудника, который имеет право предлагать покупателю изменить стоимость товаров или оповещать о таком факте. Нужно написать должность сотрудника, его ФИО. Если у него есть право на подписание данной бумаги, то снова подписывать ее не надо. Можно обозначить только должность и ФИО.

В строке надо отметить информацию о сотруднике, который отвечает за оформление факта хозжизни компании. Это лицо может совпадать с тем, что указано выше (строки и ): аналогично обозначают только должность и ФИО без постановки подписи.

В строку вписывают данные о работнике, который имеет право согласовывать изменение стоимости товара и т.п. от лица покупателя, если требуется данное действие. В строке расписывается сотрудник, который отвечает за оформление факта хозяйственной жизни организации. Если это тот же сотрудник, что и в строке , то указывают ФИО и должность, а подпись второй раз ставить не нужно.

Важно! О заполнении счета-фактуры и КСФ можно прочитать в нашей статье

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке .

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и могут совпадать либо отличаться: в строке отмечена более поздняя, чем в (1).

Что изменилось в бланке счета-фактуры и как это отразить в УПД

Посмотрим на новый бланк.

Скачатьбланк счета-фактуры

Как видно из новой формы, к прежнему варианту табличной части с/ф добавили графы 11, 12, 12а, 13. Это как раз те, что касаются отражения в с/ф прослеживаемых товаров. Также введена графа 1 для указания порядкового номера записи. А прежняя графа 1 «Наименование» переехала в графу 1а.

При этом появились новшества в «шапке» документа.

Строка 5а – предназначена для указания реквизитов отгрузочного документа в привязке к порядковым номерам записей в табличной части (из строки 1). Если такой документ не один, в строку нужно вносить все данные по всем документам через точку с запятой («;»). Причем внесенные данные должны идти в той же последовательности, что и порядковые номера записей в табличной части.

Например,

«№ п/п 1-5 № 20 от 10.07.2021; № п/п 6-10 № 25 от 11.07.2021»

Как быть с УПД? Ведь он сам по себе является отгрузочным документом?

Письменных разъяснений на эту тему пока нет. Есть только устные комментарии сотрудников ФНС, которые можно найти в СМИ.

По их версии, в случае, если строка 5а счета-фактуры входит в УПД, то в строке 5а нужно указать все порядковые номера строк в табличной части (можно через дефис от первой до последней) и сослаться на сам УПД.

При таком подходе можно сделать вывод, что, если УПД оформляется вместо счета-фактуры, то новая графа 1 «№ п/п» необходима, т.к. на нее ссылаемся, заполняя строку 5а. В «старой» редакции УПД, предложенной ФНС, для этих целей служит строка А.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Правила заполнения УПД

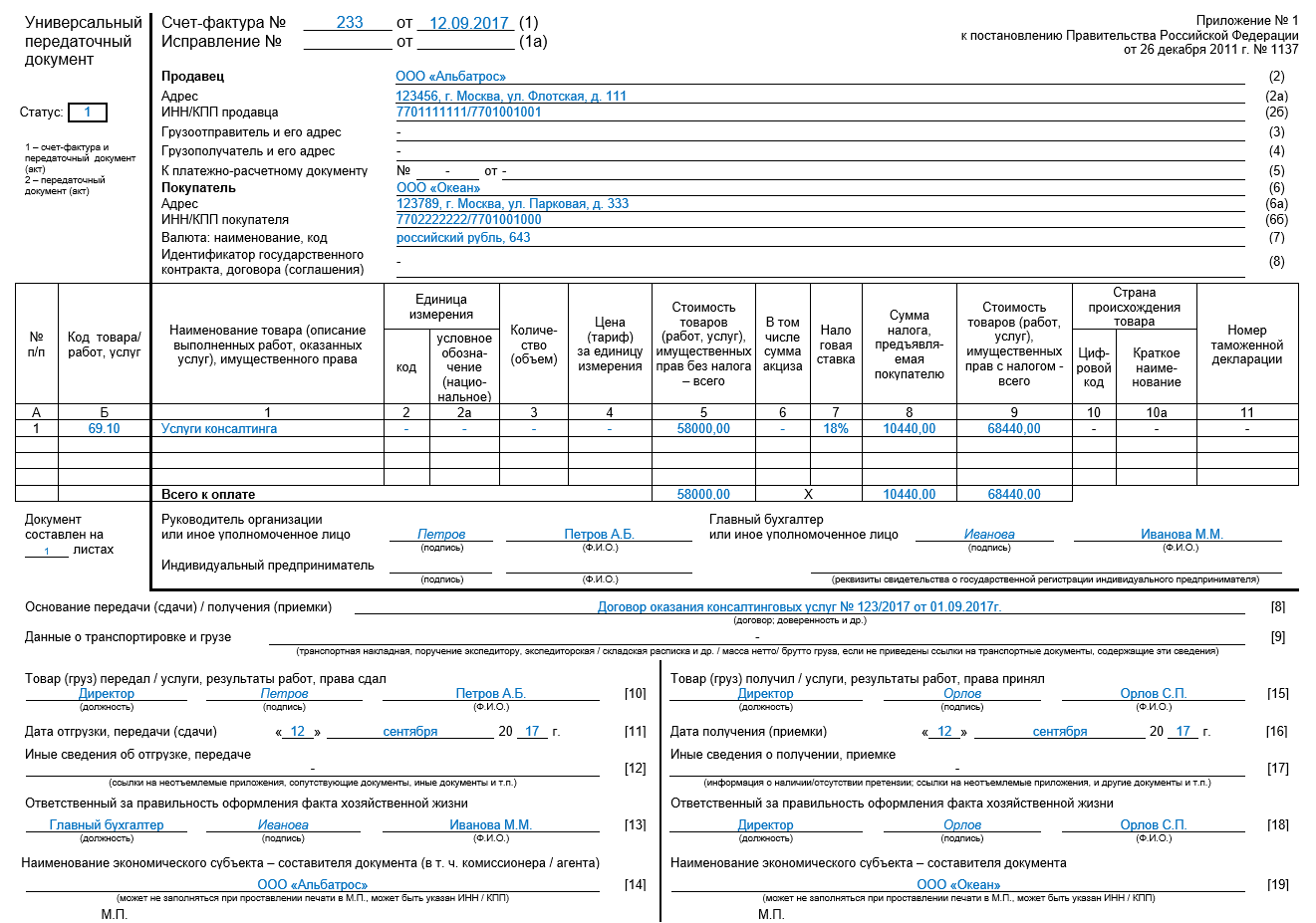

Форма передаточного акта утверждена постановлением правительства России от 26 декабря 2011 года №1137. Он состоит из 3 разделов: 2 текстов и 1 таблицы. В верхней текстовой части указывают реквизиты продавца и покупателя, в средней табличной описывают совершённые работы и оказанные услуги, в нижней текстовой — данные о транспортировке груза и подписи ответственных лиц. Образец заполнения представлен на изображениях к материалу.

В верхнем левом поле указывают наименование и статус документа. Если УПД оформляется вместо счёт-фактуры и передаточного акта, ставят цифру «1», если только вместо товарной накладной — цифру «2». УПД нумеруется в порядке документооборота организации-составителя. Обязательно пишут дату составления. В верхней части указывают данные продавца и покупателя:

- наименование;

- адрес;

- ИНН и КПП;

- данные грузополучателя (грузоотправителя);

- является ли приложением к платёжно-расчётному документу (если да, то пишут его реквизиты);

- валюта сделки (лучше использовать формулировку «российский рубль», но можно ограничиться значком рубля).

Далее в виде таблицы представляют информацию о поставленных товарах или оказанных услугах:

- порядковый номер;

- код товара или услуги;

- наименование;

- единица измерения (с кодом);

- количество товаров, объём оказанных услуг;

- цена за единицу;

- стоимость по поставке;

- акциз (если есть);

- ставка НДС (0%, 10%, 18% или 20%);

- сумма, которую обязан внести покупатель;

- общая стоимость товаров и услуг;

- страна происхождения товара (необязательно);

- номер таможенной декларации (необязательно).

Под таблицей указывают основание передачи или приёмки. Как правило, это договор поставки, купли-продажи или оказания услуг. В строке «Данные о транспортировке и грузе» пишут номер накладной. Далее построчно указывают:

- кто передал или кто получил груз;

- дату отгрузки;

- дополнительные сведения об отгрузке;

- ответственного за составление документа и его подпись.

Эти данные пишут и отправители, и получатели. Форма часто создаётся для компенсации НДС на товар, поэтому не должен содержать исправлений и неточностей, особенно в части налоговой ставки, ИНН и кодов товаров. Иначе добиться компенсации не получится.

Использование УПД носит рекомендуемый характер: компания вправе отказаться от него

Бумажная и электронная форма УПД

Есть несколько вариантов подготовить электронный УПД, но самыми удобными являются таблица в Excel или программа 1С.

Скачать актуальную форму в Excel: УПД (универсальный передаточный документ)

Если организация использует программу 1С, форму быстрее заполнить в ней:

- Откройте раздел «Продажи — Реализация (акты, накладные)».

- Создайте и внесите данные в строчки и таблицу.

- На основе этого файла создайте ещё один — «Счёт-фактура выданный».

- После нажатия кнопки «Печать» из списка выберите значение «УПД».

Статус УПД

При

заполнении

нужно в обязательном порядке указать

статус. В

УПД

статус

1

означает, что документ используется

сразу как первичная документация для

бухучета и подтверждения расходов, а

также в виде счета-фактуры, то есть

является основанием для вычета налога.

Если

форма

имеет статус

2,

документация может применяться как

первичная. Данный УПД применяется

плательщиками, работающими на упрощенной

системе обложения, так как выставление

такой документации не скажется на

возникновении необходимости внесения

НДС.

Данный

статус используется, если осуществляются

операции, которые не являются объектом

обложения налогом на добавленную

стоимость. Если применяется статус 2,

могут не заполняться некоторые из полей,

но, если плательщик не выполнит все

требования по составлению, могут

возникнуть проблемы с получением вычета

у покупателя.

Заполнение документа

Два новых поля А и Б заполняются по желанию поставщика товара и указывают номер позиции и коды видов деятельности. Например, для ИП, который выбрал УСН 6 для продажи и установки кондиционеров, в поле Б указывается код ОКУН 042403.

Статус, проставленный в верхнем левом углу, указывает на его назначение. Если он будет использоваться как счет-фактура и первичный документ, следует проставить цифру 1. Этот статус позволяет предъявить УПД, как основание для вычета НДС.

Цифра 2 в поле указывает на то, что УПД выполняет роль первичного документа, отражающего операцию налогоплательщика. УПД для ИП на УСН и ЕСХН имеют статус 2. Многим упрощенцам привычнее работать по старой схеме, используя накладные, акты. Однако нередко возникают ситуации, когда покупателю приходится выписывать счет-фактуру. Поэтому здесь как раз удобен УПД.

Назначение документа определяется не только его статусом, а тем, какие именно реквизиты в нем заполнены. Номер УПД зависит и от его статуса. Согласно правилам заполнения, в счетах-фактурах указывается порядковый номер. При статусе 1 номер должен соответствовать нумерации в счетах-фактурах. В первичных же документах номер не относится к обязательным реквизитам, поэтому в УПД он определяется хронологией первичной документации.

Поле 8 должно содержать сведения о дате и номере соглашения, согласно которому оказываются услуги, производится отгрузка.

На видео: Что нужно знать об УПД и интеграции с учетной системой предприятия

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений

|

№ Строки, графы |

Реквизит УПД |

Возможные значения, рекомендации и пояснения |

|---|---|---|

|

строки (1) – (7) графы 1–11 |

— |

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре. Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

|

строка |

Товар (груз) передал/ услуги, результаты работ, права сдал |

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. ), то при наличии подписи в строке в ней заполняются только сведения о должности и ФИО без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, для указания должности, ФИО и подписи второго ответственного. |

|

Строка |

Товар (груз) получил/ услуги, результаты работ, права принял |

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней заполняются только сведения о должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, для указания должности, ФИО и подписи второго ответственного лица. |

|

М.П. |

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету. |

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Универсальный передаточный документ:изменение

Рассматриваемый бланк УПД лишь рекомендован к применению и может быть скорректирован каждым субъектом самостоятельно. При внесении корректировок в УПД следует учитывать требования 21 главы НК РФ и закона №402-ФЗ.

21 глава определяет, что НДС к вычету можно принять исключительно при наличии счета-фактуры, в связи с чем в УПД счет-фактура перенесен полностью.

Закон №402-ФЗ содержит реквизиты, при наличии которых документ будет подтверждать законность совершения сделки с точки зрения бухгалтерии и будет принят в качестве первичного и учетного документа для обоснования бухгалтерской проводки по оприходованию ТМЦ, услуг, работ.

В девятой статье указанного закона прописаны следующие семь обязательных реквизитов первичного документа:

- Его наименование;

- Число, месяц и год оформления;

- Наименование субъекта, формирующего документ;

- Содержание отражаемой в бланке операции;

- Стоимостные и количественные показатели;

- Сведения об ответственном лице;

- Подписи ответственных лиц с расшифровкой.

Если УПД редактируется, то необходимо сохранить перечисленные реквизиты плюс к этому полностью сохранить реквизиты, обязательные для счета-фактуры. При выполнении этих условий УПД будет служить основанием как для выполнения бухгалтерских приходных проводок, так и для возмещения НДС и подсчета налога на прибыль. Отредактированная форма закрепляется в учетной политике.

Разбираем новые форматы

Первичные учетные документы

Отдельные форматы первичных учетных документов теперь утверждаются двумя приказами:

- Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

- Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно, и в то же время являются рекомендуемыми. Такой вывод можно сделать из Приказа ФНС от 20.05.2016 N ММВ-7-15/329, который прямо говорит о том, что старые форматы отменяются в связи с принятием приказов по форматам ДПТ и ДПРР.

УПД и УКД

Как я уже писала, формат УПД и УКД заменят форматы счета-фактуры и корректировочного счета-фактуры. С ними надо разобраться подробнее.

Электронный формат УПД официально называется «формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме». и утверждается Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@.

Формат УКД – «формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру» – утвержден Приказом ФНС России от 13.04.2016 N ММВ-7-15/189@.

Подробнее об УПД

Формат УПД выполняет 3 функции:

- Счет-фактура – СЧФ.

- Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

- Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В данном случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Аналогично и формат УКД выполняет 3 функции:

- Корректировочный счет-фактура – КСЧФ.

- Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

- Документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Функции электронного формата и статусы печатной формы УПД отличаются. Следующая таблица поможет вам разобраться, какие формы бумажных документов соответствуют разным вариантам электронных.

| Функции электронного формата УПД/УКД |

Соответствие с печатной формой |

| УПД с функцией СЧФ | Форма счета-фактуры, утвержденная Приложением № 1 к Постановлению Правительства от 26.12.2011 № 1137. |

| УПД с функцией СЧФДОП | Статус 1 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (счет-фактура и передаточный документ или акт). |

| УПД с функцией ДОП | Статус 2 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (только передаточный документ или акт). |

| УКД с функцией КСЧФ | Форма корректировочного счета-фактуры, утвержденная Приложением № 2 к Постановлению Правительства от 26.12.2011 № 1137. |

| УКД с функцией КСЧФДИС | Статус 1 в рекомендуемой форме УКД, утвержденной (корректировочный счет-фактура и соглашение или уведомление об изменении стоимости). |

| УКД с функцией ДИС | Статус 2 в рекомендуемой форме УКД, утвержденной (только соглашение или уведомление об изменении стоимости). |

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой. В электронных же форматах счет-фактура перешел в формат УПД, а корректировочный счет-фактура – в формат УКД.

Важно! Форматы УПД и УКД являются обязательными только в части счетов-фактур. То есть для обмена электронными счетами-фактурами с 1 июля 2017 года обязательно нужно будет использовать формат УПД (для корректировочных – УКД) с функциями СЧФ или СЧФДОП (для УКД – КСЧФ или КСЧФДИС)

Такой вывод можно сделать из п. 9 и абз. 2 п. 1 .