Универсальные передаточные документы

Содержание:

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

Архив для всех конфигураций. Печатные формы новых Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 Промо

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0

.

*поправлено от 17.09.21

2 стартмани

Обзор документа

Вопрос заполнения товарной и транспортной накладной, сопроводительных документов к компетенции Минфина не относится.

В строке 3 «Грузоотправитель и его адрес» счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель — одно и то же лицо, вносится запись «он же». Если продавец и грузоотправитель — разные лица, указывается почтовый адрес грузоотправителя.

Ошибки в счетах-фактурах, не препятствующие налоговым органам при идентификации, не являются основанием для отказа в принятии к вычету сумм НДС.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как формировать акты сверки с УПД

Теперь акты сверки расчетов с контрагентами можно формировать с указанием реквизитов УПД, которым оформлена операция.

Напомним, чтобы выводить полные реквизиты комплекта выставленных и полученных документов в акте сверки расчетов, в документе Акт сверки расчетов с контрагентом (раздел Покупки или раздел Продажи — Акты сверки расчетов) на закладке Дополнительно требуется установить флаги:

-

Выводить полные названия документов;

-

Выводить счета-фактуры.

В этом случае в Акте сверки расчетов с контрагентом будет выводиться и номер первичного документа, и номер счета-фактуры (как для полученных документов, так и для выставленных).

Но в прежних версиях программы при выставлении УПД в Акте сверки расчетов с контрагентом указывались два номера:

-

системный номер документа — в качестве номера выставленного первичного документа;

-

номер, указанный в поле Счет-фактура, — в качестве номера счета-фактуры.

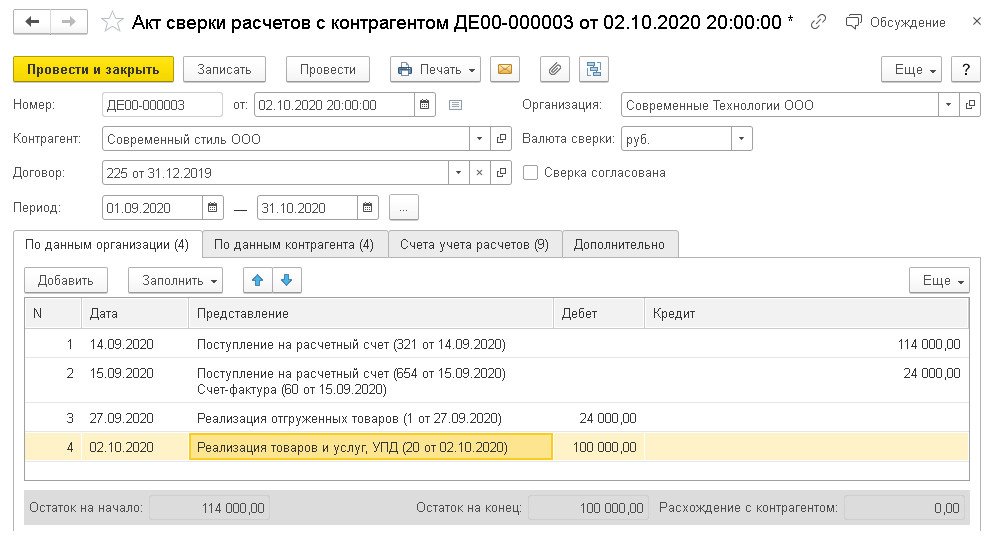

В действительности же покупатель получал только один документ — УПД с номером, соответствующим номеру выставленного счета-фактуры. Поэтому контрагенты испытывали затруднения при проведении сверок. Теперь в Актах сверки расчетов с контрагентом указываются наименования документов программы и в явном виде либо номер счета-фактуры, либо номер УПД (рис. 2).

Рис. 2. Отражение УПД в акте сверки расчетов с контрагентом

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

УПД вместо

Утверждение УПД позволит проводить ряд различных операций без дублирования и за более короткий срок. Что становится проще с УПД:

- Проводить отгрузку любых товаров, как с транспортировкой, так и без нее. Возмещение транспортных расходов в этом случае не приносит дохода поставщику и ложится на перевозчика.

- Оказывать всевозможные услуги, при наличии соответствующей лицензии.

- Передавать права (имущественные), результаты после выполнения услуг и работ.

- Заниматься отправкой контрагентам, комитентам и комиссионерам.

Многое зависит от условий договора, УПД предстает как первичная бумага или совмещенная, поскольку фактура всегда включена.

Нужно не забыть указать один параметр. Вписанная единичка говорит о том, что произошло совмещение первички и счета. Двойка свидетельствует о применении первичных документов для отправки и составления акта передачи.

Наиболее выгодно использовать УПД предпринимателям, перешедшим на ЕНВД и УСН, так как этого вполне достаточно для отчетности и нет необходимости рассчитывать и уплачивать налог на добавленную стоимость.

В каком случае не заменит?

Однако возникают ситуация, когда универсальный документ не сможет стать полноценной заменой действующей счет-фактуре. Подобное происходит при:

- Корректировке показателей, когда отгрузка товара произошла, но изменилась их стоимость в силу разных причин. Если выписывалась накладная, то достаточно подготовить документ с указанием разницы стоимости и заполнить корректировочный бланк.

- Применении аванса, когда получатель предоплаты выставит счет и не потребуется подготовить выписку из банка и платежное поручение.

- Необходимости внести коррективы в подготовленную бумагу. Составляется другая фактура (при неизменном номере и дате), только в специальной графе (1а) обозначается внесение откорректированных сведений. Промахи в накладной исправляются проще, нужно зачеркнуть сумму и написать правильную, а также указать число исправления и поставить подпись предпринимателя.

Нельзя сбрасывать со счетов риски, связанные с передаточным документом. Допущенные ошибки при оформлении, особенно при использовании первичной формы, приведут к материальным потерям. После сдачи отчетности не удастся получить имущественный вычет по НДС, возникнут дополнительные затраты из-за налога на прибыль.

Использование УПД носит пока необязательный характер, хотя к разработке формы подключались опытные бухгалтера и специалисты налоговой службы, которые провели широкие дискуссии на форуме официального портала.

С одной стороны, удается избавиться от заполнения многочисленных дублирующих накладных и актов. С другой, пока не появилась возможность передачи данных в электронном виде непосредственно налоговикам и возникают ситуации, когда применение становится нецелесообразным.

Что такое УПД и для чего он нужен?

На основании данного документа ведется бухгалтерский учет, списываются затраты по исчисленному налогу на полученные доходы, заявляется налоговая льгота по НДС.

Подобное объединение основных функций достаточно закономерно и вполне логично, ведь правильное оформление первичных учетных бумаг необходимо для своевременного финансового учета на предприятии.

Рассмотрим в качества примера некоторые положения НК для предоставления налоговой льготы:

- Счет-фактура – основание, на котором покупатель принимает от основного продавца определенные товары, имущественные права. На основании этого документа начисленные налоги подлежат возврату (вычету).

- Возврату подлежат налоги, выставленные налогоплательщику при покупке товара, имущественных прав в пределах РФ или уплаченные по факту при ввозе определенного вида товара на территорию страны и другие территории, расположенные в пределах юрисдикции, после постановки на учет данных товаров, имущественных прав, учитывая особенности настоящей статьи.

А вот первичные бумаги при определении налога на полученную прибыль, играют следующую роль:

- Произведенные расходы – затраты, имеющие документальное подтверждение, составленное с учетом требований законодательства РФ или бумаг, оформленных согласно норм делового оборота, используемых в ином государстве в пределах которого данные расходы имели место, и (либо) документов каким-то образом подтверждающих факт данных расходов (НК РФ ст. 252).

- Налоговая льгота – систематизация сведений для вычисления налоговой базы по взносам в государственный бюджет на основе информации, содержащейся в первичных документах (НК РФ ст. 313).

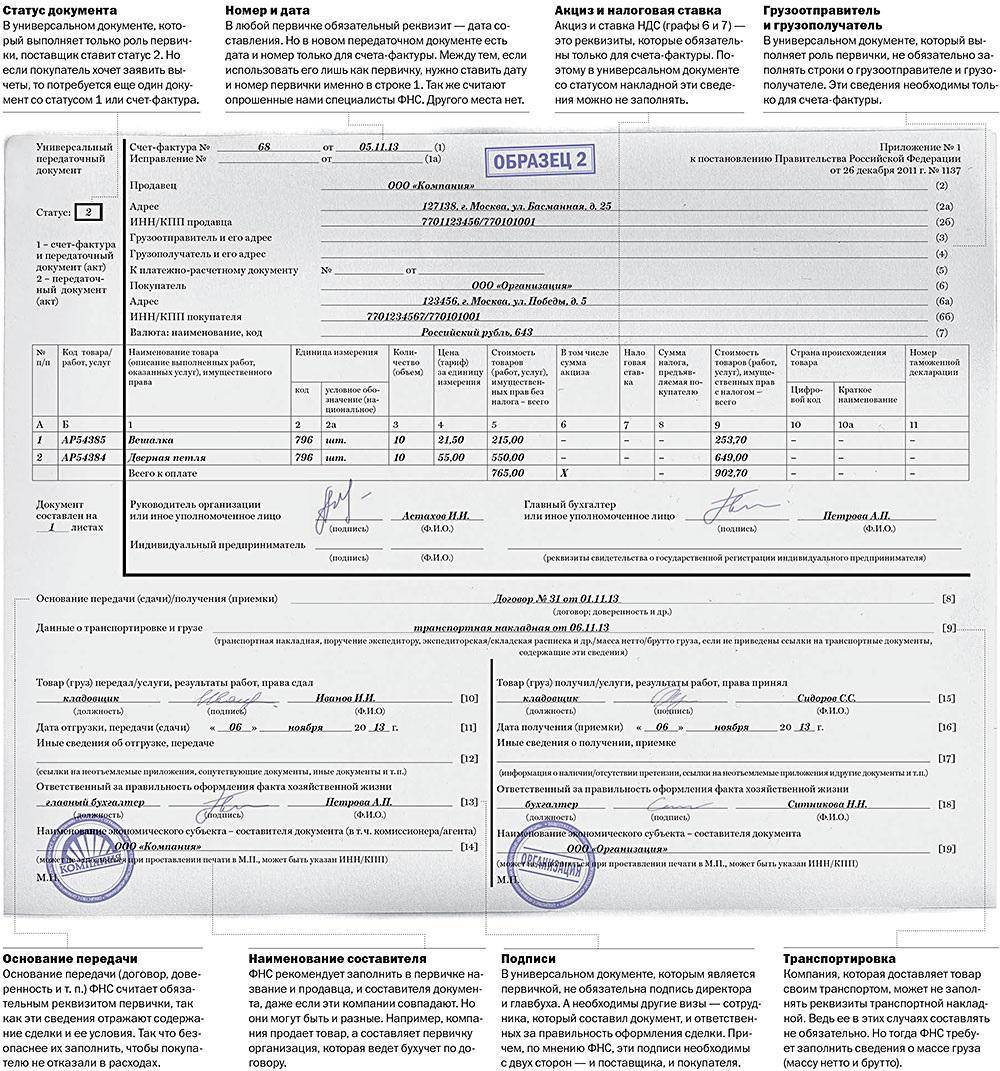

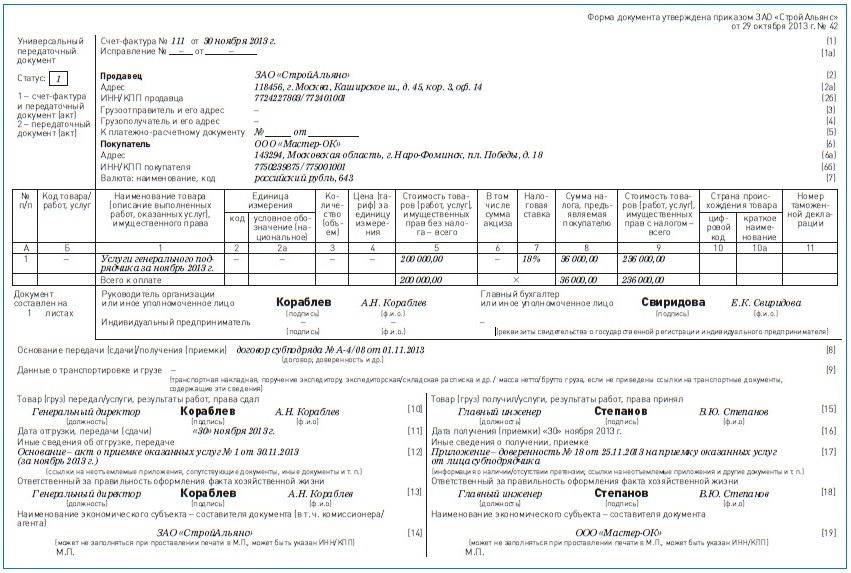

Пример заполненного универсального передаточного документа.

Пример заполненного универсального передаточного документа.

Когда можно применять универсальный документ, вместо каких форм?

Документ можно использовать вместе с первичными стандартными бумагами и соответственно со счетами-фактурами. Применять подобную бумагу можно при оформлении следующих видов операций:

- при предоставлении результатов осуществленной деятельности;

- при выгрузке доставленной продукции;

- при передаче существующих прав на определенное имущество;

- в результате предоставления различных услуг.

В повседневном документообороте не требуется использовать новую форму документа, так как за предпринимателями и крупными компаниями закреплено право на применение других бумаг, отвечающих требованиям ФЗ (ст. 9 №402).

УПД – это счет-фактура, содержащая не только основные реквизиты, но и другие данные:

- товарную накладную;

- товарно-транспортный акт;

- накладную на отпуск товаров на сторону;

- документ о приемке-передаче объектов ОС.

Подробную информацию о том, как выставить счёт на оплату от ИП, вы узнаете из данного материала.

Можно ли использовать бланк УПД вместо товарной накладной?

Предъявление продавцом универсального передаточного акта вместо счета-фактуры не может служить отказом для предоставления вычета по НДС.

Документ содержит все основные данные счета-фактуры, то есть, по сути, является ее дубликатом, но при этом содержит дополнительные реквизиты остальных первичных бумаг.

В свою очередь, НК РФ не запрещено заносить в счет-фактуру другие данные, а, следовательно, УПД можно применять в качестве основания для предоставления вычета по НДС.

Какому документу отдать предпочтение?

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

Счет-фактура

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст. 169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

Может иметь как бумажную, так и электронную форму.

Внимание! Электронный вариант документа действителен, только если передается по электронным каналам связи с использованием квалифицированной цифровой подписи. Счет-фактура содержит следующие реквизиты:. Счет-фактура содержит следующие реквизиты:

Счет-фактура содержит следующие реквизиты:

- дату и номер счета;

- исправления (если вносились, указываются реквизиты внесения исправлений, если нет — прочерк);

- ИНН и адреса контрагентов;

- грузоотправителя и грузополучателя (если данные совпадают с данными покупателя и продавца, указывают «он же»);

- платежного документа, если имела место сделка с предоплатой;

- государственного контракта, если он имел место;

- валюту документа с кодировкой;

- наименование товара, работ, услуг, имущественных прав, являющихся предметом расчетов;

- единицы измерения, объемы;

- цену без налога;

- сумму без налога;

- акцизы, если речь идет о подакцизном товаре;

- ставку налога на добавленную стоимость;

- стоимостный расчет предъявленного покупателю НДС;

- сумму по счету-фактуре суммарно с налогом;

- код вида товара – для продукции, вывозимой в страны Евразийского союза (ЕАЭС).

Внимание! Страны ЕАЭС – Белоруссия, Казахстан, Киргизия, Армения. При отсутствии контрактов с этими странами в графе 1а счета-фактуры ставится прочерк (см. Постановление Правительства от 19-08-17 №981.)

Постановление Правительства от 19-08-17 №981.).

Группа реквизитов, характеризующая товар, произведенный за пределами России и прошедший таможню для использования в экономической зоне Калининградской области:

- код иностранного государства;

- его наименование;

- регистрационный номер ТД.

Внимание! Если товар произведен в России, в графах 10 и 10а следует ставить прочерки. В то же время не запрещается ставить код России (643) и наименование страны (см. письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см

письмо Минфина от 27-11-17 №03-07-09/78220)

письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см. письмо Минфина от 27-11-17 №03-07-09/78220).

При работе со счетами–фактурами следует учитывать ряд моментов:

- Если в документе фигурируют услуги, в сведениях об отправителе и получателе груза ставится прочерк.

- При заполнении документа на услуги в графе «Сумма акциза» пишут «без акциза», аналогично – если товар не является подакцизным.

- Наименования товаров, работ и т.д. в договоре и в счете-фактуре должны совпадать.

- Документ выписывается в день поставки либо не позднее 5 дней после.

- Адреса контрагентов вписываются точно так же, как они зафиксированы ЕГРЮЛ (ЕГРИП). Если в договоре указан иной адрес, его записывают в дополнительных строках (письмо Минфина 21-12-17 №03-07-09/85517).

- Все счета-фактуры, независимо от их вида (в т.ч. авансовые, корректировочные), учитываются хронологически, а не раздельно. Для удобства можно вводить буквенные символы в номер счета.

- Документ подписывается руководителем организации, индивидуальным предпринимателем, главным бухгалтером или их уполномоченными.

Внимание! Права уполномоченных лиц и законность их подписей должны быть оформлены доверенностью или приказом, если речь идет об организации и единственной доверенностью, если уполномоченный представляет ИП

Чем отличаются?

Несмотря на внешнюю схожесть двух форм, между бумагами существуют определенные важные отличия. Особенности счет-фактуры:

- Подтверждает заключение контракта о продаже и покупке. Обязательно включается НДС.

- После проведения операции, грузоотправитель и получатель вносят запись в журнал закупок. В результате, предоставляется налоговая льгота (ст.172 НК). Вычет экономит немалые суммы, особенно при оптовых закупках.

- Документ заполняется от руки и в электронном виде с соблюдением основных требований (ст.169 НК). В случае внезапных изменений в стоимости составляется корректировочный счет.

Особенности УПД:

- Совмещает в себе первичные документы, такие как накладная и счет-фактура. Для это включены дополнительные необходимые реквизиты (№ 402-ФЗ).

- При правильном заполнении послужит основанием для вычетов по сборам на прибыль и добавочную стоимость.

- Разновидности УПД дают возможность совмещать или вносить дополнения. Неизменными остаются графы, отделенные черными линиями.

Пока не присвоен код, УПД в электронном виде не может быть отправлен в налоговую. В 2017 году в счет-фактуру внесли поправки и было разрешено самостоятельно добавлять в упрощенный документ графы идентификатора договора, кода вида товаров и подписи лица, заверяющего счет за индивидуального предпринимателя.

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений

|

№ Строки, графы |

Реквизит УПД |

Возможные значения, рекомендации и пояснения |

|---|---|---|

|

строки (1) – (7) графы 1–11 |

— |

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре. Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

|

строка |

Товар (груз) передал/ услуги, результаты работ, права сдал |

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. ), то при наличии подписи в строке в ней заполняются только сведения о должности и ФИО без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, для указания должности, ФИО и подписи второго ответственного. |

|

Строка |

Товар (груз) получил/ услуги, результаты работ, права принял |

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней заполняются только сведения о должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, для указания должности, ФИО и подписи второго ответственного лица. |

|

М.П. |

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету. |

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани