Лизинговые компании: как выбрать лучшую

Содержание:

В чем преимущества лизинга?

Получить имущество с помощью лизинга корпоративным клиентам зачастую проще, выгодней и удобней, чем взять кредит, оформить аренду или сделать разовую покупку. И вот почему:

запрос на имущество в лизинг одобрят охотней кредитной заявки

В отличие от банков, лизинговые компании не так скованы жесткой риск-политикой в принятии решений. Лизинговую компанию не беспокоит закредитованность клиента, ведь в рамках договора лизинга имущество все равно останется у нее в собственности. Лизингодатель оценивает лишь реальный бизнес клиента, его способность обслуживать платежи. Кроме того, пакет документов для заявки на лизинг гораздо проще, чем тот же пакет для кредитной заявки.

график платежей составляется индивидуально

Лизингодатель может составить график платежей, учитывая пожелания клиента. Например, ему удобно платить равными частями, или же его бизнес привязан к определенному сезону. Тогда лизинговая компания предлагает оптимальный вариант, подстроенный под особенности бизнеса.

нет залога, как и возможных претензий от кредиторов

Чаще всего лизинговые компании не требуют никакого обеспечения в качестве имущественного залога, ведь им уже является лизинговое имущество. А тот факт, что имущество находится на балансе у лизингодателя, гарантирует – имущество не арестуют и не изымут, даже если у клиента возникнут экономические споры.

уплаченный НДС можно вернуть

Лизинговая сделка облагается НДС, который можно вернуть как вычет на общих основаниях. Учитывая размер сумм, на которые обычно заключают лизинговый договор, эта возможность серьезно снижает клиенту налоговую нагрузку. Кроме того, это хорошая экономия – вернуть можно до 30-40% от стоимости имущества.

клиент получает лучшее предложение и экспертизу

Лизинговая компания – это оптовый клиент многих поставщиков. Например, Газпромбанк Автолизинг работает с автодилерами на исключительных условиях и получает для своих клиентов лучшие предложения вместе со скидками. Ко всему прочему, сделку сопровождают сотрудники лизинговой компании – опытные и экспертные специалисты.

можно применить механизм ускоренной амортизации

Это позволяет в быстрые сроки списать стоимость имущества и снизить на него налог. Механизм ускоренной амортизации (с коэффициентом до 3) позволяет списать траты, связанные с покупкой имущества с учетом нагрузки на внеоборотные активы. С помощью него можно снизить налог на собственность (по лизинговому имуществу) и на прибыль, и он же дает возможность выкупить имущество за символическую сумму.

лизинговые платежи полностью относятся на затраты

И это автоматически уменьшает налог на прибыль. В отличие, например, от кредита, где одним из источников погашения частично является начисляемая амортизация, и выплаты, которых не хватает, нужно производить за счет других источников.

Кроме этого, все дополнительные услуги (например, страхование имущества или его обслуживание) включаются в общие лизинговые платежи. Это значит, что клиент платит за все «под ключ» лишь один раз в месяц.

Лизинг персонала

Беря персонал в лизинг, принято подписывать договор о найме работников. Сторонами таких взаимоотношений считаются: компания, имеющая личный штат, собственно работник и работодатель, у которого будет трудиться наемный персонал. Данный вид лизинга имеет ряд особенностей, поэтому необходимо при найме сотрудников учесть все правовые нюансы. Отношения такого рода принято оформлять при помощи двух отдельных договоров:

- Документа, в котором прописаны особенности тех услуг, что касаются подбора квалифицированных специалистов.

- Трудового договора.

Лизинговые услуги всегда предполагают содержание нанятых работников: выплату зарплаты в полном объеме, установленных законодательством налогов. По желанию работодателя, работников затем можно будет нанять в свою компанию на условиях постоянного сотрудничества. Поэтому такие служащие могут законно пользоваться всеми видами социальных гарантий, которые прописаны в Трудовом Кодексе Российской Федерации. Пользователь лизинга получает некоторые преимущества. К примеру, он не обязан подписывать договор с работником, имеет право отказаться от его услуг в любой момент (за исключением тех случаев, которые указаны в заключенном договоре).

Компания-лизингодатель подбирает персонал таким образом:

- Ориентируясь на требования того, кому необходимы наемные работники, фирма подбирает специалиста с нужным опытом и специальностью. Если такая форма занятости является приемлемой для кандидата, то его сотрудничество с работодателем на условиях лизинга позитивно скажется на последующем карьерном росте.

- Когда произойдет этап согласования кандидатур, отобранные сотрудники принимаются в штат компании наряду с постоянным персоналом.

- Нанятый работник будет выполнять свои функции в фирме до окончания срока, указанного в подписанном сторонами лизинговом договоре.

Виды и формы

Закон выделяет 2 формы лизинга:

- Внутренний, когда лизингодатель и лизингополучатель являются резидентами Российской Федерации.

- Международный, когда стороны сделки – нерезиденты РФ.

Виды лизинговых сделок можно классифицировать по различным признакам. Например:

- По предмету договора: лизинг автомобилей и спецтранспорта, оборудования, воздушных судов, подвижного состава, речного и морского транспорта, коммерческой недвижимости и т. д.

- По условиям договора: финансовый, операционный и возвратный.

Рассмотрим последние более подробно. В законе нет определений этих видов, поэтому описываю ситуацию, которая сложилась на практике.

Финансовый лизинг означает временное пользование имуществом с правом последующего выкупа. Похож на кредит. Вы делаете заявку лизингодателю на определенный вид имущества, тот его закупает у производителя и передает во временное пользование с правом дальнейшего выкупа по остаточной стоимости.

Операционный – этот вариант очень похож на аренду. Вам нужна техника или оборудование, вы его берете у лизингодателя. Пользуетесь в течение оговоренного в договоре срока, платите за эту возможность и возвращаете обратно или заключаете новый договор на новый срок.

Возвратный – вид, к которому приковано пристальное внимание контролирующих органов. Дело в том, что сделка проходит таким образом

Предприятие или ИП продают свои основные фонды лизинговой компании, та в свою очередь передает им это имущество уже по договору лизинга. Что это дает? Главное преимущество – это получение денежных средств на развитие бизнеса или удовлетворение текущих потребностей предприятия в оборотных средствах.

Почему возвратным лизингом интересуются налоговые органы? Такой вид сделки может при определенных условиях стать вариантом ухода от налогов или отмывания денежных средств. Поэтому стороны сделки должны соблюсти все требования законодательства, чтобы не вызвать нареканий.

Кому нужен лизинг

Главными участниками процесса лизинга являются лизингодатель и лизингополучатель. Лизингодатель — банковская организация и иная компания/ которая предоставляет услугу лизинга, а лизингополучатель — тот, кто получает имущество на условиях лизингового договора. Лизингодатель может быть собственником имущества либо посредником между поставщиком и получателем. Получается, услуга может быть оформлена как в банке, так и в лизинговой фирме.

Что касается того, кому предоставляется имущество в лизинг, то в РФ такая услуга доступна не только юридическим лицам, все большую актуальность она приобретает для физических лиц.

Если говорить именно о юр. лицах, то часто лизинг используется предприятиями для улучшения материально-технической базы.

Так как осуществляется страхование самой сделки и имущества, которое передается в лизинг, то еще одним субъектом лизинга является страховщик.

Ну и безусловно, осуществление процедуры невозможно без продавца. В этом качестве может выступать производитель товара, официальный дилер либо собственник имущества.

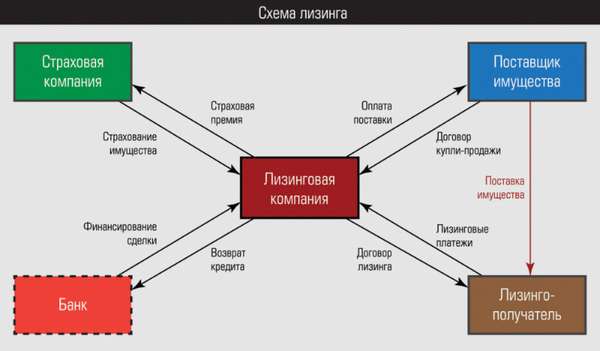

Схема

Схема лизинга в основном была рассмотрена выше. Сделаем обобщение.

Для юридических лиц

Финансовая аренда — это, как правило, трехсторонний договор.

Согласно ему стороны совершают следующие действия:

- продавец имущества реализует его лизинговой компании,

- компания-лизингодатель предоставляет этот актив своему клиенту на основании соглашения,

- клиент (лизингополучатель ) вносит предварительный платеж, после чего немедленно получает предмет во владение и пользование.

В оговоренных сторонами случаях в сделке может участвовать и четвертая сторона — страховая компания.

Какие потребуются документы

Перечень документов нормативно не определен, поэтому любая компания составляет его по своему усмотрению.

Ниже перечислены документы, которые необходимо представить в любом случае.

Для юридических лиц:

- заявление и анкета, подписанные руководителем компании-заявителя и заверенные печатью,

- копии учредительных документов,

- выписка из ЕГРЮЛ/ЕГРИП (Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей),

- копия паспорта руководителя.

Для физических лиц:

- заявление-анкета по форме лизинговой компании,

- копия паспорта,

- копия второго документа с фотографией (водительское удостоверение, пропуск на предприятие и др.).

Что берут в лизинг?

В соответствии с Федеральным законом №164-ФЗ «О финансовой аренде/лизинге» от 29 октября 1998 года с последними изменениями от 16 октября 2017 года, в лизинг можно взять:

- недвижимое имущество;

- транспортные средства — легковые, грузовые и специальные;

- производственное оборудование (станки, узлы сборки, конвейеры);

- хозяйственные комплексы (целые предприятия).

Ни при каких обстоятельствах договор лизинга не заключается в отношении:

- участков земли, даже находящихся во владении продавца;

- природных богатств и объектов;

- ограниченной в обороте продукции, за исключением вооружения (если речь идёт о международных сделках, а в роли продавца выступает государство).

Кроме того, с большой вероятностью лизинговая компания откажет клиенту, надумавшему приобрести:

- низколиквидное имущество — такое, которое не удастся продать при отказе лизингополучателя от выплат по договору;

- продукцию производителей с неблагоприятной репутацией: подразумевается, что она может сломаться или в процессе пользования её остаточная стоимость упадёт до нуля, что не позволит лизингодателю извлечь желаемую прибыль;

- предметы старше пяти лет — в большей степени это ограничение касается производственного оборудования и транспортных средств: чем «старше» станок или автомобиль, тем сложнее его будет реализовать по истечении ещё нескольких лет.

Самый распространённый пример таких сделок — авто в лизинг для юридических лиц; именно машины и специальную технику чаще всего приобретают или берут в пользование через посредника. В этом случае лизингополучатель сразу выплачивает лизинговой компании вплоть до половины стоимости транспортного средства, а также заключает договоры ОСАГО и КАСКО, чтобы минимизировать риски посредника. По истечении срока действия договора машина может быть приобретена пользователем в собственность, обменяна на условиях нового лизинга на новую или оставлена в распоряжении лизинговой компании.

Второй по популярности вариант — заключение лизингового договора в отношении производственного оборудования. Станки и сложные комплексы сегодня стоят, мягко говоря, недёшево и даже для развитого предприятия могут оказаться недоступными. Преимущества приобретения или пользования ими на правах лизинга — отсутствие необходимости в страховании оборудования и (при согласии лизингодателя) возможность ускоренной амортизации, сводящей остаточную стоимость приобретения к нулю: простыми словами, по истечении срока действия договора имущество переходит к пользователю без доплаты с его стороны.

Гораздо менее в отечественной практике распространён лизинг недвижимой собственности — производственных зданий, сооружений, цехов и пристроек, а также капитальных гаражей. Преимущества заключения лизингового договора — минимальные (по сравнению с ипотечными) требования к получателю и возможность не отражать наличие нового здания в декларации: налоговое бремя, в соответствии с законодательством, ложится на лизинговую компанию. Самый важный недостаток — невозможность полноценно распоряжаться зданием вплоть до последней выплаты и выкупа у посредника.

Наконец, в соответствии с Федеральным законом №116-ФЗ «О внесении изменений…» от 5 мая 2014 года, в лизинг могут передаваться и сотрудники. Эта практика пока мало распространена в России и даже на законодательном уровне вызывает немало вопросов. Самая распространённая форма лизинга персонала подразумевает, что посредник (в данном случае трудовое агентство) от своего имени заключает трудовой (не гражданско-правовой) договор с работником, после чего направляет его в распоряжение клиента. При этом и отдел кадров, и выплата заработной платы, и отчисления за сотрудников в бюджет остаются обязанностями лизинговой компании; простыми словами, она рассчитывается с работниками, а с нею — лизингополучатель. Недостатки такого способа — повышенная сложность взаимоотношений, невозможность устроить персонал на срок более девяти месяцев и сохранение за лизингодателем обязанности обеспечить полное соблюдение прав трудящихся, что сказывается и на стоимости услуг, и на критериях отбора. Кроме того, законодатель запрещает нанимать через лизинговое агентство работников для замены «собственных», объявивших забастовку, а также в условиях предстоящих сокращений.

Всем ли подходит лизинг?

Сейчас лизинг преимущественно подходит клиентам, которым имущество нужно для пополнения / обновления производственных мощностей или для расширения бизнеса. Для физических лиц лизинг невыгоден за счет НДС, который нельзя вернуть.

Кроме того, лизинг не подойдет клиентам, которых смущает, что на протяжении всего срока договора имущество остается в собственности у лизинговой компании. Хотя этот факт не мешает предприятию зарабатывать с помощью имущества, а по итогу и вовсе получить его в собственность.

Также лизинговое имущество может стать кредитным залогом – если лизинговая компания окажется неплатежеспособной, имущество изымут, несмотря на договор лизинга. Это вопрос к надежности лизинговой компании – недостаток нивелируется, если выбрать лизингодателя в периметре крупного банка.

Какое имущество можно взять в лизинг?

Предмет лизинговой сделки – это непотребляемое имущество, которым можно пользоваться по назначению даже по мере его изнашивания. Чаще всего в лизинг берут:

- транспорт – спецтехнику, автомобили, воздушные суда

- оборудование – от промышленного до офисного

- недвижимость, в том числе и жилую

В лизинг нельзя взять сырье, строительные материалы или продукты питания – ими нельзя пользоваться после изнашивания. ГК РФ также запрещает брать в лизинг природные объекты (земли, леса, водоемы), военную технику и оборудование без заводских номеров. Зато можно взять спецтехнику в лизинг для своего производства, пополнить транспортный парк города или установить в компании современное IT-оборудование.

Понятие и основные участники

Само название “лизинг” берет начало от английского слова, которое переводится, как “аренда”. И до сих пор эти два инструмента имеют схожие черты, но есть и существенные отличия.

Основным нормативным документом, который регулирует отношения между всеми сторонами лизинговой сделки, является закон “О финансовой аренде (лизинге)” № 164-ФЗ.

Кто же является сторонами в лизинговой сделке? Закон определяет 3 субъекта:

- Лизингодатель – это физическое или юридическое лицо, которое предоставляет предприятию или частному лицу движимое или недвижимое имущество по договору во временное пользование за вознаграждение. В конце срока долгосрочной аренды имущество либо возвращается лизингодателю, либо выкупается по остаточной стоимости лизингополучателем и оформляется в его собственность.

- Лизингополучатель получает от лизингодателя на определенных условиях имущество, пользуется им и возвращает обратно или выкупает в конце оговоренного срока.

- Продавец продает по договору купли-продажи по заявке лизингодателя определенное имущество, которое затем передается лизингополучателю.

Закон допускает, что продавец и лизингополучатель может быть одним и тем же лицом. Как такое возможно и зачем это последнему? Это одна из форм отношений, которая называется возвратным лизингом. Вернемся к ней позднее, когда будем рассматривать виды лизинга.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Анализ лизингового рынка в стране показал, что:

- в качестве лизингодателя выступают, в основном, лизинговые компании;

- лизингополучателем являются ИП и юрлица;

- продавцы – это производители техники, оборудования и транспортных средств, владельцы недвижимости.

Что же можно передать во временное пользование? Любое движимое имущество и недвижимость, в том числе целые предприятия и различные сооружения. Но есть и ограничения. Не может стать предметом сделки земля и другие природные объекты, а также имущество, на которое государство наложило запрет по свободному обращению на рынке.

За что придется платить лизингополучателю? В лизинговый платеж включаются:

- затраты лизингодателя по приобретению имущества,

- дополнительные услуги по соглашению сторон,

- вознаграждение лизингодателю,

- стоимость выкупа в конце срока, если это предусмотрено договором.

Конкретные условия программ по крупнейшим лизинговым компаниям мы рассмотрим в отдельном разделе статьи.

Минусы лизинга

- Лизинговые платежи нужно вносить регулярно и точно в срок, прописанный в договоре лизинга, иначе лизингодатель может без суда изъять свою собственность.

- Право распоряжаться лизинговым имуществом дается лизингополучателю только после того, как он выполнит все обязательства по договору и выкупит его по остаточной стоимости по окончанию лизингового договора.

Сравнение лизинга с другими формами финансирования

|

Методы финансирования |

Плюсы |

Минусы |

|---|---|---|

|

Лизинг |

|

|

|

Кредит в банке |

Низкая процентная ставка — как правило на 2–3% ниже, чем в лизинге |

|

|

Покупка |

Имущество становится собственностью после сделки купли-продажи. |

|

Выгоды для получателя лизингового имущества

- Лизинг помогает решить проблему нехватки собственных средств на приобретение нужного движимого и недвижимого имущества.

- Учет лизинговых платежей на себестоимости позволяет уменьшать размер налогооблагаемой базы по прибыли.

- Использование метода ускоренного начисления амортизации с коэффициентом не больше трех.

- Быстрое и доступное обновление основных средств и мощностей, не дожидаясь их морального устаревания.

- Гибкость графика внесения лизинговых платежей, который рассчитывается с учетом специфики бизнеса, сезонности и прочих факторов.

Выгоды для лизинговых организаций

- Имущество является собственностью лизингодателя.

- Долгосрочные отношения с клиентами-лизингополучателями.

- Налоговые льготы.

Выгоды для производителей

- Реализация маркетинговых стратегий и рекламных акций.

- Четкая обратная связь с потребителем (выявление конструктивных недостатков).

- Отсутствие риска неплатежа.

- Рост спроса на сопутствующее оборудование и дополнительную технику.

Как видите, у лизинга много обоснованных плюсов, которые делают его более выгодным вариантом финансирования, чем кредит или покупка за собственные средства.

ЛИЗИНГ

Согласно ст. 2 Федерального закона от 29.10.1998 № 164-ФЗ (в ред. от 26.07.2017) «О финансовой аренде (лизинге)» (далее — Федеральный закон № 164-ФЗ) лизингом является совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

В соответствии с договором лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингодатель может быть как отдельной лизинговой компанией, то есть коммерческой организацией, которая предоставляет услуги по лизингу, так и выступать в качестве продавца и лизингодателя в одном лице.

Предметом лизингового договора могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов, а также имущества, которое запрещено федеральными законами для свободного обращения.

Замечания

- Предмет лизинга, переданный во временное владение и пользование, является собственностью лизингодателя, а право владения и пользования им переходит к лизингополучателю в полном объеме.

- По окончании срока действия договора лизинга лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи по остаточной стоимости.

- В случае приобретения и по окончании действия договора лизинга право собственности на предмет лизинга переходит от лизингодателя к лизингополучателю.

Нюансы, связанные с лизинговыми платежами

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия. В эту сумму входят:

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- возмещение затрат, связанных с оказанием других услуг, предусмотренных договором лизинга;

- доход лизингодателя.

В общую сумму договора лизинга включают выкупную цену предмета лизинга, если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

ОБРАТИТЕ ВНИМАНИЕ

В договоре лизинга в обязательном порядке указывают информацию о размере, способе осуществления и периодичности лизинговых платежей. При этом в состав расходов предприятия с целью налогообложения относят полный размер лизинговых платежей, а не размер переплаты.

Нужно уделять внимание учету лизингового имущества, ведь от этого зависит размер налогов. Согласно Приказу Минфина России от 17.02.1997 № 15 (в ред

от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами договора лизинга.

Для лизингополучателя выгодно, когда имущество учитывается на балансе лизингодателя. В таком случае лизингополучатель не платит с него налоги. Для лизингополучателя стоимость предмета лизинга учитывается либо на забалансовом счете 001 «Арендованные основные средства» (учет на балансе лизингодателя), либо по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» (учет на балансе лизингополучателя).

Еще одна особенность приобретения имущества в лизинг — возможность применить ускоренную амортизацию на коэффициент не выше трех. Поскольку ускоренную амортизацию применять не обязательно, то в учетной политике предприятия стоит указать условие об использовании специального коэффициента в отношении предмета лизинга. Таким образом, если лизингополучатель воспользуется возможностью применения ускоренной амортизации, то он сократит расходы по налогам.

Согласно Приказу Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора. В случае учета имущества на балансе лизингодателя амортизационные отчисления осуществляет лизингодатель, в случае учета на балансе лизингополучателя отчисления производит лизингополучатель.