Как погасить кредит материнским капиталом и можно ли это делать

Содержание:

- Как законно погасить кредит материнским капиталом

- Условия погашения долга по ссуде деньгами МК

- Какой кредит можно погасить материнским капиталом

- Какой кредит можно погасить средствами материнского капитала?

- Порядок и сроки уплаты кредита материнским капиталом

- Оформление займа или кредита под материнский капитал

- Как правильно оформить и оплатить кредит с помощью пособия?

- Дополнительные условия

- Целевое использование средств материнского капитала

- Требования государства к кредиту для погашения материнским капиталом

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

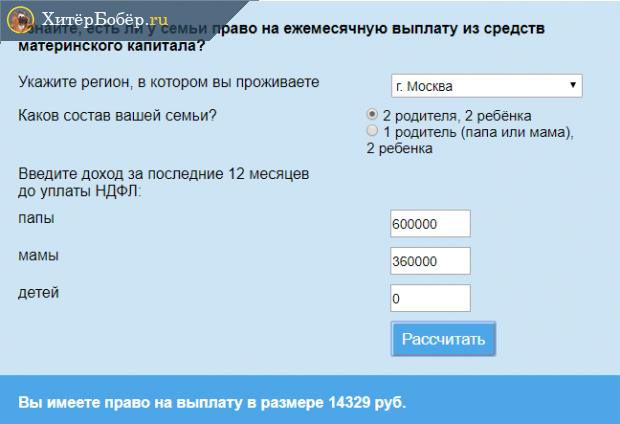

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Условия погашения долга по ссуде деньгами МК

Использоваться средства из материнского капитала могут при погашении задолженностей, если:

- приобретаемые в кредит товары или услуги входят в перечень, определенный правительством;

- покупка совершалась на территории России, при этом сами товары могут производиться в любой стране;

- товары или услуги не входят в список предоставляемого семьям за счет федерального бюджета, но являются важными для семьи или рожденного ребенка, на которого МК был получен.

На основе сведений, предоставляемых заявителями, Пенсионный Фонд проводит проверку. В рамках мероприятия изучаются сведения о банке, кредитный договор, особенности приобретаемых товаров (или услуг). Также специалисты проверяют сделку между банком и заявителем на предмет соответствия действующему законодательству.

При положительном результате в ПФР формируется подробный акт, служащий основанием для предоставления средств из материнского капитала

Важно учитывать: наличные средства заявителям не передаются – это запрещено законом. Если требования Пенсионного Фонда будут удовлетворены, то он выполнит перевод денег на счет банка, который выдал заявителям кредит

Если кредит или ссуда берется семьей в банке для улучшения характеристик жилья или покупки нового, то заявителю совместно с банковской организацией необходимо выполнить ряд условий:

- В кредитный договор следует внести пункт о погашении за счет средств из материнского капитала. Также цель получения займа должна быть отмечена максимально конкретно: строительство, перепланировка, покупка жилья. Если изначально соответствующего пункта в договоре нет или его формулировка неверна, то проблема решается одним из трех возможных путей:

- передача в банк требования о внесении изменений для соответствия требованиям ПФР;

- обращение в судебные инстанции с целью обязать банк внести изменения в договор;

- реализовать право по рефинансированию кредита с обязательным условием – в новом договоре будет содержаться вся необходимая информация.

В ЕГРН вносятся изменения о собственниках, при этом выполняется выделение долей для детей. Предоставить доказательства того, что расходованные по кредиту средства действительно помогли улучшить жилищные условия семьи.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР

Семьям запрещено:

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

Какой кредит можно погасить средствами материнского капитала?

Средства материнского капитала предназначены для погашения определенных займов, которые соответствуют требованиям законодательства. Условия погашения кредита за счет средств материнского капитала следующие:

Целевой кредит

Получение целевого кредита предусматривает, что в кредитном договоре указана цель получения кредитных средств. При этом данное обязательство подразумевает, что заемщик обязан предоставить документальное подтверждение целевого использования денежных средств в адрес как самой кредитной организации, так и Пенсионного фонда, занимающегося оформлением сертификата на материнский капитал.

Кредит на приобретение недвижимости

Согласно законодательству материнский капитал может быть использован для погашения только ипотечных долгов, а это значит первоначально ипотека может быть оформлена на покупку или строительство дома, квартиры и т.д. Обычный потребительский кредит с указанием абстрактных целей не подойдет. Перечень документов зависит от способа приобретения недвижимости: если квартира покупается в новостройке, то доказательством станет договор долевого участия, для недвижимости на вторичном рынке – заемщик предоставляет договор купли- продажи. Особо сложно погасить средствами материнского капитала потребительский кредит, выданный на самостоятельное возведение жилья – погасить его с помощью материнского капитала вряд ли получится.

Теоретически процедура возможна (закон предусматривает, что заемщик может вернуть посредством маткапитала затраты на самостоятельную постройку недвижимости), но по факту это не реализуется российскими банками. Связано это с большими рисками (ведь банк может так и не увидеть материнский капитал на счетах клиента) и сложностью подтверждения целевого использования кредита. Если же у вас есть необходимость в подобной процедуре, то придется найти и воспользоваться услугами опытного адвоката, имеющего достаточно квалификации в области оформления и использования средств материнского капитала. С помощью юриста вы сможете собрать необходимый пакет документов и попробовать доказать свою правоту в соответствующих госструктурах.

Жилье приобретается исключительно на территории Российской Федерации

Это значит, что если кредит оформлен в России (и соответственно, в российском банке), то и жилье должно находиться в пределах государства. Только в этом случае можно будет погасить ипотечный кредит за счет МК.

Общая или долевая собственность

Приобретаемые в ипотеку квартира или дом должны быть юридически оформлены в собственность обоих супругов (общую совместную или долевую). Даже если по факту квадратные метры достанутся ребенку или они не будут использоваться для постоянного проживания семьи.

Материнский капитал не может быть обналичен

В соответствии с требованиями Федерального Закона, материнский капитал может быть использован исключительно в безналичном порядке. Любые схемы обналичивания полученных средств или их части являются незаконными. Если средств материнского капитала больше, чем остаток задолженности по ипотеке, то Пенсионный фонд перечисляет не всю сумму, а только в размере, необходимом для закрытия кредита. Оставшиеся средства можно направить на другие цели – для пенсионных накоплений матери или оплаты обучения ребенка.

Порядок и сроки уплаты кредита материнским капиталом

Использовать сертификат можно после трех лет с момента рождения второго и последующих детей. Однако, воспользоваться финансами ранее трехлетнего срока можно с целью внесения остатка выплат по ипотеке или погашения процентов по кредиту.

Погашение ипотеки с помощью привлечения материнского капитала проходит в несколько этапов.

1 этап. Обращение в банк.

Необходимо принести с собой следующую документацию:

- документ, информирующий о данных личности заявителя;

- сертификат на маткапитал;

- заявление, информирующее о погашении займа по ипотеке досрочно.

После обращения в банк с необходимой документацией, заявитель получает на руки данные об ипотечном займе. С этими и другими документами необходимо обратиться в Пенсионный фонд по месту прописки.

2 этап. Обращение в ПФР:

- паспорт лица, осуществляющего право на реализацию полученного сертификата. Им может быть как мать, отец или же опекун;

- документ о получении материнского капитала, а именно сертификат;

- справка из банка, в которой сообщается о наличии у лица кредитного (ипотечного) договора;

- выписка из банка, в которой говорится о размере долга по ипотеке;

- документы, указывающие на право собственности объекта, взятого в кредит;

- заявление, в котором заявителем сообщается о намерении перевести средства от господдержки, а именно от маткапитала в счет погашения кредитных выплат;

- обязательство, заверенное нотариусом, о передаче долевой собственности в пользу ребенка.

С момента подачи всей документации и ответа от Пенсионного фонда должно пройти 30 дней. После заявителю приходит ответ от Пенсионного фонда. Если решение было принято в пользу заявителя, то все выделенные средства поступают на счет кредитной организации в течение 10 дней с момента принятия решения. Заявителю необходимо обратиться в банк и написать заявление о погашении задолженности по кредиту. Если задолженность погашена полностью, то рекомендуется взять справку о погашении долга. В случае частичного погашения необходимо потребовать от банка новый график платежей по кредиту.

Погасить кредит материнским капиталом можно полностью и частично. В случае, если сумма кредита превышает сумму материнского капитала, после получения средств на счет, банк делает перерасчет ежемесячного платежа. Стоит отметить, что каждый договор по кредиту строго индивидуален. Для того, чтобы знать как правильно работать с банком после одобрения пенсионным фондом материнского капитала, необходимо внимательно ознакомиться с договором.

Оформление займа или кредита под материнский капитал

Занимается оформлением кредита мама, а её муж может выступить созаёмщиком или поручителем. Никаких других созаёмщиков быть не должно. Дело в том, что недвижимость по итогу оформляется только на семью — родителей и детей. А созаёмщик по закону имеет право на свою долю. Такие условия Пенсионный фонд не устроят.

В остальном требования диктует кредитор, и они могут быть разными. Если речь идёт об ипотеке, его будут интересовать кредитная история и платёжеспособность — постоянная занятость и достаточный уровень дохода.

Пошаговый план действий

Схема будет примерно одинаковой с любым видом кредита:

- Родители выбирают организацию-кредитора. Там скажут условия, требования и список документов.

-

Мама берёт справку в Пенсионном фонде об остатке средств на счёте по материнскому капиталу. Её выдадут по заявлению в течение 3 дней.

-

Заёмщик обращается в банк или КПК с заявлением о выдаче ипотеки или займа. Его рассматривают в срок от 1 дня до недели, о результате извещают письменно. На этом этапе возможны осмотр или оценка недвижимости.

-

Родители заключают договор купли-продажи недвижимости, регистрируют права в Росреестре. До выплаты кредита она будет находиться в их собственности, но в залоге у кредитора.

-

Заключается договор ипотеки или займа.

-

Родители (конкретнее тот, на кого куплена недвижимость) идут к нотариусу и оформляют обязательство о выделении долей детям после снятия залога с квартиры. Обойдётся это в 1 000 – 2 000 руб.

-

Мама обращаемся в Пенсионный фонд или МФЦ с заявлением о распоряжении материнским капиталом. Бланк можно скачать на сайте ПФР или заполнить электронную форму на «Госуслугах» (что не отменяет личного визита с документами).

После этого остаётся только ждать. ПФР рассматривает документы 30 дней и присылает маме уведомление о том, что использование денег одобрено. Через 10 дней деньги переведут в кредитную организацию по безналичному расчёту.

Сотрудничество с КПК имеет несколько нюансов. С самого начала желательно навести справки: почитать отзывы о конкретной организации, проверить, есть ли она в реестре ЦБ, запросить выписку из ЕГРЮЛ. Если КПК входит в ассоциацию СРО (саморегулируемых организаций), это дополнительный показатель надёжности.

Членство в союзе и долгий срок работы КПК говорят о его надёжности

На этапе заключения сделки нужно вступить в кооператив, заплатив членский и паевой взносы, и получить удостоверение. Суммы могут варьироваться в пределах 500 — 3 000 рублей, но они включаются в общий расчёт и высчитываются из материнского капитала. После этого можно брать заём. Если дальше сотрудничать с кооперативом не планируется, членство надо прекратить, чтобы не платить ежегодные взносы.

Какие нужны документы

У нас будет две организации, куда надо обратиться, поэтому нужно собрать два комплекта документов.

Кредитору (банку или КПК) как минимум будут нужны:

- паспорт заёмщика;

- второй документ на выбор или по согласованию — СНИЛС, загранпаспорт, водительские права и т. д.

- заявление (форма везде своя);

- оригинал материнского сертификата и справка-выписка со счёта;

- все свидетельства о рождении детей;

- свидетельство о заключении брака;

- документы на недвижимость (о правах собственности, о составе прописанных и т. д.).

Для ипотеки нужны будут копии трудовых книжек и справки с работы от обоих родителей (2-НДФЛ или по форме банка). Окончательный список скажут по месту обращения.

Справку по форме 2-НДФЛ можно получить на работе в отделе кадров или бухгалтерии

В Пенсионный фонд подаём вот что:

- заявление на распоряжение материнским капиталом;

- копии паспортов супругов;

- копию свидетельства о заключении брака (если ипотеку берут на двоих);

- копию ипотечного договора или договора займа;

- копию договора купли-продажи недвижимости;

- выписку из ЕГРН на недвижимость;

- нотариальное обязательство о выделении долей детям.

Как правильно оформить и оплатить кредит с помощью пособия?

Рекомендуется оформлять займы уже после того, как семья получит государственный сертификат.

Обычно банки предлагают особые программы для держателей такого документа. Финансовые организации сами разъясняют порядок подачи заявлений на займы с участием денежных средств пособия.

Не все банки работают с программой государственной поддержки, поэтому лучше уточнить данный вопрос в банковском учреждении заранее.

Но следует знать, что не все банки работают с программой государственной поддержки. Поэтому лучше уточнить у сотрудников, примут ли они бюджетные средства на свой счет.

Однако можно закрыть кредит материнским капиталом, если он был взят в кооперативе, существующем не менее 5 лет и считающимся благонадежным. В отношении кооперативов закон еще не установил запретов.

Дополнительные условия

Если вы участвовали в программах соц. кредитования на лечение ребенка инвалида, то оплатить задолженность можно средствами маткапитала. Но кредитному учреждению перечислят средства только в том случае, если остальные условия будут соблюдены. Кроме того потребуется собрать все подтверждающие документы, из которых видно, на что были потрачены деньги.

При жилищном кредитовании запрещается покупать ветхое жилье, непригодное для проживания семьи или относится к строениям под снос. Кроме того выделяемые детям доли в новом жилье должны быть не меньше, чем в предыдущей квартире или доме. Каждый ребенок должен получить долю от приобретенной недвижимости, которая закреплена за ними по закону. В противном случае ПФР не одобрит использование средств из маткапитала.

Изучите предложения и других банков, возможно они предлагают более выгодные условия кредитных продуктов с использованием средств из госпомощи семьям. Перед оформлением кредита обратитесь в отделении ПФР и получите сертификат на маткапитал.

В том случае, когда кредит оформлен на супруга, то погасить задолженность с помощью сертификата тоже возможно. Для этого при подаче заявления приложите свидетельство о браке и паспорта обоих родителей. Но если кредитные обязательства оформлены на другого родственника — родителей матери или отца, сестер, братьев — погасить долг средствами от маткапитала невозможно.

Целевое использование средств материнского капитала

Законодательство РФ четко регулирует сферы применения материнского капитала. Денежные средства можно использовать на:

- Улучшение жилищных условий;

- Получение образования ребенком;

- Формирование накопительной пенсии матери.

Образование ребенка

Для того, чтобы оплатить образование ребенка материнским капиталом требуется подать заявление о распоряжении денежной суммы в органы ПФР. Заявление о распоряжении может быть подано в любое время по истечении трех лет со дня рождения ребенка. Денежным средствами можно оплатить платные образовательные услуги по образовательным программам, общежитие, а также детский сад.

Отчисления на формирование пенсии матери

Если женщина находится в отпуске по уходу за ребенком, то ее будущая пенсия не формируется и в этом случае удобно направить часть средств из материнского капитала на формирование ее будущей пенсии. С помощью материнского капитала можно внести отчисления в органы Пенсионного фонда. Таким образом будущая пенсия матери не пострадает от декретного отпуска. Как и во всех остальных случаях нужно подать письменное заявление о распоряжении средств в ПФР.

Создание комфортной среды для детей с ограниченными возможностями

Средства материнского капитала могут быть направлены на приобретение товаров и услуг, предназначенных для адаптации детей-инвалидов. Для этого нужно подать заявления о распоряжении средствами по месту жительства. Данной услугой можно воспользоваться для помощи и реабилитации родного ребенка-инвалида, также и на усыновлённого первого, второго и т.д. ребенка-инвалида.

Приобретение услуг должно подтверждаться договорами о купле-продаже, товарными и кассовыми чеками, которыми подтверждается оплата товара или услуги. Перечень товаров и услуг можно найти на официальном сайте Пенсионного фонда РФ.

Перед посещением Пенсионного фонда, нужно обратиться:

- В организацию здравоохранения для получения направления на медико-социальную экспертизу;

- Учреждение медико-социальной экспертизы (МСЭ) для подтверждения инвалидности и получения рекомендаций для приобретения необходимых товаров и услуг.

Улучшение жилищных условий

Денежную сумму, полученную при помощи материнского капитала, можно вложить на улучшение жилищных условий, при условии, когда второму, третьему и последующему ребенку исполнится три года. Это значит, что деньги можно вложить в строительство, на погашение ипотеки и жилищных займов.

На какие улучшения жилищных условий можно направить средства из материнского капитала:

- Приобретение жилого помещения;

- Строительство или реконструкция объекта;

- Компенсация затрат за построенный или реконструированный объект;

- Уплата первоначального взноса при получении кредита (займа), в том числе ипотечного на приобретение или строительство жилья;

- Погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечного;

Требования государства к кредиту для погашения материнским капиталом

Законодательство РФ жестко регулирует требования для погашения кредита материнским капиталом. Кредит можно погасить только, если он находится в рамках улучшения жилищных условий. Чтобы погасить кредит, в том числе ипотечный, нужно собрать полный пакет документов и обратиться в органы Пенсионного фонда РФ и ожидать его решения. Если кредитная организация действует в рамках закона, то ответ будет положительным.

Организацией, которая может выдать кредит может быть:

- Банк, имеющий лицензию;

- Кредитный потребительский кооператив;

- Иная организация, выдавшая кредит под залог недвижимости.

Покупка жилья в ипотеку

С помощью выданного государственного сертификата о получении материнского капитала можно внести первоначальный взнос по ипотеке. Кстати, чтобы получить денежные средства на улучшение жилищных условий не нужно ждать, когда ребенку исполнится три года. Также, если ипотека была оформлена ранее, то с помощью сертификата можно внести часть средств в качестве досрочного платежа. Чтобы ПФР перечислил денежные средства в банк нужно написать заявление по направлению улучшение жилищных условий и предоставить полный пакет документов.

Приобретение жилого дома, либо постройки

Отличным вложением материнского капитала будет вложение в строительство или приобретение жилого дома. Суммы в 453 026 рублей хватит на то, чтобы добавить денег к приобретению дома, начала постройки или же отделки. Опять же немаловажным пунктом является то, что участок земли должен быть оформлен на того, кто получает государственный сертификат. Как и во всех остальных случаях тут потребуется полный перечень документов, в который будет входит, в случае со строительством, копия разрешения на строительство и заявление.

Реконструкция жилого помещения

Если же дом уже построен и увеличить площадь возможно своими силами, не обращаясь в строительную фирму, деньги можно направить на его реконструкцию. Реконструкция – это проведение работ по увеличению общей площади дома. Понятие реконструкции довольно обширное, поэтому чтобы уточнить что именно входит в это понятие, нужно обратиться в соответствующие органы.

Компенсация затрат на строительство

Компенсация затрат на строительство подходит в том случае, если средства уже были вложены и постройка жилого помещения завершена. Естественно, сам факт затрат нужно подтвердить и собрать пакет документов, подтверждающий затраты и документы на собственность. Лицо, оформляющее сертификат на данную услугу, должно иметь в собственности данный жилой объект.

Обмен жилья на большее по площади

Воспользоваться этой услугой возможно только через ипотеку, потому что в данной недвижимости собственником должен являться и ребенок, так же переводить сумму на счет продавца будут в течение двух месяцев. Мало кто из продавцов пойдет на такие условия. Это большой риск. Тем более в этом случае ребенок должен достигнуть возраста трех лет, в случае с ипотекой ждать не нужно.

Покупка товаров и услуг для реабилитации детей

Направить средства материнского капитала можно на компенсацию расходов на приобретение товаров и услуг для детей инвалидов. Перечень услуг и товаров, которые можно покрыть сертификатом можно уточнить в соответствующих органах, в первую очередь в бюро медико-социальной экспертизы (МСЭ). Приобретение услуг должно подтверждаться договорами о купле-продаже, товарными и кассовыми чеками, которыми подтверждается оплата товара или услуги.