Оплата кредита материнским капиталом

Содержание:

На что нельзя потратить деньги сертификата

Средства из государственной помощи невозможно потратить на:

- текущие расходы, в которые входят еда, билеты на самолет или другой транспорт, мебель, бытовую технику, другие предметы обихода и быта;

- приобретение участка земли или дачи, так как строительство дома может перейти в долгострой, а проживать на даче можно только в теплое время года;

- покупку автомобиля.

Покупку машины запрещают в связи с тем, что авто можно перепродать и получить средства наличными. А куда деньги будут израсходованы после этого, отследить станет невозможно. В этом случае права детей могут быть ущемлены. Также машина может попасть в аварию или ее угонят. Кроме того автомобили быстро выходят из строя, требуют текущего и капитального ремонта, поэтому такое приобретение может принести мало пользы семье с детьми.

Во всяком случае, законодатели объясняют запрет использования маткапитала на машину такими причинами. Хотя некоторые многодетные семьи давно ждут утверждения подобной инициативы, мотивируя это тем, что личный автотранспорт облегчил бы жизнь и родителям и детям.

Как только семьей получен сертификат, направить деньги по жилищному кредиту возможно:

- на первоначальный взнос;

- на покрытие части основного долга;

- на уплату процентов.

Изменения в 2018-2019 году

Обсуждение о расширении возможностей использования материнского капитала идут уже не первый год. Премьер-министр Дмитрий Медведев неоднократно заявлял, что ограничения установлены слишком жестко и, например, для покупки загородного дома вместе с землей семьям приходится либо использовать свои средства, либо сильно усложнять договор покупки. То же относилось и к кредитам — если при прямой ипотеке жилья никаких проблем не возникало, то рефинансирование ипотечного кредита уже не подпадало под целевое использование и применить сертификат в этом случае не было возможности.

Постановление №631 частично решает вопрос, позволяя гражданину перевести материнский капитал на погашение заключенных кредитных обязательств, без учета срока их возникновения. По мнению правительства, изменение в положительную сторону затронет около 2 миллионов семей, позволив им существенно улучшить свое материальное положение.

Особенности потребительского кредитования

Требования к кредиту

Необходимо сразу же уточнить — обналичивание средств любым способом и для любых задач по-прежнему запрещено. Оказание госпомощи является целевым и производится под конкретную задачу, указанную в законодательстве.

Самые популярные разновидности займов и возможность их поддержки материнским капиталом:

| Финансирование разрешено | Финансирование запрещено |

|---|---|

| Целевой кредит на лечение | Автомобильное кредитование |

| Ипотечный кредит вне зависимости от сроков оформления | оформления Нецелевой потребительский кредит |

| Приобретение недвижимости вне ипотечного кредита | Микрозаймы |

| Жилищный займ |

Для погашения кредит должен быть оформлен на одного из родителей. Если брак официально оформлен — никаких проблем не возникнет, в гражданском браке у ПФР могут возникнуть некоторые вопросы. Для закрытия кредита, оформленного на мужа, в фонд необходимо дополнительно предоставить его паспорт и свидетельство о браке.

Автомобильный кредит

Несмотря на длительные обсуждения в правительстве, погашение кредита на автомобиль все еще запрещено. Это аргументируется тем, что по закону авто оформляется на конкретного человека вместо семьи и не учитывает интересы детей.

Несмотря на длительные обсуждения в правительстве, погашение кредита на автомобиль все еще запрещено

Большинство ограничений, предъявляемых федеральным законодательством, теряют силу для регионального материнского капитала. Несмотря на относительно небольшой размер в районе 100-150 тысяч рублей (по сравнению с 450 тысячами федерального), его можно использовать и на покупку авто, и для оплаты большинства кредитов.

Рефинансирование жилищного займа

Для многих семей ипотека становится неподъемным грузом, что приводит к рефинансированию займа в других банках. Ранее, такие займы не считались ипотечными и соответственно не подпадали под целевое использование материнского капитала.

Новое постановление лишь реагирует на возникшую ситуацию на ипотечном рынке: спрос на рефинансирование постоянно растет и на 2018 год составляет 15% от общего ипотечного рынка. Это значит, что каждая восьмая семья испытывала проблемы с обналичиванием целевого сертификата. С выходом нового закона эта проблема устранена.

Задолженность по ипотечным жилищным кредитам

Использовать материнский капитал можно как по первому займу, так и по любому из последующих. Разрешается внесение первого взноса, платежи по уже имеющемуся долгу и погашение набежавших процентов.

Особенности предоставленного жилищного кредита

Как и при предоставлении ипотеки по сертификату материнского капитала, рефинансированный жилищный кредит также должен соответствовать ряду условий.

- Он должен быть целевым, в случае потребительского кредита без выбранной цели использовать средства маткапитала нельзя.

- Недвижимость не должна быть коммерческой, нежилой или аварийной.

- Площадь нового жилья должна быть больше старого.

Закрыть старый кредит на нежилую недвижимость все еще не получится. По сути, нововведения коснутся лишь тех кредитов, которые уже соответствовали условиям получения материнского капитала.

Особенности предоставленного жилищного кредита под маткапитал

Можно ли погасить кредит материнским капиталом

Снова обратимся к закону о материнском капитале. Можно пролистать его полностью (документ не очень объёмный), но для нас сейчас актуальна та же 7 статья плюс статьи с 10 по 12 — там говорится о правилах использования субсидии на разные цели. О кредитных средствах речь идёт только в разделе об улучшении жилищных условий. Для других целей работают иные механизмы, и никакие покупки в кредит там не предусмотрены.

Отсюда общий вывод: материнским капиталом можно погасить только целевой жилищный кредит. На практике это либо ипотека, либо краткосрочный заём, оформленный на одного из родителей или на них обоих. Никаких других созаёмщиков быть не должно. Основные требования к недвижимости — она должна находиться на территории России и быть пригодной для постоянного проживания. Садовый домик можно купить или построить только за свой счёт, материнский капитал для этого не используют. Других ограничений нет: квартира может быть строящейся, новой или купленной на вторичном рынке, у физического или юридического лица. На что давать кредит, решат только в банке.

В счёт ипотеки деньги можно направить на первоначальный взнос, оплату процентов или основного долга. Правила зависят от банка. Заём разрешено брать только в кредитно-потребительском кооперативе (КПК), да и то не в каждом

Важно, чтобы он был в списке ЦБ РФ и работал не менее трёх лет. Там средства дадут на срок до полугода и, как правило, в размере государственной субсидии

Ещё одно правило касается сроков. Обычно на улучшение жилищных условий субсидию можно тратить спустя 3 года после появления в семье второго ребёнка. С кредитом такого ограничения нет. Как только получили сертификат, можно распоряжаться средствами. Хоть в тот же день.

Потребительский кредит капиталом погасить нельзя. Даже если он был взят на имя мамы или её мужа. Ведь никто не знает, на что он был потрачен, а о целях надо будет отчитаться. Изначально деньги лежат на специальном счёте в Пенсионном фонде, и чтобы их использовать, надо писать заявление. А в нём указать цель — одну из пяти, перечисленных в законе. И подтвердить её документами. Иначе ПФР не одобрит перевод средств: нет документов — нет денег. По этой же причине не получится погасить, например, автокредит. Документ есть, но цель не та. Так что даже если у родителей будет сильное желание нарушить закон, это очень сложно технически.

Теоретически для погашения кредита можно использовать ежемесячные выплаты. Вопрос только, насколько это реалистично. Во-первых, на ежемесячную выплату могут претендовать только малоимущие семьи с новорождённым ребёнком, а не все. Во-вторых, сумма не такая уж большая — от 8 до 23 тысяч (на Дальнем Востоке). То есть сразу погасить крупный кредит не получится. Но если денег взять больше негде, можно поступить и так. Закон не препятствует.

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

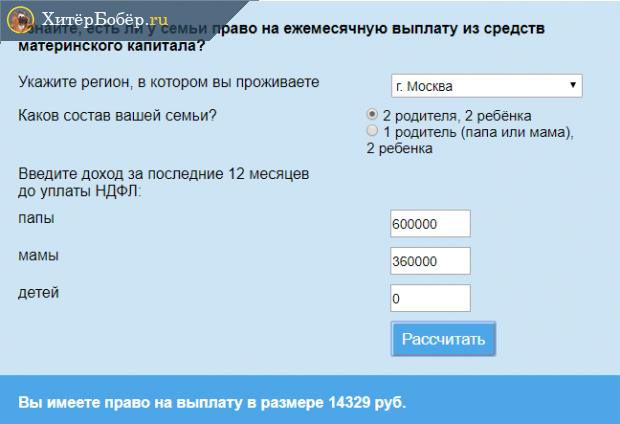

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Погашение материнским капиталом действующей ипотеки

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся. Заемщиком по договору может быть как мать, которая имеет право на материнский капитал, так и отец ребенка, но только при условии, что они состоят в официальном браке.

Для погашения ипотеки, в первую очередь, необходимо обратиться в Пенсионный фонд и оформить сам сертификат на капитал.

Далее процедура выглядит следующим образом:

- Обращение в банк, где необходимо сообщить о своем намерении сделать досрочное погашение и получить справку об остатке задолженности. Также целесообразно сразу написать заявление о внеплановом погашении, так как большинство банков требует заранее в письменном виде уведомлять о любых погашениях больше обязательного платежа.

- Обращение в Пенсионный фонд и передача необходимого пакета документов, а именно:

- документ, который подтверждает личность лица-владельца сертификата (мать, отец или опекун);

- заявление на выплату материнского капитала установленной формы;

- сертификат на материнский капитал (при его утере необходимо оформить заранее дубликат в Пенсионном фонде);

- кредитный договор (обязательно должно быть указано целевое использование средств, которое подразумевает улучшение жилищных условий семьи);

- справка из банка с указанием текущего остатка по кредиту;

- нотариально заверенное обязательство собственника недвижимости оформить жилье на всех членов семьи после закрытия кредита и снятия обременения банком;

- дополнительные документы по запросу Пенсионного фонда (доверенность, если документы подает доверенное лицо; решение суда, если один из родителей лишен родительских прав и т.д.).

- Пенсионный фонд принимает документы и выдает заявителю расписку.

- Решение будет принято не позже 2 месяцев. После чего заявителя об этом уведомят письменно.

- При положительном решении банк перечисляет средства на ссудный счет заемщика. Материнский капитал невозможно получить наличными, поэтому попытки обналичить средства подобным способом бесполезны.

На протяжении срока рассмотрения документов в ПФ заявитель имеет право пересмотреть свое решение и аннулировать свое заявление. Для этого необходимо написать новое заявление.

Если заемщик не обращается для пересчета графика, то при аннуитетном графике платеж останется на прежнем уровне, но сократится срок погашения кредита и итоговая переплата. При желании уменьшить обязательный платеж необходимо обратиться в банк и написать соответствующее заявление. После изменения графика, его новый расчет должен быть предоставлен заемщику.

Материнский капитал может быть направлен только на погашение основного долга или процентов. Запрещено его использование для погашения каких-либо штрафных санкций.

Если суммы капитала достаточно для полного погашения остатка, то далее необходимо выполнить действия, направленные на снятие обременения. После этого собственник обязан выполнить свое обязательство и оформить недвижимость в долевую собственность всех членов семьи. Если этого не выполнить, то Пенсионный фонд имеет право в судебном прядке отозвать выплату.

Нюансы и риски

Есть сразу несколько ключевых моментов, которые важно держать в уме в долгосрочной перспективе

- Выделение долей является обязательным условием, и осуществлять его необходимо в зависимости от состава семьи.

- Налоговым вычетом воспользоваться не получится, так как это средства из программы государственной помощи, а они не подлежат возврату.

- В случае продажи жена (муж) и каждый совершеннолетний ребенок вправе самостоятельно распоряжаться своей частью. Если же члену семьи еще не исполнилось 18 лет, придется заручиться разрешением от органа опеки (на получение которого уходит время).

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР

Семьям запрещено:

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

На что можно потратить материнский капитал в 2019 году

Все направления использования государственной поддержки чётко обозначены в законе (ст. 7 256-ФЗ). Они такие:

- Улучшение жилищных условий:

- покупка частного жилого дома, квартиры, доли в ней (в том числе отдельной комнаты);

- вложение в строящуюся недвижимость (например, по договору долевого участия);

- погашение ипотеки;

- доплата за обмен своей недвижимости на более просторную;

- строительство или реконструкция частного дома.

- Получение образования — оплата детского сада, школы, колледжа, вуза. Студентам можно тратить деньги на проживание в общежитии.

- Приобретение товаров и услуг для детей-инвалидов. Это всё, что помогает им адаптироваться к обычной жизни, — мебель, ванны, специальная техника и аппараты.

- Ежемесячные выплаты на банковскую карту мамы. Их могут получать семьи с доходом не больше 1,5 прожиточного минимума на человека, в которых последний ребёнок родился после 1.01.2018. Тратить деньги можно по своему усмотрению, но в ограниченном размере. Выплачивать будут сумму, равную прожиточному минимуму на ребёнка в регионе проживания.

- Накопительная пенсия мамы.

Выбрать можно и одну цель, и сразу несколько. Есть только общий лимит по сумме, а как её распределить, решает мама.

Список целей для использования материнского капитала ограничен законом

Требования государства к кредиту, который может быть погашен маткапиталом

Государство в лице Пенсионного Фонда РФ выдвигает ряд требований к владельцам сертификатов МК. Их следует учитывать гражданам, задающимся вопросами получения кредита и не понимающим, можно ли погасить материнским капиталом потребительский кредит в банке. Рассмотрим общие правила в соответствие с отдельным видом займа:

| Тип кредита | Требования государства |

| Кредит на жилье | Семьям с двумя и более детьми разрешается оформлять такие кредиты, как: ипотека, целевой займ на строительство, реконструкцию дома. В кредитном договоре обязательно должна отражаться цель получения заемных средств. Заявки на покупку квартиры, например, в аварийном доме отклоняются. Каждый из детей семьи становится полноправным владельцем части приобретенного в кредит имущества согласно долевому распределению |

| Кредит на покупку товаров | Если желаемые для покупки товары не входят в перечень, отраженный в распоряжении № 831-р ПФР не осуществляет возврат денег владельцу сертификата. Сделки за пределами РФ также недопустимы |

| Кредит на услуги для реабилитации детей-инвалидов |

Можно ли материнским капиталом погасить потребительский кредит

В настоящее время огромное число российских граждан обременены кредитными обязательствами. Множество семей предпочитают не откладывать в долгий ящик приобретение дорогостоящей техники, автомобилей и других вещей, а воспользоваться услугами банка и оформить долгосрочный потребительский займ.

Между тем, в дальнейшем у некоторых людей могут возникать трудности, связанные с необходимостью ежемесячного погашения части заимствованной суммы, а также процентов по договору.

Если при этом заемщик является счастливым обладателем сертификата на материнский капитал, у него может возникать вопрос, можно ли с его помощью погасить потребительский кредит.

В данной статье постараемся в этом разобраться.

Можно ли закрыть потребительский кредит материнским капиталом?

Допустимые способы реализации средств материнского капитала строго определены действующим законодательством.

Согласно закону, закрыть кредит или погасить его часть при помощи данной денежной суммы, в принципе, возможно, но исключительно в случае, если указанный займ был выдан кредитором с целью приобретения или строительства жилого помещения, причем данное обстоятельство должно быть обязательно прописано в тексте кредитного договора.

Исходя из этого, направить материнский капитал на погашение потребительского кредита нельзя, поскольку этим займом гражданин распоряжается по собственному усмотрению, а в тексте договора о его предоставлении нигде не указывается, с какой целью он выдается. К слову, это касается и той ситуации, когда средства подобного кредита направляются на приобретение жилья или закрытие ипотечного займа, однако, изначально его целевое предназначение могло быть любым.

Между тем, если сумма кредита не слишком большая, материнский капитал сможет помочь погасить его целиком или частично. Так, до 31.03.

2016 года каждая мама, обладающая правом на распоряжение этой выплатой, вправе обратиться с заявлением в Пенсионный фонд и получить 20 000 рублей наличными.

Эту сумму можно использовать на любые цели по желанию семьи, не исключая и погашение потребительского кредита.

Можно ли взять потребительский кредит под материнский капитал?

Некоторые семьи, которые имеют право на материнский капитал, также предпринимают попытки оформить потребительский кредит, чтобы закрыть его при помощи предоставленной им меры финансовой поддержки. В подавляющем большинстве случаев это также является нарушением законодательства, однако, существует единственное исключение.

Сегодня некоторые банки позволяют оформить целевой потребительский кредит с использованием средств материнского капитала.

В этой ситуации при составлении договора прописывается конкретное назначение передаваемой будущему должнику денежной суммы с детальным описанием приобретаемого объекта жилой недвижимости.

Стоит отметить, что даже в этом случае обладатель материнского капитала не сможет получить всю его сумму в виде наличных денежных средств. После одобрения будущей сделки Пенсионным фондом РФ выплата будет переведена на счет продавца путем безналичного расчета.

| Кредит на строительство дома под материнский капитал Семейный капитал – это немалая помощь молодой семье в получении собственного жилья, в том числе и посредством кредита. К тому же, в таком случае, родителям вовсе не обязательно дожидаться исполнения крохе 3 лет. | Материнский капитал на строительство дома Как известно, семейный капитал используют по-разному, но основное его предназначение – улучшение жилищных условий, приобретение квартиры или возведение дома, как такового. С этой целью можно взять кредитный займ или использовать средства напрямую на нужды строительства своими силами. |

| Материнский капитал на строительство дома своими силами Некоторые семьи, для которых актуален жилищный вопрос, выбирая, как потратить семейный капитал, принимают решение в пользу строительства дома своими силами. Если вы пошли на этот шаг, вам будет интересно ознакомиться с некоторыми нюансами процедуры получения средств. | Исковое заявление о лишении родительских прав Когда стоит вопрос о составлении искового заявления для суда, многие идут к специалистам, хотя на деле сделать это крайне просто. Если возникла необходимость написать исковое заявление о лишении прав нерадивого родителя, можете обратиться к нашей статье. |

Как погашать

Если договор целевого жилищного кредита уже оформлен, часть долга можно погасить средствами МК.

Строительство дома

МК на строительство частного дома разрешено тратить, не дожидаясь, когда исполнится 3 года второму ребенку. Им можно оплачивать возведение индивидуального жилья через участие в жилищных и накопительных кооперативах, ЖСК, погашать ипотеку на покупку готового и строящегося дома, а также долг по ранее заключенному кредитному договору. ПФР переведет деньги тому, кто отчуждает жилье.

При самостоятельном строительстве или реконструкции частных жилых домов или выполнении указанных работ с привлечением подрядчиков деньги поступают на счет обладателя сертификата МК. Жилищный займ следует оформлять в кредитной организации (включая КПК), получившей лицензию на этот вид деятельности не менее трех лет назад. Средствами МК можно внести первый взнос по кредиту, оплатить проценты или погасить долг.

Нельзя рассчитаться по ранее оформленному займу, полученному на ремонт или реконструкцию дома. В этом случае рекомендуется оформлять компенсацию понесенных расходов, если были использованы свои или заемные средства. При этом все правоустанавливающие документы на дом и земельный участок должны быть оформлены, все произведенные изменения согласованы, а площадь дома приращена на единицу (комната, мансарда, чердак и т.д.).

Если дом построен своими силами, затраты также компенсируют. Нужно, обратившись к технической экспертизе, получить заключение, что возведен именно жилой дом (фундамент, стены, крыша), на него и участок земли оформить права собственности, включив детей.

На автомобиль

Вопрос погашения автокредитов материнским капиталом обсуждается давно, но в законе такая возможность отсутствует. Причин этому несколько:

- в сравнении с недвижимостью автомобили быстро теряют цену, и материнский капитал обесценится

- трудно контролировать использование помощи государства на благо детей

- чиновники считают это легальным способом обналичивания капитала

Прямым путем это не получится, а за мошеннические действия можно получить уголовное наказание. Кроме федеральной программы в каждом регионе принята своя социальная программа поддержки семей. В некоторых субъектах федерации разрешается использовать эту часть субсидии для приобретения автотранспорта, мебели, вещей длительного пользования.

Покупка жилья

МК разрешено направить на потребительский кредит для покупки готового или строящегося жилья: квартиры, частного дома или коттеджа на участке земли, а также для рефинансирования ранее оформленных кредитов. При этом на всех членов семьи необходимо оформить право долевой собственности. Сделку обязательно требуется согласовать с ПФ РФ и одобрить в нем. Жилье должно быть с удобствами, со степенью износа не более 50%.

Условие финансирования средствами МК:

- недвижимость находится в РФ

- у семьи нет другого жилья

- приобретаемое жилье не в аварийном состоянии

- площадь на каждого члена семьи 18 кв.м. и больше

Для оформления целевого кредита требуется иметь на руках сертификат МК и удовлетворять по возрасту, уровню доходов, длительности трудовой деятельности требованиям банка.

Обучение

Использование МК для оплаты обучения детей регулируют правила, утвержденные №926/ПП от 24.12.2007 г. с изменениями от 30.12.2017 г. Оплачивает напрямую ПФР организациям дошкольного, школьного, высшего и среднего профобразования, действующим на территории России, имеющим лицензию на право предоставления образовательных услуг. Основанием для перевода денег является договор, заключенный родителями с учреждением.

Также возможна оплата проживания в общежитии учебного заведения, предоставления коммунальных услуг в нем. При уходе студента в академ. отпуск или при отчислении оплату прекращают. Правилами не предусмотрено прямое направление средств на цели погашения потребительских кредитов, взятых для оплаты обучения детей.

На квартиру

МК разрешено тратить на потребительский кредит для покупки квартиры, построенной или строящейся по ДДУ и на рефинансирование этого кредита. Требования к договору кредитования те же:

- целевой с точным описанием приобретаемой квартиры

- собственность у всех (включая детей) членов семьи

- износ дома не больше 50%