Государственный резервный фонд: формирование и использование

Содержание:

Что такое резервный капитал в бухгалтерском учете?

Как известно, риск получения убытков всегда присутствует в бизнесе. Именно поэтому коммерческие структуры иногда создают для себя так называемую «подушку» финансовой безопасности.

Когда у предпринимательской организации возникает острая потребность в деньгах, а своевременное привлечение заемных средств оказывается проблематичным, наличие такого резерва становится фактором выживания. Для урегулирования подобных ситуаций собственники компании формируют специальный страховой фонд, являющийся составным элементом собственного капитала.

В бухучете юридического лица данный фонд называется резервным капиталом и отражается согласно правилам п. 69 Положения по ведению бухучета в РФ (Приказ Минфина РФ № 34н от 29.07.1998).

При этом в структуре резервного капитала принято различать резервы, которые создаются в соответствии с требованиями законодательства, и резервы, которые формируются согласно учредительной документации самой компании. Это предусмотрено содержанием бухгалтерского баланса (пассив), регламентированным ПБУ 4/99 (Положение утверждено Приказом Минфина РФ № 43н от 06.07.1999).

С какой целью создается резерв?

В чем основная цель создавания резервного капитала?

В коммерческих организациях его образуют для финансовой подстраховки на случай возникновения непредвиденных ситуаций.

Как правило, средства данного фонда предназначены для расходования предприятием в следующих целях:

- Покрытие убытков, полученных компанией. В данной ситуации резервный капитал используется, если нельзя задействовать иные источники возмещения.

- Погашение выпущенных облигаций (если компания является эмитентом долговых ценных бумаг).

- Выкуп акций собственной эмиссии, если компания – акционерное общество (АО). Речь может идти и о выкупе долей участия, если организация является обществом с ограниченной ответственностью (ООО).

- Выплата инвесторам причитающихся доходов. Средства резервного капитала могут быть направлены на эти цели, если прибыль, полученная фирмой, не позволяет профинансировать данные выплаты.

- Уплата дивидендов в пользу держателей (владельцев) привилегированный акций, эмитированных компанией.

- Своевременное выполнение организацией обязательств перед контрагентами и другими кредиторами, если иным способом такие обязательства погасить нельзя.

Необходимо уточнить, что средства резервного капитала не могут расходоваться фирмой для денежных выплат непосредственно. Это объясняется тем, что при создании данного фонда деньги обычно не резервируются под какие-то конкретные цели. Если резервный капитал используется организацией по назначению, это позволяет лишь только уменьшить величину её убытка (как вариант, увеличить сумму её прибыли), отражаемую бухучетом.

Следует, однако, учесть, что возможные (допустимые) направления расходования средств резервного капитала предопределяются организационно-правовой формой юрлица. Таким образом, в одних случаях фонд используется исключительно на цели, строго оговоренные нормами законодательства, а в других – для любых нужд, предусмотренных положениями учредительной документации компании.

Чтобы лучше разобраться в этом вопросе, нужно уточнить, какие организации должны создавать у себя резервный капитал по требованиям закона, а какие вправе делать это добровольно.

Кто обязан формировать?

Расходование резервного капитала на цели, строго оговоренные законодательством, чаще всего осуществляется компаниями, обязанными формировать этот фонд в соответствии с требованиями нормативно-правовых актов.

Резервный капитал обязаны формировать следующие типы организаций:

- Акционерное общество (абз. 3 п. 1 ст. 35 закона № 208-ФЗ от 26.12.1995).

- Унитарное предприятие (п. 1 ст. 16 закона № 161-ФЗ от 14.11.2002).

- Кооперативы определенных видов. Правило регламентируется ч. 1 ст. 53 закона № 215-ФЗ от 30.12.2004, п. 16 ч. 3 ст. 1 и ч. 3 ст. 26 закона № 190-ФЗ от 18.07.2009, а также пп. 6-7 ст. 36 закона № 193-ФЗ от 08.12.1995.

Аналогичное правило действует и для товариществ собственников жилья (сокращенно – ТСЖ), что оговорено пп. 5 ч. 2 ст. 145 и ч. 3 ст. 151 Жилищного кодекса РФ.

Порядок формирования

Страховой фонд – резервный капитал – создается компанией посредством формирования резервов. При этом организация руководствуется нормами законодательства РФ, а также положениями своей учредительной документации. Это оговорено п. 69 Положения по ведению бухучета и п. 20 ПБУ 4/99.

Организационно-правовая форма компании предопределяет состав резервного капитала, элементами которого могут быть:

- Непосредственно резервный фонд – главная составляющая резервного капитала, формируемая либо в обязательном порядке (согласно требованиям закона), либо на добровольных началах (организация вправе оговорить создание такого фонда в своей учредительной документации).

- Особый фонд, предназначенный для акционирования работников акционерного общества. Возможность его образования предусмотрена п. 2 ст. 35 закона №208-ФЗ от 26.12.1995.

- Особые фонды, средства которых могут быть направлены на дивидендные выплаты по привилегированным акциям. Возможность создания таких фондов в акционерном обществе оговорена п. 2 ст. 42 закона №208-ФЗ от 26.12.1995.

Резервный фонд компании может формироваться за счет таких её источников:

- Отчисления, осуществляемые организацией из собственной чистой прибыли.

- Взносы, целенаправленно перечисляемые участниками (пайщиками) компании.

- Иные возможные источники.

Резервный фонд пополняется организацией до момента достижения нужного размера, оговоренного её учредительной документацией. Если средства фонда расходуются, его величина становится меньше необходимой суммы – резервный фонд снова пополняется до достижения необходимого размера.

При этом счет, который корреспондирует с кредитом счета 82, а также документация, являющаяся основанием для формирования надлежащей бухгалтерской проводки, предопределяются источником образования данного фонда (чистая прибыль, взносы, иные источники).

Например, акционерное общество (АО) формирует у себя резервный фонд в обязательном порядке исключительно за счет полученной чистой прибыли, что четко определено п. 1 ст. 35 закона №208-ФЗ от 26.12.1995.

Что касается ООО, то эти организации создают данный фонд добровольно, прописывая соответствующее условие в своем уставе (п. 1 ст. 30 закона №14-ФЗ от 08.02.1998).

Размер отчислений в резервный капитал

Если речь идет о формировании резервного капитала, соответствующий порядок и суммы отчислений предопределяются организационно-правовой формой компании:

- Акционерное общество (АО) отчисляет ежегодно минимум 5% от полученной чистой прибыли. Минимально допустимая величина резервного фонда – 5% от суммы уставного капитала.

- Общество с ограниченной ответственностью (ООО), товарищество собственников жилья (ТСЖ). Источники, суммы отчислений и величина резервного фонда определяются уставом соответствующей организации.

- Унитарное предприятие. Отчисления делают из располагаемой чистой прибыли. Размер отчислений и величина фонда предусматриваются уставом предприятия.

- Для целого ряда кооперативов суммы отчислений оговариваются их учредительной документацией (как правило, уставом).

Порядок формирования резервного капитала

Резервный капитал формируется за счет нераспределенной прибыли предприятия. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».Пример 1

Размер резервного капитала предприятия, предусмотренный его учредительными документами, составляет 5% от уставного капитала. Размер ежегодных отчислений – 5% от чистой прибыли. На момент заседания совета директоров (12.03.2014) уставный капитал составлял 20 млн руб., резервный капитал – 834 890 руб.; чистая прибыль предприятия за 2013 год – 4 862 120 руб.

Согласно уставу резервный капитал должен составлять 1 млн руб.

(20 млн руб. × 5%). За счет чистой прибыли 2013 года предприятие может создать резервный капитал в размере 243 106 руб. (4 862 120 руб. × 5%). До достижения величины, предусмотренной уставом, надо доначислить резервный капитал в сумме 165 110 руб. (1 000 000 — 834 890). Совет директоров принял решение направить на создание резервного капитала 165 110 руб. чистой прибыли за 2013 год.

В бухгалтерском учете при этом была сделана следующая проводка:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 12.03.2014 | |||

| Сформирован резервный капитал за счет прибыли | 84 | 82 | 165 110 |

В целях увеличения чистых активов акционеры (участники) предприятия могут внести имущество, имущественные права или неимущественные права путем формирования фондов (пп. 3.4 п. 1 ст. 251 НК РФ). Если для этих целей выбран вариант пополнения резервного капитала, то операция отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 82 «Резервный капитал».Пример 2

Акционеры ЗАО приняли решение в целях увеличения чистых активов общества внести 5 млн руб. в резервный капитал общества (протокол заседания от 21.02.2014). Взносы сделаны акционерами с 03.03.2014 по 06.03.2014.

В бухгалтерском учете будут отражены следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 03.03.2014 – 06.03.2014 | |||

| Поступили денежные средства от акционеров на формирование резервного капитала | 51 | 75* | 5 000 000 |

| 06.03.2014 | |||

| Сформирован резервный капитал за счет взносов акционеров | 75 | 82 | 5 000 000 |

* К счету 75 «Расчеты с учредителями» могут быть открыты иные, кроме предусмотренныхИнструкцией по применению Плана счетов, субсчета, например 75-3 «Прочие расчеты с учредителями». Общий порядок использования резервного капитала

Как отмечалось ранее, резервный капитал АО имеет строго целевое назначение. В соответствии с Инструкцией по применению Плана счетов использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал» в корреспонденции со счетами 84 «Нераспределенная прибыль (непокрытый убыток)» (в части сумм резервного фонда, направляемых на покрытие убытка предприятия за отчетный год) и 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» (в части сумм, направляемых на погашение облигаций АО).

Понятие капитала и резервов

Под капиталом следует понимать сумму собственных и заемных средств предприятия.

Под собственным капиталом понимают денежную оценку имущества компании, которое находится в ее собственности.

Капитал и резервы в балансе — это информационный блок, который состоит из 7 строк.

При исчислении собственного капитала получают разницу между стоимостью всего имущества в балансе (активами фирмы) и обязательствами компании.

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для капиталовложений с целью поддержания и расширения производственного процесса и повышения его эффективности, внедрения инноваций требуются инвестиции. Одной из основных задач финансового управления является развитие инвестиционного бюджета, поддержка и оптимизация инвестиций на привлечение финансовых ресурсов, оптимизация структуры капитала.

На выбор источников финансирования оказывают влияние различные факторы, среди которых — отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, спецификация выпускаемой продукции, работа с банковскими структурами, репутация на рынке и др.

Структура раздела «Капитал и резервы» бухгалтерского баланса, используемого предприятием, определяется всеми финансовыми активами, которые оказывают активное воздействие на конечный результат деятельности фирмы. Она влияет на показатели рентабельности активов и средств, формирует соотношение прибыли и риска в процессе развития предприятия.

Финансовая структура капитала и резервов в балансе — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Статья баланса «Капиталы и резервы» в виде собственного капитала состоит из стоимости уставного, резервного и добавочного капиталов. Кроме того, он включает в себя стоимость нераспределенной прибыли, полученной от ведения деятельности предприятием. Долговой капитал является кредиторской задолженностью предприятия физическим и юридическим лицам, в том числе банкам.

Резервы — это оценка и разъяснение отдельных статей бухгалтерского учета предприятия, направленных на покрытие расходов и платежей, подлежащих выплате.

Положение о резервном фонде ООО: что оно представляет собой?

Рассматриваемое положение — документ, в котором отражаются:

- Назначение документа. Как правило, в тексте положения приводятся формулировки, по которым положение играет роль документа, регламентирующего:

- установление величины резервов, их источников,

- определение порядка формирования и расходования фонда,

- определение объема компетенций собрания участников ООО в части управления фондом.

- Сведения о величине фонда (как правило, в процентах от уставного капитала).

- Сведения о механизмах формирования фонда. Распространена схема, при которой фонд формируется за счет регулярных отчислений от прибыли (в процентах от нее). Также в документе может быть прописан максимальный размер фонда.

- Порядок изменения величины фонда, а также критерии, по которым решения по изменению размера фонда считаются принятыми на собрании участников (например, при голосовании «за» простого большинства участников или, к примеру, тех, которые владеют 75% в уставном капитале).

- Порядок информирования государственных органов о внесении изменений в устав ООО, отражающих факт корректировки величины фонда.

- Порядок использования средств фонда (возможно — с указанием ограничений на их использование или со ссылкой на невозможность применения фонда в целях, прямо не указанных в положении).

- Сведения об уполномоченных лицах, которые распоряжаются фондом, а также о порядке принятия ими решений по формированию и расходованию фонда.

- Сведения о порядке ведения контроля над формированием и расходованием фонда.

- Порядок ведения отчетности по использованию резервного фонда компании.

Безусловно, учредители ООО могут дополнять положение о резервном фонде прочими формулировками, поскольку законодательство не запрещает им этого делать. Но приведенные выше внутрикорпоративные нормы могут быть включены в положение как относящиеся к числу самых общих для большинства частных фирм.

Положение должно быть утверждено общим собранием участников — в соответствии с нормами, отраженными в уставе фирмы.

Использование резервного капитала на погашение облигаций

В случае отсутствия иных средств резервный капитал используется для погашения облигаций. При этом Инструкцией по применению Плана счетов предлагается отразить это записью по дебету счета 82 «Резервный капитал» и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Однако такая проводка не уменьшает задолженность по облигациям, а, напротив, увеличивает ее. Для погашения облигаций нужно имущество, в первую очередь денежные средства, и самые большие резервы, созданные предприятием, учитываемые как пассивы, не спасут, если у предприятия нет денег.

Бухгалтерская отчетность по резервному капиталу

Отчисление денежных средств в фонд, а также расход денег из фонда на покрытие нужд и задолженностей должны быть отражены в счетах на непокрытые убытки, а также на долгосрочные и краткосрочные кредиты.

Таким образом, одним из обязательных условий образования акционерного общества или совместного предприятия является формирование основного уставного и резервного капитала. Существуют определенные правила создания резервного фонда, которые регламентированы законодательством. Поступление и расход средств из резервного фонда должно отражаться в бухгалтерской документации, равно как и планирование бюджета на следующий год.

Динамика изменений[править | править код]

История изменения совокупного объёма средств Резервного фонда Российской Федерации.

| Дата | в млрд $ | в млрд рублей | в % к ВВП |

|---|---|---|---|

| 01.02.2008 | 125,19 | 3 057,85 | 7,4 % |

| 01.03.2008 | 127,81 | 3 082,28 | 7,5 % ▲ |

| 01.04.2008 | 130,48 | 3 068,43 | 7,4 % ▼ |

| 01.05.2008 | 129,80 | 3 069,47 | 7,4 % ▼ |

| 01.06.2008 | 129,32 | 3 069,94 | 7,4 % ▼ |

| 01.07.2008 | 130,30 | 3 056,52 | 7,4 % ▼ |

| 01.08.2008 | 129,68 | 3 040,37 | 7,4 % ▼ |

| 01.09.2008 | 142,60 | 3 504,62 | 8,5 % ▲ |

| 01.10.2008 | 140,98 | 3 559,19 | 8,6 % ▲ |

| 01.11.2008 | 134,60 | 3 572,78 | 8,7 % ▲ |

| 01.12.2008 | 132,63 | 3 661,37 | 8,9 % ▲ |

| 01.01.2009 | 137,09 | 4 027,64 | 9,8 % ▲ |

| 01.02.2009 | 137,34 | 4 863,80 | 12,5 % ▲ |

| 01.03.2009 | 136,33 | 4 869,74 | 12,5 % ▬ |

| 01.04.2009 | 121,06 | 4 117,67 | 10,6 % ▼ |

| 01.05.2009 | 106,81 | 3 551,47 | 9,2 % ▼ |

| 01.06.2009 | 100,95 | 3 127,93 | 8,1 % ▼ |

| 01.07.2009 | 94,52 | 2 957,54 | 7,6 % ▼ |

| 01.08.2009 | 88,53 | 2 811,34 | 7,2 % ▼ |

| 01.09.2009 | 85,74 | 2 706,82 | 7,0 % ▼ |

| 01.10.2009 | 76,37 | 2 298,00 | 5,9 % ▼ |

| 01.11.2009 | 77,18 | 2 242,09 | 5,8 % ▼ |

| 01.12.2009 | 75,07 | 2 238,58 | 5,8 % ▬ |

| 01.01.2010 | 60,52 | 1 830,51 | 4,7 % ▼ |

| 01.02.2010 | 59,91 | 1 823,26 | 3,9 % ▼ |

| 01.03.2010 | 58,90 | 1 763,89 | 3,8 % ▼ |

| 01.04.2010 | 52,90 | 1 553,28 | 3,4 % ▼ |

| 01.05.2010 | 40,59 | 1 188,70 | 2,6 % ▼ |

| 01.06.2010 | 39,27 | 1 197,66 | 2,6 % ▬ |

| 01.07.2010 | 39,32 | 1 226,57 | 2,6 % ▬ |

| 01.08.2010 | 40,59 | 1 225,17 | 2,6 % ▬ |

| 01.09.2010 | 40,08 | 1 228,93 | 2,7 % ▲ |

| 01.10.2010 | 41,39 | 1 258,26 | 2,7 % ▬ |

| 01.11.2010 | 41,81 | 1 286,99 | 2,8 % ▲ |

| 01.12.2010 | 40,88 | 1 279,85 | 2,8 % ▬ |

| 01.01.2011 | 25,44 | 775,21 | 1,7 % ▼ |

| 01.02.2011 | 25,96 | 770,24 | 1,3 % ▼ |

| 01.03.2011 | 26,12 | 755,82 | 1,3 % ▬ |

| 01.04.2011 | 26,33 | 748,53 | 1,2 % ▼ |

| 01.05.2011 | 27,11 | 745,71 | 1,2 % ▬ |

| 01.06.2011 | 26,57 | 745,86 | 1,2 % ▬ |

| 01.07.2011 | 26,60 | 746,84 | 1,2 % ▬ |

| 01.08.2011 | 26,55 | 734,98 | 1,2 % ▬ |

| 01.09.2011 | 26,76 | 772,28 | 1,3 % ▲ |

| 01.10.2011 | 25,85 | 823,87 | 1,4 % ▲ |

| 01.11.2011 | 26,42 | 790,02 | 1,3 % ▼ |

| 01.12.2011 | 25,60 | 801,77 | 1,3 % ▬ |

| 01.01.2012 | 25,21 | 811,52 | 1,3 % ▬ |

| 01.02.2012 | 61,36 | 1 863,06 | 2,7 % ▲ |

| 01.03.2012 | 62,40 | 1 806,47 | 2,7 % ▬ |

| 01.04.2012 | 62,28 | 1 826,62 | 2,7 % ▬ |

| 01.05.2012 | 62,16 | 1 825,28 | 2,7 % ▬ |

| 01.06.2012 | 60,21 | 1 953,88 | 2,9 % ▲ |

| 01.07.2012 | 60,50 | 1 985,45 | 2,9 % ▬ |

| 01.08.2012 | 59,87 | 1 927,12 | 2,8 % ▼ |

| 01.09.2012 | 60,48 | 1 953,11 | 2,9 % ▲ |

| 01.10.2012 | 61,46 | 1 900,13 | 2,8 % ▼ |

| 01.11.2012 | 61,35 | 1 934,08 | 2,8 % ▬ |

| 01.12.2012 | 61,40 | 1 906,89 | 2,8 % ▬ |

| 01.01.2013 | 62,08 | 1 885,68 | 2,8 % ▬ |

| 01.02.2013 | 86,24 | 2 589,45 | 3,5 % ▲ |

| 01.03.2013 | 84,68 | 2 592,89 | 3,5 % ▬ |

| 01.04.2013 | 83,93 | 2 608,69 | 3,6 % ▲ |

| 01.05.2013 | 84,88 | 2 652,94 | 3,6 % ▬ |

| 01.06.2013 | 84,39 | 2 665,92 | 3,6 % ▬ |

| 01.07.2013 | 84,71 | 2 770,92 | 3,8 % ▲ |

| 01.08.2013 | 85,35 | 2 807,02 | 3,8 % ▬ |

| 01.09.2013 | 85,38 | 2 838,58 | 3,9 % ▲ |

| 01.10.2013 | 86,44 | 2 795,81 | 3,8 % ▼ |

| 01.11.2013 | 87,15 | 2 794,04 | 3,8 % ▬ |

| 01.12.2013 | 86,93 | 2 885,29 | 3,9 % ▲ |

| 01.01.2014 | 87,38 | 2 859,72 | 3,9 % ▬ |

| 01.02.2014 | 87,13 | 3 070,74 | 3,9 % ▬ |

| 01.03.2014 | 87,33 | 3 148,08 | 4,0 % ▲ |

| 01.04.2014 | 87,46 | 3 121,33 | 3,9 % ▼ |

| 01.05.2014 | 87,94 | 3 139,42 | 4,0 % ▲ |

| 01.06.2014 | 87,13 | 3 026,34 | 3,8 % ▼ |

| 01.07.2014 | 87,33 | 2 937,00 | 3,7 % ▼ |

| 01.08.2014 | 86,63 | 3 095,21 | 3,9 % ▲ |

| 01.09.2014 | 91,72 | 3 387,34 | 4,3 % ▲ |

| 01.10.2014 | 90,00 | 3 544,83 | 4,5 % ▲ |

| 01.11.2014 | 89,55 | 3 885,87 | 4,9 % ▲ |

| 01.12.2014 | 88,94 | 4 386,91 | 5,5 % ▲ |

| 01.01.2015 | 87,91 | 4 945,49 | 5,9 % ▲ |

| 01.02.2015 | 85,09 | 5 864,90 | 7,0 % ▲ |

| 01.03.2015 | 77,05 | 4 720,74 | 5,7 % ▼ |

| 01.04.2015 | 75,70 | 4 425,75 | 5,3 % ▼ |

| 01.05.2015 | 76,41 | 3 950,49 | 4,7 % ▼ |

| 01.06.2015 | 76,25 | 4 039,27 | 4,9 % ▲ |

| 01.07.2015 | 76,83 | 4 265,65 | 5,1 % ▲ |

| 01.08.2015 | 72,93 | 4 302,18 | 5,2 % ▲ |

| 01.09.2015 | 70,69 | 4 699,53 | 5,6 % ▲ |

| 01.10.2015 | 70,51 | 4 670,50 | 5,6 % ▬ |

| 01.11.2015 | 65,71 | 4 229,98 | 5,1 % ▼ |

| 01.12.2015 | 59,35 | 3 931,08 | 4,7 % ▼ |

| 01.01.2016 | 49,95 | 3 640,57 | 4,2 % ▼ |

| 01.02.2016 | 49,72 | 3 737,29 | 4,3 % ▲ |

| 01.03.2016 | 49,90 | 3 747,06 | 4,4 % ▲ |

| 01.04.2016 | 50,60 | 3 420,92 | 4,0 % ▼ |

| 01.05.2016 | 44,96 | 2 892,35 | 3,4 % ▼ |

| 01.06.2016 | 38,60 | 2 551,06 | 3,0 % ▼ |

| 01.07.2016 | 38,22 | 2 456,10 | 2,9 % ▼ |

| 01.08.2016 | 38,18 | 2 560,28 | 3,0 % ▲ |

| 01.09.2016 | 32,20 | 2 090,10 | 2,4 % ▼ |

| 01.10.2016 | 32,26 | 2 037,19 | 2,4 % ▬ |

| 01.11.2016 | 31,66 | 1 991,61 | 2,3 % ▼ |

| 01.12.2016 | 31,30 | 2 032,70 | 2,4 % ▲ |

| 01.01.2017 | 16,03 | 972,13 | 1,1 % ▼ |

| 01.02.2017 | 16,18 | 973,53 | 1,1 % ▬ |

| 01.03.2017 | 16,07 | 931,31 | 1,0 % ▼ |

| 01.04.2017 | 16,19 | 912,95 | 1,0 % ▬ |

| 01.05.2017 | 16,34 | 931,25 | 1,0 % ▬ |

| 01.06.2017 | 16,50 | 932,70 | 1,0 % ▬ |

| 01.07.2017 | 16,71 | 987,27 | 1,1 % ▲ |

| 01.08.2017 | 16,91 | 1 006,62 | 1,1 % ▬ |

| 01.09.2017 | 17,06 | 1 001,73 | 1,1 % ▬ |

| 01.10.2017 | 17,01 | 986,71 | 1,1 % ▬ |

| 01.11.2017 | 16,86 | 975,52 | 1,1 % ▬ |

| 01.12.2017 | 17,05 | 994,64 | 1,1 % ▬ |

| 01.01.2018 | 0 % |

Максимальный объём средств Резервного фонда:

- в долларовом исчислении — 3 661,4 млрд долл. (на 01.09.2015);

- в рублёвом исчислении — 5 864,9 млрд руб. (на 01.02.2015).

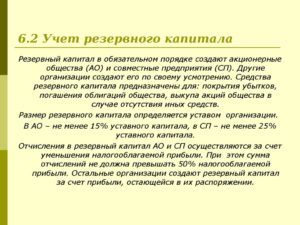

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2017) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2016 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2017 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2017 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2017 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2018 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Привилегированные акции как резервный капитал: выплачиваем долги

Статья 35 в Законе об АО указывает направления в виде перечня, куда разрешается направлять средства, состоящие в капитале резерва. Например, запрещается использовать его для выплаты дивидендов.

При этом законодательство же упоминает о том, что сам резервный фонд часто составляется несколькими фондами, для формирования которых деньги отчисляются из того, что называется чистой прибылью.

О порядке формирования резервов по долгам читайте на этой странице.

Составление резервного фонда – обязанность руководства на любом предприятии. Но зато у руководства есть право по регулировке формирования, применения средств из других фондов, в зависимости от желаемой политики.

Пример расчета резервного капитала организации

200 тысяч – общая прибыль за отчётный период. 500 тысяч рублей находится в специальном фонде. Наконец, 350 тысячам рублей равны обязательства общества, связанные с обязанностями по выплате дивидендов тем, у кого акции с привилегиями.

При начислении дивидендов и составлении отчёта в бухгалтерии подобные операции отражаются с соблюдением следующих правил:

1. Дебет 84. Кредит 75.

200 тысяч рублей – для обозначения чистой прибыли, которая и направляется на получение дивидендов держателями акций с привилегиями.

2. Дебет 82. Кредит 75.

150 тысяч рублей – сумма, из которой формируют специальный фонд, направляется также на выплату тем, кто приобрёл данный вид акций.

Но есть и другая схема, которая прямо не запрещена в действующем законодательстве:

3. За счёт средств в специальном фонде можно выплатить все дивиденды, связанные с теми, у кого в наличии есть определённое количество акций привилегированной группы. В том же примере – списываем всю сумму в 350 тысяч, она списывается с дебета счёта 82. На другие цели, выплаты по обычным акциям направляем чистую прибыль, полученную за определённый период.

Формирование уставного капитала на предприятиях разного типа.

Формирование резервного фонда за счет чистой прибыли

Если резервный фонд формируется за счет чистой прибыли организации (например, такой источник формирования фонда обязателен для акционерных обществ), то его создание (пополнение) отразите в бухучете проводкой:

Дебет 84 Кредит 82

– произведены отчисления в резервный фонд за счет нераспределенной прибыли.

Это следует из Инструкции к плану счетов (счета 82, 84).

Проводку делайте на основании бухгалтерской справки, в которой приведите расчет отчислений в резервный фонд (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Дополнительного решения общего собрания участников (акционеров) организации о направлении чистой прибыли в резервный фонд не требуется. Так как если организация создает его (в силу закона или в добровольном порядке), то обязанность и порядок формирования фонда закрепляются учредительными документами (уставом) организации. Поэтому регулярно подтверждать ранее принятое решение собственники не обязаны. Такой вывод следует, например, из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ (для акционерных обществ), пункта 1 статьи 30 Закона от 8 февраля 1998 г. № 14-ФЗ (для ООО).

Поскольку дополнительного решения общего собрания участников (акционеров) о направлении чистой прибыли в резервный фонд не требуется, бухгалтерские записи делайте в том году, в котором прибыль была получена.

Пример отражения в бухучете акционерного общества ежегодных отчислений в резервный фонд за счет чистой прибыли организации

Уставный капитал ЗАО «Альфа» составляет 100 000 руб. В соответствии с уставом общества резервный фонд должен составлять 10 процентов от уставного капитала, то есть 10 000 руб. (100 000 руб. × 10%). Ежегодные отчисления на формирование резервного фонда – 6 процентов от чистой прибыли. По состоянию на 1 января размер резервного фонда – 8000 руб.

В текущем году чистая прибыль «Альфы» составила 50 000 руб. Таким образом, сумма ежегодных отчислений в резервный фонд в текущем году должна составить 3000 руб. (50 000 руб. × 6%). Однако, поскольку до достижения величины резервного фонда, предусмотренной уставом общества, не достает только 2000 руб. (10 000 руб. – 8000 руб.), отчисления в резервный фонд составят именно эту величину (2000 руб.).

Расчет отчислений в резервный фонд бухгалтер отразил в бухгалтерской справке.

В декабре в учете «Альфы» бухгалтер сделал запись:

Дебет 84 Кредит 82 – 2000 руб. – произведены отчисления в резервный фонд в размере, необходимом для завершения его формирования.

Независимо от выбранной системы налогообложения формирование резервного фонда за счет чистой прибыли организации на расчет налогов не влияет. Так как при этом не образуется расходов, которые можно учесть при налогообложении (см., например, ст. 252 НК РФ, определение ВАС РФ от 12 августа 2008 г. № 9690/08, постановление ФАС Западно-Сибирского округа от 7 апреля 2008 г. № Ф04-2259/2008(3199-А27-15)).

Создание резервного фонда

На практике в организациях основную часть резервного капитала составляет резервный фонд. Резервный фонд может создаваться как в обязательном, так и в добровольном порядке.

Обязательный порядок создания фонда устанавливается законом, регулирующим деятельность организации той или иной организационно-правовой формы. При этом, как правило, законом определяется также общий порядок формирования и использования фонда: минимальный размер фонда и отчислений в него, источники, за счет которых фонд создается, цели, на которые он расходуется. Конкретные правила (не противоречащие требованиям законодательства) организация должна установить в учредительных документах (уставе) организации.

Создавать резервный фонд обязаны, в частности, акционерные общества. Делать это они могут только за счет чистой прибыли организации. Это следует из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

Добровольный порядок предполагает право организации создавать или не создавать резервный фонд. При этом порядок его формирования организация устанавливает самостоятельно в учредительных документах (уставе) организации.

В добровольном порядке резервный фонд формируют, например, ООО (п. 1 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ).

Подробнее о порядке формирования резервного фонда в организациях различных организационно-правовых форм см. таблицу.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО – общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу.

Это следует из пунктов 5, 20, 30 ПБУ 4/99.

Как расходуется резервный фонд в хозяйственном обществе?

К основным видам расходов, на которые могут направляться денежные средства, включенные в резервный фонд общества, можно отнести:

- Компенсацию убытков фирмы.

- Погашение обязательств фирмы.

- Выкуп в предусмотренных законом случаях долей в уставном капитале у действующих собственников (например, при выплате компенсации бывшему супругу учредителя при получении им доли в ООО и желании выйти из состава общества).

- Целевое инвестирование.

- Внеплановую закупку основных средств, материалов.

Общераспространенным можно назвать порядок пользования фондом, при котором перечень возможных вариантов его расходования устанавливается закрытым. Какие-либо неустановленные, неконтролируемые расходы в таком случае будут неосуществимы.