Я оплачиваю лечение или покупаю медикаменты

Содержание:

Полагаются ли налоговые льготы за медпрепараты

Да, полагаются. Возврат сумм, израсходованных на лечение, относится к категории налоговых соцвычетов, и предоставляется в соответствии с положениями ст.219 Налогового кодекса. Здесь нужно уточнить, что в июне 2019 года были внесены поправки в действующее законодательство. Эти корректировки затронули и порядок предоставления налоговых вычетов за лекарственные препараты.

В настоящее время такие вычеты предоставляются на следующих условиях:

- Перечень лекарств, утверждённых правительством упраздняется. Отсюда следует, что возврат денежных средств возможен за любые лекарственные препараты, независимо от их назначения и состава.

- Обязательное условие — назначение лечащего врача. Рецепт выписывается на установленном бланке, заверенном печатью. Устные рекомендации и другие формы назначения лекарственных препаратов не являются основанием для получения налогового вычета.

- Заявителю необходимо подтвердить денежные расходы. Для этого потребуются чеки аптек, удостоверяющие факт покупки.

- Не стоит отождествлять покупку лекарств с лечением и оказанием других услуг медицинского характера. В этом плане никаких изменений не произошло. Список медуслуг, дающих право на получение налоговых послаблений указано в списке, утверждённом правительством РФ.

- При расчёте налоговых вычетов по-прежнему действуют финансовые лимиты. В настоящее время, максимальная сумма составляет 120 000 рублей.

- Оформить льготу по месту трудовой занятости можно в любое время. При подаче налоговой декларации — в течение 3-х лет.

Налоговый вычет за лечение

Как оформить налоговый вычет за лекарства?

Уменьшение доходов на сумму, уплаченную за медицинские препараты, происходит по установленному порядку:

1. Доктор выписывает рецепт в 2 -ух экземплярах в соответствии с формой 107 – 1/у. Первый предоставляется в аптеку при покупке лекарства, а вот второй как раз нужен для вычета.

2. На экземпляре для вычета проставляется отметка «Для налогового органа РФ, идентификационный номер налогоплательщика».

3. Бланки подписываются врачом и ставятся две печати: одна личная врача, вторая – медицинского учреждения.

4. В аптеке приобретается нужное лекарство, один экземпляр рецепта остается у продавца

Важно получить и сохранить кассовый чек или иной документ об оплате

5. В следующем за истекшем году собранные документы передаются работодателю или в налоговую службу в любое время в течение 3 лет.

В свою очередь, рецепт с ИНН и штампом будет выступать доказательством того, что препараты прописаны врачом, а чек об оплате — подтверждением покупки и стоимости лекарства. Во всех остальных случаях, например, для лечебных средств, отпускаемых без рецепта или выписанных на бланке иного образца, оформить налоговый вычет за лекарства не получится.

Для подачи документов можно воспользоваться официальным сайтом ФНС.

Какие документы понадобятся для оформления

Чтобы получить вычет, нужно собрать и предоставить пакет документов. Для каждого случая он будет разный.

Если получаете вычет за лечение:

- договор на оказание медицинских услуг (при наличии);

- лицензия медицинской организации, оказавшей услуги (копия);

- оригинал справки об оплате услуг, которая выдается в медицинском учреждении.

Справку нужно запросить в регистратуре после оплаты медицинских услуг. Для этого у вас могут попросить договор с медицинской организацией, чек об оплате, ИНН и паспорт.

Если получаете вычет за лекарства:

- рецептурный бланк, подписанный врачом, заверенный его печатью и печатью медицинской организации (оригинал);

- чеки на медикаменты (копии).

Если получаете вычет за страховку:

- договор ДМС (копия);

- лицензия медицинской организации (копия);

- документы, подтверждающие уплату страховых взносов (копии кассовых чеков, банковских выписок и т. п.).

При получении вычета за услуги и лекарства для родственников в каждом случае нужно приложить копии документов, подтверждающих родство (например, свидетельство о браке, свидетельство о рождении).

Что потребуется для налогового вычета на лекарства

Основополагающий документ – это рецепт врача. Чаще всего доктора без напоминаний выписывают их, но существуют препараты, которые можно купить в аптеке и безрецептурно. Если пациент хочет включить эти позиции в сумму своего вычета, ему следует оформить документы и на них. Врач обязан выписать все рецепты на назначенные препараты по просьбе больного в пределах трехлетнего периода (если подобное не было сделано во время прохождения курса лечения), основываясь на записях в медкарте. Другие документы:

- налоговая декларация по налогу на доходы физических лиц;

- справка за отчетный период о доходах, выдаваемая бухгалтерией;

- кассовые чеки, доказывающие затраты на приобретение лекарств;

- копия первых станиц паспорта;

- копия ИНН;

- рецепт на медикаменты, указанные в перечне, в количестве двух бланков. Их выходные данные — номер и серия — должны совпадать. Он составляется по определенной форме- № 107-1/у. Первый экземпляр следует предъявить в аптеке при покупке, а второй — в Инспекции федеральной налоговой службы. На нем должен быть проставлен штамп: «Для налоговых органов РФ, ИНН налогоплательщика».

Перед выходом из кабинета врача стоит также проверить наличие на бланке его личной печати, росписи и печати больницы. Список документов может быть увеличен за счет свидетельств о браке или рождении (собственного или ребенка), если человек подает на вычет за медикаменты для родственников.

Рецепты от врача, прилагаемые к комплекту документов, должны быть актуальными, то есть быть выписаны не позднее трех месяцев до подачи заявления вместе с декларацией в налоговую. Рецепты пациентов, страдающих хроническими заболеваниями, действительны в течение одного года. Каждый бланк имеет свой срок годности, который указан в приказе Минздрава от 20.12.2012 № 1175н. Если в этом вопросе возникли сомнения, можно обратиться к этому законодательному акту.

Главное, что нужно знать при получении социального вычета

- Для получения суммы от вычета, придерживайтесь следующих шагов: соберите все чеки, договоры, справки из больницы. Затем заполните декларацию 3-НДФЛ сами или через посредника. Отправьте все готовые документы через онлайн-сервис налоговой инспекции. После того как ваши траты будут задекларированы, отправьте заявление на получение суммы от вычета. Ниже каждые шаги будут описаны подробнее.

- Запомните, что лечиться нужно только в клиниках и больницах, расположенных в России. Учреждение должно быть аккредитовано, а срок лицензии не просроченным. Услуги, полученные в зарубежных клиниках, не подлежат вычету.

- Воспользоваться правом получения вычета можно только раз в год.

Получение налогового вычета на лекарства

Чтобы воспользоваться этой привилегией, необходимо соблюдать установленные законом требования. Рассмотрим ключевые аспекты данной процедуры.

Необходимые документы

Соцвычет предоставляется в заявительной форме. Запрос о частичном возмещении подоходного налога подкрепляется следующими справками:

- Форма подачи деклараций 3-НДФЛ;

- Справка о доходах по форме 2-НДФЛ;

- Платёжные реквизиты: товарные и кассовые чеки, подтверждающие покупку лекарственных препаратов;

- Рецепт: обязательно выписанный на бланке № 107-1/у (ксерокопии, даже заверенные не принимаются);

- Паспорт и ИНН;

- Свидетельство о рождении — если деньги были потрачены на лечение ребёнка;

- Свидетельство о нахождении в браке — если за вычетом обращается супруг.

Отдельного внимания заслуживает правильность оформления рецепта, на получение медпрепаратов. Документ в установленном порядке должен содержать такие сведения:

- Паспортные данные (Ф.И.О) больного и лечащего врача. Вносится и количество полных лет пациента.

- Наименование лекарственного препарата и дозировка. Эти сведения вносятся на латыни.

- Способ применения: только русский язык.

- Личная подпись эскулапа. Заверяется печатью.

- Спецштамп для налоговых органов.

Каждая рецептурная форма может содержать не более 3-х лекарственных препаратов. Ошибки и исправления при заполнении не допускаются.

Возврат налога за лекарства

Сроки оформления

Действие налоговых льгот за приобретённые лекарственные препараты, ограничивается 3-мя годами с момента подачи декларации. Например, если лекарства покупались в 2019 году, воспользоваться правом на получение вычета можно не позднее 2022 г. Если заявление подаётся по истечении 3-летнего периода, оно не принимается к рассмотрению.

По количеству обращений ограничения отсутствуют, поэтому реализовывать своё право на получение налоговых льгот можно ежегодно.

Ограничения по суммам

В настоящее время, финансовый лимит составляет 120 000 рублей. Отсюда следует, что компенсировать стоимость лекарств можно на сумму, не превышающую 15 600 рублей: 120 000*13%. Это правило не распространяется на случаи, связанные с дорогостоящим медобслуживанием. В таких ситуациях финансовые пороги при получении налоговых привилегий отсутствуют.

Важно понимать, что налоговые вычеты неразрывно связаны с обязательными отчислениями в пользу государства. Например, если гражданин уплатил НДФЛ на 10 000 рублей за отчётный период, он может компенсировать только эту сумму

Это действует даже в тех случаях, когда фактические расходы на лекарственные препараты были заметно выше.

Какую денежную сумму возможно вернуть?

Итак, при наличии доказательств расходов на медикаменты граждане вправе вернуть 13 процентов от потраченных на покупку средств. Однако, налоговый социальный вычет имеет ограничение по максимальной сумме, равный 120 тысячам рублей. В результате максимальная сумма к возврату за один год будет равна:

120000 * 0,13 = 15600 рублей.

При главном требовании, чтобы НДФЛ был начислен или оплачен в год приобретения медицинских препаратов. Суммы сверх установленного лимита не переносятся на следующий отчетный период. Иначе говоря, в отличии от имущественного вычета здесь работает следующая схема:

Например, резидент в течение года потратил на лечение 240000 рублей. При этом у него есть все нужные рецепты, справки и чеки об оплатах. Вернуть он сможет только 15600 рублей в течение последующих трех лет как один налоговый вычет за лекарства. При условии, что за этот же год был уплачен НДФЛ в эквивалентном или превышающем размере. Но гражданин не сможет по этим расходам вернуть через год еще один или несколько вычетов в рамках лимита.

Стоит учитывать, что в социальный налоговый вычет входят не только расходы на медикаменты, но и на следующие цели:

- Пенсионный взнос;

- ДМС;

- Образование и обучение;

- Медицинское лечение.

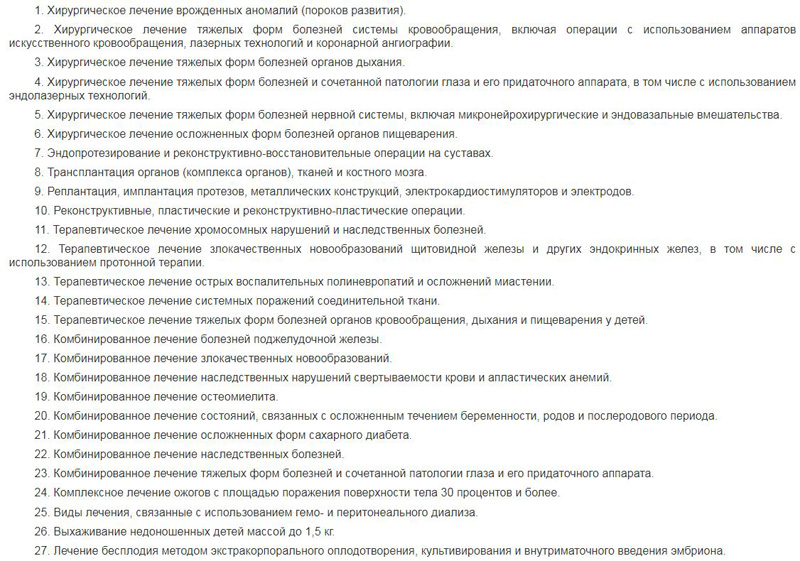

Тем не менее, некоторые виды медицинских услуг выносятся в отдельную категорию и являются дорогостоящим лечением:

- Хирургические лечения тяжелых заболеваний;

- Пересадка внутренних органов;

- Сложное терапевтическое лечение;

- Некоторые виды комбинированного лечения;

- И другие.

Полный список дорогостоящего лечения определен 201 –ым Постановлением:

В свою очередь, для таких видов лечения нет ограничений по расходам и принимается полная сумма. После оплаты данных услуг выдается специальная справка с прописанным кодом «2».

Читайте: Какие нужны документы для подачи декларации 3-НДФЛ?

Процедура оформления вычета

- Нужно собрать необходимый пакет документов и подать их в ИНФС.

- Налоговый орган осуществляет рассмотрение и проверку документов (закон отводит на это до 3 месяцев).

- После окончания проверки в течение декады налогоплательщик получает уведомление об итогах процедуры.

- В случае положительного решения заявитель получит денежный перевод в течение 1 месяца.

Пакет документов для налогового вычета за лечение

Если подаются копии документов, рекомендуется иметь при себе подлинники, чтобы работники налоговой могли их заверить. Необходимы следующие бумаги, оформленные в соответствии с требованиями:

- 3-НДФЛ-декларация;

- справка из бухгалтерии о фактическом годовом доходе (форма 2-НДФЛ);

- удостоверение личности (оригинал и копия паспорта);

- заявление с просьбой произвести вычет, в котором указаны реквизиты для зачисления средств;

- справка из медучреждения (санатория) об оплате лечения;

- лицензия медучреждения или санатория, где проводилось лечение;

- платежные документы, подтверждающие оплату услуг или лекарств (чеки, бланки строгой отчетности).

К СВЕДЕНИЮ! В список необходимых документов входит еще договор на оказание медицинских услуг, заключенный налогоплательщиком или его близким родственником с медучреждением. Но, если его на руках нет, при наличии всех остальных документов отказ в вычете будет неправомерным – в письме Минфина № 03-04-05/10-1239 от 01.11.2912 г. разъясняется, что его наличие не обязательно.

Как оформить налоговый вычет за лекарства?

Уменьшение доходов на сумму, уплаченную за медицинские препараты, происходит по установленному порядку:

1. Доктор выписывает рецепт в 2 -ух экземплярах в соответствии с формой 107 – 1/у. Первый предоставляется в аптеку при покупке лекарства, а вот второй как раз нужен для вычета.

2. На экземпляре для вычета проставляется отметка «Для налогового органа РФ, идентификационный номер налогоплательщика».

3. Бланки подписываются врачом и ставятся две печати: одна личная врача, вторая – медицинского учреждения.

4. В аптеке приобретается нужное лекарство, один экземпляр рецепта остается у продавца

Важно получить и сохранить кассовый чек или иной документ об оплате

5. В следующем за истекшем году собранные документы передаются работодателю или в налоговую службу в любое время в течение 3 лет.

В свою очередь, рецепт с ИНН и штампом будет выступать доказательством того, что препараты прописаны врачом, а чек об оплате — подтверждением покупки и стоимости лекарства. Во всех остальных случаях, например, для лечебных средств, отпускаемых без рецепта или выписанных на бланке иного образца, оформить налоговый вычет за лекарства не получится.

Для подачи документов можно воспользоваться официальным сайтом ФНС.

Перечень лекарств для налогового вычета

Уточнить, допускается ли включить расходы на приобретаемое лекарственное средство в сумму налогового вычета, налогоплательщики смогут в Перечне лекарств для налогового вычета, зафиксированном в Постановлении Правительства РФ от 19.03.2001 № 201. Этот список достаточно обширен и разделен на 19 разделов, исходя из сферы использования каждого конкретного медпрепарата.

В данном Перечне приводятся исключительно международные непатентованные названия (МНН). Они основаны на основной химической формуле лекарственных средств. Однако в аптечной сети обычно продаются препараты с разными торговыми наименованиями, содержащие одну и ту же химическую формулу и отличающиеся лишь по названию.

Нюансы получения вычета: оплата родственниками

Если лекарства были куплены для лечения детей или супруги, то к стандартному пакету документов нужно прикрепить копии: свидетельства о браке, о рождении детей или собственного свидетельства о рождении (при покупке медикаментов своим родителям).

Важно! С 2013 года появилась возможность претендовать на социальные вычеты из средств, которые были потрачены на лечение и покупку лекарств детей до 18 лет, находящихся под опекой.

При невозможности личного приобретения медикаментов и дальнейшего получения вычета за пациента, это могут сделать только две группы лиц. К ним относятся:

- Супруг или ребенок. В данном случае для покупки медикаментов и получения компенсации дополнительные документы не требуются.

- Знакомые или гражданский (ая) муж или жена. Здесь пациенту в соответствии с письмом УФНС по Москве от 10.03.2010 № 20-14/4/024732 необходимо написать доверенность на приобретение лекарственных средств.

Последовательность действий для возврата НДФЛ за лечение и покупку лекарств

- В течение года собирайте все чеки. Желательно, сразу делать их сканы или фото, так как часто к концу года они выцветают.

- Если необходимо приобрести лекарства, то обращайтесь к врачу за рецептом. И только после этого оплачивайте его в аптеке. Чек и рецепт сохраняйте.

- Если лечение проходит амбулаторно или стационарно, то обязательно сохраняйте договор с медицинским учреждением, чтобы предъявить его в налоговую инспекцию.

- А также берите выписку о назначение лекарств из амбулаторной карты, если врач прописывал какие-либо препараты, которые пришлось покупать самостоятельно.

- Определяете, на кого из родственников (а может быть и на нескольких) будете оформлять возврат. Например, в том случае, если сами не работаете или не платите НДФЛ по ставке 13%.

- После окончания года, когда было проведено лечение, нужно сходить в клинику с чеками и ИНН того человека, на кого оформляется вычет. Заказываете справку для ИФНС, берёте лицензию клиники.

- Оформляете декларацию 3-НДФЛ, в которой отражаете доходы и удержанный на работе НДФЛ (подоходный налог), а также включаете все расходы на оплату лечения и покупку медикаментов.

- Отправляйте декларацию в налоговую инспекцию вместе с полным пакетом подтверждающих документов. Сделать это можно лично, либо отправив всё онлайн через личный кабинет налогоплательщика.

Пример №1

- Общая зарплата за 2020 год — 100 000 руб., облагается налогом: 96 000 руб.

- Сумма НДФЛ, перечисленная в бюджет — 12 480 руб. (13%).

- Средства, израсходованные на лечение — 12 000 руб.

- на оплату проведенной операции — 30 000 руб.

- С учетом вычета размер налога должен составить:

- 58 000 (100 000 — 42 000) × 0,13 = 7540 руб.

- Сумма к возврату: 12 480 — 7540 = 4 940 руб.

Условия получения социального вычета

Чтобы заявление было принято, требуется выполнение следующих условий:

- в отчетном году (предыдущий налоговый период) имелись доходы, облагаемые НДФЛ;

- медицинские услуги предоставлены клиникой, обладающей лицензией на медицинскую деятельность;

- деньги потрачены на оплату лечения, включая проведение операций; покупку лекарств по рецепту, выписанному врачом.

Как получить вычет

Получить вычет можно двумя способами — у работодателя или в налоговом органе.

Если получаете вычет в налоговом органе

Можно подать заявление на вычет в налоговой инспекции по месту жительства или онлайн через личный кабинет налогоплательщика. Делать это нужно на следующий год после получения услуг. То есть если вы лечились в 2020 году, то подать заявление на возврат вы сможете только в январе 2021 года.

Для этого нужно:

- Заполнить и предоставить налоговую декларацию по форме 3-НДФЛ (в двух экземплярах).

- Собрать и предоставить документы, подтверждающие право на получение социального вычета.

- Написать заявление на возврат налога (в двух экземплярах).

- Дождаться, когда деньги вернутся на указанный вами счет.

После того, как вы отдадите документы, начнется проверка. Обычно она длится три месяца. Потом вы получите разрешение или отказ на получение вычета. Если все пройдет хорошо, деньги придут на указанный в заявлении счет в течение одного месяца.

Может получиться так, что в вычете откажут. В таком случае вы получите уведомление, где укажут причину. Ошибки можно исправить и подать документы повторно. А если считаете, что вам отказали неправомерно, тогда можно попробовать обжаловать отказ в самой налоговой, обратиться в вышестоящую налоговую инспекцию или подать иск в суд.

Вычет можно получить только на свою карту. Налог не получится вернуть на счет другого человека, даже если он является членом семьи. Также нельзя получить вычет наличными.

Если получаете вычет у работодателя

В этом случае компания не будет удерживать 13% налога с вашей зарплаты. Это будет продолжаться до тех пор, пока вам не выплатят всю сумму вычета.

Чтобы получить вычет таким способом, нужно:

- Собрать и подготовить документы, подтверждающие право на получение социального вычета.

- Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением подтверждающих документов или подать заявление онлайн через личный кабинет налогоплательщика.

- Через 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

- Представить уведомление работодателю и заполнить заявление на предоставление налогового вычета в свободной форме.

Подать заявление на вычет можно в течение трех лет после года, в котором вы оплатили лечение. То есть, если вы лечились в 2019 году и хотите получить вычет, подать заявление можно в 2020–2022 гг.

Кто не сможет рассчитывать на налоговую компенсацию

Помимо нерезидентов и безработных, налоговый вычет не предусмотрен, если лечение и медикаменты оплачивались:

- пенсионерами, не продолжающими работу;

- родителями для детей старше 18 лет;

- работодателем для своего сотрудника;

- родственником с иной степенью родства, нежели супружеские и родительские отношения (например, внук для бабушки и т.п.);

- предприниматель, находящийся на одном из особых режимов налогообложения, не предусматривающих оплату подоходного налога (УСН, ЕНВД).

ВНИМАНИЕ! Также не стоит рассчитывать на вычет, если в данный налоговый период доходов, облагаемых ставкой 13%, у вас не было, даже если расходы на лечение были понесены

Налоговый вычет за лекарства: перечень препаратов

В перечень, который утверждён постановлением правительства, входят препараты, при приобретении которых по рецепту врача налогоплательщик может претендовать на получение вычета. При этом у каждого препарата имеется большое количество аналогов.

Входящие в список медикаменты входят в Госреестр, который Минздрав должен публиковать каждый год. Если врач назначил лекарство, которое не входит в этот перечень, то гражданин не может претендовать вычет.

В этот перечень входят:

- Препараты, которые используются для анестезии, а также которые снижают тонус скелетной мускулатуры.

- Анальгетики.

- Препараты против аллергии.

- Медикаменты, которые влияют на ЦНС.

- Противоинфекционные.

- Препараты иммунодепрессивные и противоопухолевые.

- Противоостеопорозные медицинские препараты — стимуляторы.

- Препараты, которые оказывают влияние на кровь.

- Лекарственные препараты, которые оказывают влияние на сердечно-сосудистую систему.

- Препараты, необходимые для диагностики (контраст для рентгена).

- Антисептики.

- Медикаменты, которые используются для лечения болезней ЖКТ.

- Гормональные препараты.

- Препараты для лечения заболеваний почек и мочевой системы.

- Медикаменты, применяемые в офтальмологии.

- Маточные лекарственные средства.

- Препараты, которые применяются для лечения болезней дыхательных органов.

- Электролиты, питательные средства.

- Витамины.

Оплата родственниками

Согласно НК РФ, можно претендовать на налоговый вычет в размере стоимости препаратов, которые врач назначил вам, вашей жене (мужу), вашим детям или подопечному до 18 лет, вашим родителям.

В случае оплаты лечения родственников договор и все квитанции следует оформлять на имя гражданина, который будет использовать вычет. Также при оформлении вычета помимо копий необходимо предъявить оригиналы. Это нужно для того, чтобы инспектор сравнил оригиналы и копии, поставив на копиях необходимую отметку и дату.

Получить вычет из расходов на медицинские препараты, приобретённые для дедушек и бабушек нельзя.

Дорогостоящее лечение

Дорогостоящим лечением считается медицинское обслуживание из перечня, который утвержден Постановлением правительства, при этом лечебной организации необходимо иметь лицензию на оказание такого рода услуг.

Если необходимые медикаменты в медицинской организации отсутствуют, пациент может самостоятельно приобрести их, и затем оформить по ним возврат. Перед тем, как получить налоговый вычет на лекарства, необходимо чтобы было подтверждение, что купленные лекарственные препараты использовались именно при данном лечении.

Вычет по затратам на покупку дорогостоящих лекарств можно использовать если соблюдены условия:

- препараты, которые приобретались в процессе лечения, есть в списке медицинского обслуживания, при затратах на которое можно рассчитывать на получение вычета;

- медицинская организация не имеет нужных медикаментов, и их покупка по договору осуществляется за счёт больного (или человека, который оплачивает его лечение);

- лечебное учреждение выдало пациенту справку о том, что препараты требовались для осуществления лечения;

- пациенту в лечебном заведении была выдана «Справка об оплате медицинских услуг для представления в налоговые органы» с кодом 2.

ФНС в письме от 18.05.2011 № АС-4-3/7958 были указаны обстоятельства, при которых в случае получения гражданином дорогостоящего лечения, размер выплаты не ограничен.

Чтобы использовать право на налоговый вычет за купленные медикаменты пациенту нужно предоставить в налоговую службу:

- справку из лечебного учреждения, в котором проводится лечение, о том, что врач назначил эти препараты;

- бумаги, которые подтверждают покупку лекарственных препаратов;

- справку об оплате медицинского обслуживания (если обслуживание было проведено бесплатно, то должна стоять сумма 0 руб.).

Список лекарств, по которым можно получить налоговый вычет

Положения приказа Минздрава от 20.12.12 № 1175н предполагают, что в своем рецепте врач будет указывать формулировку по международному наименованию лекарства, а не его торговую формулировку. Однако в аптеках существует множество аналогов, в основе которого лежит одно и то же действующее вещество. Чтобы понять, какие лекарства попадают под налоговый вычет и не ошибиться в выборе лекарства при планировании вычета, необходимо посетить сервис на сайте Минздрава РФ grls.rosminzdrav.ru. Здесь вы сможете правильно сопоставить торговое название и международное непатентованное наименование (МНН).

Сроки возврата

Общий срок, который отведён на этот процесс, может составить четыре месяца со дня подачи заявления. Из которых три месяца проводится невыездная проверка, после которой выносится решение.

На протяжении этого времени возможно инспектор несколько раз вызовет вас, чтобы уточнить какие-либо данные или ответить на появившиеся вопросы.

В случае принятия решения о возврате налога — налоговой службе предоставляется месяц для перевода денежных средств на счёт заявителя.

В случае, если были превышены сроки возврата денег, которые прописаны в законе, то за каждый день просрочки перевода заявителю положена компенсация в размере ставки рефинансирования Центробанка России.

А теперь важные секреты

- Настаивайте, чтобы врач выписывал рецепт в двух экземплярах, так как один останется в аптеке, ну а другой должен быть у вас на руках, чтобы предъявить его в Налоговую инспекцию.

- Раньше обязательным условием для принятия рецептурного бланка в налоговой инспекции было наличие на нём штампа с надписью «для налоговых органов». Сейчас этого требования нет, но если вам смогут на рецепте поставить дополнительный штамп, – не отказываетесь. Чем больше печатей, тем солиднее и значимей будет документ для налогового инспектора.

- Есть одно исключение, когда рецепт не нужен. Это возможно в том случае, если проходили лечение в стационаре. Если вам во время лечения назначают препараты, которые приходится покупать за свой счёт, то в этом случае в налоговую нужно будет предоставить выписки из амбулаторной карты, где врачом будут расписаны назначенные лекарства.

Перечень документов для налогового вычета

Перечень документов для возврата налога за лекарства следующий:

- справка 2-НДФЛ (берется по месту трудоустройства);

- налоговая декларация 3-НДФЛ (заполнить бланк можно онлайн);

- заявление на вычет НДФЛ на лекарства с предоставлением данных счета в банковском учреждении для перечисления;

- выписанный врачом рецепт на получение лекарств;

- чеки и прочие документы платежного типа, фиксирующие оплату;

- копии документов, указывающих на родство, если оплата производится за супругу, родителей или детей.

Если лекарство приобреталось в рамках дорогостоящего лечения, то дополнительно надо приложить:

- Справку из больницы, где указывается необходимость назначения препаратов.

- Справку об оплате с кодом «2» по установленной форме.

При назначении доктором лекарственных препаратов из Перечня (Постановление от 19 марта 2001 года № 201), если пациент планирует оформить налоговый вычет, ему необходимо соблюсти такие условия:

- Для того, чтобы выписать лекарство, врач должен воспользоваться рецептурным бланком формы №107/у. Это правило распространяется на оформление препараторов безрецептурной продажи. Такой порядок определен письмом Минздрава от 12.02.2002 № 2510/1430-02-32.

- На одном бланке разрешается выписывать не более двух лекарств.

- Рецепт оформляется в 2-х экземплярах — для аптечного предприятия и налоговой службы.

- На экземпляре рецепта, предназначенного для предоставления в ФНС, ставится штамп «Для налоговых органов Российской Федерации» (приказ Минздрава от 25.07.2001 № 289/БГ-3-04/256 (приложение 3)). В рецепте обязательно указывается ИНН налогоплательщика. Бланк заверяют с помощью подписи и личной печати доктора, а также печати лечебного заведения.

- Физлицо, которому было выписано лекарственное средство, может обратиться в медучреждение для корректного оформления рецепта по форме №107/у спустя даже 3 года после окончания налогового периода, в течение которого выписывался препарат.