Календарь ип на усн на 2021 год

Содержание:

Несвоевременная сдача отчетности

Многие руководители из-за нехватки времени или незнания сроков сдачи отчетности нарушают сроки ее сдачи или вообще ее не сдают.

Несвоевременная сдача отчетности — это нарушение сроков ее сдачи. Для того, что бы не совершать подобной ошибки рассмотрим сроки сдачи отчетности.

Сроки сдачи отчетности в налоговую (ИФНС)

Несдача отчетности в ИФНС грозит руководителю предприятия и самому предприятию штрафом.

Составление и сдача отчетности для ИП и ООО Стоимость составления отчетности

|

Штраф за несвоевременную сдачу отчетов в ИФНС

Штрафы за несвоевременную сдачу квартальной отчетности в ИФНС в следующих размерах:

Штрафы за несвоевременную сдачу годовых отчетов в ИФНС в следующих размерах:

Сроки сдачи отчетности во внебюджетные фонды

Штраф за несвоевременную сдачу отчетности в ПФР

Штраф за просрочку в подаче сведений персонифицированного учета в органы Пенсионного фонда составляет 10% от суммы причитающихся за год платежей в ПФР.

С сайта: http://www.buxprofi.ru/information/nesvoevremennaja-sdacha-otchetnosti

Нулевая отчетность по УСН – какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН “доходы”

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН “доходы минус расходы”

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

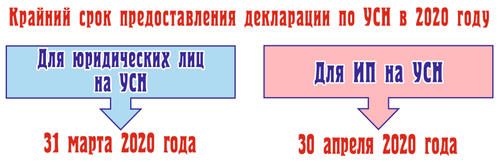

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Сроки сдачи отчетности по УСН

Декларацию по УСН. как следует из ст. 346.23 НК РФ, налогоплательщики представляют 1 раз в год по истечении налогового периода. В п. 1 ст. 346.19 НК РФ налоговый период по УСН определяется как промежуток в 1 календарный год.

Сроки подачи декларации зависят от формы, в которой существует налогоплательщик:

- организации-упрощенцы обязаны подавать декларацию не позднее 31 марта после окончания года;

- для ИП-упрощенцев крайний срок сдачи декларации по УСН соответствует 30 апреля.

Эти сроки установлены как крайние, но они подчиняются общему правилу переноса сроков на более позднюю дату для ситуаций совпадения последнего дня срока с выходным днем. Действуют эти правила и для сроки сдачи декларации по УСН за 2016 год.

Когда же сдавать декларацию по УСН за 2016 год? Никаких особенностей здесь нет: сроки сдачи налоговой декларации по УСН 2016 определяются по обычным правилам.

В соответствии с этими правилами срок сдачи декларации по УСН за 2016 год для юрлиц совпадет с установленной законодательно датой 31.03.2017, попадающей на будний день (пятницу). А для ИП срок подачи декларации по УСН за 2016 год сместится на 02.05.2017 из-за того, что 30.04.2017 приходится на воскресенье, а следом за ним идет праздничный день — 01.05.2017.

Декларацию по УСН необходимо представлять еще в одной ситуации, имеющей особый срок для подачи отчетности. Эта ситуация возникает при прекращении УСН-деятельности до истечения налогового периода и в случае утраты права на применение этой системы. Декларацию нужно будет подать до 25-го числа месяца, наступившего после квартала, в котором произошло соответствующее событие.

О том, что еще нужно сделать при потере возможности применения УСН, читайте в материале«При утрате права на УСН не забудьте сообщить об этом в налоговую инспекцию».

Налоговый период и срок сдачи декларации

Сдать декларацию можно 3 способами:

Как уже было сказано, УСН сократила отчетность по налогам до одной декларации за налоговый период, являющийся календарным годом.

| Кто сдает декларацию | Срок подачи | Место подачи |

| Юридические лица | Не позднее 31 марта следующего за отчетным года | По месту нахождения |

| ИП | Не позднее 30 апреля следующего за отчетным года | По месту жительства |

| Юрлица и ИП, завершившие деятельность | Не позднее 25 числа того месяца, который следует за месяцем закрытия предприятия | Юрлица – по месту нахождения, ИП – по месту жительства |

| Юрлица и ИП, потерявшие право платить налоги по УСН | Не позднее 25 числа того месяца, который последует за кварталом, в течение которого была потеряна возможность продолжать платить налоги по “упрощенке” | Юрлица – по месту нахождения, ИП – по месту жительства |

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций обязательными являются итоговая бухгалтерская, налоговая и статистическая отчетность, ежемесячные и квартальные формы, отчеты во внебюджетные фонды.

Актуальная таблица и сроки сдачи отчетности ООО на УСН в 2021 году (годовые формы).

|

Куда сдавать |

Наименование формы |

Бланк |

Периодичность сдачи |

Сроки сдачи годовой отчетности за 2020 год при УСН |

|---|---|---|---|---|

|

ФНС |

Декларация по УСНО | Ежегодно | До 31.03.2021 | |

| Бухгалтерский баланс и приложения | Ежегодно | До 31.03.2021 | ||

| Справка 2-НДФЛ | Ежегодно | До 01.03.2021 | ||

| ПФР | СЗВ-СТАЖ | Ежегодно | До 01.03.2021 |

ВАЖНО!

Хозяйствующие субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН состав форм утверждает Росстат

Узнавайте, какие формы необходимо сдавать вашей компании, на . Потребуется только ИНН.

Помимо годовых, организации на упрощенке обязаны сдавать квартальный отчет в налоговую: для ООО обязательны РСВ и 6-НДФЛ. Кроме того, ежеквартально подаются отчетные документы в ФСС, ПФР и Росстат. Перечень форм для статистики отличается для каждого респондента по отраслевому признаку и выборке ведомства, а вот отчетность во внебюджетные фонды едина для всех организаций.

Ежеквартальная таблица отчетов ООО на УСН в 2021 году — в ФНС, ФСС, ПФР.

| Куда сдавать | Наименование формы | Бланк | Периодичность сдачи | Сроки сдачи |

|---|---|---|---|---|

| ФНС | Расчет 6-НДФЛ | Ежеквартально | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| Единый расчет по страховым взносам | Ежеквартально | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

||

| ФСС | 4-ФСС | Ежеквартально | На бумаге:

Электронно:

|

|

|

ПФ РФ |

СЗВ-М | Ежемесячно | До 15 числа месяца, следующего за отчетным | |

| СЗВ-ТД | Ежемесячно, но только при условии кадровых передвижений в отчетном месяце | До 15 числа месяца, следующего за отчетным |

Приведем общий перечень, какие отчеты сдает ООО на УСН в 2020 году с работниками, в таблице (за 2020 год и в 2021 году).

| Контролирующий орган | Отчетная форма |

|---|---|

| ФНС | Декларация по УСН |

| 6-НДФЛ | |

| 2-НДФЛ | |

| ЕРСВ | |

| ПФР | СЗВ-СТАЖ |

| СЗВ-М | |

| СЗВ-ТД | |

| ФСС | 4-ФСС |

| Подтверждение вида деятельности (ООО — до 15.04.2021) |

Налоговый кодекс регламентирует, какую отчетность сдает ООО на УСН без работников за 2020 год и в течение 2021, — отсутствие служащих не освобождает организацию от обязанности предоставлять отчетность, предписанную выбранным режимом. То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

Полная таблица отчетности при УСН в 2021 году для ООО по календарю бухгалтера на 2021 год (для организаций без работников).

| Куда сдавать | Что сдавать | В какие сроки отчитаться |

|---|---|---|

| ФНС | Декларация УСН | До 31.03.2021 |

| Бухгалтерская отчетность | До 31.03.2021 | |

| ЕРСВ (нулевой или со сведениями об учредителе) | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

|

| 6-НДФЛ | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| ПФР | СЗВ-СТАЖ | До 01.03.2021 |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным | |

| ФСС | 4-ФСС | На бумаге:

Электронно:

|

| Подтверждение основного вида деятельности | До 15.04.2021 | |

| Росстат | По выборке Росстата | По срокам, установленным Росстатом |

Уплата УСН в 2017 году. Сроки сдачи и таблица авансовых платежей налога.

Каковы сроки сдачи отчетности и уплаты единого налога при упрощенной системе налогообложения в 2017 году — таблица. В 2017 году существенно изменились лимиты предельной годовой выручки организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН). Однако практически никак не поменялась уплата УСН в 2017 году, сроки уплаты остались теми же самыми, что были раньше, и для налогоплательщиков, работающих по схеме «Доходы», и для тех, кто предпочёл более сложную схему «Доходы минус расходы». Единственная существенная разница, которую можно отметить, говоря об уплате налога по УСН в 2017 году по сравнению с 2016 годом – это упразднение КБК так называемого минимального налога при УСН. Он относился к тем сравнительно редким случаям, когда при схеме «Доходы минус расходы» налогоплательщик сдавал декларацию со слишком маленькой прибылью. Если исчисленный налог меньше 1% дохода, Налоговый кодекс обязывает такого «хитрого» налогоплательщика всё равно заплатить 1% от полученного годового дохода. Раньше для таких платежей существовал отдельный код, с 2017 года платёж выполняется в рамках КБК для схемы УСН «Доходы минус расходы», поскольку больше ни в каких случаях ситуация не актуальна. Уплата УСН в 2017 году: сроки уплаты для ИП и юридических лиц Налоговым периодом для УСН считается календарный год, однако у индивидуальных предпринимателей и ООО, которые платят единый налог УСН, сроки сдачи и уплаты в 2017 году разные. Предприятия обязаны подать итоговую декларацию и перечислить платёж в бюджет до 25 марта. У индивидуальных предпринимателей есть месячная отсрочка – для них сроки отчётности и уплаты налога УСН в 2017 году – 30 апреля. Если крайние дни приходятся на выходной, то всё сдвигается на ближайший рабочий день, то есть на 3 мая, так как 30 апреля – это суббота, а праздник 1 мая переносится на понедельник 2-е. Впрочем, затягивать подачу отчётности на самый последний день не стоит, особенно если налогоплательщик ещё не скачал программу для взаимодействия с налоговым органом, а по старинке ходит сдавать декларации самостоятельно или отправляет в ИФНС доверенное лицо.

Авансовые платежи Как и обычный подоходный налог, единый налог при УСН предусматривает квартальные отчётные периоды и авансовые платежи, которые рассчитываются на основании ежемесячных итогов книги учета продаж и покупок. Уплата УСН за I кв. 2017 года должна быть произведена не позднее 25 апреля на основании суммы доходов за январь, февраль и март (для схемы УСН «Доходы») или разницы между доходами и документально подтвержденными расходами за эти три месяца (для налоговой схемы УСН «Доходы минус расходы»). Напомним, в первом случае максимальная ставка налога – 6% от вала, во втором – 15% от разницы, однако субъекты федерации вправе снизить ставки даже до 0. Это касается вновь образованных предприятий и ИП и тех, кто работает в социально значимых сферах. У частников при расчёте авансов есть дополнительные льготы: если они нанимают работников, то налог можно уменьшить на 50% налоговых отчислений с ФОТ, если работников нет, то к вычету положены налоги и сборы, уплаченные ИП за себя самого (в полном объёме). Это достаточно ощутимое преимущество УСН, о котором не все знают. Далее по аналогичному принципу рассчитывается сумма единого налога за полугодие и девять месяцев. Суммируется доход (или разница между доходами и расходами) за отчетный период, исчисляется налог, затем из него вычитается уже уплаченная три месяца назад сумма и суммы, положенные к вычету. В январе налог за 4 квартал рассчитывать не надо, поскольку пришло время сдавать итоговую декларацию за целый год. Сроки уплаты УСН в 2017 году: таблица для ИП и для юрлиц.

| Событие | Срок уплаты УСН для ООО |

| Декларация за 2016 год | 27 марта, понедельник |

| Аванс за 1 квартал 2017 года | 25 апреля, вторник |

| Аванс за 1 полугодие 2017 года | 25 июля, вторник |

| Аванс за 9 месяцев 2017 года | 25 октября, среда |

| Декларация за 2017 год | 26 марта 2018 года, понедельник |

| Событие | Срок уплаты УСН для ИП |

| Декларация за 2016 год | 03 мая, вторник |

| Аванс за 1 квартал 2017 года | |

| Аванс за 1 полугодие 2017 года | |

| Аванс за 9 месяцев 2017 года | |

| Декларация за 2017 год | 30 апреля 2018 года, понедельник |

С сайта: http://astralnalog.ru/blog/electronic_reports/sroki-uplaty-usn-v-2017-godu.php

Сроки уплаты налогов при УСН

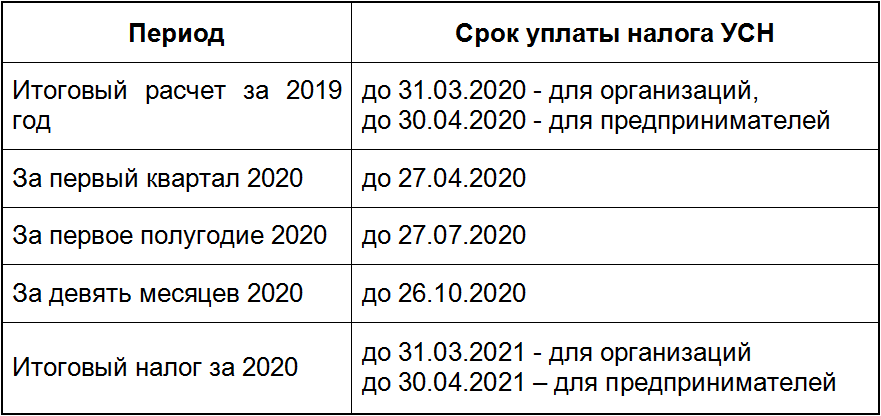

Всего за календарный год налогоплательщикам на УСН необходимо налог заплатить 4 раза (это если уровень дохода не позволяет полностью уменьшить налог взносами в ПФР и ФФОМС). Авансовый налог выплачивается по итогам каждого квартала. Первый квартал, полугодие и 9 месяцев – это отчетные периоды. Годовой налог, учитывающий уже перечисленные суммы, уплачивается по итогам календарного года.

Не нужно забывать про прочие сборы и налоги. К примеру, взносы в ФФОМС, ПФР и ФСС за работников нужно выплачивать каждый месяц, не позже 15 числа после отчетного месяца. НДС с облагаемых операций — до 25 числа после отчетного месяца. Срок выплаты имущественного налога и авансовых перечислений по нему регламентирует законодательство в регионах.

Отчетность ООО на УСН в 2018 году таблица и сроки сдачи

Налоговая декларация года, по существующему законодательству, подается в соответствующие налоговые органы до 31 марта года, следующего за декларируемым.

Смещение последнего дня в сроках декларирования на 2018 год объясняется тем, что 31 марта 2018 года приходится на выходной день и последним днем подачи декларации о доходах и, соответственно, годовой бухгалтерской отчетности для ООО в 2018 году станет 2 апреля.

Не следует придавать слишком большое значение многочисленным подсказкам Интернета о неких промежуточных ежеквартальных декларациях. Расчеты авансовых платежей сдаются не по отдельности, а учитываются совместно с годовой декларацией.

Исходя из вышеизложенного, годовой график общения ООО по УСН с налоговыми органами на 2018 год будет выглядеть следующим образом:

- До 1 апреля 2018 года – подача налоговой декларации по упрощенной системе.

- До 1 апреля 2018 года – подача годовой бухгалтерской отчетности.

- Все остальные отчетные документы (месячные, квартальные за работников) – в соответствии с налоговым календарем.

- Налоговая декларация на «упрощенку» с нулевой базой.

- Годовой бухгалтерский отчет на УСН, также «нулевой»

- Отчетность по платежам в фонды за работников.

При составлении годовой отчетности следует руководствоваться той ставкой, налоговой базой и порядком расчета налогов, которую предусматривает используемый вариант УСН.

- «Упрощенка» Доходы – налогообложению подлежат все виды доходов без учета понесенных расходов. Ставка по налогу в данном случае будет составлять 6 процентов. Следует помнить, что с 2016 года регионам было предоставлено право снижения налогов по УСН до 1 процента. Внимательно ознакомьтесь со ставками по налогообложению в местности, на которой функционирует ООО.

- «Упрощенка» Доходы минус расходы – налогообложению подлежит только разница между доходом и расходами. Ставка по налогу также может существенно различаться в зависимости от региона, в котором осуществляет деятельность ООО и может колебаться в достаточно широком диапазоне – от 15 до 5 процентов. В налоговой отчетности следует скрупулезно оформить разницу между двумя показателями, при этом к расходам относятся только траты, осуществленные непосредственно на предпринимательскую деятельность.

Исходя из вышеизложенного, график сроков сдачи отчетности за 2017 год в 2018 году будет выглядеть следующим образом:

| Декларация по налогообложению за 2017 год | 02 апреля 2018 |

| Бухгалтерская отчетность | 02 апреля 2018 |

| Отчет по фондам (зарплатный) | 02 апреля 2018 |

Примечание: сроки регламентированы ст. 346 Налогового Кодекса.

При этом составные отчета по фондам:

| Отчетность СЗВ-м (регламентация: ст. 11 закона «О Персональном учете») | 15 января 2018 |

| Отчет по НДФЛ ф. 6 (регл: ст.230 НКРФ) | 02 апреля 2018 |

| Социальное Страхование (регл. ст.24 закона «О страховании от несчастных случаев») | 22 января 2018 – в письменном виде25 января 2018 – в электронной форме |

| Отчет по НДФЛ-2 (регл. ст 230 НКРФ) | 2 апреля 2018 |

| Расчет страховых взносов (регл. ст.431 НКРФ) | 30.01.2018 |

| Сведения о с/с (регл. ст.80 НКРФ) | 22.01.2018 |

Декларация по прибыли и отчет по НДС, транспортные, водные и имущественные отчеты по налогам являются необязательными и подаются лишь в случае, когда ООО есть что заявить налоговым органам по указанным номинациям.

При этом соблюдаются следующие сроки:

- Декларация по налогообложению на прибыль предоставляется в налоговые органы до 28 марта 2018 года включительно (ст.289 НКРФ).

- Отчеты по налогам на добавленную стоимость – до 25 января включительно (ст.174 НКРФ).

- Отчеты по налогообложению имущества ООО – до 30.03.2018 года включительно (ст.385 НКРФ).

- Водный налог – до 20.01.2018 года включительно (ст.333, 335 НКРФ).

- Экологический (налог за негативное влияние на природу) – 12.03.2018 года (ст. 16.4 закона «О защите окружающей среды»).

Установлены следующие предельные сроки уплаты налогов по УСН для ООО:

- Единый налог за 2017 год подлежит оплате до 2 апреля 2018 включительно.

- Авансовые платы по УСН для ООО:

- 1-й квартал 2017 года – до 25.04.2018 включительно.

- 2-й квартал 2017 года – до 25 июля 2018 года включительно.

- 3-й квартал 2017 года – до 25 октября 2018 года.

С сайта: http://realscads.ru/otchetnost-ooo-na-usn-v-2018-godu-tablitsa-i-sroki-sdachi/

Срок сдачи декларации при прекращении деятельности на УСН

ИП, решившие прекратить деятельность, в отношении которой применялась УСН, в первую очередь, подают соответствующее уведомление. Составляется указанный документ по форме 26.2-8 и в нем указывается дата, с которой предприниматель перестал применять упрощенку. Именно к этой дате привязывается срок сдачи декларации.

Физические лица, прекратившие деятельность на УСН, обязаны сдать декларацию в срок до 25 числа месяца, следующего за тем, когда была прекращена эта деятельность. Допустим, ИП применяет одновременно упрощенную и патентную систему налогообложения. Посчитав, что деятельность на УСН ему не выгодна, он решил ее прекратить с 1 марта 2021 года и остаться на патенте. Документ о прекращении работы на упрощенке он должен подать в течение 15 рабочих дней с даты завершения этой деятельности – до 22 марта, а декларацию – до 25 апреля.

Обратите внимание, что сменить режим в середине года нельзя. Перейти на ПСН или ОСНО упрощенец сможет только с 1 января

Для перехода ему нужно будет подать уведомление не позднее 15 января. Отчетность ИП на УСН в данном случае сдается в общие сроки, т.е. – до 30 апреля для предпринимателей и до 31 марта для организаций.

Законодательство, регламентирующее срок сдачи декларации по УСН

Вот и заканчивается календарный год, все ИП и ЮЛ, применяющие упрощенную систему налогообложения, должны представить в ИФНС налоговую декларацию согласно п.1 статьи 346.19 и п.1 статьи 346.23 Налогового кодекса РФ.

Сроки подачи налоговой отчетности по упрощенке прописаны в статье 346.23 НК РФ. Чтобы не ошибиться с днем подачи декларации предпринимателям и организациям и не попасть на штрафные санкции, прочитайте внимательно эту статью. В конце ее вы найдете калькулятор, позволяющий рассчитать последний день для разных налогоплательщиков, так как единого срока для всех категорий нет.

Упомянем самые распространенные сроки, в поиске которых организации и ИП попадают на эту страницу. Юридическим лицам нужно сдать декларацию по УСН не позже 31 марта следующего после отчетного года, а ИП должны отчитаться по налогу не позже 30 апреля, это правило установлено в п.1 ст.346.23 Налогового Кодекса РФ. Но есть нюансы и случаи, когда указанные даты не верны, поэтому прочитайте информацию ниже, и воспользуйтесь калькулятором сроков подачи отчетности внизу статьи.

Календарь ИП на УСН по кварталам

1 квартал 2021

| Январь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

| Февраль | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| Март | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

2 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 27 | 28 | 29 |

| Май | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 |

| Июнь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

3 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 2 | 3 | 4 | ||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 27 | 28 | 29 | 30 | 31 |

| Август | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

| Сентябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

4 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 26 | 27 | 28 | 29 | 30 | 31 |

| Ноябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

Отчетность ИП на УСН (с работниками и без)

Если ИП нанимает в штат служащих, он берет на себя обязательство по сдаче дополнительной отчетности в Федеральную налоговую службу, Пенсионный Фонд и в Фонд социального страхования, даже если пока что работник нанят всего один. Как и все предприниматели на упрощенной системе, он сдает декларацию до 30.04 следующего за прошедшим налоговым периодом года.

В случаях, когда доходы отсутствовали вовсе, или работа предприятия не велась в период отчетного года, предпринимателями сдается нулевая декларация. Это обязательное требование, и игнорировать его не получится, так как за невыполнение данного указания налоговой службы предусмотрены штрафные санкции.

| Срок | ИП с работниками (доп. обязанности) | ИП без работников на УСН “Доходы” | ИП без работников на УСН “Доходы-Расходы” |

| Каждый месяц | С3В-М | – | – |

| Раз в квартал | 1) 6-НДФЛ

2) 4-ФСС 3) Расчеты страховых взносов в ФНС 4) РСВ-1 для ПФР (актуально до 2017г.) |

Уплата фиксированного взноса за себя (с целью уменьшения авансовых отчислений по налогу):

– до 25.04.16 (за I.кв 2017), – до 25.07.17 (за ½ года), – до 25.10.17 (за 9 мес) |

Уплата фиксированного взноса за себя (с целью уменьшения авансовых отчислений по налогу):

– до 25.04.16 (за I.кв 2017), – до 25.07.17 (за ½ года), – до 25.10.17 (за 9 мес) |

| Каждый год | 1) Декларация УСН

2) Справка 2-НДФЛ 3) Данные о среднесписочном числе сотрудников |

1) Уплата фиксированного взноса за себя (до 9.01.17 за 2016г. из-за выходных дней)

2) Налог по УСН за 2016г. (до 2.05.17) |

1) Уплата фиксированного взноса за себя (до 9.01.17 за 2016г. из-за выходных дней)

2) Налог по УСН за 2016г. (до 2.05.17) |

| Примечание | В остальном отчетности и крайние даты их подачи такие же, как у ИП на УСН без сотрудников | Право снизить сумму налога на 100% сумму страховых взносов, уже перечисленных в ПФР | Уменьшение налоговой базы на 100% сумму страховых взносов |

Сроки уплаты упрощенного налога

Несмотря на отсутствие обязанности ежеквартально отчитываться, плательщики УСН должны каждый квартал перечислять рассчитываемые самостоятельно авансовые платежи по налогу.

Авансовый платеж по УСН за 1-й, 2-й и 3-й кварталы должен быть произведен не позднее 25-го числа месяца, следующего за отчетным периодом. Срок уплаты налога за 4-й квартал совпадает со сроками сдачи декларации и производится на основании ее данных. Таким образом, дата уплаты налога за 4-й квартал 2016 года совпадет с датами сдачи декларации по УСН за 2016 год и придется, соответственно, на 31.03.2017 (для юрлиц) и 02.05.2017 (для ИП).