Что изменится в налоге на прибыль с 01.01.2020?

Содержание:

Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

Статья 284.1НК РФ устанавливает особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность.

Образовательной и медицинской деятельностью признается деятельность, включенная в Перечень видов образовательной и медицинской деятельности, установленный Правительством РФ. При этом деятельность, связанная с санаторно-курортным лечением, не относится к медицинской деятельности.

Условия применения налоговой ставки 0 процентов:

· организация имеет лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством РФ;

· доходы организации за налоговый период от осуществления образовательной и (или) медицинской деятельности, а также от выполнения научных исследований и (или) опытно-конструкторских разработок, составляют не менее 90 процентов ее доходов, либо если организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы. При определении указанной доли необходимо учитывать не только доходы от реализации, но и внереализационные доходы (включая положительные курсовые разницы). Например, если организация осуществляет в налоговом периоде только льготируемую деятельность и для ее обеспечения использует валютные заемные средства, то положительные курсовые разницы, образовавшиеся в связи с переоценкой указанных валютных обязательств, признаются частью дохода, полученного налогоплательщиком в связи с этой деятельностью, а также учитываются в общей сумме доходов, полученных за налоговый период (письма Минфина России от 29.05.2014 № 03-03-10/25627, ФНС России от 03.06.2014 № ГД-4-3/10510@). В то же время в своих более ранних разъяснениях финансовое ведомство отмечало, что организация должна учитывать только доходы от реализации при осуществлении льготируемой деятельности в общем объеме всех своих доходов (письма Минфина РФ от 14.12.2011 № 03-03-06/4/145, от 21.09.2011 № 03-03-06/1/580);

· в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50 процентов;

· в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

· организация не совершает в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок.

При несоблюдении хотя бы одного из указанных условий с начала налогового периода, в котором имело место несоблюдение указанных условий, применяется налоговая ставка в размере 20 % от налоговой базы. При этом сумма налога подлежит восстановлению и уплате в бюджет с уплатой соответствующих пеней (п. 7 ст. 284.1 НК РФ).

При этом, перестав применять ставку 0 %, организация не сможет вернуться к ней в течение пяти лет с того налогового периода, в котором она перешла на ставку 20 %. Это правило действует независимо от того, был ли переход добровольным или же налогоплательщик утратил право на применение нулевой ставки в связи с несоблюдением перечисленных выше условий (п. 8 ст. 284.1 НК РФ).

В свою очередь, ФНС России в письме от от 17.03.2014 N ГД-4-3/4687@ отметила, что правило п. 8 ст. 284.1 НК РФ не распространяется на те случаи, когда организация, применявшая ставку 0%, перешла на УСН, а затем вернулась к общей системе налогообложения. Таким образом, налогоплательщик, применявший ставку 0 %, перешедший на УСН, а потом снова ставший плательщиком налога на прибыль, может сразу вернуться к ставке 0 %, не дожидаясь истечения пяти лет.

Организации, изъявившие желание применять налоговую ставку 0 процентов, не позднее чем за один месяц до начала налогового периода, начиная с которого применяется налоговая ставка 0 процентов, подают в налоговый орган по месту своего нахождения заявление, копии лицензии (лицензий) на осуществление образовательной и (или) медицинской деятельности, выданной (выданных) в соответствии с законодательством РФ.

Организации, применяющие налоговую ставку 0 процентов, по окончании каждого налогового периода, в течение которого они применяют налоговую ставку 0 процентов, в сроки, установленные для представления налоговой декларации, представляют в налоговый орган по месту своего нахождения следующие сведения:

- о доле доходов организации от осуществления образовательной и (или) медицинской деятельности;

- о численности работников в штате организации.

Организации, осуществляющие медицинскую деятельность, дополнительно представляют сведения о численности медицинского персонала, имеющего сертификат специалиста, в штате организации.

Общая ставка налога на прибыль организаций

В основном выражении ставка не претерпела изменений. В настоящее время этот показатель составляет 20%.

Применяется такой подход к делению этого налога:

- на федеральный уровень переводится три процента;

- остаток (17%) следует зачислить в региональную казну.

До 2017 года данное деление было представлено как 2 и 28 процентов. Некоторые субъекты имеют право на снижение рассматриваемой ставки. Это относится к мерам, которые введены на региональном уровне соответствующими законами.

Для примера, в 2020 году на территории столицы компании, которые специализируются на выпуске автотранспорта, оплачивают 12,5 процентов налога в казну региона.

Величина налоговых ставок

Ставка на прибыль исчисляется в процентах и на данный момент равна законодательно 20 единицам. В 2021 году уплачиваемая сумма распределялась следующим образом:

- в бюджет федеральный попадало по 2% от «тела»;

- оставшиеся проценты уходили в региональную казну.

Однако, незадолго до наступления 2021 года, инспекция издала приказ, который обозначил обновленное перераспределение между государственными бюджетами. Теперь федеральный получает больше на 1%, соответственно региональный на эту же величину уменьшается.

Возможно и индивидуальное изменение размера указанной налоговой ставки. Это решение принимается непосредственно властными структурами региона, имеющими право на понижение выплаты за счет уменьшения отходящего им процента. Однако понизить ставку менее 13, 5% они также не имеют права.

Эта величина считается льготной. В столице ей облагаются фирмы, занимающиеся следующими работами:

- производят автотранспортные средства;

- осуществляют деятельность на особой экономической территории;

- являются представителями парков индустриальных и технологических полисов;

- используют в качестве наемных работников людей с инвалидностью.

Культурная столица также установила величину 13,5% постоянной для некоторых категорий налогоплательщиков, среди них компании, осуществляющие работу в особой экономической зоне.

Примеру главных городов страны следует и большая часть других ее субъектов. Понижение ставки — частая практика. Однако помимо представленной разновидности, существуют еще ставки специализированные. По ним получаемый за прибыль налог направляется в полном размере в федеральную казну.

Применение специализированных ставок производится ввиду их особенных характеристик компании:

- статуса;

- направления деятельности.

Таблица 1. Специализированные ставки по налогу на прибыль

Ставка

Характеристика компании и дохода

20%

От получаемой прибыли в пользу государства отдают:зарубежные фирмы, не имеющие представительства в России;

добывающие полезные углеводородные ископаемые;

иностранные компании, имеющие на территории нашей страны представительство.

10%

Передают властям компании иностранные, не имеющие на территории РФ представительства, с доходов, получаемых от передачи в аренду средств передвижения и проведения транспортировок международного характера.

13%

Российские фирмы, получающиеся деньги от других компаний, не важно, местных или зарубежных, а также дивиденды с имеющихся депозитных акций.

15%

Выплачивают организации иностранные, с полученных от Российских компаний средств, а также все собственники прибыли, полагающейся по бумагам государственным и муниципальным.

9%

Ставкой в 9% облагаются доходы из статьи Налогового Кодекса № 284.

Нулевая ставка

И наконец, вообще не облагаются организации, местом нахождения и работы которых является Россия. При этом они носят характер бюджетных, то есть:медицинских;

образовательных.. Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе

Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе.

Кто может быть освобожден от налога на прибыль

От уплаты налога на прибыль освобождаются юрлица, которые:

- Перешли на какой-нибудь из спецрежимов или уплачивают налог на игорный бизнес;

- Являются участниками проекта «Сколоково»;

- Относятся к числу иностранных / международных организаций, указанных в п.4 ст. 246 НК РФ;

- Ведут деятельность, которая при соблюдении определенных условий облагается ставкой 0% — чаще всего это деятельность в сфере образования и здравоохранения (список доходов, где возможна нулевая ставка, можно найти в ст. 284, 284.1, 284.3 НК РФ).

Получается, что для обычных юрлиц (тех, кто занимается торговлей, перевозками, строительством, производством, работает в сфере услуг), если они не перешли на спецрежим, налог на прибыль наравне с НДС относится к основным налогам при ведении деятельности. Попасть же в число организаций, относящихся к остальным трем пунктам, может далеко не каждый – действуют особые требования.

Это интересно: Сколько в собственности должна быть квартира чтобы не платить налог: познаем суть

Какие доходы можно не учитывать при расчете налога на прибыль за 2019 год

Закон № 325-ФЗ скорректировал перечень доходов, которые не учитываются при определении налогооблагаемой прибыли (ст. 251 НК РФ). Причем эти поправки распространяются на правоотношения, возникшие с 01.01.2019 (п. 13 ст. 3 Закона № 325-ФЗ)

Следовательно, их можно принимать во внимание при расчете налога на прибыль за налоговый и отчетные периоды 2019 года

Курортный сбор

Как уже отмечала ФНС России в письме от 12.04.2018 № СД-4-3/6986@, суммы курортного сбора, полученные владельцами гостиниц с постояльцев, не нужно учитывать в доходах для целей налогообложения, так как эти суммы полностью перечисляются в бюджет субъекта РФ, и, следовательно, экономической выгоды нет. Соответственно, суммы курортного сбора владельцам гостиниц не нужно включать в выручку при исчислении налога на прибыль, НДС, УСН и НДФЛ.

В отношении налога на прибыль теперь это закреплено в подпункте 9.1 пункта 1 статьи 251 НК РФ, согласно которому операторы курортного сбора (организации и ИП, оказывающие гостиничные и пр. услуги) не должны учитывать этот сбор при определении налогооблагаемой прибыли.

Увеличение номинальной стоимости доли в ООО без изменения доли участия

Участник общества с ограниченной ответственностью (ООО) теперь вправе не учитывать для целей налогообложения увеличение номинальной стоимости своей доли ввиду увеличения уставного капитала ООО, если при этом размер самой доли остался прежним (пп. 15 п. 1 ст. 251 НК РФ).

Например, такая ситуация возникает при увеличении уставного капитала ООО за счет его имущества — нераспределенной прибыли, резервного и иных фондов (созданных в соответствии с законом или уставом ООО), добавочного капитала (ст. 18 Федерального закона от 08.02.1998 № 14-ФЗ). Следовательно, если увеличение уставного капитала таким способом зарегистрировано налоговой инспекцией в 2019 году, то платить соответствующий налог на прибыль участнику ООО не нужно.

Напомним, что до принятия Закона № 325-ФЗ подпункт 15 пункта 1 статьи 251 НК РФ относился только к акционерам АО и не распространялся на участников ООО, о чем неоднократно высказывался Минфин России (подробнее см. в ).

Таким образом, указанные изменения улучшают положение участников ООО.

Отметим также, что поправки в подпункт 15 пункта 1 статьи 251 НК РФ не распространяются на доходы организаций (участников ООО) в виде стоимости дополнительно полученных ими долей по решению общего собрания участников этого ООО. Например, такая ситуация возникает при распределении между оставшимися участниками ООО доли вышедшего из него участника (п. 6.1 ст. 23, ст. 24 Закона № 14-ФЗ). Следовательно, увеличение номинальной стоимости доли таким способом облагается налогом на прибыль (как и прежде).

Изменения, внесенные в подпункт 15 пункта 1 статьи 251 НК РФ Законом № 325-ФЗ, распространяются на правоотношения, возникшие с 01.01.2019.

Перенос ОС при реконструкции государственных или муниципальных объектов

С 01.01.2019 организации могут не учитывать доходы в виде результатов работ по переносу, переустройству основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления.

Речь идет о работах по переносу (переустройству), выполненных сторонними подрядчиками в связи с созданием иного объекта капстроительства, принадлежащего государству или муниципалитету (пп. 11.2 п. 1 ст. 251 НК РФ).

Закон № 325-ФЗ внес коррективы в эту норму. Теперь она действует не только при создании государственных (муниципальных) объектов капстроительства, но и при их реконструкции, а также при создании (реконструкции) линейных объектов государственной (муниципальной) собственности. Напомним, линейные объекты — это линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (п. 10.1 ст. 1 Градостроительного кодекса РФ). Причем уточнено, что создание (реконструкция) перечисленных объектов может финансироваться за счет средств бюджетов бюджетной системы РФ как полностью, так и частично.

|

1С:ИТС Подробнее о других доходах, не учитываемых при расчете налога на прибыль за 2019 год, см. в справочнике раздела «Консультации по законодательству». |

Оплата налога на прибыль организаций

Налоговым периодом по налогу на прибыль является календарный год. При этом организации и предприятия могут платить налог несколькими способами:

- в целом за год;

- ежеквартальными авансовыми платежами;

- ежемесячными авансами.

Большая часть налогоплательщиков оплачивает налог на прибыль частями — каждый квартал или каждый месяц.

Освобождены от такой схемы оплаты только некоторые бюджетные организации из сферы культуры (театры библиотеки и т. д.).

Небольшие компании, у которых выручка от основной деятельности меньше 15 млн. рублей за квартал, могут платить авансы по налогу ежеквартально. Остальные организации, использующие общую систему налогообложения, рассчитываются с государством каждый месяц.

Способов расчета авансовых платежей два. Первый из них учитывает осуществленные ранее платежи.

Так за первый квартал текущего года налогоплательщик перечисляет в бюджет авансовые платежи равные платежам по налогу на прибыль за последний квартал предыдущего года.

Во втором квартале определяют необходимые к оплате суммы за первый квартал и перечисляют платежи в бюджет равные этим суммам. В третьем квартале складывают уже оплаченные авансы за полгода и вычитают из полученной суммы авансовые платежи первого квартала.

В четвертом квартале, соответственно, учитывают авансы за 9 месяцев и полгода.

Если платежи вносятся в бюджет ежемесячно, то полученные квартальные суммы делят на три части.

Когда при определении очередного авансового платежа получается отрицательная или нулевая разница — платеж не вносят.

Второй способ гораздо проще. Плательщик налога на прибыль определяет налоговые платежи по фактически полученной прибыли. База по налогу рассчитывается с начала календарного года нарастающим итогом. А сумма платежа равна разнице между уже оплаченным налогом на прибыль и рассчитанным за весь текущий период.

Для того, чтобы использовать второй способ оплаты налога на прибыль, нужно подать соответствующее заявление.

Оно передается в налоговую инспекцию не позднее 31 декабря. Начиная со следующего года, за годом подачи заявления, налогоплательщик может использовать способ оплаты налога за фактически полученный результат хозяйственной деятельности.

Налог на прибыль нужно оплачивать в определенные сроки:

- при ежемесячных платежах — по 28 число, месяца следующего за отчетным;

- при ежеквартальных платежах — не позже 28 дней с окончания квартала;

- в целом за год (окончательный платеж за налоговый период) — до 28 марта следующего года.

Налоговая нагрузка: расчет и законное снижение

Ведь, по сути, она снижает уровень налоговой нагрузки. Если исходить из дословного толкования положений Концепции, сумма уплаченных налогов должна определяться без каких-либо исключений.

Показатель выручки следует брать из отчета о прибылях и убытках, то есть за минусом НДС и акцизов.

После расчета налоговой нагрузки определяется наличие и размер отклонения от среднеотраслевых показателей. Они приведены в Приложении N 3 к Концепции. В сноске к этому Приложению говорится, что данные за 2010 г. произведены без учета поступлений по страховым взносам. Значит, расчет налоговой нагрузки за этот год нужно производить также без их учета.

Если налоговая нагрузка окажется ниже среднеотраслевой, то компанию, скорее всего, будут рассматривать в качестве объекта более углубленного предпроверочного анализа с целью проведения выездной проверки.

За 2011 г. средние показатели по отраслям пока отсутствуют. Поэтому рассмотрим расчет за 2010 г. (см. пример 1 ниже). Отметим, что недостаточно проанализировать налоговую нагрузку за один год. Если компанию не проверяли более трех лет, нужно проследить динамику показателя за последние три года.

Пример 1. ООО «Компания» в 2010 г. производило хлебобулочные изделия. В том же году организация уплатила НДС в сумме 2 млн руб., налог на прибыль — 8 млн руб., прочие налоги — 1 млн руб., в том числе НДФЛ — 0,5 млн руб. При этом, кроме НДФЛ, другие налоги в качестве налогового агента организация не перечисляла. Выручка без НДС за 2010 г., согласно отчету о прибылях и убытках, составила 121 млн руб.

Налоговая нагрузка организации за 2010 г. исходя из сумм уплаченных налогов равна 8,7% .

Для производства пищевых продуктов средний показатель налоговой нагрузки за 2010 г. составлял 15,4%. Следовательно, у ООО «Компания» налоговая нагрузка меньше, чем средняя по отрасли (8,9% < 15,4%), практически вдвое.

Вариант второй. Налоговики могут отслеживать налоговую нагрузку и по начисленным за год налогам. Формула для расчета в большинстве случаев выглядит так:

Н = : В x 100,

где ИНП — значение строки 180 «Сумма исчисленного налога на прибыль — всего» листа 02 декларации по налогу на прибыль;

ИНДС — значение строки 120 «Общая сумма НДС, исчисленная с учетом восстановленных сумм налога» разд. 3 декларации по НДС;

ВНДС — значение строки 220 «Общая сумма НДС, подлежащая вычету» разд. 3 декларации по НДС;

НИ — строка 220 «Сумма налога за налоговый период» разд. 2 декларации по налогу на имущество;

ТН — строка 030 «Исчисленная сумма налога, подлежащая уплате в бюджет» разд. 1 декларации по транспортному налогу.

Конечно, если организация уплачивает другие налоги, то в числителе будет больше значений. При этой методике сумма НДС, заявленная к возмещению из бюджета, будет участвовать в расчете, то есть снижать уровень налоговой нагрузки (см. пример 2 ниже).

Пример 2. Дополним условия примера 1. Предположим, ООО «Компания» за 2010 г. исчислило НДС в сумме 9 млн руб., вычеты по НДС — 6 млн руб., налог на прибыль — 10 млн руб., налог на имущество — 0,5 млн руб., транспортный налог — 0,1 млн руб. Суммы налогов, начисленные в качестве налогового агента, в расчете не участвуют. Налоговая нагрузка за 2010 г. исходя из сумм начисленных налогов равна 11,2% . Таким образом, у ООО «Компания» налоговая нагрузка меньше, чем среднеотраслевая (11,2% < 15,4%).

Вариант третий. У многих компаний прочие доходы, не учитываемые в составе выручки, составляют значительную величину. Поэтому на практике применяется еще одна методика расчета, при которой в знаменателе, помимо выручки, учитываются иные доходы, отражаемые в отчете о прибылях и убытках. При такой методике уровень налоговой нагрузки снижается и ее динамику нужно отслеживать особенно тщательно:

Н = (УН — УНА) : (В + ДУ + ПП + ПД) x 100,

где ДУ — значение строки «Доходы от участия в других организациях» отчета о прибылях и убытках;

ПП — значение строки «Проценты к получению» отчета о прибылях и убытках;

ПД — значение строки «Прочие доходы» отчета о прибылях и убытках.

Пример 3. Продолжим пример 1. Помимо выручки, в отчете о прибылях и убытках за 2010 г. у ООО «Компания» отражены проценты к получению — 0,5 млн руб. и прочие доходы — 22 млн руб. Налоговая нагрузка за 2010 г. исходя из сумм уплаченных налогов равна 7,3% . Таким образом, налоговая нагрузка более чем в два раза ниже среднеотраслевой (7,3% < 15,4%).

Е.В.Мелконян

Советник государственной

гражданской службы РФ 1-го класса

Особенности уплаты налога на прибыль юридическими лицами

Компании, перечисляющие налог на прибыль в государственную казну, являются главным источником доходов, пополняющих окружной бюджет. Полученные средства распределяются между клиниками, учебными заведениями и прочими бюджетными организациями.

Особенности налогообложения юрлиц:

- Ставка в 20% не относится к компаниям, чья деятельность связана с добычей углеводородного сырья в морском регионе, и к организациям, контролирующим прибыль иностранных фирм.

- По ставке не меньше 12,5% обязаны перечислять средства налогоплательщики, не требующие дополнительной поддержки от правительства в виде дотаций, например.

- Не больше 12,5% от полученной прибыли уплачивают компании, расположенные в особых экономических зонах.

Помимо базовой ставки разработаны специальные ставки, относящиеся к определенным организациям, таким как медицинские и образовательные учреждения, сельскохозяйственные и рыбохозяйственные компании, участники инвестиционных региональных проектов, передовые предприятия и социальные службы.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

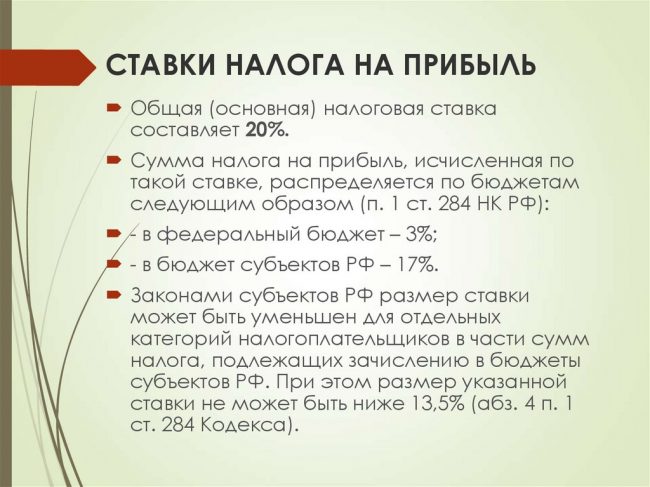

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- и т.д.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- и т.д.

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ. Это:

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Амортизируемое имущество

Признание НМА амортизируемым имуществом

Определение амортизируемого имущества дано в НК РФ. Таковым в целях применения гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено указанной главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом является имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Как видим, в последнем предложении СПИ более 12 месяцев и стоимостный порог в 100 000 руб. четко обозначены только для имущества. С 01.01.2020 эта норма будет изложена в новой редакции и данные показатели будут применяться к результатам интеллектуальной деятельности и иным объектам интеллектуальной собственности.

Вот как это будет выглядеть. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100000 рублей.

Основные средства, исключаемые из состава амортизируемого имущества

Перечень ОС, исключаемых из состава амортизируемого имущества, дан в НК РФ.

С 01.01.2020 в него будут внесены следующие изменения.

Во-первых, признается утратившим силу абз. 2. С указанной даты из состава амортизируемого имущества не будут исключаться основные средства, переданные (полученные) по договорам в безвозмездное пользование.

Соответствующие изменения внесены и в другие нормы. Так, упоминание об ОС, переданных (полученных) по договорам в безвозмездное пользование, исключено из НК РФ, где устанавливался порядок начисления амортизации при прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику.

То есть по основным средствам, переданным (полученным) по договорам в безвозмездное пользование, амортизация начисляется, но в расходах для целей налогообложения не учитывается. Основание – п. 16.1, который с нового года появится в ст. 270 НК РФ.

Исчезнет упоминание об ОС, переданных (полученных) по договорам в безвозмездное пользование, и из НК РФ, который будет изложен в следующей редакции: по ОС, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по ОС, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные ОС были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта ОС амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация ОС или завершилась его реконструкция (модернизация).

Во-вторых, внесены изменения в последний абзац, где говорится, что при расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации. С 01.01.2020 из этого абзаца будет исключено положение о том, что срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Изменение метода начисления амортизации

Согласно действующей редакции НК РФ налогоплательщик вправе переходить с нелинейного на линейный метод начисления амортизации не чаще одного раза в пять лет.

Данная формулировка позволяла прочесть ее таким образом, что переход с нелинейного метода на линейный ограничен пятилетним сроком, а обратный переход (с линейного метода на нелинейный) можно проводить хоть через год, например, так:

|

Начало налогового периода |

Переход с одного метода на другой |

|

01.01.2014 |

С линейного на нелинейный |

|

01.01.2015 |

С нелинейного на линейный |

|

01.01.2016 |

С линейного на нелинейный |

|

Не ранее 01.01.2020 |

С нелинейного на линейный |

С 01.01.2020 эта норма будет гласить, что налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.