Как ип сдают среднесписочную численность в 2021 году

Содержание:

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как подавать справку?

Любые данные о количестве работников на своем предприятии за весь прошедший года владелец подает в налоговую до 20 января нового наступившего года. По истечении этой даты будет уже поздно подавать такую информацию.

Справка всегда подается в орган, находящийся по конкретному месту регистрации работающего предприятия. Такие справки также подаются в ПФР и ФСС, соответственно по первому случаю в форме 4 – ФСС, по второму – РСВ 1. Кроме того, справки в службу статистики подаются в форме П 4, ПМ или МП (микро), если возникнет такая необходимость. В каждой из этих государственных организаций вам выдадут бланк, это будет образец для заполнения данных.

Очень большой штат работников сегодня трудноуправляем, и часто собственнику фирмы это мешает пересчитать и упорядочить список сотрудников.

Бланки, в зависимости от организации, куда подаются данные о численности работников, бывают разными по внешнему оформлению, необходимо поочередно указать следующие данные:

- Название подаваемого документа.

- Полное наименование государственного органа, куда подается соответствующая справка.

- Полное наименование юридического лица или имя, отчество и фамилия предпринимателя, сделавшего подсчет.

- ИНН, после него КПП.

- Численность кадрового состава организации на момент подачи данной справки.

- Дата заполнения бланка.

- Подпись уполномоченного лица и ее расшифровка.

Такой бланк заполняется в двух формах. Один остается у сотрудников налогового учреждения, второй – у лица, подавшего отчетность. На документе у уполномоченного лица остается пометка с датой приема.

Расчет подаваемой в налоговые органы среднесписочной численности трудящихся производится, базируясь на информации о списочном составе, который учитывается каждый календарный день. Затем ведется учет за месяц, квартал и за целый год. Подсчитываются все сотрудники, присутствующие на рабочем месте регулярно, болеющие или пропускающие свою смену по иным причинам.

При таком подсчете не учитываются владельцы фирмы, которые не получат вознаграждение. К ним относятся ученики, адвокаты, осуществляющие работу военные, служащие по договорам на гражданско-правовой основе, лица, находящиеся за границей, работающие на других предприятиях и поэтому не получающие зарплату, сотрудничающие с органами власти и внешние совместители.

Как расcчитать среднесписочную численность работников?

Один из важных показателей, по которому контролирующие органы оценивают деятельность компаний и индивидуальных предпринимателей, это среднесписочная численность работников. В этом материале мы ответим на главные вопросы: кто и куда обязан подавать такие сведения? Как грамотно произвести расчет среднесписочной численности работников? Где взять образец бланка?

Справка о среднесписочной численности работников выдается по форме КНД 1110018. Скачать этот документ и образец его заполнения вы можете в нижней части страницы.

Кто подает данные о среднесписочной численности работников

Сведения о среднесписочной численности работников обязаны представлять в налоговую инспекцию (по месту регистрации предприятия, организации) все предприниматели

Неважно, идет ли речь о ИП или ООО, другой форме организации производственной деятельности. Это требование прописано в пункте 7 статьи 5 закона № 268 от 30.12.2006 года

Начиная с 2007 года такие данные должны были подавать даже предприниматели, не имеющие наемных сотрудников. Просто в данном случае, готовя соответствующую отчетность, они вписывали цифру «ноль» в нужной графе. С 2014 года для ИП без работников отчет о среднесписочной численности отменен.

Как рассчитать среднесписочную численность работников за месяц?

Данные расчеты производятся за год, квартал, но для получения этих результатов обязательно потребуется знание формулы среднесписочной численности работников за месяц.

Чтобы получить искомые данные, то есть среднесписочную численность сотрудников за месяц, необходимо сложить списочную численность работников, занятых в каждый календарный день месяца, а затем эту сумму поделить на число календарных дней в этом месяце.

Когда мы говорим о календарных днях, то учитываем и праздники, и выходные дни.

Просто условно считается, что в эти дни численность работников равна количеству сотрудников, трудившихся на предприятии в последний рабочий день перед этим.

В число работников обязательно нужно включать и тех коллег, кто в расчетные дни пребывает в отгуле или отпуске, находится на больничном листе либо был отправлен в командировку.

Расчеты за квартал, год и округление цифр

Зная среднесписочную численность работников за месяц, очень просто произвести ее расчет за квартал: складываем данные за три месяца и делим полученный результат на три.

Аналогично считаем среднее значение за год. Тоже, как нас и учили в школе: надо найти сумму значений за все 12 месяцев (с января по декабрь включительно) и поделить найденную цифру на 12.

Далеко не всегда в итоге у нас получаются «круглые» результаты. Но законодательство предусматривает их округление.

Округление требуется хотя бы для того, чтобы в отчетах для налоговой не фигурировали нелепые и пугающие цифры в полтора повара или, скажем, в 2,7 специалиста по ремонту обуви.

Итак, принцип прост:

- когда в числе после запятой идет цифра 4 или меньшее значение, просто убираем знаки после запятой. Скажем, 2,3 округляем до 2.

- если за запятой значится цифра 5 или большее значение, к целому числу добавляем единицу. Например, 3,7 округляем до 4.

Некоторые особенности расчета среднесписочной численности

Скачайте бланк среднесписочной численности работников 2019 года на нашем сайте, рассмотрите его, потренируйтесь в заполнении формы. Тогда и при оформлении документа для налоговой сложностей не будет.

Приказ Федеральной налоговой службы от 29.03.

2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год» является основным документом, регулирующим документооборот этой направленности.

Данным Приказом утверждена форма подачи сведений: КНД 1110018. Более подробно с рекомендациями по ее заполнению можно ознакомиться в письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353.

Каждый месяц высчитывают, как правило, вначале число сотрудников, что трудятся полный рабочий день. Потом считают их коллег, занятых на неполном рабочем дне. И складывают результаты за месяц, потом — за год. По уже описанному выше правилу рассчитывают среднюю цифру по году.

Где и когда используются данные о среднесписочной численности

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

| Вопрос | Норма НК РФ |

| Предоставление льгот | |

| освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

| Применение спецрежимов | |

| право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2021 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Заказать кадровое обслуживание от 1С

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Кто, как и когда сдает отчет о среднесписочной численности за август 2020 г.

Отчет о среднесписочной численности за август 2020 г. должны сдавать те работодатели, которые оформили трудовые отношения с работниками и были созданы или реорганизованы именно в этом месяце. К таким хозяйствующим субъектам относятся и юридические лица, и ИП с наемными сотрудниками. Если юрлицо создано, но не имеет сотрудников, отчетность все равно нужно представить в ИФНС.

Важно! Если ИП зарегистрирован в августе, но работает без сотрудников, он не сдает отчет о среднесписочной численности. Данные компании и ИП с сотрудниками должны представить отчет о среднесписочной численности за август 2020 г

в срок не позже 20 сентября. Однако это выходной день, а потому срок переносится на 21 сентября. После этого хозяйствующий субъект будет представлять сведения в общеустановленном порядке — в качестве приложения к расчету РСВ, поскольку последний раз сведения подавались отдельно в январе 2020 г. по итогам 2019 г

Данные компании и ИП с сотрудниками должны представить отчет о среднесписочной численности за август 2020 г. в срок не позже 20 сентября. Однако это выходной день, а потому срок переносится на 21 сентября. После этого хозяйствующий субъект будет представлять сведения в общеустановленном порядке — в качестве приложения к расчету РСВ, поскольку последний раз сведения подавались отдельно в январе 2020 г. по итогам 2019 г.

Отчет о среднесписочной численности подается:

- в бумажном виде, если количество сотрудников не больше 100 чел.;

- в электронном формате, если количество сотрудников больше 100 чел.

Наиболее часто вновь созданные субъекты сдают отчет на бумаге, поскольку численность персонала редко выше указанного лимита. Хотя по желанию они вполне могут передать и электронный документ.

Сведения о среднесписочной численности передаются в ИФНС по месту регистрации компании или ИП через оператора ЭДО, лично при посещении отделения налоговой инспекции или по почте.

В какие органы она подаётся

При наличии у юридического лица обособившихся подразделений данное юридическое лицо отправляет эту справку в ту инспекцию, которая также располагается по месту нахождения головного отделения.

Очень важно помнить, что:

- составитель заполняет все имеющиеся в данном документе поля за исключением нижнего правого раздела, в который требуемые сведения вносит работник налогового ведомства;

- форму, в которой заполнены все поля, допускается отправить в инспекцию по почте с описанием отправленного вложения либо принести в инспекцию лично;

- в настоящее время также допускается отправка этой формы электронным способом.

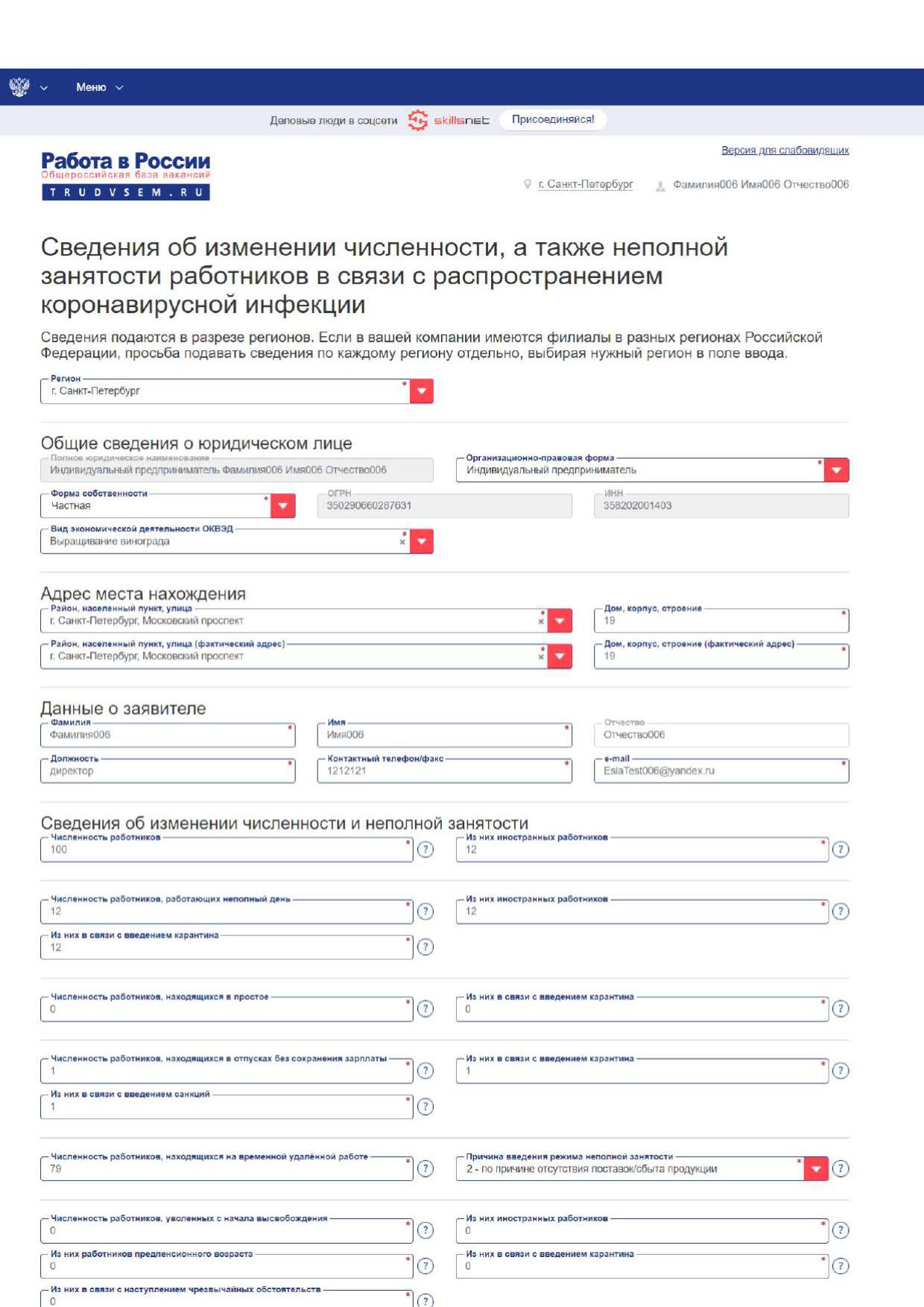

Инструкция по работе с сервисом сбора информации о численности сотрудников для работодателей

Необходимо предварительно зарегистрироваться на портале госуслуг, если у вас нет аккаунта.

1. На главной странице сайта «Работа в России» выбрать вкладку «Работодатель», нажать «Войти».

2. На странице «Вход для работодателей» выбирайте «Войти через ЕСИА» (потребуется регистрация через портал госуслуг).

3. Откроется страница авторизации. Вводите логин/пароль, на вкладке «войти как» выбирайте нужное из предложенного списка (что планируете зарегистрировать — частное лицо/ИП/организация).

4. Система перейдет на портал «Работа в России» → «Регистрация организации» и предложит вам присоединиться к зарегистрированной компании, если указанный ОГРН есть на портале. Выбирайте необходимое.

5. Выбрать роль → Владелец → Сохранить.

Личный кабинет создан.

Как открыть страницу для заполнения сведений? Либо кликнуть на баннер «Подать сведения» → подать информацию, либо через «Меню» → «Компания» → «Сведения об изменении численности…».

Далее заполняйте все поля открывшейся формы.

В форме обязательны для заполнения все поля, кроме отчества. Сначала выбирайте регион, если у предприятия имеются филиалы, заполняйте данные по каждому отдельно.

1. Общие сведения о юрлице:

- название;

- форма собственности;

- код ОКВЭД;

- организационная форма;

- ОГРН, ИНН.

2. Адрес:

юридический / фактический.

3. Данные заявителя:

указывайте ФИО, контакты.

4. Заполните информацию об изменении численности и задолженности по зарплате.

5. Подать сведения.

Данные вносятся на постоянной основе, при изменении актуализируются.

Заполнение формы

Бланк отчетности включает в себя следующие графы:

- код причины, по которой становятся на учет (в большинстве случаев допускается оставление графы пустой);

- идентификационный код;

- количество заполняемых страниц (001);

- наименование и идентификационный код отделения налоговой инспекции, куда сдается отчет;

- полное, без сокращений, наименование предприятия или ФИО индивидуального предпринимателя;

- дата подачи документации;

- показатели среднесписочной численности сотрудников;

- ФИО сдающего отчет, его подпись и, если имеется, печать предприятия.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.

Штраф за не сдачу сведений о среднесписочной численности

Если данный отчет был сдан не вовремя, то согласно НК на компанию будет наложен штраф 200 руб.

Также на лицо, которое было ответственно за сдачу отчета, может быть согласно КОАП оштрафовано на 300-500 руб.

При этом наложение штрафа и его дальнейшая уплата не снимает ответственности за сдачу отчета форма КНД 1110018.

В случае, когда отчет не будет сдан повторно, ИФНС может применить уже штраф в 2-ом размере как за отягчающие обстоятельства.

Читайте далее:

Титульный лист декларации по РСВ-1 образец заполнения

СЗВ-М 2018 года: образец заполнения

Отчетность ООО и ИП в 2018 году, календарь бухгалтера: сроки сдачи, таблица

Декларация ЕНВД 2015 образец заполнения

Декларация ЕНВД 2016 образец заполнения

Как рассчитать среднесписочную численность

Правила расчета численности с 2021 года установлены приказом Росстата от 27.11.2019 № 711. С 15.01.2021 его заменят указания из приказа Росстата от 24.07.2020 № 412.

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?».

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе с ЕРСВ.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ)

Отчет в ФНС о среднесписочной численности работников отменен с отчетности за 2020 год

Приказ ФНС от 15.10.2020 № ЕД-7-11/752@

С 2021 года работодателям не придется сдавать в налоговые инспекции ежегодный отчет о среднесписочной численности сотрудников за предшествующий год. Вместо этого сведения о численности работников нужно будет представлять в составе расчета по страховым взносам.

За 2020 год сдавать отдельный отчет не придется. Согласно поправкам, внесенным в пункт 3 статьи 80 НК РФ. Сведения о численности работников нужно будет представлять в составе расчета по страховым взносам.

Комментированные изменения вступят в силу с 1 января 2021 года.

Норма, согласно которой сведения должны представляться не как отдельный отчет. А в составе РСВ, ранее была установлена Федеральным законом от 28.01.2020 № 5-ФЗ.

Составление справки о среднесписочной численности штата

Справка о среднесписочной численности работников: образец

Образец бланка справки представлен в приложении к Приказу ФНС от 29 марта 2007 года. В соответствии с Классификатором налоговых документов (КНД) форме присвоен номер 1110018.

Рекомендации по внесению информации в поля бланка содержатся в письме ФНС РФ от 26 апреля 2007 года. При определении среднесписочного состава штата налогоплательщик также вправе руководствоваться порядком, указанным в Постановлении № 56, который утвержден Федеральной службой государственной статистики 9 октября 2006 года.

- В верхней части бланка налогоплательщик заполняет поля ИНН и КПП, руководствуясь Свидетельством постановки на налоговый учет.

- Далее после слов «Представляется в» указывается полное название органа налогового учета, куда необходимо представить сведения, и его код – в клетках сооветствующего поля.

- Следующей строкой прописываются данные имени лица, ведущего предпринимательскую деятельность, или полное название организации, подающей сведения, в соответствии с учредительной документацией.

- В поле, следующем ниже, указывается отчетная дата подачи сведений – 1 января настоящего года в порядке «число-месяц-год». Для созданных вновь или прошедших реорганизацию учреждений указывается 1-й день месяца, идущего за месяцем, когда произошло создание или проведена реорганизация.

- В следующем поле проставляется среднесписочная численность сотрудников.

- В левом нижнем разделе подтверждается достоверность заполнения бланка формы. Индивидуальный предприниматель проставляет подпись и день составления документа. В случае, если налогоплательщиком является организация, ее руководитель в соответствующем поле проставляет свои именные данные, день составления формы, подпись и печать организации.

- Если справку заверяет законный представитель, являющийся физическим лицом, он подписывает форму, указав свои именные данные и день заполнения формы.

- Если организацию представляет также организация, ее руководитель подтверждает заполненный бланк своей подписью, указав полное название организации, день составления и проставив печать организации.

- Ниже указывается наименование документа, дающего представителю соответствующие полномочия. При подаче справки к ней необходимо приложить копию данного документа.

Остальные поля заполняются сотрудником налоговой инспекции, принявшим документ. Он указывает день представления информации о среднесписочном количестве и порядковый номер, под которым зарегистрирован документ. Ниже сотрудник налоговой службы проставляет свою подпись и указывает фамилию и инициалы.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Из-за этого в ЕРСВ, который нужно будет сдать за 2021 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2021 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

Бланк отчёта

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

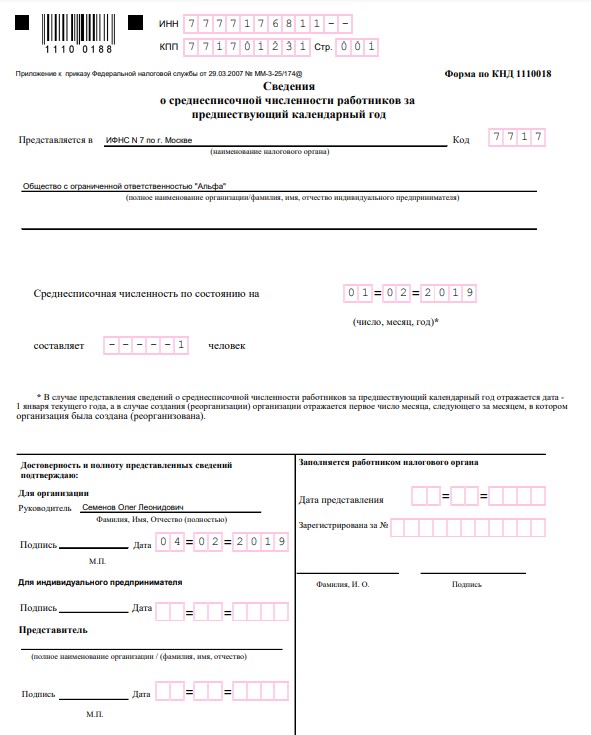

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

![]()

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой

Обратите внимание на сноску, отмеченную знаком (*), — количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2021 года, то численность штата указывается по состоянию на 1 февраля 2021 года

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.