Входят ли внешние совместители в среднесписочную численность?

Содержание:

Как рассчитать среднюю численность внешних совместителей

Средняя численность внешних совместителей, которая должна отражаться в графе 3 формы, подсчитывается так же, как и средняя численность нанятых лиц, которые трудятся нецелый рабочий день. Внешние совместители учитываются пропорционально времени, которое они отработали.

В: Как сотрудники, занятые неполный рабочий день, будут участвовать в этом положении? О: Сотрудники, занятые неполный рабочий день, также рассчитывают на порог 50 сотрудников, поэтому вам потребуется рассчитать количество эквивалентов полной занятости, которые они представляют. Однако ваши сотрудники, занятые неполный рабочий день, не включены в расчет налоговых штрафов.

Чтобы определить, соответствует ли вам порог 50 сотрудников в течение любого календарного года, вы в среднем будете подсчитывать количество сотрудников в течение нескольких месяцев в году. Запишите количество штатных сотрудников, которые в среднем не менее 30 часов работы в неделю или 130 часов работы в календарном месяце. Рассчитайте количество эквивалентов полной занятости, добавив общее количество ежемесячных часов ваших сотрудников, занятых неполный рабочий день, разделенных на: Добавьте эти два номера вместе, чтобы получить общее количество штатных сотрудников в течение месяца. Повторите этот расчет за каждый календарный месяц за 12-месячный период.

. Добавьте вместе все ваши календарные месяцы.

Расчет производится так:

- подсчитывается сумма человеко-дней: общее значение проработанных человеко-часов в отчётном месяце делится на продолжительность трудового дня;

- затем нужно рассчитать среднюю численность совместителей за месяц, за который сдаётся отчёт, в пересчете на полную занятость. Показатель проработанных человеко-дней нужно поделить на сумму рабочих дней в отчетном месяце. За дни неявок, отпуска, болезни (которые выпали на рабочие дни) в значение отработанных человеко-часов включаются часы по предыдущему трудовому дню.

Или нет – этот вопрос волнует бухгалтеров коммерческих и некоммерческих юридических лиц и ИП. Такая категория сотрудников числится в штате сразу двух предприятий, эти люди работают, вносят свой вклад в результаты функционирования учреждения, но как надо их отражать в отчете формы № П-4 и в сведения о среднесписочной численности (форма по КНД 1110018), знает не каждый.

Разделите это число на 12, чтобы определить свой среднемесячный счетчик рабочего времени, эквивалентный полной занятости

В: Что делать, если у меня есть сезонные сотрудники? Это может быть особенно важно для работодателей, использующих переменные или сезонные сотрудники. Эти безопасные гавани доступны в конце

Вопрос: Каков первый шаг в использовании безопасного подхода к гавани? В течение этого времени вы можете определить, соответствуют ли сотрудники стандартам на полный рабочий день. Вопрос: Каков «необязательный административный период»? О: Если в течение периода измерения вы определяете статус сотрудника на полный рабочий день, вам может потребоваться время, чтобы уведомить и зачислить этого сотрудника в план, спонсируемый работодателем. Вы можете сделать это в течение дополнительного административного периода, который сразу же следует за периодом измерения и длится до 90 дней.

Входят ли внешние совместители в среднесписочную численность

Входят внешние совместители в среднесписочную численность или нет – этот вопрос волнует бухгалтеров коммерческих и некоммерческих юридических лиц и ИП.

Такая категория сотрудников числится в штате сразу двух предприятий, эти люди работают, вносят свой вклад в результаты функционирования учреждения, но как надо их отражать в отчете формы № П-4 и в сведения о среднесписочной численности (форма по КНД 1110018), знает не каждый.

Включаются ли в списочную численность внешние совместители?

По численности сотрудников сдается статистический отчет формы № П-4 и отчет в налоговую инспекцию КНД 1110018 (ст. 80 п. 3 НК РФ). Последний документ юридическими лицами представляется контролирующим органам даже в случае отсутствия наемных работников (письмо Минфина от 4 февраля 2014 г. № 03-02-07/1/4390). Срок представления отчета – 20 января.

Входят ли совместители в списочную численность – ответ дает приказ Росстата, датированный 26 октября 2015 года и зарегистрированный под № 498. В п. 79 приложения к приказу № 498 не указано, что в списочную численность входят внешние совместители наряду с постоянными и сезонными сотрудниками.

Количественное значение списочного состава персонала рассчитывается исходя из ежедневных данных на протяжении месяца. Учет в нерабочие дни ведется по сведениям, зафиксированным в предыдущий рабочий день. Внешние совместители входят ли в списочный состав – в п.

Внешние совместители входят в списочный состав в качестве целых трудовых единиц только в случае утраты ими статуса совместителя и перехода на постоянную должность в данной организации.

Входят ли совместители в среднесписочную численность?

При этом формой отчета № П-4 предусмотрено заполнение нескольких разделов:

- со сведениями, отражающими среднесписочную численность;

- с информацией о средней численности работников, трудоустроенных на основании гражданско-правовых договоров;

- среднесписочная численность внешних совместителей.

Форма КНД 1110018 – сведения о среднесписочной численности, состоит из 1 страницы, в ней необходимо указать:

- регистрационные данные о предприятии или ИП;

- заполнить графы, идентифицирующие налоговый орган;

- дату, на которую произведен расчет численности;

- средняя прошлогодняя численность в целых единицах.

Расчет усредненного показателя численности осуществляется по результатам месяца. Для среднего значения важна привязка к конкретной дате, по состоянию на которую будут производиться вычисления.

Но если ответ на вопрос, входят ли внешние совместители в среднесписочную численность –отрицательный, это не значит, что они не учитываются вовсе.

В приказе Росстата содержится информация о том, что эта группа работников учитывается отдельно.

Внешние совместители входят в среднесписочную численность только в пределах группы сотрудников, имеющих основное место работы на других предприятиях. Иначе ведется подсчет внутренних совместителей.

При расчете усредненной численности каждый из них учитывается как одна единица. Внутренние совместители в среднесписочной численности отражаются только по основной должности (п.

80 приложения к Приказу № 498).

Формула для определения среднего значения подразумевает деление суммы списочного состава по итогам месяца на суммарное количество дней (календарных) в интересующем периоде.

Средняя численность внешних совместителей – порядок расчета

Внешние совместители включаются в среднесписочную численность, отражаемую в графе 3 отчета Росстата. Сведения по видам экономической деятельности вносятся с точностью до одного знака после запятой.

Пункт 82 приложения приказа Росстата № 498 говорит, по каким правилам совместители входят в среднесписочную численность в расчетах по итогам года.

Формула предполагает проведение следующих вычислений:

- нахождение суммы средних показателей численности по внешним совместителям ежемесячно в отчетном году;

- деление суммы численности на количество месяцев, участвующих в подсчете.

Пример расчета усредненного значения численности внешних совместителей за месяц

На предприятии в прошедшем месяце работало 3 внешних совместителя (норма рабочих дней равна 22 дням):

- Леузов отработал 22 дня по 2 часа;

- Пинов – 15 дней по 4 часа.

- Сенев – 20 дней по 4 часа.

Первый способ вычислений:

((22 х 2 + 15 х 4 + 20 х 4) / 8) / 22 = 1,0 чел.

Второй способ вычислений:

(2 / 8 х 22 + 4 / 8 х 15 + 4 / 8 х 20) / 22 = 1,0 чел.

Мы получили ответ на вопрос, входят ли внешние совместители в среднесписочную численность. Они учитываются отдельно по аналогии с работниками, оформленными на предприятии на неполный рабочий день. Расчет ведется в пропорциональном отношении к фактически отработанному времени.

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя?Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем

При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Входят ли декретчики в среднесписочную численность

Они составляются сотрудниками отдела кадров. Руководство может проверять соответствие работников всем нормам. Обязательно учитывается увеличение штата фирмы, изменения структуры работы, появление средств повышения эффективности. Это необходимо всем предприятиям, у которых есть свой баланс. Списочная численность относится к юридическим лицам.

А если после выхода на рабочее место, женщина будет оформлена на неполную занятость с получением заработка и пособия одновременно, такие сотрудники берутся в расчеты пропорционально выработанному по факту времени. В этом случае, когда вычисляется среднесписочная численность работников, декретницы входят в расчет, но по правилам учета неполного времени занятости (п.

Далее точно указано, кто входит в списочный состав работников учреждения. При расчетах специалистам необходимо ориентироваться на нормативные требования Инструкции Госкомстата от 17.09.87 г. (разд. 2), а также Указания по Приказу Росстата № 498 от 26.10.15 г. (утрачивают силу с 01.01.18 г. по причине введения в действие новых Указаний № 772 от 22.11.17 г.).

Из того положения видно, что на вопрос, входят ли декретники в среднесписочную численность, законодательство даёт однозначный ответ — нет.

Чтобы точно определить, кто включается в списочный состав работников, нужно иметь в виду, что учитываются как фактически явившиеся на места занятости лица, так и временно отсутствующие по различным основаниям. При этом берутся сотрудники, оформленные на условиях постоянной работы, а также временной, сезонной со сроком приема от одного дня с момента официального зачисления в штат.

Показатели по среднесписочной и списочной численности, могут совпадать, но в большинстве случаев – различаются. При этом, если учетные данные различаются, то списочная численность всегда больше среднесписочной.

Но существует перечень сотрудников, которых нужно вписывать в списочный состав, но не включать в среднесписочную численность.

Один из наиболее частых вопросов, возникающих при подготовке данных для составления отчетности по форме КНД 1110018, является вопрос о том, включаются ли в среднесписочную численность декретницы.

Ведь основанием для их отсутствия на трудовом месте является листок нетрудоспособности о беременности. Также, при отсутствии декретницы на трудовом месте в учетном табеле ставят цифровой код «Б».

В целых единицах она составит 26 человек. Правила расчета среднесписочной численности за квартал, год или другой период таковы: необходимо сложить среднесписочную численность работников за каждый месяц периода и разделить на количество месяцев. Допустим, если требуется узнать показатель за квартал, то делить нужно на 3, если за год, — на 12.

Учтите: если сокращенный (неполный) рабочий день (рабочая неделя) предоставлен работникам в соответствии с законодательством или по инициативе работодателя, то их следует учитывать как целые единицы за каждый день.

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

При необходимости сделать расчеты по показателям годовой численности, предварительно следует определить значения за каждый месяц. Затем полученные результаты суммируются и делятся на 12 мес.В целях выполнения налоговых требований п. 3 стат. 80 все налогоплательщики, за исключением ИП без наемных сотрудников, обязаны ежегодно подавать справку о численности.

Работники, замещавшие должности, не предусмотренные штатным расписанием и подлежавшие сокращению, в списочную численность не включаются.

Она, в свою очередь, необходима при подаче налоговых деклараций в электронном виде п. При этом следует понимать, что явочная и списочная численность работников являются разными величинами.

Беременные женщины, официально трудоустроенные, обладают правом на уход в декретный отпуск. Основанием для предоставления такого отпуска будет являться листок о временной нетрудоспособности.

Такая категория работников входит в списочную численность. Срок отпуска в зависимости от некоторых обстоятельств составляет.

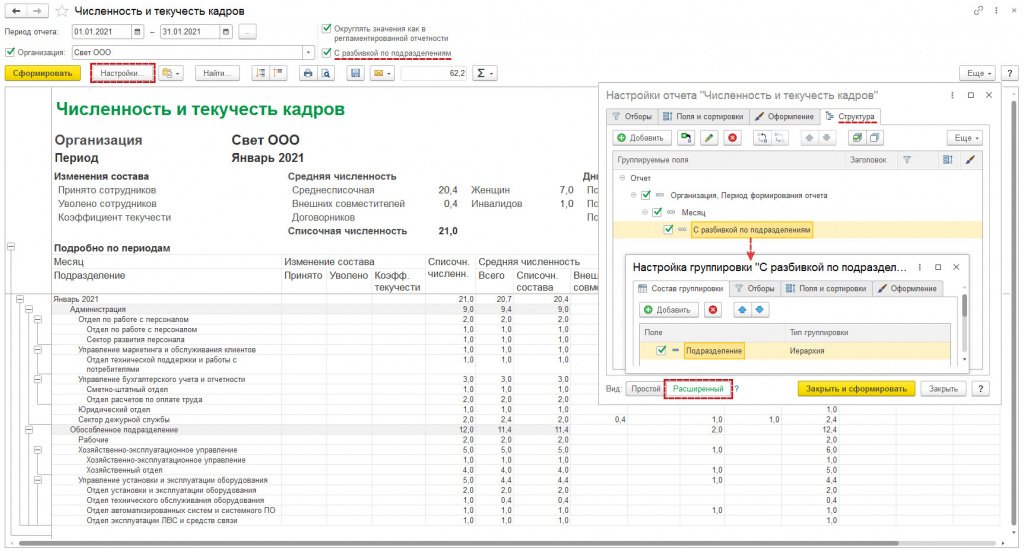

Среднесписочная численность в 1С:Зарплате и управлении персоналом (ред.3)

В конфигурации «Зарплата и управление персоналом» ред. 3 значение показателя по подразделениям можно получить в типовом аналитическом отчете Численность и текучесть кадров (раздел Кадры – Кадровые отчеты) с установленной настройкой С разбивкой по подразделениям (см. рис. 1).

Рис. 1. Отчет «Численность и текучесть кадров» с разбивкой по подразделениям с типом группировки «Иерархия»

При этом в РСВ представлять такие данные отдельно по головной организации и по обособленным подразделениям не нужно, даже если обособленное подразделение наделено полномочиями по начислению и выплате зарплаты работникам, имеет счет в банке и, соответственно, представляет РСВ по месту своего нахождения.

Среднесписочная численность работников в Расчете по страховым взносам всегда заполняется в целом по организации. Обособленные подразделения начиная с отчетности за I квартал 2021 г. этот показатель не заполняют. Такой порядок отражения среднесписочной численности был доведен ФНС в письме от 22.01.2021 № БС-4-11/663@.

В «1С:Предприятии» необходимые изменения уже внесены в большинство конфигураций. Информацию о сроках поддержки такого заполнения формы Расчета можно узнать в .

В «1С:Зарплате и управлении персоналом 8» ред. 3 среднесписочная численность работников для заполнения формы расчета по страховым взносам, формы 4-ФСС, а также форм статистического наблюдения рассчитывается автоматически по правилам статистики (п. 76–79.11 Указаний, утв. приказом Росстата от 27.11.2019 № 711):

-

уволенный в пятницу работник не учитывается в расчете среднесписочной численности начиная с субботы (п. 76 Указаний);

-

не учитываются внешние совместители и лица, работающие по договорам ГПХ (п. 78 Указаний);

-

не учитываются сотрудники, находящиеся в отпуске по беременности и родам, по уходу за ребенком и учебном неоплачиваемом отпуске (п. 79.1 Указаний);

-

сотрудники, занятые на условиях неполного времени в соответствии с трудовым договором, учитываются пропорционально отработанному времени (п. 79.3 Указаний).

Обратите внимание! При расчете среднесписочной численности в конфигурации «Зарплата и управление персоналом 8» ред. 3 реализован упрощенный способ расчета среднесписочной численности лиц, работающих неполное рабочее время

Доля неполного рабочего времени работников в конфигурации «Зарплата и управление персоналом 8» ред. 3 определяется по настройкам графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного рабочего времени и полного рабочего времени. В настройках графика неполного рабочего времени в этом случае должны быть установлены флажки Неполное рабочее время, Считать норму по другому графику и указан график полного рабочего времени.

Если же в настройках графика неполного рабочего времени не выбран график полного рабочего времени либо такому сотруднику назначен график полного рабочего времени, то при расчете среднесписочной численности сотрудник будет учитываться по количеству занимаемых ставок.

Если в организации есть сотрудники, которые в отчетном периоде работали неполное рабочее время по инициативе работодателя и в соответствии с законодательством должны учитываться в среднесписочной численности как целые единицы (п. 79.3 Указаний), то среднесписочную численность работников в этом случае в программе следует скорректировать вручную.

Обратите внимание! Расчет среднесписочной численности в «1С:Зарплате и управлении персоналом 8» ред. 3 производится с даты начала учета в программе, поэтому при упрощенном (рекомендованном) переносе данных с прошлой редакции программы посреди года потребуется скорректировать этот показатель вручную

Входит ли в среднесписочную численность внешние совместители

Входят ли в среднесписочную численность декретницы и внешние совместители

Чтобы произвести расчет, необходимо определить число трудоустроенных сотрудников за указанный период. Каждый работник – это одна единица. При исчислении учитываются все сотрудники, с которыми заключен трудовой договор и которые получают зарплату.Получите 267 видеоуроков по 1С бесплатно: В связи с этим, у любого руководителя и бухгалтера предприятия возникает закономерный вопрос — входят ли женщины, находящиеся в декретном отпуске в среднесписочную предприятия? Похожая ситуация возникает и с внешними совместителям – работниками, которые имеют трудоустройство сразу в нескольких компаниях.

Как рассчитать среднесписочную численность работников?

Согласно этим документам для определения среднесписочной численности работников за месяц нужно просуммировать списочную работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и разделить полученную сумму на число календарных дней месяца. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Всех служащих фирмы;

Специалистов, которые трудятся на основании ГПД;

Среднесписочной численности внешних совместителей.

Расчет среднесписочной численности осуществляется на основании ежедневного учета списочной численности наемного персонала. В списочную входят служащие:

Иные служащие.

Служащие, пребывающие в отпусках и служебных поездках;

Специалисты, для которых назначен испытательный срок;

Служащие, которые не вышли на работу из-за заболевания;

Весь присутствующий на своих трудовых местах наемный персонал;

Указаниями по заполнению форм, утверждёнными приказом Росстата от 26.10.2015 N 498;

Кто входит в списочную численность работников

Чтобы точно определить, кто включается в списочный состав работников, нужно иметь в виду, что учитываются как фактически явившиеся на места занятости лица, так и временно отсутствующие по различным основаниям. При этом берутся сотрудники, оформленные на условиях постоянной работы, а также временной, сезонной со сроком приема от одного дня с момента официального зачисления в штат. Из сказанного в списочную численность персонала включаются следующие лица.

Списочный состав работников предприятия включает:

- По факту явившиеся на места работы лица.

- Отправленные в рабочие командировки, включая зарубежные краткосрочные, при условии сохранения за специалистами средней зарплаты.

- Отсутствующие по причине нетрудоспособности.

- Отсутствующие по причине исполнения общественных или государственных обязанностей.

- Принятые в штат на условиях неполного времени работы, на полставки и т.д. При этом при расчете такие лица указываются как целые единицы. Исключение из этой группы – несовершеннолетние лица; сотрудники, занятые во вредных трудовых условиях; кормящие женщины.

- Работающие на дому или на испытательном сроке.

- Нанятые в штат временно, то есть для замещения основных сотрудников.

- Отправленные в отпуска различного характера – основные, дополнительные, без сохранения заработка и т.д.

- Учащиеся в ПТУ, состоящих на балансе организации.

- Привлекаемые временно на сельхозработы (при условии сохранения заработка на основных местах).

- Направленные на повышение квалификации из других предприятий при условии несохранения заработка на основных местах.

- Работающие вахтенным методом или по нарядам.

- Имеющие специальные звания.

- Находящиеся в отпуске по БиР (беременности и родам).

- Пенсионеры по возрасту.

- Работающие в российских компаниях иностранные подданные.

- Находящиеся в допотпуске для ухода за малолетними детьми до 1,5 лет.

- Находящиеся под следствием до вынесения судебного решения.

- Иные лица по нормативно-правовым документам.

Как видно из приведенного обширного списка, практически все лица должны включаться в списочный состав уже с первого дня законного оформления на должность. Рассмотрим некоторые категории персонала более подробно.

Внешние совместители – входят ли в списочный состав?

При подсчете показателя бухгалтера или кадровики нередко задаются вопросом: Входят ли в списочную численность внешние совместители? Ведь основным местом занятости для таких лиц будет не работодатель-совместитель, а другое предприятие. Согласно положениями приведенных выше статистических правовых документов при расчете значения списочного состава учитываются как целая единица только совместители внутреннего характера. Таким образом, нельзя ответить, что в списочную численность входят внешние совместители, так как это утверждение не верно.

Входят ли декретники в списочную численность?

А входят ли декретницы в списочный состав? Указанные лица продолжают числиться у работодателя, хотя фактически не выходят на места, не выполняют свои обязанности, а находятся дома. Однако поскольку предоставление декрета по сути – это государственная социальная гарантия, за женщинами в декрете должны сохраняться рабочие места. А значит ответ на вопрос: Входят ли в списочную численность декретницы? будет положительным.

Входят ли лица, занятые по ГПД, в списочную численность?

Подсчет списочного персонала подразумевает определение числа сотрудников организации. А лица, привлеченные по договорам ГПХ, не состоят в трудовых отношениях с компанией-работодателем и выполняют обозначенные услуги (работы) согласно нормам гражданского, а не трудового законодательства РФ. Следовательно, такие граждане не учитываются при вычислении списочного показателя.

Входит ли в среднесписочную численность декретницы

Приказа № 772). Справка о штатной численности – образец Декретницы в среднесписочной и списочной численности – пример расчета Рассмотрим на примере, как определить численность списочную и среднесписочную за март 2021 г. Предположим, на 5 марта в фирме числится 75 чел. 6-го марта в штат было принято еще 5 работников, а с 12-го марта в декрет ушли 2 сотрудницы.

Исчисляется, опираясь на данные табельного учета выходов на работу наемных работников. Показатели по среднесписочной и списочной численности, могут совпадать, но в большинстве случаев — различаются. Списочная численность Полный перечень работников, которые учитываются в списочном составе, содержит п. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности.

Списочная численность – полный состав наемных работников, которые на день составления отчетности состоят с работодателем в трудовых отношениях:

- по бессрочному или срочному трудовому договору;

- нанятые на выполнение сезонных или разовых работ.

Среднесписочная численность сотрудников стала новым показателем, который предприятия обязаны рассчитывать с января текущего года.