Как заполнить форму 4-фсс

Содержание:

На какие сроки ориентироваться при сдаче 4-ФСС за полугодие 2021

Сроки представления расчета 4-ФСС за полугодие 2021 года будем определять по привычному алгоритму:

| Вид отчета | Срок, установленный в п. 1 ст. 24 Закона № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…» |

| Бумажный 4-ФСС | Не позднее 20 числа месяца, следующего за отчетным периодом |

| Электронный 4-ФСС | Не позднее 25 числа месяца, следующего за отчетным периодом |

Последний день, когда полугодовой 4-ФСС должен попасть к контролерам, в зависимости от формы (бумажной или электронной):

Если вы сдаете 4-ФСС в электронном виде, на подготовку полугодового отчета и его отправку в Соцстрах есть 2 дополнительных дня — благодаря совпадению крайней отчетной даты, установленной в Законе № 125-ФЗ, с субботой (нерабочим днем).

В Законе № 125-ФЗ отсутствует норма о переносе отчетного срока на ближайший рабочий день при его попадании на выходной или нерабочий праздничный день. Но в Письме Минздравсоцразвития РФ от 16.09.2011 № 3346-19 чиновники со ссылкой на ст. 193 ГК РФ посчитали такой перенос возможным.

Заполняем титульный лист 4-ФСС

Титульный лист включает основные сведения о страхователе, сдающем отчет:

Регномер страхователя.

10-значный номер, присваиваемый работодателю фондом ФСС при постановке на учет.

Код подчиненности.

Кодовое обозначение территориального ФСС, где зарегистрирован работодатель. Код состоит из 5 знаков, его тоже можно найти в извещении о постановке на учет.

Номер корректировки.

Если 4-ФСС сдается первый раз за отчетный период, нужно указать «000». Если сдается корректировка, то указываем ее номер: «001», «002» и т. д.

Отчетный период.

При заполнении отчета за 1 квартал, полугодие, 9 месяцев и год заполняют только первые две ячейки поля. При сдаче 4-ФСС за 1 квартал — «03», за полугодие — «06», за 9 месяцев — «09», за год указывается «12». Вторые две ячейки заполняют только при обращении за выделением средств на выплату страхового обеспечения.

Календарный год.

Указывают год, в котором отчитывается страхователь. При сдаче 4-ФСС за 1 квартал 2020 года указываем «2020».

Прекращение деятельности.

Заполняется только при сдаче отчета при ликвидации организации или закрытии ИП. В этом случае в нем указывают значение «Л».

Полное наименование.

Приводится название организации в соответствии с учредительными документами. ИП, нотариусы, адвокаты, главы КФХ и лица, не являющиеся ИП, указывают полностью свои ФИО, без сокращений.

ИНН/ОГРН.

Организации в первых двух ячейках ставят нули, а в остальные — номер ИНН и ОГРН. ИП, имеющие 12-значный ИНН, вносят его полностью, без нулей. КПП заполняют только компании.

ОКВЭД.

Указывается код основного вида деятельности в соответствии с классификатором ОК 029-2014 (КДЕС Ред. 2). По основному коду ФСС присваивает страхователю класс профриска и устанавливает тариф «несчастных» взносов на 2020 год.

Для этого не позднее 15.04.2020 представьте в территориальное отделение ФСС заявление о подтверждении основного вида деятельности. Если его не сдать, фонд установит максимальный класс профриска из указанных вами при регистрации и содержащихся в ЕГРЮЛ (ЕГРИП) ОКВЭД.

Адрес регистрации.

Указывают адрес страхователя: юридический — если отчет сдает организация, и места постоянной регистрации, если отчитывается ИП.

Поля о численности сотрудников.

Заполняют в соответствии с расчетами согласно требованиям Росстата.

Достоверность и полноту сведений

При сдаче 4-ФСС лично страхователем указывают код «1», его представителем — код «2». Далее в поле «Ф.И.О.» организации вносят ФИО руководителя полностью; ИП, физические лица, представители-физические лица указывают ФИО; представители-юрлица — название организации.

В самом низу страницы страхователь (его представитель) ставит свою подпись и дату подписания расчета.

Штрафы за несдачу 4-ФСС в 2021 году

Если нарушить сроки подачи расчета 4-ФСС, со страхователя возьмут штраф — 5% от суммы взносов, рассчитанных к уплате за последние 3 месяца расчетного периода (за каждый полный / неполный месяц просрочки). Минимальная сумма штрафа — 1 000 руб., максимальная — 30% от суммы «несчастных» взносов, причитающихся к уплате (п. 1 ст. 26.30 Закона № 125-ФЗ).

Кроме того, может быть привлечен к административной ответственности руководитель организации-нарушителя (ч. 2 ст. 15.33 КоАП РФ). Сумма штрафа — от 300 до 500 рублей.

Соблюсти нужно не только сроки сдачи 4-ФСС, но и формат представления. Если вы обязаны отчитываться электронно, но сдали 4-ФСС на бумаге, будет штраф 200 рублей (п. 2 ст. 26.30 Закона № 125-ФЗ).

Штрафы по форме 4-ФСС

За несоблюдение правил подготовки и сдачи отчета 4-ФСС назначают штрафы. Их можно получить за опоздание со сдачей расчета, несоблюдение порядка представления и отказ показать документы, подтверждающие правильность расчета.

Штраф за опоздание (ст. 26.30 ФЗ № 125-ФЗ). Штраф за это нарушение составит 5 % от суммы взносов, начисленных за последние 3 месяца периода, за который просрочен отчет. Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой. При этом учитываются как полные, так и неполные месяцы

Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят

За просрочку отчета могут оштрафовать не только организацию, но и ее должностных лиц. Штраф в таком случае составит от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Нередко встречается ситуация, когда налогоплательщик добросовестно сдал отчет вовремя, но ФСС его вернул с замечаниями и протоколом проверки, так как нашел ошибки. Тогда налогоплательщик исправляет ошибки и сдает отчет заново, но последний день уже прошел. Даже в такой ситуации проверяющие могут предъявить претензии и попытаться привлечь компанию к ответственности.

Есть шанс оспорить обвинения в суде, так как первоначальный расчет сдан вовремя, а штраф предусмотрен за опоздание с подачей формы. Чтобы избежать разбирательств, никогда не затягивайте сдачу до последнего дня.

Неверная форма отчета (п. 2 ст. 26.30 ФЗ № 125-ФЗ). Если в организации более 25 человек, а отчет несмотря на это был сдан в бумажной форме, компанию оштрафуют на 200 рублей.

Отказ в представлении документов (ст. 26.31 ФЗ № 125-ФЗ). Если ФСС запросит у налогоплательщика документы, которые поясняют расчеты и подтверждают их правильность, то их нужно дать. Отказ или опоздание с представлением влечет штраф 200 рублей за каждый документ.

Особенности заполнения

Как именно оформить отсутствующие данные — прочерками, нулями или вовсе оставить ячейки пустыми? В отношении 4-ФСС существуют определенные правила, которые описаны в том же приложение № 2 к приказу 381.

Во-первых, некоторые ячейки титульного листа формы следует оставить пустыми, если они не имеют отношения к организации (это верно не только для нулевой 4-ФСС):

- поле «Прекращение деятельности» заполняется только организациями и ИП, находящимися в процессе ликвидации (проставляется литера «Л»).

- поле «Бюджетная организация» предназначено только для бюджетников, прочие субъекты оставляют его пустым.

Во-вторых, в отдельных полях титульного листа следует проставить нули (применимо не только к нулевому расчету):

- если ИНН субъекта состоит из 10 цифр, то поле «ИНН» будет иметь вид 00ХХХХХХХХХХ, где ХХХХХХХХХХ — ИНН;

- если ОГРН субъекта состоит из 13 цифр, то поле «ОГРН» будет иметь вид 00ХХХХХХХХХХХХХ, где ХХХХХХХХХХХХХ — ОГРН.

То есть нули проставляются перед ИНН и ОГРН, если они состоят, соответственно, из 10 и 13 знаков, поскольку поля рассчитаны на 12 и 15 знаков.

В-третьих, во всех ячейках, где отсутствуют показатели, проставляется прочерк.

Кроме того, есть ряд полей, которые даже в нулевой форме будут содержать показатели. Некоторые из них будут заполнены у всех страхователей, другие — у той части, у которой присутствуют упомянутые в них показатели. Вот эти ячейки:

- таблица 1, строка 5 — страховой тариф, который устанавливается индивидуально в зависимости от класса профриска страхователя;

- таблица 1, строки 6,7 — скидка / надбавка к тарифу (если применимо);

- таблица 1, строка 8 — дата приказа об установление надбавки (если применимо);

- таблица 1, строка 9 — указывается размер страхового тарифа с учетом скидки / надбавки (если их нет, то переписывается содержимое строки 5);

- таблица 2, строка 1 — задолженность по взносам «на травматизм» на начало отчетного периода (если применимо), т.е. К-т счета 69 (значение должно совпасть с данными строки 19 расчета 4-ФСС за предыдущий год);

- таблица 2, строка 3 — заполняется в случае начисления фондом взносов по итогам проверок;

- таблица 2, строка 4 — отражаются расходы, не принятые фондом за прошлые периоды по актам проверок;

- таблица 2, строка 5 — сумма взносов к уплате за прошлые периоды;

- таблица 2, строка 6 — сумма возмещения расходов, превышающих начисленные взносы;

- таблица 2, строка 7 — отражается возврат излишне уплаченных взносов;

- таблица 2, строка 8 — сумма строк 1-7 указанной таблицы, если они содержат значения;

- таблица 2, строки 9, 14.1 — отражается долг фонда перед страхователем.

О данных для таблицы 5

Таблица 5 заполняется всегда вне зависимости от того, подается расчет с данными или нулевой. В ней отражается информация по спецоценке условий труда и проведению обязательных медицинских осмотров. Новички, которые стали страхователями в текущем году, ставят во всех строках таблицы прочерки. Прочие субъекты прописывают следующие данные:

- графа 3 — сведения о количестве рабочих мест;

- графы 4, 5 и 6 — данные из отчета по спецоценке условий труда о количестве аттестованных рабочих мест, в том числе относящихся к категории с вредными и опасными условиями;

- графа 7 — количество сотрудников, которые должны проходить медосмотр;

- графа 8 — количество тех из них, кто уже его прошел.

Образец заполнения Таблицы 4

Производственная компания ООО «Краснодеревщик» производит комплектующие изделия к корпусной мебели. В конце июня токарь цеха деревообработки повредил руку при обработке изделия. Производственную травму оформили по всем правилам, но в 4-ФСС за полугодие эта производственная травма отражена не будет, так как экспертиза по проверке наступления страхового случая будет датирована началом июля.

В 4-ФСС за полугодие 2019 года бухгалтер ООО «Краснодеревщик» повторит сведения о травмах (3 случая, из которых один со смертельным исходом) и профзаболеваниях (2 подтвержденных экспертизой страховых случая) из отчета за 1 квартал ─ показатели должны отражаться нарастающим итогом с начала года.

Как ООО «Краснодеревщик» заполнил Таблицу 4 отчета за полугодие 2019 года, смотрите ниже:

Способы проверки отчетов

Законом от 24.07.1998 г. № 125-ФЗ установлено, что подача и проверка формы 4-ФСС – обязанность всех типов работодателей. Документ ими готовится с поквартальной частотой. Бланк имеет унифицированный шаблон, который закреплен Приказом от 26.09.2016 г. № 381. Также см. “Бланк 4-ФСС в 2021 году“.

Расчет по утвержденной форме может подаваться в бумажном варианте или в электронном виде. В зависимости от используемого способа оформления готового бланка различаются предельные сроки его представления в контролирующий орган:

- при подаче документа на бумажных носителях проверка 4-ФСС в 2018 году и факт приемки формы ответственным лицом в госоргане должны быть осуществлены датой до 20 числа в месяце, следующем за отчетным квартальным интервалом;

- при подаче бланка через ТКС в электронном виде временные ограничения зафиксированы в пределах 25 дней после окончания отчетного квартала.

Также см. “Сроки сдачи 4-ФСС в 2021 году“.

В последнем случае может быть произведена проверка 4-ФСС онлайн. Делается это при помощи специальных сервисов Фонда соцстраха на официальном сайте госструктуры. Предварительная сверка контрольных соотношений, учетных данных и отраженных в отчетной форме числовых значений – обязательные этапы подготовки документа к подаче в государственные органы. Варианты реализации проверочных мероприятий:

- проверка 4-ФСС на сайте ФСС в онлайн-режиме – осуществляется страхователями самостоятельно;

- работодатели производят сверку вручную без применения программных средств;

- камеральная проверка, которая инициируется и проводится контролирующим органом без привлечения страхователя для подтверждения правильности содержащихся в форме сведений;

- выездной формат проверки.

Заполнение

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, скачать бланк и пример заполнения.

Образец формы

Образец формы

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Порядок заполнения расчета за Ⅲ квартал

Для заполнении расчета нужно руководствоваться порядком, который приведен в приложении №2 приказа ФСС РФ № 381 с уточнениями приказа ФСС РФ от 7 июня 2017 г. №275 и в соответствии с письмом Фонда от 09.03.2021 № 02-09-11/05-03-5777 . При заполнении бумажного варианта расчета необходимо использовать ручку синего или черного цвета, используя печатные буквы. Можно заполнять форму на компьютере.

На каждой странице страхователю необходимо указать свой регистрационный номер и код подчиненности, Эти данные указаны в уведомлении, выдаваемом при регистрации страхователя фонде социального страхования. Подпись страхователя и дата подписания документа указывается внизу страницы.

На титульном листе указывается номер корректировки «000», если форма за квартал сдается первый раз. В дальнейшем, если сдается уточненный расчет, то ставится «001», последующие уточнении этого же отчета – «002» и т.д. Уточненный расчет подлежит сдаче по той форме отчетности, которая действовала в тот период, за который выявлены ошибки.

Отчетными периодами признается первый квартал, полугодие, и девять месяцев календарного года, которые соответственно обозначаются «03», «06» и «09». Расчетным периодом признается календарный год, который обозначается цифрой «12».

Страницы формы надо пронумеровать и их количество, а также и число страниц приложений (при наличии) указываются на титульном листе.

Денежные суммы в расчете округлению не подлежат, т.е. указываются в рублях и копейках. Если показатель является нулевой, то в соответствующей графе ставится прочерк.

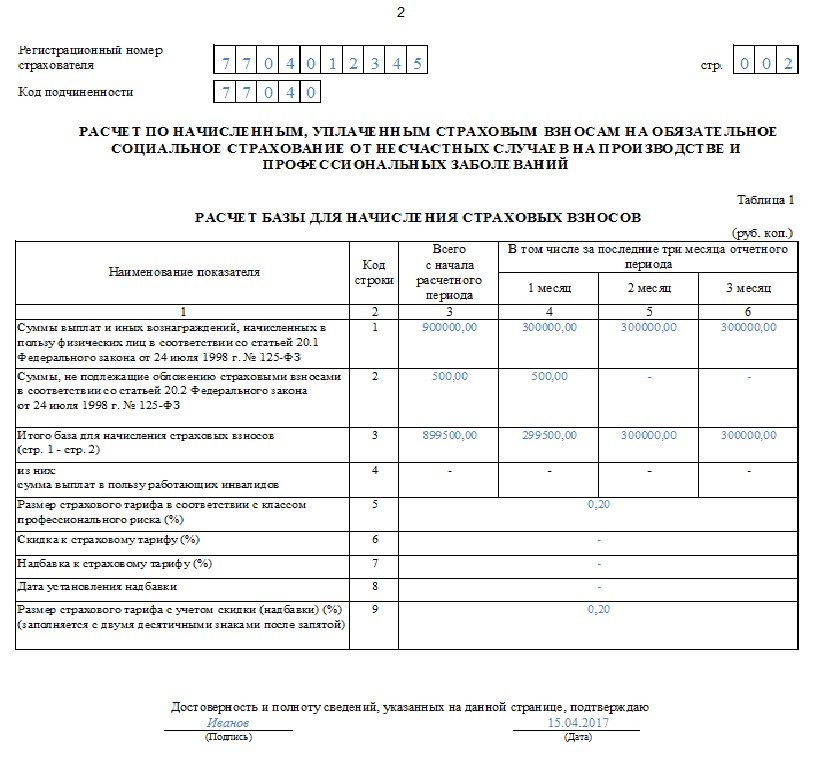

Таблица 1 – в ней отражается расчет базы для начисления взносов на «травматизм». Показатели указываются нарастающим итогом с начала года, и разбиваются по месяцам последнего квартала отчетного периода.

Таблица 1.1 — заполняется страхователями в том случае, если свои работники на основании договора отправлялись на работу к другим работодателям. (п. 2.1 ст. 22 закона от 24.07.1998 № 125-ФЗ).

Таблица 2 — расчет заполняется по данным бухгалтерского учета страхователя о состоянии расчетов по взносам и расходам (не заполняются показатели строки 15 ).

Таблица 3 — не заполняется и не сдается.

Таблица 4 — в ней указывается количество пострадавших человек от профзаболеваний и от несчастных случаев на производстве. Данные указываются на основании соответствующих актов. Эта таблица расположена на той же странице, что и таблица 3.

Таблица 5 – указываются сведения о результатах специальной оценки условий труда и проведенных медицинских осмотрах работников. В таблице отражается количество рабочих мест, подлежащих оценке, количество работников на вредных условиях производства и соответственно число оцененных рабочих мест и количество работников, прошедших медосмотры на начало года.

Обращаем внимание на то, что в скачанной форме в excel каждая таблица расположена на отдельной странице файла. Ссылки для скачивания:

Ссылки для скачивания:

Форма 4 фсс за 3 квартал 2021 года в Excel (бланк в редакции приказа ФСС от 07.06.2017 № 275).

Порядок заполнения формы 4 ФСС скачать в формате .doc (приложение №2 к приказу)

Оплата больничных листов в расчете по форме 4-ФСС

Расходы на выплату соцстраховских пособий надо отразить в Таблице 2 расчета по форме 4-ФСС.

Здесь надо указать нарастающим итогом суммы пособий, начисленные за счет средств ФСС (независимо от того, выплачены они или нет) в том отчетном периоде, за который составлен расчет (ч. 2 ст. 4.6 Закона N 255-ФЗ, ч. 2 ст. 15 Закона N 212-ФЗ, п. 8 Порядка заполнения формы 4-ФСС).

Например, если болезнь началась в одном отчетном периоде и продолжалась в другом, то распределять суммы пособия между периодами не надо.

Вся сумма пособия отражается в расчете за тот отчетный период, в котором работник предоставил организации больничный и было начислено ему пособие.

Пособия по временной нетрудоспособности, выплачиваемые за счет средств работодателя, т.е. за первые три дня болезни или травмы самого работника, в таблице не отражаются.

Разберем порядок заполнения отдельных строк и граф:

|

Заполняемое поле |

Что надо указать |

|

Строка 1 графа 1 |

Количество случаев временной нетрудоспособности, по которым работникам были начислены пособия, за отчетный период (кроме случаев, указанных в графе 1 строки 3) |

|

Строка 2 графа 1 |

|

|

Строка 3 графа 1 |

Количество случаев временной нетрудоспособности, по которым за отчетный период были начислены пособия иностранным гражданам и лицам без гражданства, временно пребывающим в РФ и имеющим право на получение пособия при условии уплаты за них страховых взносов за период не менее 6 месяцев, предшествующих месяцу начала временной нетрудоспособности (т.е. кроме иностранцев — граждан государств — членов ЕАЭС) |

|

Строка 4 графа 1 |

|

|

Строка 1 графа 3 |

Количество дней временной нетрудоспособности, за которые работникам было начислено пособие, за отчетный период (кроме дней, указанных в графе 3 строки 3) |

|

Строка 2 графа 3 |

|

|

Строка 3 графа 3 |

Количество дней временной нетрудоспособности, за которые за отчетный период были начислены пособия иностранным гражданам и лицам без гражданства, временно пребывающим в РФ и имеющим право на получение пособия при условии уплаты за них страховых взносов за период не менее 6 месяцев, предшествующих месяцу начала временной нетрудоспособности |

|

Строка 4 графа 3 |

|

|

Строка 15 графа 4 |

Общую сумму расходов на выплату пособий из средств ФСС. Она должна равняться значению строки 15 графы 3 Таблицы 1 формы 4 — ФСС |

|

Строка 16 графа 4 |

Сумму пособий, начисленных, но не выплаченных в установленный срок |

Пример. Заполнение Таблицы 2 Расчета по форме 4 — ФСС

По итогам 9 месяцев 2016 г. организация начислила и выплатила работникам — гражданам РФ пособия:

|

Пособие |

Категория работника |

Общая сумма начислен- ного пособия,руб. |

Кол-водней, закоторые начислено пособие,дн. |

Кол-во дней, оплачива-емых за счет работо- дателя,дн. |

Кол-во дней, оплачива- емых за счет средств ФСС,дн. (гр. 4 — гр. 5) |

Сумма пособия, выплачи- ваемого за счет средств работо- дателя, руб. (гр. 3 / гр. 4 x гр. 5) |

Сумма пособия, выплачи- ваемого за счет средств ФСС, руб. (гр. 3 — гр. 7) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

По временной нетрудоспособности |

основной |

9 000 |

11 |

3 |

8 |

2 454,55 |

6 545,45 |

|

внешний совместитель |

2 000,00 |

8 |

3 |

5 |

750,00 |

1 250,00 |

Общая сумма расходов на выплату пособий по временной нетрудоспособности за счет ФСС составила 7 795,45 руб. (6 545,45 руб. + 1 250,00 руб.).

Таблица 2. Расчета по форме 4 — ФСС будет заполнена следующим образом (приведены только необходимые строки):

Таблица 2

Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации за счет межбюджетных трансфертов из Федерального бюджета, предоставляемых бюджету Фонда социального страхования Российской Федерации

(руб. коп.)

|

Наименование статей расходов |

Код строки |

Количество дней, выплат, пособий |

Расходы |

|

|

всего |

в т.ч. за счет средств, финансируемых из федерального бюджета |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Пособия по временной нетрудоспособности (без учета пособий, выплаченных в пользу работающих иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации, кроме лиц, являющихся гражданами государств — членов ЕАЭС <*>) (число случаев 2 (————-)) |

1 |

13 |

7 795,45 |

— |

|

из них: по внешнему совместительству (число случаев 1 (————-)) |

2 |

5 |

1 250,00 |

— |

|

ИТОГО (сумма строк 1 + 3 + 5 + 7 + 8 + 9 + 12 + 13 + 14) |

15 |

X |

7 890,20 |

— |

|

Справочно: начисленные и невыплаченные пособия |

16 |

X |

— |

— |

<*> Евразийский экономический союз.

Что это такое

Сдача формы 4 ФСС является обязательной для всех страхователей. Данный документ оформляется для последующей передачи в фонд страхования граждан, официально трудоустроенных на предприятии, от несчастных случаев, которые могут произойти на производстве, и возникновения профессиональных болезней.

Форма документа включает в себя шесть разных таблиц, особое внимание при этом нужно уделить четвертой. В ней бухгалтер отображает сведения обо всех осуществленных взносах на травматизм

В отдельной строке содержатся данные об имеющихся задолженностях, как у страхователя, так и бюджете, суммах накоплений и уплаченных взносах в ФСС в отчетном периоде.

Обязательно нужно указать и суммы понесенных расходов по социальному страхованию – на оплату больничных и декретных отпусков работников.

Так, форма 4 ФСС, это основной отчетный бланк, который должен предоставляться работодателем на проверку в Фонд социального страхования.

Расходы на выплату пособий

Взносы на травматизм. Пособия не облагаются взносами на травматизм. Сумму пособий надо показать в столбце 5 таблицы 6.

Помимо этого суммы выплаченных пособий надо отразить отдельно в таблице 2. Здесь показывают только фактически выплаченные пособия за счет фонда. То есть если бухгалтер рассчитал пособие, но пока его не выдал, то сумму заносить в расчет не надо. Общую сумму расходов на выплату пособий заносят в строку 15 таблицы 1. Этот показатель уменьшает сумму начисленных взносов.

Уточненный расчет

Можно подать, если обнаружили, что в первичном расчете:

- допустили ошибки;

- не отразили или не полностью отразили какие-то сведения;

- указали недостоверную информацию.

При этом обязанность подать уточненный расчет есть только в одной ситуации. Организация занизила суммы страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета – это право. А не обязанность организации. Такой порядок установлен пунктом 1.2 статьи 24 Закона от 24.07.1998 .

Уточненный расчет составляют по форме. Которая действовала в периоде, за который вы выявили ошибки. Номер уточненного расчета укажите на титульном листе в поле «Номер корректировки». Например, если вы впервые уточнили расчет за II квартал 2018 года, поставьте номер 001.

Если возникла недоимка, то предварительно перечислите в фонд остаток взносов и пени. Тогда вам не начислят штраф (подп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Организация обязана пересчитать и доплатить взносы. Если фонд повысил тариф из-за смены основного вида деятельности. При этом, когда организация получит уведомление об изменении тарифа. То, скорее всего, расчет за I квартал уже будет сдан. Уточнять его организации не обязательно – пересчет взносов связан не с ошибкой. А с тем, что фонд установил новый тариф. Однако территориальные отделения в некоторых регионах требуют уточнить расчет за I квартал. Поэтому выясните позицию фонда по месту учета организации.

Перерасчет взносов по новому тарифу из-за смены основного вида деятельности покажите в таблице 2 расчета за полугодие:

- по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» – сумму взносов к доплате;

- строке 16 «Уплачено страховых взносов» – реквизиты платежного поручения и сумму. Если уже успели доплатить пересчитанные взносы;

- строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» – сумму пересчета, если еще не успели доплатить взносы.

В строку 2 «Начислено к уплате страховых взносов» пересчет не вносите. Иначе не сойдутся контрольные соотношения. Показатель «на начало отчетного периода» строки 2 таблицы 2 отчета за полугодие. Он должен быть равен начисленным взносам из графы 3 строки 2 таблицы 2 отчета за I квартал (приказ от 09.03.2017 № 83). Кроме того, неоплаченный пересчет не задолженность, поэтому не указывайте его по строке 20.

Фонд соцстраха может уменьшить тариф взносов «на травматизм». Если у организации изменился основной вид деятельности. Пересчитайте взносы по новой ставке с начала календарного года. Переплату можно вернуть или зачесть в счет будущих платежей (ст. 26.12 Закона от 24.07.1998 № 125-ФЗ). При этом безопаснее подать уточненку.

В расчете нет специальных строк, где можно указать, как вы пересчитали взносы. Ревизоры из фонда просто не поймут, откуда возникла переплата. Не забудьте поменять тариф взносов на актуальный. Его указываете в строках 5 и 9 таблицы 1 расчета. В таблице 2 уточненки за I квартал укажите:

- по строке 2 «Начислено к уплате страховых взносов» – начисления, пересчитанные по пониженному тарифу;

- строке 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода». И строке 11 «За счет переплаты страховых взносов» – сумму переплаты, которая образовалась у организации;

- строке 16 «Уплачено страховых взносов» – фактически перечисленные суммы взносов.

Как вернуть переплату взносов на «травматизм»

Чтобы вернуть переплату, подайте в фонд заявление по форме 23-ФСС. Уутвержденной приказом от 17.11.2016 № 457. Если решите зачесть переплату в счет будущих платежей, оставьте все как есть. Переплату зачтут автоматически (п. 6 ст. 26.12 Закона № 125-ФЗ). Рассчитывайте взносы, как и раньше, а платите в бюджет меньше, пока переплата не зачтется полностью.