Типовые бухгалтерские проводки по займам

Содержание:

Условия выдачи денег в долг, влияющие на бухучет операций по этому долгу

Операции заимствования между юрлицами, не входящими в число кредитных организаций, не являются редкостью. Они более простым способом, чем в банке (без сбора большого количества документов), позволяют получить на нужный срок необходимые средства, и процентная ставка при этом может быть ниже, чем устанавливаемая банком по кредиту (вплоть до ее отсутствия). Еще один положительный момент заключается в том, что у получателя займа не возникает необходимости регулярно отчитываться перед своим кредитором о текущем финансовом положении, как это происходит при получении кредита.

Грамотно оформить договор займа вам помогут Путеводители по договорной работе от КонсультантПлюс. В частности, мы рекомендуем ознакомиться с информацией о рисках для займодавца и заемщика. Получите пробный доступ к системе бесплатно и переходите в материалы.

Проводки по предоставлению займа юридическому лицу и проводки по начислению процентов по нему, если они предусмотрены договором заимствования, у передающей стороны имеют прямую зависимость от двух условий:

- Будут ли начисляться проценты за пользование средствами, взятыми в долг, или стороны пришли к соглашению об их отсутствии.

- Входит ли выдача займов в перечень обычных для нее видов осуществляемой деятельности или такие операции имеют место от случая к случаю.

Первое из условий определяет саму суть долга, возникающего у получающей стороны перед займодавцем: окажется он приносящим доход или нет. То есть следует его считать финвложением (размещением средств с целью извлечения из этого процесса финансовой выгоды) или расценивать просто как дебиторскую задолженность.

От второго условия зависит, в каких именно проводках заем организации от организации отразится при начислении процентов (т. е. дохода по нему).

Договор займа с сотрудником

Несмотря на то, что при выдаче займа сотруднику работодатель заключает с ним договор – к трудовым отношениям это не имеет никакого отношения. Выдача займа работнику относится к договорам гражданско-правового характера. Взаимоотношения между работодателем и сотрудником, то есть, соответственно, займодавцем и заемщиком регламентируются главой 42 ГК РФ. Согласно ст. 808 ГК РФ выдача займа сотруднику сопровождается заключением договора займа в письменном виде. В договоре должны указываются следующие условия:

- сумма займа;

- срок, в течение которого работник обязан вернуть денежные средства,

- процентная ставка за пользование денежными средствами.

Если хотя бы одно из условий договора не будет прописано, то договор займа могут признать недействительным.

В соответствии со статьей 809 ГК РФ договор займа может быть и беспроцентным. То есть работодатель вправе и не взыскивать с сотрудника проценты за пользование им предоставленными деньгами. Однако, такое условие также должно быть прописано в договоре. Если это условие не указать, то процент займа будет определяться в зависимости от ключевой ставки Банка России.

Порядок, по которому происходит заключение договора займа установлен главой 42 ГК РФ. При заключении такого договора работодатель признается займодавцем, а работник – заемщиком. С заключением договора как у займодавца, так и у заемщика возникают некоторые права и обязанности. К обязанностям займодавца относится передача заемщику денежных средства, а к обязанностям заемщика – возврат такой же денежной суммы, а в определенных случаях и процентов. Договор займа считается заключенным не с того момента, как подписан договор, а с момента передачи заемщику денежных средств.

Если работнику выдается беспроцентный заем, то он должен будет вернуть только положенный долг, при этом такое условие должно обязательно прописываться в договоре. Если заем выдается под определенный процент, то его размер, а также порядок уплаты процентов также прописываются в договоре.

Помимо этого, в договоре может указываться условие по использованию заемных средств для конкретных целей. В этом случае заем признается целевым, а заемщик должен предоставить возможность займодавцу контролировать процесс использования денежных средств.

Одним из важных условий договора также является срок возврата займа. В том случае, если конкретный срок возврата не указывается, то заем необходимо будет вернуть в срок до 30 дней с момента предъявления требования о возврате. Досрочно погасить можно только беспроцентный заем. В том случае, если заем предоставляется под определенный процент, то вернуть его досрочно можно только при согласии займодавца (810 ГК РФ).

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п. 1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Проводки по процентам по займам полученным

Для учета полученных заемных средств предназначаются счета 66 и 67. На первом учитывают средства, поступившие на срок до 1 года (краткосрочные), на втором — долгосрочные. В корреспонденции с этими же счетами делаются и проводки по начислению процентов по займу или кредиту полученному. Но отражать проценты здесь требуется обособленно:

- от суммы основного долга;

- от процентов, начисляемых по иным договорам.

Таким образом, у заемщика проводки по начислению процентов по договору займа в кредитовой части бухгалтерской записи всегда будут иметь корреспонденцию со счетом 66 или 67. Выбор же счета, показываемого в дебетовой части, зависит от того, являются ли занятые средства предоставленными с целью приобретения (создания) конкретного инвестиционного актива. Если в договоре займа указана такая цель, то до момента начала использования этого актива проценты формируют его стоимость (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н):

Дт 08 (07) Кт 66 (67).

Во всех иных ситуациях, в т. ч. для процентов, начисляемых после начала использования инвестактива, используется проводка:

Дт 91 Кт 66(67).

Право не включать проценты в стоимость инвестактива есть у лиц, использующих упрощенный учет.

Уплату процентов заимодавцу отразит запись:

Подпишитесь на рассылку

Дт 66 (67) Кт 51 (50).

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Виды займов и порядок их учета

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа между организациями заключается в письменной форме независимо от суммы.

Займодавец имеет право на получение с заемщика процентов на сумму займа в размере и порядке, определенными договором, если иное не предусмотрено законом или договором займа. При отсутствии в договоре условий о размере процентов их размер определяется существующей ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга. При отсутствии иного соглашения проценты выплачиваются ежемесячно со дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случае передачи заемщику не денег, а вещей, определенных родовыми признаками.

Организация, получившая заем с условием выплаты процентов по нему, покрывает расходы по уплате процентов за счет собственных средств.

Денежные средства, полученные по договорам займа, не включаются в облагаемый оборот по НДС.

Привлечение займов в организации может осуществляться следующими путями:

- получение краткосрочных и долгосрочных займов от займодавцев (кроме банков) внутри страны и за рубежом в рублях и иностранной валюте;

- выдача финансовых векселей;

- реализация (выпуск) краткосрочных и долгосрочных ценных бумаг (облигаций).

Учет займов ведется на пассивных счетах 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы».

Полученные займы в денежных средствах отражаются по дебету счета 51 «Расчетные счета» и кредиту счетов 66, 67. Проценты по займам согласно ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н) и ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» (утв. приказом Минфина России от 02.08.2001 № 60н) отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66, 67.

Задолженность по полученным займам и кредитам отражается в бухгалтерском учете с учетом процентов, причитающихся к уплате на конец отчетного периода.

В соответствии с ПБУ 5/01 и 15/01 в фактическую себестоимость материально-производственных запасов могут включаться затраты по оплате процентов по заемным средствам, если они связаны с приобретением запасов и произведены до даты оприходования их на складах. Это возможно в случае, когда за счет полученных кредитов производятся авансовые платежи под поставку товарно-материальных ценностей.

Начисление процентов по заемным средствам до даты оприходования материально-производственных ценностей отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Проценты за кредит», и кредиту счета 66, субсчет «Проценты банку». Данные суммы будут отнесены в дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. с кредита счета 60, субсчет «Проценты за кредит», по мере принятия ценностей к бухгалтерскому учету.

Начисление процентов по заемным средствам после даты оприходования материально-производственных запасов отражается по дебету счета 91-2 и кредиту счета 66, субсчет «Проценты банку».

Получение прочего имущества по договору займа предполагает передачу права собственности от займодавца к заемщику, что отражается в учете по дебету счетов 08 «Вложения во внеоборотные активы», 10 «Материалы» и др. и кредиту счетов 66, 67.

Возврат осуществляется по истечении договора займа и предполагает переход права собственности от заемщика к займодавцу и возврат вещного займа; в бухгалтерском учете отражается по дебету счетов 66, 67 и кредиту счетов 90-1, 91-1.

Списание фактической себестоимости возвращенных по договору займа товарно-материальных ценностей отражается по дебету счетов 90-2, 91-2 и кредиту счетов 10 «Материалы», 41 «Товары» и др.

Отражение финансового результата от операции отражается по дебету счетов 90-9, 91-9 и кредиту счета 99 «Прибыли и убытки» (прибыль) либо по дебету счета 99 и кредиту счетов 90-9, 91-9 (убыток).

Выдача займа контрагенту: нормативное регулирование

По договору займа одна сторона передает другой стороне деньги (либо другие материальные ценности), а вторая сторона обязуется вернуть их (либо эквивалент) через определенный срок (ст. 807 ГК РФ).

Заимодавец-юридическое лицо заключает в письменной форме договор займа (ст. 808 ГК РФ), в котором указывает (ст. 807, 809 ГК РФ):

- сумму и срок договора;

- размер процентов, порядок их расчета и уплаты;

- другие условия — по заявлению одной из сторон (п. 1 ст. 432 ГК РФ).

Если в договоре не указан размер процентов, они рассчитываются в размере ключевой ставки Банка России, действовавшей в периоды начисления процентов (п. 1 ст. 809 ГК РФ).

Проценты исчисляются со дня, следующего за днем предоставления займа (ст. 191 ГК РФ), до дня его возврата (включительно).

БУ. Предоставленные другим организациям процентные займы относятся к финансовым вложениям (п. 3 ПБУ 19/02).

Проценты по займу:

- относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99);

- начисляются за каждый истекший месяц в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99).

НУ. Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250, п. 6 ст. 271, п. 4 ст. 328 НК РФ).

УСН. Проценты по займу признают в составе доходов на дату фактического получения (п. 6 ст. 250, п. 1 ст. 346.17 НК РФ).

НДС. Выдача займов не признается объектом обложения НДС (пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ, Письма ФНС РФ от 29.04.2013 N ЕД-4-3/7896, Минфина РФ от 29.11.2010 N 03-07-11/460).

Начисление процентов по договору займа относится к операциям, не облагаемым (освобождаемым) от НДС (пп. 15 п. 3 ст. 149 НК РФ).

Подробнее Выданные займы: общие вопросы учета

Как оформить займ сотруднику организации?

Выдача займа сотруднику – мероприятие добровольное. А потому его реализация предусматривает совместные действия, предпринимаемые обеими заинтересованными сторонами.

Пошаговые действия

Чтобы оформить и выдать беспроцентный займ сотруднику, требуется последовательно выполнить несколько несложных операций. В их число входят:

- Обсуждение и согласование условий выдачи займа. Обычно происходит в устном режиме, а достигнутые договоренности фиксируются в документах, оформляемых на следующих стадиях взаимодействия работника и нанимателя. Без предварительного согласования работники обращаются за получением займа редко.

- Подача сотрудником заявления на получение безвозмездного или возмездного займа. Составление документа происходит в произвольной форме. Обычно в нем указываются реквизиты предприятия, данные работника и желательные для последнего условия сделки.

- Регистрация заявления в канцелярии организации.

- Рассмотрение документа руководителем компании. При необходимости запрашиваются сведения из отдела кадров, непосредственного начальника заявителя, других сотрудников предприятия.

- В случае одобрения заявления (весьма вероятного, так как основные условия уже согласованы) – оформление договора. Выполняется штатным юристом или бухгалтером компании. Требования к содержанию документа перечислены в следующем подразделе статьи.

- Подписание договора обеими сторонами.

- Выдача денег: в наличной форме с оформление расходного кассового ордера или перечислением на зарплатную карточку сотрудника с проставлением подписи в ведомости.

Договор

И процентный, и беспроцентный займ сотруднику выдается на основании договора, который составляется в обязательном порядке. Порядок оформления и требования к содержанию документа не отличаются от стандартных. К числу обязательных составляющих договора относятся следующие реквизиты и сведения:

- Название, дата и место подписания. Традиционные для любого договора данные, которые обычно указываются в шапке документа.

- Предмет соглашения. Включает сумму займа, срок выдачи и возврата, условия возврата, характер сделки – возмездный или безвозмездный, а также процентная ставка (во втором случае нулевая, но все равно указывается).

- Права, обязанности и ответственность каждой из сторон. Применительно к беспроцентному займу сотруднику от организации эти разделы не имеют серьезного значения. Единственным существенным условием часто становится необходимость работы на предприятии до полного погашения долга.

- Порядок досрочного расторжения договора. Независимо от условий, на которых выдается займ сотруднику, последний имеет право досрочно погасить долг без необходимости уплаты каких-либо штрафов или комиссии. Таковы положения действующего в России законодательства, регламентирующие сферу кредитования.

- Полный набор реквизитов и данных о каждой из сторон сделки.

- Подписи – заемщика и руководителя/ответственного лица кредитора. Также необходимо поставить на договоре печать предприятия.

Что такое заем и как он расценивается у каждой из сторон

ГК РФ (гл. 42) рассматривает два вида взаимоотношений, возникающих между сторонами в ситуации, когда одна из сторон берет у другой средства на время в долг — кредит и заем. Лицо, берущее деньги в долг, называется заемщиком, а дающее — займодавцем.

Кредит выдается кредитной организацией и всегда сопровождается уплатой вознаграждения (процентов) за пользование средствами, вне зависимости от того, кому (юр- или физлицу) он выдан (п. 1 ст. 819 ГК РФ). Кредитный договор обязательно оформляют письменно (ст. 820 ГК РФ).

Заем же может предоставляться обычным юрлицом или физлицом как юрлицу, так и физлицу (п. 1 ст. 807 ГК РФ). Установление вознаграждения за пользование средствами необязательно (п. 1 ст. 809 ГК РФ), а письменный договор требуется заключать лишь в определенных ситуациях — в частности, когда займодавцем является юрлицо (п. 1 ст. 808 ГК РФ).

Соответственно, если по кредитному договору обычное юрлицо становится только заемщиком, то по договору займа оно может оказаться как заемщиком, так и займодавцем. В обоих этих качествах оно вправе взаимодействовать как с обычными юрлицами, так и с физлицами.

Для заемщика, вне зависимости от того, по какому из договоров — кредита или займа — он им оказывается, полученные средства расцениваются как заемные, требующие применения однотипных бухгалтерских записей, отражающих поступление средств, их возврат и начисление процентов. То есть учет процентов по кредитам и займам полученным будет одинаковым.

Выдача же займа у юрлица соответствует операции вложения средств в стороннее юр- или физлицо, если предусматривается уплата процентов по нему. Поэтому заем, выданный с процентами, считается финвложением (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н) и учитывается в порядке, отличном от применяемого для займа, выданного без процентов, который в учете отражается как дебиторская задолженность контрагента. Для финвложений особыми становятся и проводки по процентам.

Проводки по беспроцентному займу от учредителя

Законодательно установлено, что любые движения капитала внутри организации должны быть надлежащим образом зафиксированы, должны быть совершены соответствующие проводки.

Займ учредителя своей компании без процентов также оформляется надлежащим образом. Однако тип кредитора не влияет на характер проведения займа.

| 66 | Для краткосрочных займов |

| 67 | Для долгосрочных займов |

В любом случае одинаковыми будут проводки. Получен займ от учредителя или третьего лица — не имеет значения.

| Проводимая операция | Дебет | Кредит |

| Получение займа от иной фирмы | 51 и 52 — счета, 10 — материалы, 41 — товары | 67 |

| Получение займа от одного из учредителей с установлением срока возврата до года | 50 — проводка по кассе, 10, 41 и 51 | 66 |

| Выплата периодичного платежа по краткосрочному займу | 10, 50, 51 | 66 |

| Возврат займа (выдаваемого без установления процентов) | 66, 67 | 10, 41, 50-52 |

В случае когда займ, который был получен от учредителя фирмы, был направлен на приобретение или изготовление актива, проценты по такому договору относятся на увеличение цены такого инвестиционного актива.

Для оформления беспроцентного займа от учредителя необходимо составить следующие документы:

- Договор беспроцентного займа.

- Документ, подтверждающий факт получения от учредителя денежных средств (приходный кассовый ордер).

Нет необходимости заверения договора нотариально. Все бумаги составляются в простой письменной форме, главное условие — наличие подписи учредителя и подписи с печатью представителя фирмы.

Предлагаем ознакомиться Проценты по выданным займам счет учета

Важно, чтобы договор соответствовал требованиям к договорам займа, оговоренным в Гражданском Кодексе РФ

| Целевыми | То есть выдача средств осуществляется для каких-либо целей, например, приобретения оборудования для деятельности фирмы |

| Нецелевыми | Назначение денежных средств не указывается |

Денежные средства могут быть переданы учредителем двумя основными способами — лично через кассу организации или посредством денежного перевода на счёт фирмы.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

- Учредитель 10 января 2020 выдал компании заем фирме размером 100 000 руб. на 10 мес. с условием возврата платежами – 10 апреля 30 000 руб., 10 июля 30 000 руб., 10 ноября 40 000 руб. Проводки: 10.11.2017

Операции Сумма Д/т К/т Получен заем от учредителя (основание – банковская выписка) 10 0000 51 66 Возврат части займа (по платежным поручениям): 30 000 30 000

40 000

66 51 - Учредитель, являющийся директором компании, получил из кассы заем в сумме 60 000 руб. на полгода согласно оформленному договору. Бухгалтер сделал записи:

Операции Сумма Д/т К/т Выдан заем учредителю (основание — РКО) 60 000 73 50 Возврат займа по ПКО 60 000 50 73

Про условия

Чтобы правильно заключить посвященный беспроцентному займу договор, следует сперва оценить, насколько финансовое положение предприятия в принципе допускает предоставление человеку денег по такой программе. Допускает выдавать деньги, если товары, средства, которые запрашивает человек, будут направлены на достижение конкретной цели. Все деньги, предоставленные таким образом, нужно вернуть в оговоренные заранее и зафиксированные в договоренности сроки. В некоторых случаях предоставляется некоторый материальный предмет. Условием его возврата будет сохранение прежнего состояния. Этот факт фиксируют в договоре, предписываемом перед передачей изделия.

Законами установлен тот факт, что работодатель не вправе затребовать от человека платить ему проценты по долгу. Факт передачи денежных средств необходимо зафиксировать. Для этого формируют договор, оформляют расписку. Если есть некоторая определенная цель, ради которой даются деньги, человек вправе расходовать полученное только и строго на нее. Ему запрещено тратить сумму на что-то иное. Любые сторонние траты являются нарушением условий договоренности.

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

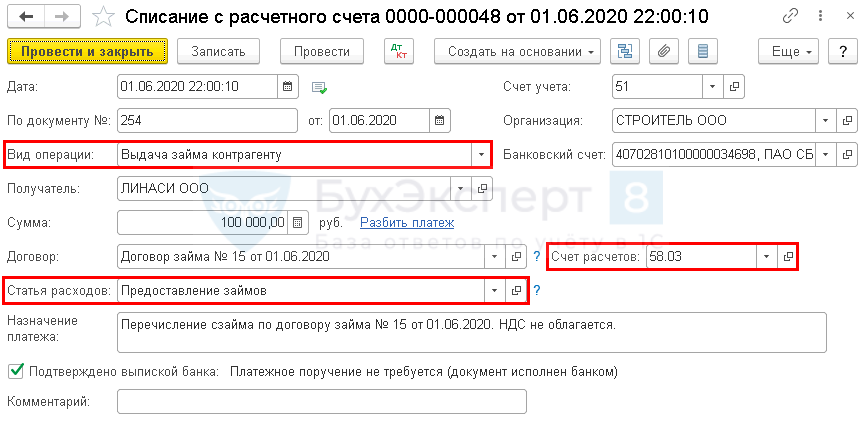

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

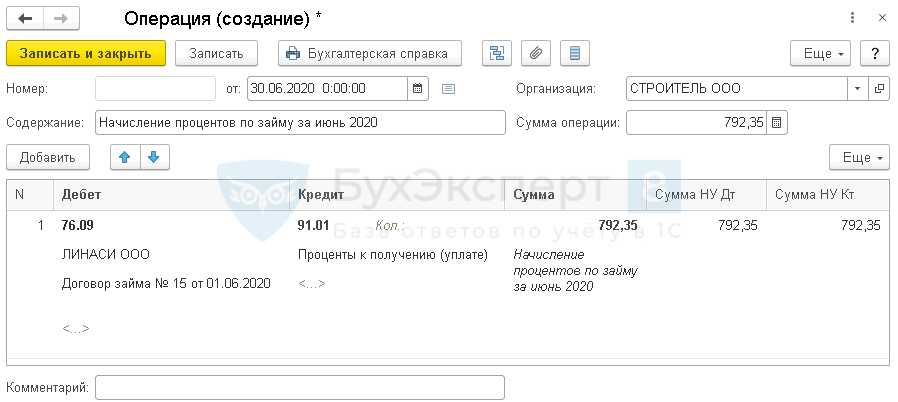

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

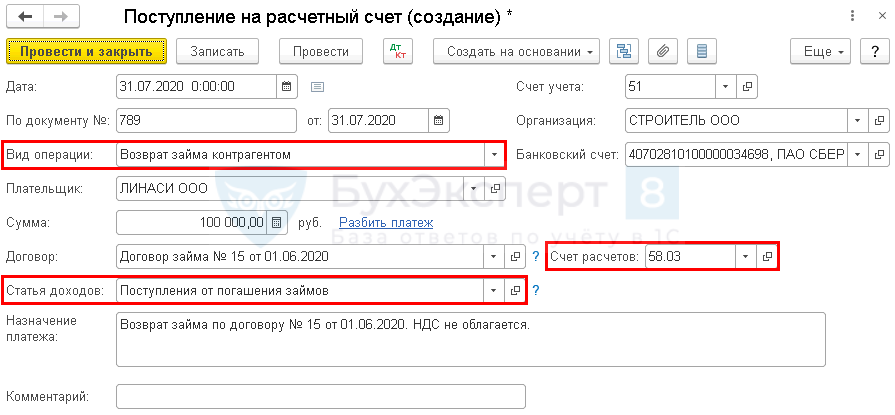

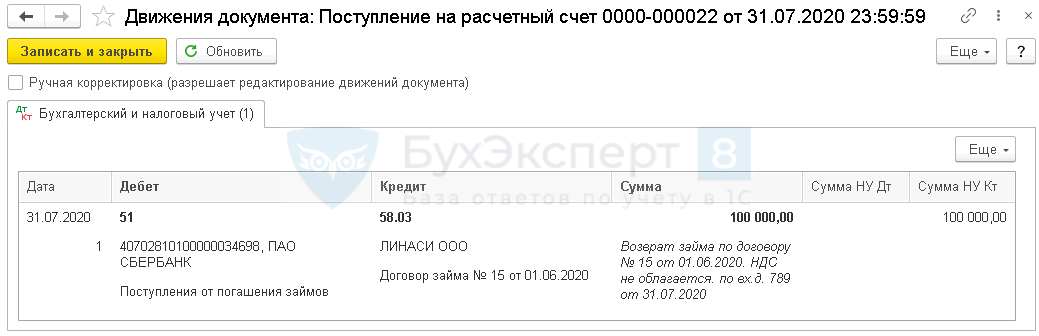

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

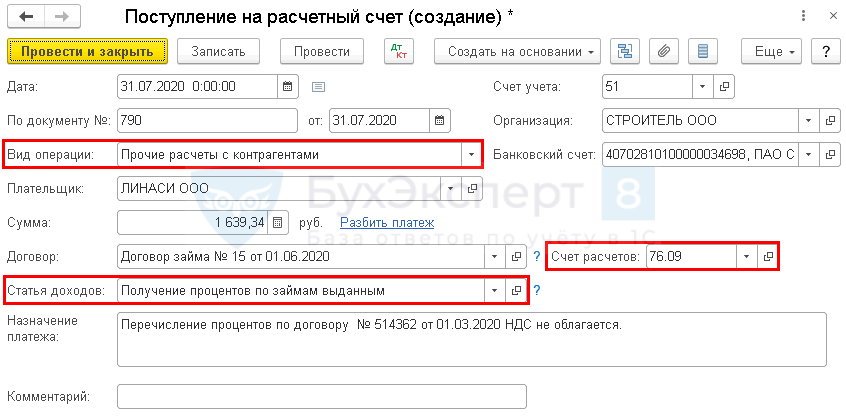

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.