Регламентные операции по закрытию месяца в программе «1с:комплексная автоматизация 8»

Содержание:

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

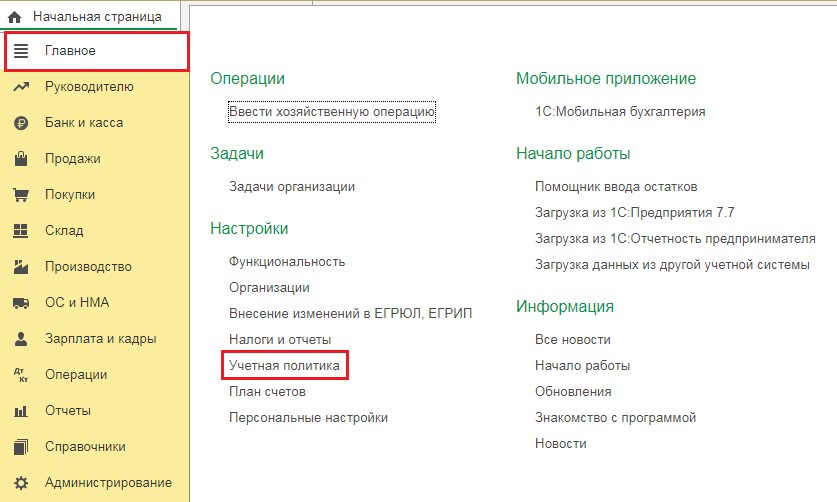

Выбираем в настройках «Главное» — «Учетная политика».

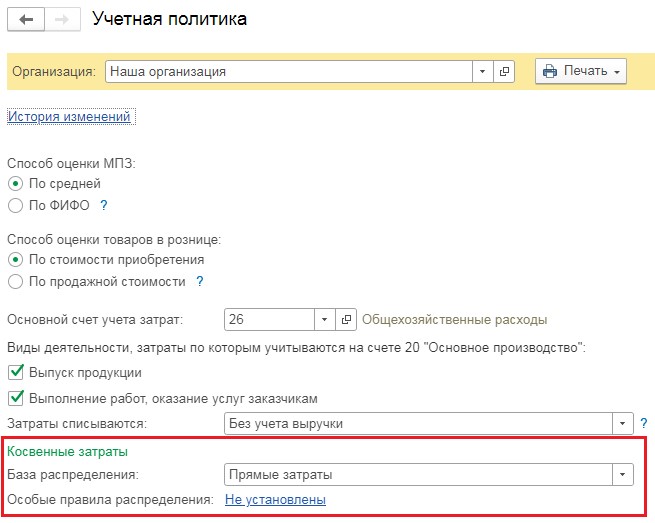

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

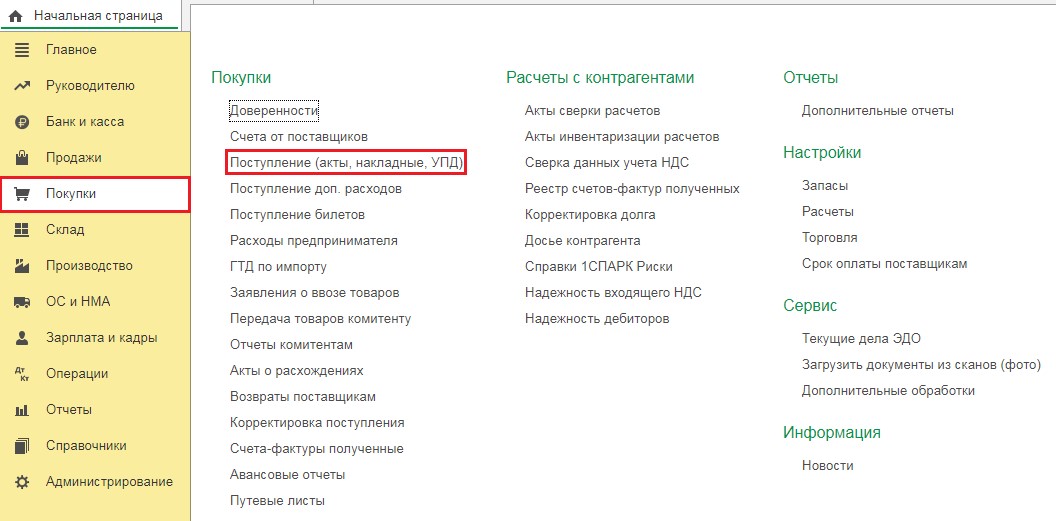

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

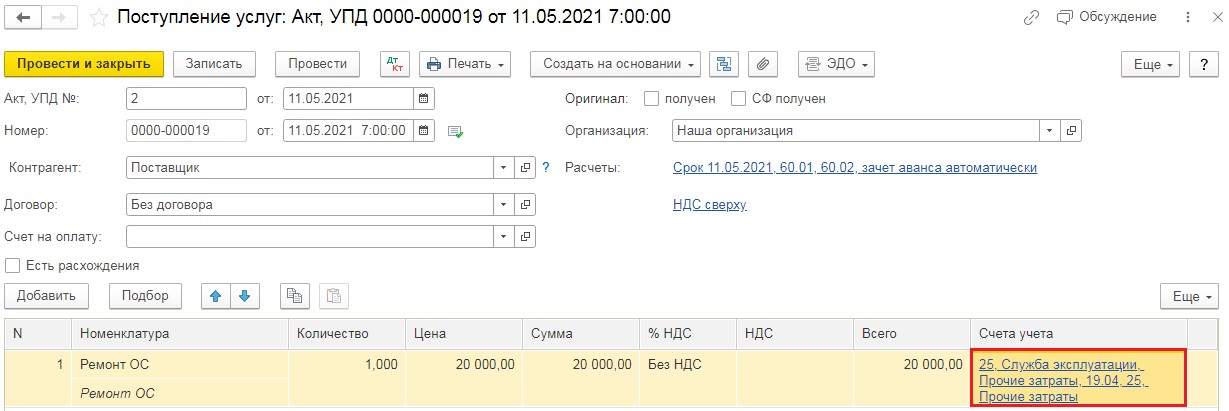

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

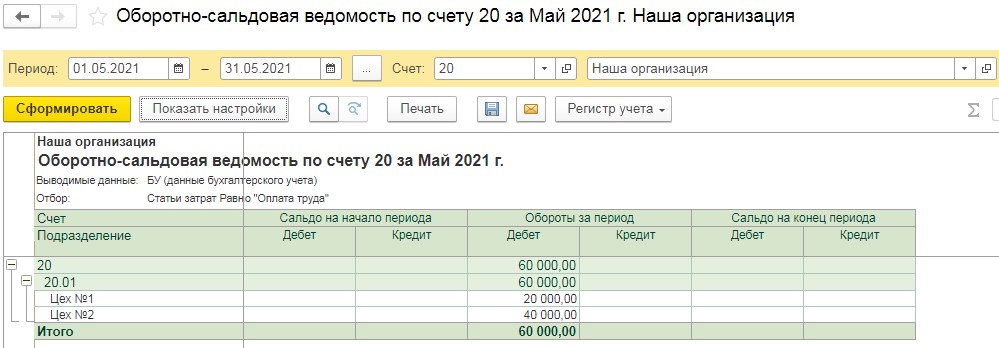

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

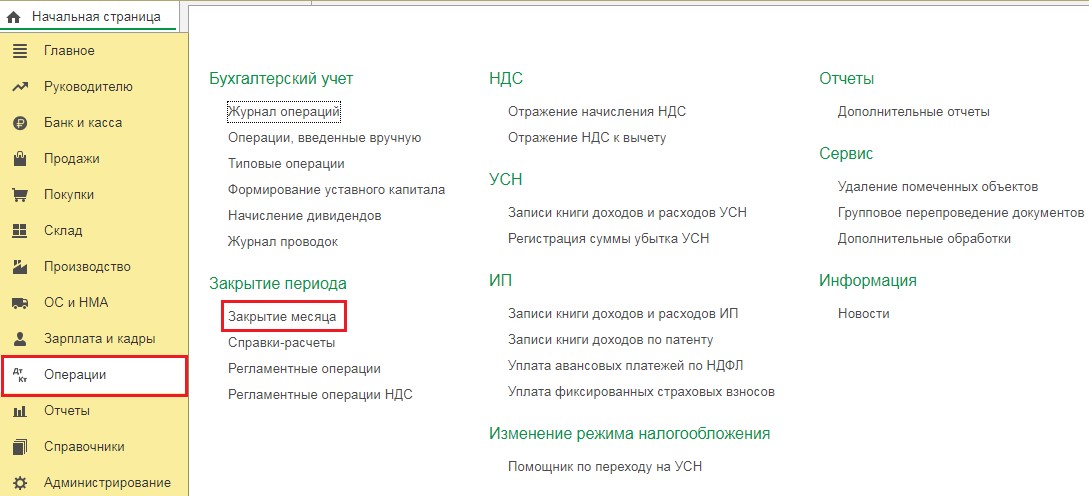

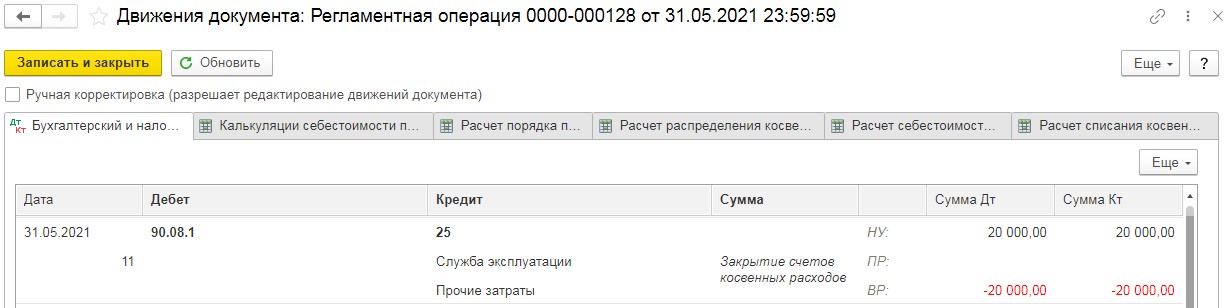

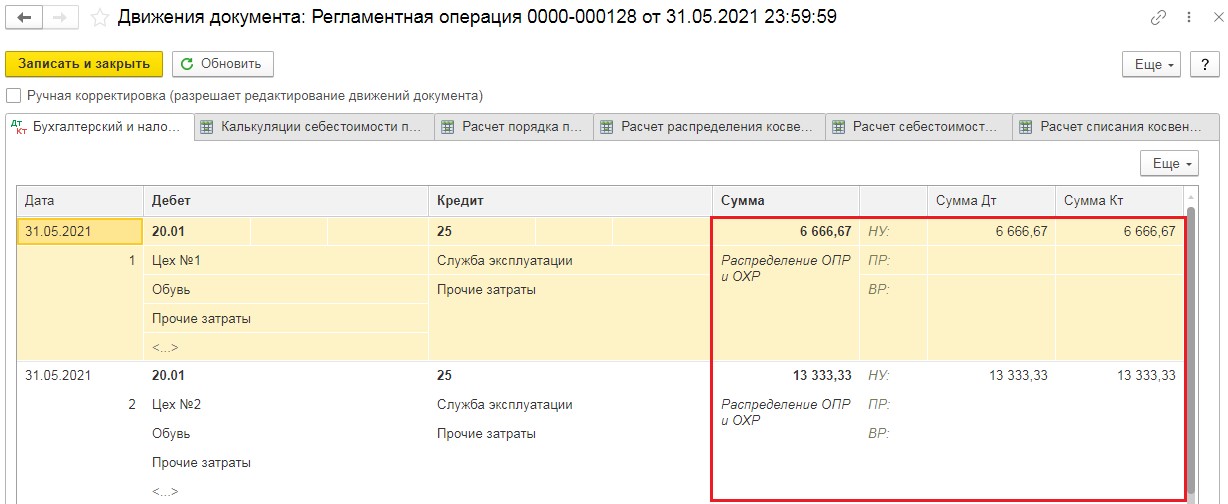

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

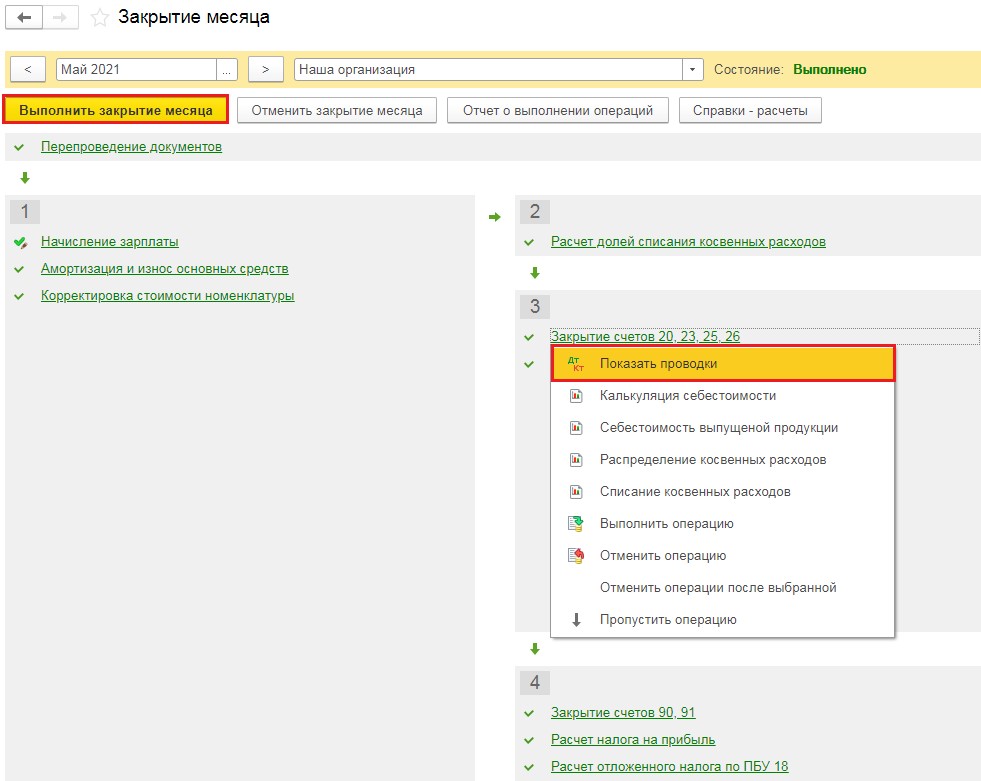

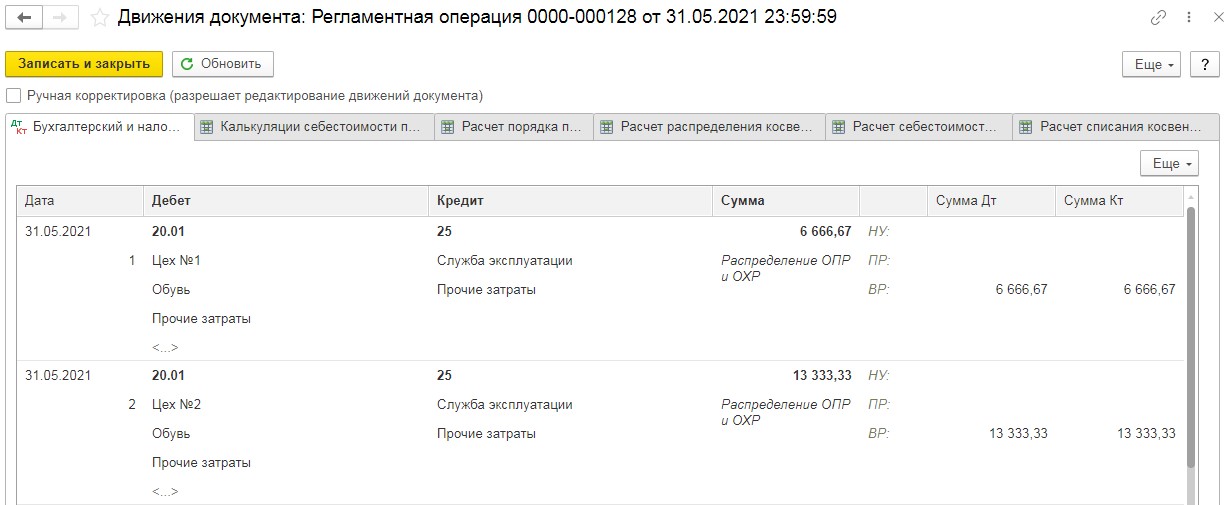

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

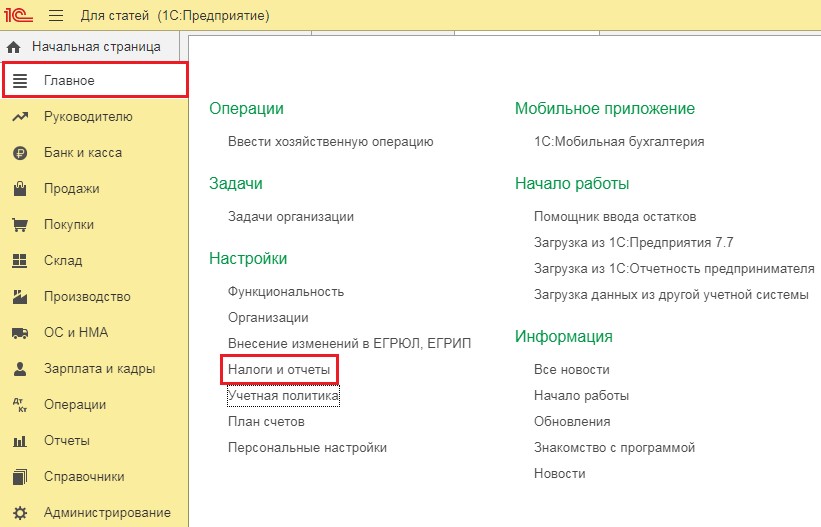

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

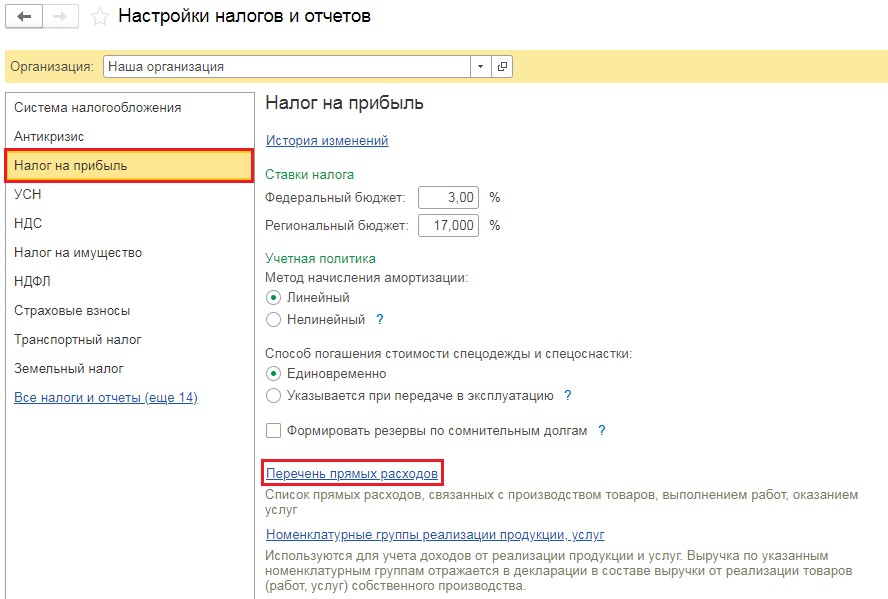

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

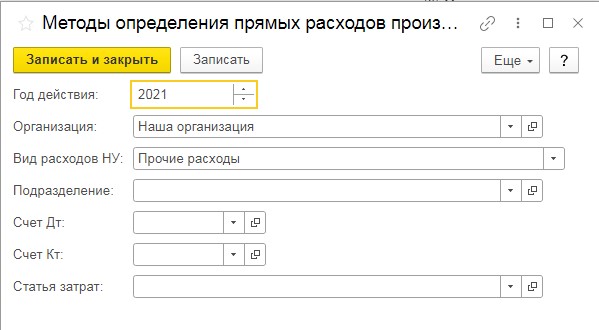

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26

70

Отражено начисление зарплаты АУП

250 000

Бух.

справка

20

60

Приобретение электроэнергии

17 000

Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо

91

81

Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой.

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91

94

Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников).

ИНВ-3, Приказ руководителя, Бухгалтерская справка

91

98

Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка

99.02/ 99.03

91

Списание сальдо доходов/расходов по итогу месяца.

Общее представление, для чего это нужно

С технической точки зрения, закрытие представляет собой определенный алгоритм, реализуемый пользователем при помощи инструментов программы. Целью выступает сведение затрат и доходов, а полученный результат используется для оценки эффективности работы организации в отчетном временном интервале. На протяжении месяца бухгалтер использует 1С для фиксации отдельных событий, связанных с ведением административно-хозяйственной и коммерческой деятельности, тогда как в конце периода требуется сформировать перечень расчетных записей, отражаемых в учетных регистрах:

- Амортизационные начисления по основным средствам и нематериальным активам.

- Компенсация издержек на приобретение спецодежды и оснастки.

- Списание предстоящих и распределение косвенных расходов.

- Расчет и изменение фактической себестоимости производимых товаров или услуг.

- Подведение финансовых результатов, а также иные операции.

Какие счета закрываются в бухгалтерском учете при закрытии в конце месяца, и как именно? В первую очередь важно учитывать, что в случае с каждым отдельно взятым предприятием список формируется в индивидуальном порядке. Так, для организаций, не использующих упрощенную систему налогообложения, отсутствует необходимость реализации стандартного регламента, определяющего порядок расчета расходов, соответствующих целям УСН

Если не ведется розничная продажа продукции — нет резона проводить калькуляцию торговой наценки.

Согласно общепринятой практике, перечень операций определяется исходя из таких факторов, как:

- Настройки учетных параметров, применяемые юридическим лицом.

- Особенности политики учета, актуальные для отчетного отрезка.

- Совокупность сведений, внесенных в программу до начала процедуры.

Говоря о том, для чего нужно закрытие месяца в торговле, и на что обратить внимание, готовя проводки, следует отметить, что специалисты рекомендуют придерживаться стандартного алгоритма перед заполнением каждого значимого отчета

Неважно, подаются ли данные по взносам страхования, налогам на доходы физических лиц, или декларация УСН — «подбивая» период, бухгалтер получает возможность выявить ключевые ошибки, способные исказить показатели

Отличие новой редакции

В предыдущих редакциях 1С, например, 1С:Бухгалтерский учет 7.7, 1С:Предприниматель 7.7, 1С:УСН 7.7, можно было самостоятельно формировать проводки, выбирая нужные счета. Главное отличие 1С:БП 3.0 в том, что необходимо заполнить определенные справочники, указать настройки и программа рассчитает все сама. Еще и выведет перечень задач при запуске программы, она напомнит о необходимости уплатить налог, подать декларацию, проверить на наличие ошибок в уже отраженных операциях, проверить данные контрагентов, позволяет отправлять отчетность напрямую без выгрузок файлов в сторонние программы. Позволяет обмениваться требованиями, писать запросы в контролирующие органы.

1С:Бухгалтерия 3.0 может быть расположена в облаке, при этом ее функционал ничем не отличается от локальной базы на компьютере в вашем офисе. Операции по закрытию там выполняются аналогично и точно так же можно настроить 1С:Отчетность. При этом работать в программе вы сможете из любой точки при наличии подключения к интернету.

Если информационная база расположена локально, на вашем компьютере, или сервере организации, рекомендуется настроить резервное копирование. Например, воспользоваться сервисом 1С:Облачный архив. В случае непредвиденных сбоев всегда можно будет восстановить базу из резервной копии.

Если у вас возникли вопросы или сложности по работе с конфигурацией, или вы хотите подключить сервисы, консультанты компании «Первый Бит» всегда рады вам помочь.

Сдача документов в архив

Пообъектный учёт в строительстве

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже. Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите

Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.— для 91 счета мы «добавим» в Кредит 11374.53 В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Счет 44 бухгалтерского учета и примеры проводок

Расходы на реализацию являются одним из главных показателей, который необходимо учитывать предприятию для формирования цены на товар. Учет данных расходов ведется на бухгалтерском счете учета 44 (расходы на продажи). В статье мы разберем, что входит в состав расходов на сбыт, а также рассмотрим типовые проводки в таблицах и примеры по счету 44.

Состав реализационных расходов

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие представительские и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26 70 Отражено начисление зарплаты АУП 250 000 Бух.

справка

20 60 Приобретение электроэнергии 17 000 Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо 91 81 Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой. Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91 94 Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). ИНВ-3, Приказ руководителя, Бухгалтерская справка

91 98 Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка 99.02/ 99.03 91 Списание сальдо доходов/расходов по итогу месяца.

Учет затрат на производство при выпуске продукции

Расходы предприятия, занимающегося производством продукции, как правило, нормируются. Нормы предприятие устанавливает самостоятельно на основании применяемой технологии и экономико-статистических вычислений. Если предприятие не имеет возможности разрабатывать технологически обоснованные нормы, то нормирование производится по фактическим затратам. В этом случае за норматив обычно берется средний показатель расходов на единицу продукции. Для того чтобы применение нормативов было эффективным, установленные нормы необходимо периодически анализировать, исправлять, дополнять.

Для определения плановой и фактической себестоимости продукции составляются калькуляции себестоимости продукции или калькуляции затрат. В таких калькуляциях устанавливается величина всех видов прямых и косвенных расходов на единицу продукции. Косвенные расходы распределяются одним из приемов:

- путем распределения косвенных затрат пропорционально материальным затратам;

- путем распределения непрямых расходов пропорционально заработной плате основного производственного персонала;

- распределение непрямых затрат пропорционально производственной себестоимости.

ВАЖНО! Расходы, собранные на счете 26, можно и не распределять на основное производство. В этом случае учет в основном производстве будет вестись по сокращенной себестоимости (только прямые производственные затраты)

Тогда суммы, аккумулированные на счете учета косвенных расходов, нужно относить сразу на себестоимость продаж проводкой Дт 90.2 Кт 26. Какой способ учета производственной себестоимости выбран — обязательно фиксируется в учетной политике предприятия.

Производственная себестоимость включает:

- материалы на производство;

- затраты на оплату труда;

- затраты на обязательное социальное страхование производственного персонала;

- амортизацию производственных ОС;

- прочие затраты;

- затраты вспомогательных производств.

Статьи затрат, указанные выше (за исключением затрат вспомогательных производств), в соответствии с п. 8 ПБУ 10/99 формируют группировку расходов от обычной деятельности по видам затрат. Последний пункт приведенной выше классификации предприятие может включать в состав производственной себестоимости или не включать. Принятый способ учета должен быть отражен в учетной политике.

Как выполнить классификацию статей затрат на производство, можно узнать здесь: «Классификация статей затрат на производство продукции».

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Операционно-результатные счета

Операционно-резулыпатные

счета предназначены для учета доходов и расходов предприятия от различных

видов деятельности и определения финансового результата от реализации

активов предприятия.

К основным операционно-результатным

относятся следующие активно-пассивные счета:

Счет 90 «Продажи»

предназначен для учета доходов и расходов от основной деятельности предприятия

и определения финансового результата от реализации продукции, работ, услуг.

Счет 91 «Прочие

доходы и расходы» предназначен для учета доходов и расходов от прочих

видов деятельности, в частности для определения финансового результата

от реализации прочих активов предприятия (основных средств, нематериальных

активов, материалов, ценных бумаг, валюты).

Схема

счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

для учета реализации

|

Дебет |

Кредит |

|

Сальдо |

|

|

1. Стоимость |

1 . Выручка |

Счета 90 и 91 ежемесячно

закрываются для определения финансового результата от реализации, поэтому

они не имеют сальдо и в балансе не отражаются.

Пример 4.10.

Ведение учета реализации продукции на счете 90 «Продажи».

В течение месяца

отражены затраты, связанные с реализацией готовой продукции (табл. 4.8).

Задание.

Определить финансовый результат от реализации продукции.

Таблица

4.8

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Списана |

162000 |

43 |

20 |

|

2. Вся готовая |

186000 |

51 |

90 |

|

3. Списана |

162000 |

90 |

43 |

|

4. Оплачена |

2000 |

90 |

50 |

|

5. Списан |

Для определения финансового

результата от реализации необходимо собрать и закрыть счет 90.

Чтобы определить

финансовый результат от реализации по счету 90, следует подсчитать сумму

операций по дебету и кредиту, а затем выровнять обороты по максимальной

сумме. И если дополнительная сумма для выравнивания оборотов находится

в дебете счета 90, то это сумма прибыли, которая списывается на счет 99

«Прибыли и убытки» следующей проводкой:

ДЕБЕТ 90 «Продажи»

КРЕДИТ 99 «Прибыли и убытки».

Если дополнительная

сумма будет стоять в кредите счета 90, то это убыток, который списывается

следующим образом:

ДЕБЕТ 99 «Прибыли

и убытки» КРЕДИТ 90 «Продажи».

Счет

90 «Продажи»

|

Дебет |

Кредит |

|

3) |

2) |

|

Од |

Ок |

От реализации готовой

продукции получена прибыль в сумме 22000 р., которая списывается на счет

99 следующей проводкой: ДЕБЕТ 90 «Продажи» КРЕДИТ 99 «Прибыли

и убытки».

Пример 4.11.

Ведение учета реализации основных средств на счете 91 «Прочие доходы

и расходы».

В течение месяца

отражены операции, связанные с реализацией основных средств (табл. 4.9).

Задание. Определить

финансовый результат от реализации основных средств.

Таблица

4.9

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Получена |

75000 |

51 |

91 |

|

2. Списаны |

58000 |

91 |

01 |

|

3. Начислена |

3000 |

91 |

70 |

|

4. Начислен |

1068 |

91 |

69 |

|

5. Акцептован |

1200 |

91 |

60 |

|

6. Списан |

Для определения финансового

результата от реализации основных средств необходимо собрать и закрыть

счет 91.

Счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

|

2) |

1) |

|

Од |

Ок |

От реализации основных

средств получена прибыль в сумме 11732 р., которая списывается на счет

99 следующей проводкой:

ДЕБЕТ 91 «Прочие

доходы и расходы» КРЕДИТ 99 «Прибыли и убытки».