Что такое аккумуляции временно свободных денежных средств?

Содержание:

Аккумуляция денежных средств — что это такое, функции и пример

Здравствуйте! В этой статье мы расскажем об аккумуляции средств.

Сегодня вы узнаете:

- Толкование термина «аккумуляция»;

- Какие функции выполняет аккумуляция.

Все мы занимаемся накопительством. Кто-то собирает ненужные вещи и отвозит их на дачу, кто-то копит рабочие дни, чтобы получить продолжительный отпуск, а кто-то копит денежные средства. Поговорим о последних.

Копить деньги можно только тогда, когда у вас после удовлетворения всех ваших нужд остаются так называемые «свободные» денежные массы. Однако, помимо людей с накоплениями, есть те, кто в этих накоплениях нуждается.

https://youtube.com/watch?v=P_Oo7FaoGEM

Слово «аккумуляция» произошло от латинского «accumulatio», что переводится как накопление.

Смежным понятием является «мобилизация средств, которая представляет собой деятельность по привлечению денег компаниями и предпринимателями для удовлетворения собственных нужд.

Аккумуляция средств – это процесс накопления собственных или привлеченных денежных средств с целью извлечения коммерческой выгоды, путем временного предоставления этих средств нуждающимся под определенный процент.

На первый взгляд, все просто. Однако, существует проблема объединения тех, кто имеет свободные денежные средства на руках в нужном объеме и тех, кто в них нуждается.

Пример. Гражданину «А» нужно 30 000 рублей на покупку ноутбука для работы. Спустя два месяца он сможет вернуть эти деньги и 20% сверх них. Гражданин «Б» имеет 10 000 накоплений, а гражданин «В» 20 000 накоплений.

Гражданин «В» может аккумулировать денежные средства у себя, путем заимствования их у «Б» под определенный процент. Например, под 15% за весь период. Таким образом, выгоду получат оба кредитора: «Б» 1500 рублей через 2 месяца, а «В» 4500 рублей за тот же срок.

Заемщик при этом платит столько, сколько он готов был заплатить изначально. Этот пример наглядно показывает процесс аккумуляции средств.

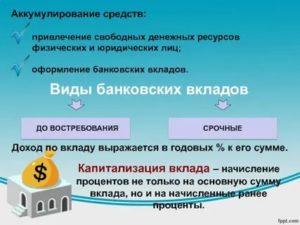

Банковская деятельность по аккумулированию временно свободных денежных средств

В жизни наиболее ярким представителем сосредоточения свободных денежных средств населения для их использования с целью перераспределения и получения прибыли являются коммерческие банки.

Мало кто знает, но изначально деятельность банков строилась исключительно на использовании собственных свободных средств. Но с ростом популярности займов и кредитования, банковские организации стали брать деньги в долг и использовать метод аккумуляции в своей деятельности. Так появились многочисленные вклады.

Вклады нужны банкам для привлечения средств граждан с целью их дальнейшего перераспределения за больший процент.

Ведь, по сути, когда вы относите ваши свободные средства в банк, вы даете банку в долг под определенный процент, процент по вкладу. Затем банк одалживает эти средства нуждающимся с целью получения процентов по кредиту.

На данный момент банковские организации имеют в своем капитале не более 20% собственных средств, 80% приходится на привлеченные.

Таким образом, банки и банковские организации являются некими посредниками между гражданами, у которых есть временно свободные денежные средства и теми, кто в них нуждается.

Банк объединяет такие субъекты экономики по времени (то есть предоставляет заем тогда, когда в нем нуждаются и на определенный срок), по количеству (предоставляет ту сумму, в которой нуждаются единовременно) и по месту (не надо искать заемщиков и кредиторов, все в одном месте).

Банковская деятельность по аккумулированию средств имеет несколько особенностей:

- Банк направляет аккумулируемые средства на удовлетворение чужих нужд и потребностей;

- Право собственности на аккумулируемые средства остаются у тех, кто их внес в банк, то есть у вкладчиков;

- Деятельность по накоплению и перераспределению заемных средств требует наличия лицензии;

- Собственные свободные денежные средства банка занимают относительно маленькую долю в его капитале;

- Деятельность по аккумуляции временно свободных денежных средств – одна из важнейших функций банка.

Денежно-кредитная политика ЦБ

Методы денежно-кредитной политики Банка России, равно как и инструменты, которые вправе применять регулятор, выписаны в упомянутом 86-ом законе:

- установление ключевой ставки и других процентных ставок по операциям Центробанка;

- требования к нормативам обязательных резервов банковских организаций;

- валютные интервенции;

- рефинансирование банков;

- операции с государственными ценными бумагами в процессе обслуживания госдолга;

- операции на открытом рынке;

- кредиты правительству;

- эмиссия облигаций Банка России и др.

В ноябре 2014 года регулятор принял довольно неожиданное решение перейти от фиксированного курса российской валюты к менее предсказуемому плавающему. Это означало отказ от валютных интервенций — и уже через месяц рубль пережил крупнейшую с 1998 года девальвацию. Правда, в последующие месяцы курс стабилизировался, а в 2016 году рубль и вовсе пережил самое сильное годовое укрепление к доллару (около 16%) за всю рыночную историю.

Важнейшим показателем денежной политики является не только международный курс национальной валюты, но и значение ключевой (процентной) ставки. Ключевая ставка фактически представляет процент, под который центробанк любой страны кредитует банки-резиденты. Чем ниже базовая ставка, тем меньше проценты по займам физическим и юридическим лицам в кредитных организациях, дешевле ипотечные кредиты. Однако снижение процентных ставок по всем видам кредитов приводит и к падению доходности депозитных вкладов.

15 декабря Банком России ключевая ставка снижена уже шестой раз в течение 2017 года. В начале периода после падения рубля в декабре 2014 года она была резко повышена с 10% до 17% годовых, но теперь уменьшилась до 7,75%. Регулятор допускает дальнейшее снижение и в первой половине 2018-го. Поставленные цели: 4% годовой инфляции при уровне ставки около 6.75%.

Типы энергетических систем

Для захвата энергии, ее сохранения и дальнейшего использования доступны разнообразные технологии. Самыми распространенными считаются системы аккумулирования электрической и тепловой энергии. Такие системы бывают нескольких типов:

Электрооборудование

Наибольший темп роста хранения энергии за последнее десятилетие пришелся на электрические системы, такие как батареи и конденсаторы. Конденсаторы — это устройства, которые хранят электрическую энергию в виде заряда, накопленного на металлических пластинах. Когда конденсатор подключен к источнику питания, он накапливает энергию, а при отключении от источника высвобождает ее. Батарея же для хранения энергии использует электрохимические процессы. Конденсаторы могут высвобождать накопленную энергию с гораздо большей скоростью, чем батареи, поскольку для химических процессов требуется больше времени.

Механические

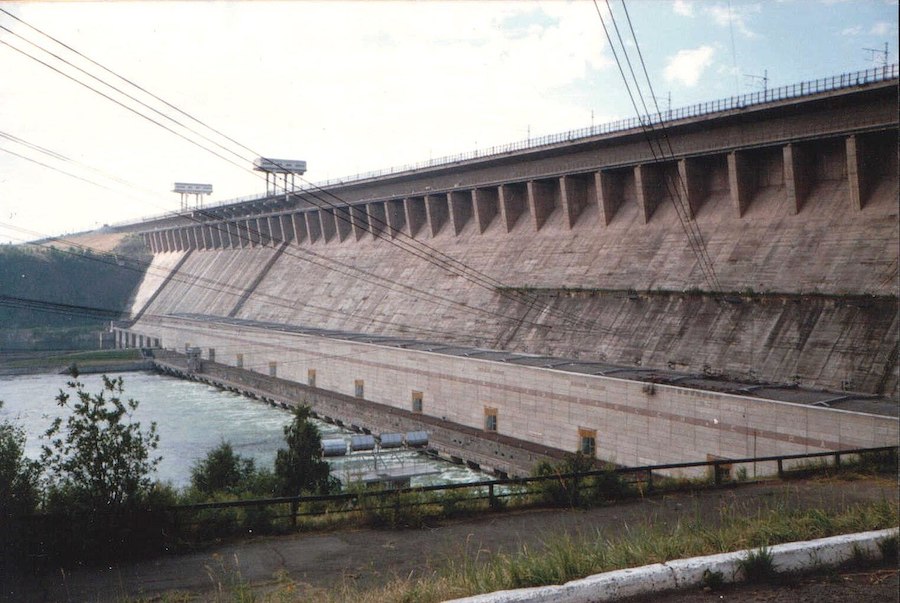

В системах хранения механической энергии используются базовые идеи физики, которые преобразуют электрическую энергию в кинетическую для хранения и затем преобразуют ее обратно в электрическую для потребления. Такие системы представляют собой большие гидроаккумулирующие плотины, механические маховики и накопители сжатого воздуха.

Плотина Братской ГЭС

(Фото: wikipedia.org)

Накопители сжатого воздуха

(Фото: electricalschool.info)

Тепловые

Накопление тепловой энергии позволяет хранить ее и использовать позже, чтобы сбалансировать потребность в энергии между дневным и ночным временем или при смене сезонов. Чаще всего это резервуары с горячей или холодной водой, либо расплавленными солями, ледяные хранилища и криогенная техника.

Проект накопителя тепловой энергии с водным хранилищем

(Фото: Affiliated Engineers)

Химические

Используются обычно при хранении водорода. В них электрическая энергия применяется для выделения водорода из воды посредством электролиза. Затем газ сжимается и хранится для будущего использования в генераторах, работающих на водороде, или в топливных элементах. Этот метод является достаточно энергозатратным. Для конечного использования сохраняется всего 25% энергии.

В разных сферах промышленности и технологий используются различные типы аккумуляторов с отличающимся химических составом. Литий-кобальтовые батареи, более легкие и с высоким напряжением для быстрой зарядки, применяются в смартфонах и прочей бытовой технике. Более выносливые и габаритные литий-титанатные батареи устанавливают в общественном транспорте, в частности, в электробусах. На электростанциях используют малоемкие, но пожаробезопасные литий-фосфатные ячейки.

Аккумулирование пенсионных активов

Пенсионная система — совокупность различных методов финансирования пенсий, а также моделей, на основании которых определяется размер пенсионных выплат с их последующим перераспределением среди страхователей.

- клиент накапливает средства в страховой организации — пенсия адекватна накопленной сумме (накопительная пенсионная система);

- индивидуальное страхование пенсий — клиент покупает (страхует) пенсию обусловленного размера (накопительная пенсионная система);

- пенсии всех участников адекватны общей сумме взносов (распределительная система).

Выделают две основные группы пенсионных систем по источникам финансирования, которые условно можно назвать нефондируемые (распределительные) и фондируемые (накопительные).

Важный момент банковской аккумуляции

В основном понятии аккумуляции мы уже разобрались, и поняли, что речь идет о рациональном и грамотном распоряжении средствами, которые находятся у банка в распоряжении посредством осуществления основной деятельности. Подобные программы аккумуляции присутствуют у различных коммерческих организаций, основная деятельность которых провоцирует использование средств своеобразных вкладчиков для инвестирования в рациональные проекты, для получения существенной прибыли. Но все же, яркое проявление аккумуляции средств просматривается именно в работе банковских структур. Именно по этой причине, нужно рассмотреть не только особенности аккумуляции, но также важные моменты, а впоследствии и функции.

Основные нюансы:

- Банк осуществляет процесс направления аккумулируемых средств на основании предварительного планирования, с учетом полученного количества «свободных средств». Деятельность основана на приеме вкладов, что провоцирует образование свободных средств, а также на выдаче кредитов, что провоцирует активизацию механизма заработка средств посредством денег, которые находятся на «попечительстве» в банке;

- Собственником средств по вкладу остается вкладчик. Банк использует средства по собственному усмотрению в рамках подписанного договора. По окончанию срока договора вкладчик не осуществляет самостоятельное истребование средств с кредиторов, а просто получает свои средства и проценты. Истребование средств может быть осуществлено до момента окончания срока договора, но тогда собственник должен будет осуществить оплату определенной комиссии;

- Деятельность банков в принципе, требует получения специализированной лицензии. Не всякая компания может осуществлять процесс накопления и перераспределения заемных средств, так как установлены достаточно жесткие требования законодательного формата, нарушение которых влечет за собой отказ в предоставлении лицензии на осуществление такой деятельности. Можно уверенно сказать о том, что для аккумулирования средств банкам требуется получить соответствующую лицензию, после чего, они могут принимать вклады и раздавать кредиты;

- Банки в процессе аккумулирования средств как правило, используют именно средства вкладчиков. По статистике доля свободных средств самого банка в данном процессе является весьма незначительной. Поэтому, процесс аккумулирования требует внимательных просчетов, разработки специализированных программ, расчета оптимальных ставок, которые смогли бы и клиентов по вкладам привлечь, и заработать с предоставления кредитных средств клиентам;

- Если внимательно рассмотреть деятельность современных банков, то можно с уверенностью сказать о том, что процесс по аккумулированию является очень важным, ведущим.

Похожие термины:

-

перечисления гражданами на специальный счет коммерческой организации либо индивидуального предпринимателя, открываемый ими в установленном порядке.

-

накопление капитала путем присоединения к нему части вновь создаваемой прибавочной стоимости.

-

Финансирование корпораций: прибыль, которая не выплачивается в качестве дивидендов, а добавляется к основному капиталу компании. См. также accumulated profits tax. Инвестиции: приобретение большого числа ак

-

Солнечная электростанция, как и любая другая, должна удовлетворять требованиям энергетического рынка. Солнечная установка зависит от суточных, сезонных и погодных изменений, связанных с уровнем

-

Аккумулирование тепла позволяет: повысить теплоустойчивость зданий, повысить КПД автономных источников электроэнергии, обеспечить простую схему возврата тепловой энергии стоков, снизить стоим

-

1) трансформация части прибыли в капитал; часть прибыли, которая не распределяется в виде дивидендов; 2) постепенная скупка большой суммы акций без негативного воздействия на цены; 3) наращивание ка

-

регулярное приобретение инвестиционных инструментов и реинвестирование дивидендов и прироста капитала; — accumulation 3.

-

счет, открываемый предприятиями и предпринимателями в банке для аккумулирования денежных средств граждан по безналичной форме расчетов в соответствии с договором, предусматривающим использова

-

показывает, сколько времени или сколько выходов потребуется данному медианосителю для того, чтобы охватить всю свою потенциальную аудиторию.

-

программа, по которой акционер взаимного инвестиционного фонда приобретает его акции в течение определенного времени путем регулярных (и иногда равномерных) взносов; см. constant dollar plan; dollar cost averaging.

-

1. сумма амортизации средств, накопленная на данное число: эта сумма вычитается из величины первоначальной стоимости средств, и полученная разность представляет собой остаточную стоимость: 2. спец

-

Приблизительный объем обязательств по проекту в случае его прекращения, на дату произведения расчетов. См. также Projected benefit obligation.

-

дополнительный налог на чистую прибыль, которая не распределяется в качестве дивидендов; некоторые компании не распределяют прибыль, чтобы избежать более высоких подоходных налогов на дивиденды

-

Аккумулированные амортизационные отчисления — отчисления, которые снижают формальную величину счета активов (нетто-капитал).

-

Запись в финансовом балансе компании (в пассиве) (liability), отражающая стоимость использованных, но еще не оплаченных услуг.

-

(accumulated dividend) — начисленные, но не выплаченные акционерам в предусмотренный уставом акционерного общества срок дивиденды по результатам деятельности в отчетном периоде. До момента дивидендных вып

Специальный счет

Дело в том, что формирования фондов капитального ремонта будет происходить в одном огромном «котле», из которого будет финансироваться программа капитального ремонта. Естественно собранные денежные средства в виде взносов на капитальный ремонт с Вашего многоквартирного дома, будут расходоваться на проведение капитального ремонта других домов, более нуждающихся в капитальном ремонте. На капитальный ремонт Вашего многоквартирного дома будут также «скидываться» другие дома.

позволяет аккумулировать денежные средства исключительно для проведения капитального ремонта Вашего многоквартирного дома.

использованная литература

- Мишель Альетта , Теория капиталистического регулирования .

- Эльмар Альтватер , Gesellschaftliche Produktion und ökonomische Rationalität; Externe Effekte und zentrale Planung im Wirtschaftssystem des Sozialismus .

- Самир Амин , Накопление в мировом масштабе .

- Филип Армстронг, Эндрю Глин и Джон Харрисон, Капитализм со времен Второй мировой войны . Das Kapital : Vol. 1 , часть 7 и том. 2 , часть 3. «Экологический кризис: исследование границ национального развития» . Армонк: М.Э. Шарп, 1992.

- Эрнандо де Сото , Тайна капитала: почему капитализм торжествует на Западе и терпит поражение везде .

- Мануэль Г. Веласкес, Деловая этика: концепции и примеры.

Аккумулирование — средство

Аккумулирование средств в процессе эмиссии акций кредитными организациями осуществляется путем открытия банком-эмитентом накопительного счета.

Аккумулирование средств в процессе эмиссии акций кредитными организациями осуществляется путем открытия банком — эмитентом накопительного счета.

Аккумулирование средств в процессе эмиссии акций кредитными организациями осуществляется путем открытия банком-эмитентом накопительного счета.

Аккумулирование средств в процессе эмиссии акций кредитными организациями осуществляется путем открытия банком — эмитентом накопительного счета.

Аккумулирование средств в процессе эмиссии акций кредитными организациями осуществляется путем открытия банком-эмитентом накопительного счета.

В целях аккумулирования средств для обеспечения выплат по планам пенсионного обеспечения работников учреждаются различные организации — пенсионные фонды. Они могут быть государственными, муниципальными или принадлежать корпорациям и частным лицам. Государственные и муниципальные пенсионные фонды обычно обеспечивают пенсионные планы с установленными взносами. К таким же планам относится страхование пенсионных выплат по окончании трудовой деятельности в страховых компаниях.

В отдельных случаях аккумулирование средств осуществляется на основе проектного финансирования, при котором кредиторам обеспечивается прозрачность участия и, соответственно, получение их доли прибыли.

Гарантией эколого-экономической безопасности является аккумулирование средств, адекватных реально существующим экологическим угрозам в данном регионе. Страховой фонд на случай экологической аварии создается за счет лиц, ответственных за нанесение вреда окружающей среде и их последствия, а не за счет потенциальных жертв этих аварий. Страховая сумма, указанная в договоре страхования ответственности владельца опасного объекта на случай экологической аварии, должна быть не меньше оценки экологического вреда в натуральной форме от самой тяжелой аварии с экологическими последствиями. Оценка вреда от такой аварии складывается из оценок экологического вреда в натуральной форме исходя из средних рыночных цен услуг по возмещению вреда в натуре, осуществленных с соблюдением нормативов времени на выполнение этих работ и оценок иных убытков лиц, которые могут пострадать от аварии.

Банк не имеет права начинать аккумулирование средств в ОФБУ, если у него отсутствует инвестиционная декларация, содержащая информацию о предельном стоимостном объеме имущества в ОФБУ, о доле каждого вида бумаг, входящих в портфель ОФБУ; о доле средств, размещаемых в валютных ценностях, об отраслевой диверсификации.

При медицинском страховании организационно закрепляется статус территориального аккумулирования средств и ресурсов в страховых фондах, определяются условия и порядок финансирования лечебно-профилактической помощи. Система медицинского страхования предусматривает административно-хозяйственную самостоятельность лечебно-профилактических учреждений, бездефицитность их финансирования и обеспечение социальных гарантий при оказании медицинских услуг социально незащищенным слоям населения. В качестве основного звена финансирования здравоохранения выступают территориальные фонды медицинского страхования.

Транзитный валютный счет и специальный счет для аккумулирования средств в свободно конвертируемой валюте и российских рублях открываются на отдельных лицевых счетах балансового счета, на котором открыт текущий валютный счет.

Экономический смысл базовой ставки состоит в необходимости аккумулирования средств для воспроизводства окружающей среды при ее нормальном ( неизбежном при данных технологиях) загрязнении.

В основе пассивной политики лежит система социального страхования от безработицы, отражающая иные принципы аккумулирования требуемых средств, а также критерии и условия выплаты пособий по безработице.

Что касается рассматриваемого вопроса, то, основываясь на опыте, закон предписывает для эффективности коллективного инвестирования разделять функции аккумулирования средств, их хранения и управления ими.

Таким образом, значение платежей за загрязнение заключается в стимулировании предприятий к самостоятельному осуществлению природоохранных мероприятий, а также в аккумулировании средств в системе внебюджетных экологических фондов для проведения природоохранных мероприятий.

Способы банковской аккумуляции

Одним из самых распространенных способ привлечения свободных средств населения и некоммерческих организаций являются вклады. Чтобы привлечь как можно больше денег, банковские структуры используют такие формы сбережений, как: премиальные, пенсионные, молодежные, выигрышные и пр. В некоторых странах в дополнение к процентам, полученным от вклада, населению предоставляются дополнительные услуги (бесплатные почтовые переводы, телеграфные, торговые услуги и др.). Например, в Соединенных Штатах среди срочных вкладов первое место занимают сберегательные вклады населения.

Что такое аккумуляция средств? Какие существуют особенности аккумуляции средств?

Аккумуляция средств – это процесс концентрации или постепенного накопления собственных, привлеченных или заемных денежных ресурсов, используемых для осуществления каких-либо коммерческих проектов. Банковская процентная ставка считается минимальной платой за ресурсы, привлеченные со стороны.

Аккумуляция временно свободных средств – одна из важнейших банковских функций. Банки, привлекая денежные средства, выступают в роли заемщиков.

Однако чтобы авансировать определенное количество денег для реализации того или иного предпринимательского проекта, необходимо их накопить. Осуществить достаточно крупные капиталовложения отдельно взятому предприятию за счет исключительно собственных доходов, прибыли непросто. Однако в результате кругооборота реального капитала в процессе воспроизводства образуется свободный капитал в денежной форме.

Для того, чтобы делать это регулярно, можно оставить в банке распоряжение для автоматического… … Википедия Накопительный счёт — Накопительный счёт это вклад, который позволит вкладчику не только получать процентный доход, но и снимать часть вклада до минимальной суммы вклада. Для того, чтобы делать это регулярно, можно оставить в банке распоряжение для… … Википедия Рынок капиталов — (capital market) рынок, обеспечивающий направление через банки и другие подобные учреждения сбережений … Экономико-математический словарь рынок капиталов — Рынок, на котором промышленность и торговля, государство и местные органы власти привлекают долгосрочный капитал (Capital).

Функция аккумуляции денежных средств.Особенности аккумуляции средств банками состоят в том, что:

-

банк собирает чужие временно свободные средства;

-

аккумулируемые денежные ресурсы используются на удовлетворение потребностей клиентов (в порядке перераспределения средств);

-

собственность на аккумулируемые и перераспределяемые средства остаётся у первоначального кредитора (клиентов банка);

-

собирание средств становится одним из основных видов деятельности банка, для ее проведения в современных условиях нужно специальное разрешение (лицензия).

С учетом этих и других оговорок можно предположить, что данная функция является наиболее важной для банка. 2. Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов

Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом

Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом

2. Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом.

3. Посредническая функция.Под этой функцией зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи организаций и населения. В этом смысле банки, находясь «между» клиентами, совершая платежи по их поручению, исполняют посредническую миссию. Через банки совершается денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Через банки осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой. Совершая операции по счетам, банки организуют движение капиталов, аккумулируя их в одном секторе экономики, перераспределяют ресурсы и капиталы в другие отрасли и регионы. Перераспределяемые банками ресурсы не совпадают ни по размеру, ни по сроку, ни по сфере функционирования. Ресурсы, высвободившиеся у одного субъекта и аккумулируемые банком, не совпадают с потребностями другого субъекта. Банк, находясь в центре экономической жизни, получает возможность трансформировать (изменять) размер, сроки и направления капиталов в соответствии с потребностями хозяйства. Таким образом,посредническая функция банка — это функция трансформации ресурсов, обеспечивающая в широких масштабах взаимодействие субъектов воспроизводства и сокращение риска.

Каждый из нас так или иначе хочет накопить денежную сумму для каких-то своих потребностей. Но это бывает нелегко, ведь часто весь наш доход уходит на все более-менее срочные нужды, после чего уже ничего не остается. Когда же после распределения капитала на все свои потребности остается некая сумма, мы говорим о временно свободных денежных средствах. Аккумуляции – это как раз-таки процессы накопления таких денежных средств. Этот термин чаще всего используется в аспекте банковской деятельности. Что значит слово «аккумуляция» и как оно соотносится с работой финансовых учреждений, выясним далее.

Крупнейшие представители

С повышением активности торгов появляются биржевые платформы, которые занимают лидирующие позиции и пользуются спросом у трейдеров со всего мира. К наиболее популярным биржам стоит отнести:

- Нью-Йоркская — работает с 2007 года, предлагает огромный выбор инструментов, считается одной из наиболее крупных с позиции капитализации.

- Лондонская — отличается уникальной интернациональностью, ведь почти половина сделок приходится на акции. При этом сама биржа работает почти четыре сотни лет.

- Токийская — одна из крупнейших платформ, работающая с конца 19 века. На ней проводится почти 80% сделок всей страны.

- Московская — постепенно приближается к конкурентам по объему торгов и показывает отличную динамику. Занимает лидирующие позиции в СНГ. Работает с 1992 года, но в 2011-м произошло крупное объединение с РТС, что привело к новому скачку популярности.

Как видно, мировые рынки финансовых услуг являются основой для развития экономики страны и критерием, по которому можно судить об успехах государства на международной арене.

Способы банковской аккумуляции

Одним из самых распространенных способ привлечения свободных средств населения и некоммерческих организаций являются вклады. Чтобы привлечь как можно больше денег, банковские структуры используют такие формы сбережений, как: премиальные, пенсионные, молодежные, выигрышные и пр. В некоторых странах в дополнение к процентам, полученным от вклада, населению предоставляются дополнительные услуги (бесплатные почтовые переводы, телеграфные, торговые услуги и др.). Например, в Соединенных Штатах среди срочных вкладов первое место занимают сберегательные вклады населения.

Примеры аккумуляции средств

Зачастую у обычных граждан и у владельцев малого или среднего бизнеса возникают ситуации, когда срочно необходима большая сумма, а на руках такой нет. Гражданин в таком случае может обратиться к нескольким заемщикам и насобирать необходимый объем денег (например, для покупки жилья или автомобиля). Гражданину придется в дальнейшем выплачивать проценты в оговоренные сроки каждому из заемщиков. Это, конечно, неудобно и занимает много времени. А если бы один из заемщиков объединил свои свободные средства и чужие у себя и занял их нуждающемуся гражданину, то это была бы уже аккумуляция денежных средств граждан. Банк сегодня в финансовом мире играет ведущую роль в плане концентрации своих и чужих денег и их последующего использования. Поэтому большая часть населения сейчас предпочитает за займом обращаться в банковскую организацию, нежели к частному лицу.