Договор о предоставлении банковской гарантии

Содержание:

- Содержание акта для самостоятельной разработки

- Виды банковских гарантий

- Особенности банковской гарантии

- Выдача банковских гарантий

- Кем определяется способ обеспечения исполнения контракта?

- Когда составляется гарантийное письмо о выполнении обязательств по договору

- Понятие банковской гарантии

- Как оформить гарантию

- Договор о выдаче банковской гарантии и Гражданский кодекс

- Когда заказчик может не принять гарантию

- Виды банковских гарантий

- Стороны банковской гарантии

- В каком банке лучше оформить?

- Понятие “Банковская гарантия”

- Инструкция по оформлению

- Заключение

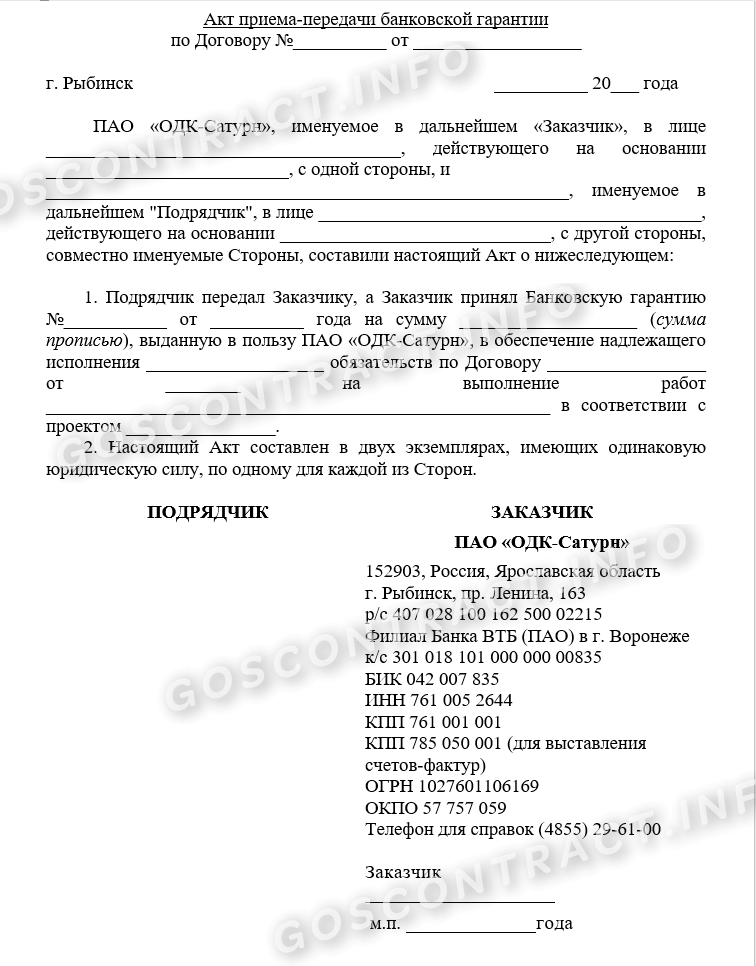

Содержание акта для самостоятельной разработки

Организационные документы на передачу банковской гарантии не унифицированы, то есть единой формы не предусмотрено. Составляйте актовую форму по общим правилам:

- Озаглавьте документ.

- Впишите основные реквизиты — номер, дату составления, место выдачи.

- Назовите стороны — поставщика и заказчика.

- Укажите, что передаете — оригинал или копию гарантийного обеспечения.

- Отразите в тексте, что у получателя отсутствуют претензии к форме, качеству и содержанию БГ.

- Определите, кто подписывает документы — Ф.И.О. руководителей или уполномоченных представителей. Сошлитесь на правоустанавливающие документы.

- Поставьте подписи и печати (при необходимости).

Вот один из реальных примеров.

Виды банковских гарантий

Гарантия банка понадобится при участии как в государственных закупках, объявляемых госкомпаниями, так и в тендерах, где роли заказчиков выступают коммерческие организации. Для тендеров и госзакупок существует несколько видов гарантии, выдаваемой банками.

Гарантия на участие

Гарантию на участие используют для подстраховки в ситуациях, когда победитель конкурса отказывается от подписания выигранного им контракта.

Обеспечение заявки при данном виде может составить 0,5% — 5% начальной предельной стоимости контракта. В закупочной документации обязательно нужно прописывать точную сумму обеспечения и срок его действия. Он не может составлять менее чем 60 дней с даты завершения приема заявок на участие в конкурсном отборе.

Гарантия на исполнение

Обеспечение исполнения контракта — страхует заказчика в ситуациях, когда поставщик услуг или продукции не выполняет контракт или иным образом нарушает его условия. По завершении электронного аукциона обязанностью победителя является не только подписание контракта, но и выполнение работ или поставка товаров, указанных в документе.

Размер суммы обеспечения может составить 0,5% — 30% первоначальной цены контракта или же равняться сумме аванса (50%). Если условия контракта не будут выполнены надлежащим образом, заказчик получит от банка штрафы и пени, налагаемые на исполнителя.

Чтобы гарантию на исполнение признали действительной, она должна соответствовать двум условиям:

- являться безотзывной;

- иметь срок действия от 30 дней и выше с даты выполнения договорных обязательств.

Авансовая гарантия

Использование авансовой гарантии оправданно в ситуации, когда исполнитель получает от заказчика аванс. Если исполнитель окажется недобросовестным и не исполнит обязательства, предусмотренные контрактом, банк вернет аванс заказчику, после чего взыщет с него необходимую сумму самостоятельно.

Гарантия на гарантийный период

Обеспечение гарантийного периода позволяет заказчику быть уверенным в том, что исполнитель не просто выполнит взятые на себя обязательства, но и сделает это отлично. Данный вид является подтверждением того, что услуги или товары будут качественными как минимум на период действия срока по гарантии.

Особенности банковской гарантии

- Субъекты. В качестве гаранта может выступать лишь банк, иное кредитное учреждение или страховая организация (ст. 368 ГК РФ).

- Возмездность банковской гарантии. За выдачу БГ принципал уплачивает гаранту вознаграждение (п. 2 ст. 369 ГК РФ).

- Независимость БГ от основного обязательства. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство (ст. 370 ГК РФ).

- Безотзывность БГ. Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное (ст. 371 ГК РФ).

- Непередаваемость прав по БГ. Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное (ст. 372 ГК РФ).

Согласно требованиям к БГ она может быть оформлена двумя способами:

- на бумажном носителе в письменной форме;

- в виде электронного документа, соответствующего установленным действующим законодательством требованиям.

Выдача банковских гарантий

Согласно с включенными в закон “О контрактной системе” изменениями с 1 июля 2021 г денежные средства по обеспечению заявок, которые осуществляются в электронном виде, будут включены участниками на спецсчета, которые ранее были открыты участниками в банках. Нужна помощь в получении спецсчета? Об этом подробнее смотрите в данном разделе о этой ссылке. На уровне законодательства происходит установление срока по заключению контрактаоб открытии данных счетов до наступления 1 января 2021 года.

На данный момент времени произошла разработка проекта постановления, благодаря которому будет происходить урегулирование процессов работы со спецсчетами.

Для того, чтобы принять участие в электронных закупках согласно с внесенными правками организации потребуется выполнить следующие действия:

- Во-первых, потребуется заключить с банком договор. В том случае, когда уже имеется спецсчет в одном из уполномоченных банков, тогда можно будет заключить доп соглашение о применении уже ранее заключенного спецсчета

- Во-вторых, необходимо будет направить заявку на ЭТП. После того как будет подана заявка оператору ЭТП, то в течение 1 часа оповестит о надобности совершения блокировки средств для ОЗ на срок осуществления закупочной процедуры.

После того как происходит блокировка, то с этого времени у участника будет иметься ограничение на распоряжение данной суммы. Банк должен вовремя выплатить участнику процент по спецсчету и необходимо будет разблокировать средства согласно с требованиями контракта. Кроме того произошло внесение изменений в ПП под номером 1005 от 8 ноября 2013. Согласно с новыми правилами в содержание банковской гарантии вносится пункт о возможности заказчика требовать оплаты суммы обеспечения.

При совершении действия по подаче заявки, то в этом случае оператору ЭТП передается номер банковской гарантии из реестра банковских гарантий. Нужна помощь в прохождении аккредитации на ЭТП, об этом подробнее по данной ссылке.

Так оператор при отправке вторых частей заявок должен направить номер банковской гарантии заказчику. В том случае, когда победитель уклоняется от заключения контракта, то заказчику нужно будет направить требование о отправке суммы обеспечения заявки к банку-гаранту.

Поскольку при предоставлении БГ с большой вероятностью можно стать жертвой мошенников, необходимо внимательно выбирать банк, который может стать гарантом вашей сделки.

1.Банк обязан владеть действующей лицензией на ведение деятельности.

2. Сумма БГ не должна быть больше четверти капитала банка.

Следует также опасаться фирм-однодневок, имитирующих финансовые организации и носящих названия, сходные со знаменитыми кредитными организациями.

Кем определяется способ обеспечения исполнения контракта?

Ответить на этот вопрос стоит сразу. Способ гарантии исполнения договора выбирается непосредственно участником закупки исходя из своих возможностей и предпочтений. Заказчик ни в коем разе не имеет возможности влиять на этот выбор и не имеет права не принимать один из способов, с обоснованием необходимости предоставления иного способа гарантии исполнения.

Выбор определяется исходя из возможностей участника, и является абсолютно свободным. Заказчик в документации может лишь установить основные параметры предоставления каждого из способов. Срок предоставления обеспечения исполнения контракта по 44-ФЗ не зависит от способа гарантии исполнения договора и устанавливается по общему правилу до подписания договора со стороны участника, с которым заключается такой договор.

Когда составляется гарантийное письмо о выполнении обязательств по договору

Гарантийное письмо должно быть адресовано организациям или лицам. Чтобы придать документу полноту юридической силы, его обязаны подписать руководитель предприятия-адресанта и его главный бухгалтер.

Цель письма зависит от предмета обязательств, прописанных в договоре (так, гарантийные письма подразделяют на такие группы):

- о выполнении работ;

- о поставке товара без промежуточных звеньев (напрямую от производителя);

- об оплате;

- о приеме на работу;

- о предоставлении услуг или оборудования.

Все виды гарантийных писем составляются по одной форме с соблюдением ряда правил:

- Формулировки должны быть максимально четкими, чтобы исключить двусмысленности или недосказанности. Разрешено использовать только официально-деловую лексику. Обязательно не отклоняться от корпоративной этики.

- В теске договора нужно делать ссылки на нормативные документы, которые раскрывают предмет. Например, при составлении соглашения подряда нужно ссылаться на статью 702 Гражданского кодекса РФ.

Можно сказать, что гарантийное письмо защищает одновременно обе стороны договора.

Как написать — рекомендации и правила

Гарантийное письмо должно составляться главным секретарем, делопроизводителем, работником бухгалтерии, кадровой службы, помощником руководителя или даже самим руководителем организации-адресанта. Текст составляется в печатном виде на бумаге формата А4 или фирменных бланках, если они закреплены как элементы корпоративного стиля.

Структура документа такова:

- Сначала указываются реквизиты организации-отправителя: полное наименование, юридический адрес, организационно-правовой статус с кодами деятельности.

- После перечисляются сведения об адресате: наименование, статус, адрес, контактная информация и иные реквизиты.

- Ниже должен проставляться номер исходящего письма по внутреннему уставу отправителя.

- Основная часть имеет распорядительный характер и передает основные положения договора (подробное описание обязательств, их предмета и цели, сроков исполнения, нюансов решения вопроса при возникновении конфликтов между сторонами и прочее).

- Заверяют подлинность документа личные подписи (с расшифровкой) руководителя предприятия и главного бухгалтера. Если в организации закреплено использование мокрых печатей, печать тоже ставится.

Письмо составляется в одном экземпляре, но при необходимости с него можно снять копии. Предприятие-отправитель заносит в карточку или базу данных информацию об исходящем письме. В свою очередь, получатель обязан хранить оригинал вместе с другой входящей документацией, а также внести сведения о нем в журнал для регистрации входящей деловой корреспонденции.

Понятие банковской гарантии

Юридические и финансовые источники дают сложные определения банковского поручительства, а также процесса его получения. Впервые название появилось в Гражданском кодексе (ГК) в девяностые годы. Вступивший в силу в 2013 году Закон о контрактной системе (44-ФЗ) назвал банковскую гарантию 44-ФЗ самым надежным способом поставщика подтвердить свою репутацию заинтересованного и ответственного участника, а еще — единственной альтернативой передаче денежных средств в качестве обеспечения обязательств.

До 30.06.2019 участник закупки вправе предоставить банковскую гарантию только в качестве обеспечения исполнения контракта. Что же касается обеспечения заявки, то воспользоваться гарантией поставщик сможет только с 01.07.2019.

ВАЖНО!

С этой даты участник сможет использовать ее в электронных конкурсных процедурах и в электронном аукционе. Это правило закреплено в абз

4 п. 1 Постановления № 626 от 30.05.2018.

Банковская гарантия на обеспечение исполнения контракта дает возможность поставщику без оттока средств участвовать сразу в нескольких закупках и исполнять одновременно несколько важных для него контрактов.

Особенности в заполнении такого договора

Данный документ заполняется исключительно от руки и является дополнительным документом, который предоставляется с договором гарантии банка. В этой бумаге должна быть прописана следующая информация:

- краткое изложение о сделке;

- срок ее действия;

- должна быть указана валюта;

- гарантированная сумма банковской ответственности;

- обязательства, касательно осуществления платежей гарантом;

- условия отзыва, который может возникнуть;

- перечень обязательных документов при оплате по гарантии.

Такой документ заверяется главным бухгалтером и руководителем банка – гаранта.

Участники процесса

В процедуре оформления банковской гарантии выступают три стороны:

- принципал;

- бенефициар;

- гарант.

Сложные юридические термины имеют вполне понятное определение:

- Принципал — клиент, обращающийся в кредитное учреждение за гарантией и оплачивающий комиссию за услуги. К примеру, предприниматель стал победителем тендера на ремонт муниципальной дороги. При подписании контракта он обязан предоставить гарантию, что выполнит работу надлежащим образом, в полном объеме и в указанный срок. Предприниматель, купивший гарантию у банка, является принципалом.

- Бенефициар — компания, которая гарантировано от банка получит денежные средства в том случае, если принципал нарушил договорные обязательства. Если в процедуре госзакупок бенефициаром всегда является заказчик, то в других сделках может быть, кроме того, исполнитель и подрядчик, не только покупатель, но и продавец.

В вышеуказанном примере бенефициаром является муниципалитет. Если предприниматель не уложится в срок, то администрация города обратиться в банк и получит материальную компенсацию по выданной гарантии.

Бенефициаром может быть организация, выполняющая работы по договору подряда. К примеру, заказчик и подрядчик подписали договор на строительство типографии. На этапе подписания договора у заказчика не оказалось в достаточном объеме денег, поэтому подрядчик дал согласие выполнить работу при условии отсрочки оплаты на полгода — под банковскую гарантию. Если в указанный срок заказчик не погасит долг, то подрядчик получит свои деньги от банка, выдавшего гарантию.

- Гарант — банк, входящий в реестр Минфина, выдавший письменное обязательство, гарантирующее оплату бенефициару в том случае, если принципал не выполнит условий договора.

Кроме банков в список организаций, имеющих право выдавать независимые банковские гарантии, в 2015 году были добавлены любые кредитные или коммерческие предприятия. Гарантия стала именоваться независимой, то есть независящей от обязательств по контракту. По-прежнему гарантом являются исключительно банки при заключении договоров, связанных с госзакупками, таможенными и налоговыми ведомствами.

Как оформить гарантию

Оформление банковской гарантии происходит в 6 этапов.

1. Выбор банка.

Сначала ознакомьтесь со списком Министерства Финансов. Желательно работать с кредитной организацией, в которой у вас есть расчетный счет.

2. Подготовка документов.

Для того чтобы банк оценил вашу платежеспособность, потребуются следующие документы:

- Заявка на выдачу банковской гарантии.

- Информация о компании.

- Выписка из ЕГРЮЛ (полученная не позднее 30 дней с момента подачи заявки).

- Бух. отчетность за последний год.

- Информация о тендере или копия контракта.

Если банк примет положительное решение о выдаче гарантии, он может запросить дополнительный пакет документов.

3. Рассмотрение заявки банком.

В течение нескольких дней банк будет принимать решение о выдаче банковской гарантии. Если решение положительное — вам предложат заключить договор.

4. Заключение договора.

Внимательно ознакомьтесь со всеми пунктами и подпишите документ.

5. Оплата денежного вознаграждения.

Нужно перечислить денежное вознаграждение банку за оказанную услугу.

6. Выдача гарантии.

После того, как вы оплатите услуги банка, вам будут выданы три документа:

- Банковская гарантия.

- Договор о предоставлении гарантии.

- Выписка из реестра банковских гарантий.

Чтобы облегчить процедуру получения банковской гарантии можно воспользоваться услугами компании посредника — брокера.

Договор о выдаче банковской гарантии и Гражданский кодекс

Из анализа положений главы 23 Гражданского кодекса Российской Федерации следует, что нет обязанности заключать договор между принципалом и гарантом.

При этом банки, которые желают более конкретно описать свои отношения с принципалом, отражают порядок взаимодействия между принципалом и гарантом в специальном договоре- договоре о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии.

При этом в таком договоре о выдаче банковской гарантии могут прописываются следующие условия:

-

права и обязанности банка и принципала;

-

сроки предоставления банковских гарантий;

-

основные условия, при соблюдении которых такие банковские гарантии будут выдаваться;

-

расчет вознаграждения банка;

-

возмещение понесенных расходов банка;

-

вид обеспечения договора;

-

ответственность сторон по договору;

-

порядок разрешения споров;

-

иные положения.

Когда заказчик может не принять гарантию

Существует два основания отказать в приеме гарантии:

- Она не соответствует требованию заказчика, изложенному в документации.

- Она не предоставлена в срок, который установлен законом.

Как себя обезопасить от возникновения основания № 1? Необходимо все тщательно проверять. Имеет значение любая мелочь, вплоть до неправильного округления суммы гарантии (когда ее размер увеличивается в связи с падением цены контракта).

Что предпринять, чтобы не опоздать со сроком предоставления гарантии, если он на исходе? Единственный вариант — отсрочить подписание контракта. Это можно сделать, подав протокол разногласий. Он должен быть подан не позднее, чем на 13-й день после того, как опубликован итоговый протокол.

Виды банковских гарантий

На приведенной ниже схеме представлены виды банковских гарантий, которые в настоящее время доступны для получения.

Гарантии могут подразделяться:

- по своему назначению (гарантии платежа, гарантии исполнения, тендерные гарантии, гарантии возврата авансового платежа, таможенные гарантии и гарантии коносамента);

- по обеспечению (покрытые и непокрытые);

- по условиям выполнения платежа (условные и безусловные);

- по характеру (отзывные и безотзывные).

Гарантии платежа обеспечивают полную своевременную оплату предоставленных услуг, выполненных работ или поставленных товаров принципалом (покупателем) бенефициару (продавцу). Т.е. если товар поставлен или работа/услуга выполнена, а оплата в установленный договором срок не получена, то бенефициар (продавец) имеет право обратиться с письменным заявлением к гаранту (банку), выдавшему данную гарантию. А гарант в свою очередь должен произвести оплату бенефициару в размере установленной гарантийной суммы.

Гарантии исполнения обеспечивают надлежащее исполнение продавцом (принципалом) своих обязательств по оказанию услуг, выполнению работ или поставке товара. Целью гарантии является компенсация убытков покупателя (бенефициара). Гарантия используется для заверения покупателя о надлежащем исполнении обязательств по контракту либо победителями торгов для обеспечения исполнения контракта.

Тендерные гарантии предназначены для обеспечения обязательств участников тендерных торгов перед заказчиками.

Гарантии возврата авансового платежа обеспечивают надлежащее выполнение обязательств продавцов перед покупателями. Данные гарантии предназначены для получения подтверждения о целевом использовании аванса, предоставленного продавцу.

Таможенные гарантии помогают оптимизировать взаимодействие между таможенными органами и участниками торговых операций. Данный вид гарантий обеспечивает получение рассрочки или отсрочки уплаты различных таможенных сборов и платежей.

Гарантии коносамента используются для обеспечения обязательств грузоперевозчика в случае, если он передал товар без коносамента, то есть без документа, подтверждающего права на указанный товар.

Покрытые банковские гарантии это гарантии, которые выдаются только при условии внесения принципалом денежных средств на счет покрытия.

Непокрытые банковские гарантии это гарантии, которые выдаются при условии предоставления принципалом залогового имущества (депозит, недвижимость, транспорт).

Условные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара, но с условием, что тот выполнил свои обязательства по гарантии и предоставил документы, подтверждающие это: счета, акты выполненных работ, накладные и т.д.

Безусловные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара без выполнения иных условий и предоставления дополнительных документов.

Отзывные банковские гарантии это гарантии, которые в любой момент времени могут быть изменены либо аннулированы банком (гарантом) в соответствии с поручением принципала без обязательного оповещения бенефициара. В случае, если бенефициар предъявил свои требования по выплате денежной суммы, то банк (гарант) уже не имеет права отозвать банковскую гарантию.

Безотзывные банковские гарантии это гарантии, которые не могут изменяться и аннулироваться без согласия бенефициара.

Стороны банковской гарантии

Выделяют три стороны:

- бенефициар (заказчик);

- гарант (банк);

- принципал (исполнитель).

Отношения между сторонами закрепляются в тексте документа, как правило, в преамбуле.

Бенефициар выступает выгодоприобретателем, для него готовится документ. Иногда заказчик по своей инициативе включает в состав документации рекомендуемый им проект БГ. Обеспечение в таком виде помогает бенефициару избежать риска невыполнения контракта и является удобным способом проверить финансовую состоятельность принципала.

Гарант поручается за исполнителя контракта на случай срыва им принятых на себя обязательств. Законность деятельности банка-гаранта подтверждает генеральная лицензия на осуществление финансовых операций.

Принципал в банковской гарантии — это заинтересованное в сделке с заказчиком лицо, которое не хочет изымать из оборота денежные средства (например, чтобы минимизировать затраты), а предпочитает заплатить банку за услугу предоставления обеспечения. Одновременно участник подтверждает свою надежность и стабильность своего положения на рынке, поскольку банк не выдает БГ любому желающему.

В каком банке лучше оформить?

Имеет значение качество предоставленной услуги, скорость обработки запроса и цены. Чтобы сделать гарантию быстро, недорого и качественно, придется изучить предложения от самых разных банков.

Зайдите на сайт МинФина и изучите реестр банков, которые могут предоставлять БГ (например, https://www.minfin.ru/ru/perfomance/contracts/list_banks/). Всего таких организаций немного — порядка 280-ти. В основном в перечень входят всем знакомые компании: Сбербанк, ВТБ, Россельхозбанк и т.д. Пользуйтесь услугами только того банка, что включен в соответствующий реестр — иначе за подлинность полученной «гарантии» никто не сможет поручиться!

Если банк, с которым вы уже давно работаете, включен в реестр — можно смело обращаться именно к нему. Вам, как клиенту с историей, будет задано меньше вопросов, чем в любом «чужом» банке.

Понятие “Банковская гарантия”

Согласно статье 368 ГК РФ под определением “Банковская гарантия” следует понимать письменный документ, выданный финансовыми учреждениями или другими кредитными и коммерческими организациями, в котором они обязуются выплатить конкретную сумму какой-либо из сторон договора в случае, если 3-я сторона не выполнит взятые на себя обязательства. Получить гарантию можно за определенную плату, устанавливаемую каждым банком самостоятельно.

Как правило, банковские гарантии востребованы у предпринимателей. Например, она может понадобиться в следующей ситуации: компания выиграла торги на ремонт дошкольного учреждения. Оформляя государственный контракт, она должна предъявить гарантию, что сделает свою работу качественно и в оговоренные сроки.

Гарантии используют чаще всего для оформления государственных, муниципальных или частных контрактов, участия в тендерах и закупках. Помимо этого, они часто используются при взаимодействии с иностранными партнерами. Также банковскую гарантию требуют для обеспечения обязательств перед таможенными органами.

Банковская гарантия оформляется при участии 3-х сторон:

- Принципал — клиент финансовой или коммерческой организации, который хочет получить гарантию. Им может выступать индивидуальный предприниматель или юридическое лицо.

- Бенефициар — сторона, которая получит денежные средства, если перед ним не будут исполнены обязательства.

- Гарант — финансовая или другая коммерческая компания, которая выдает банковские гарантии.

В некоторых случаях оформить банковскую гарантию может только ответственный клиент кредитной организации, который давно обслуживается в этой компании и имеет положительную репутацию.

Инструкция по оформлению

Для новых клиентов

Для выяснения точных условий новые клиенты должны обратиться с бумагами в офис либо получить доступ к Сбербанк Бизнес Онлайн через компьютер или телефон.

Регистрация в личном кабинете происходит дистанционно и не требует открытия счета для бизнеса. На стадии составления заявки, система предложит выпустить электронную подпись (ЭЦП) для удаленного взаимодействия со Сбербанком. Услуга бесплатна и занимает по времени всего несколько минут.

Далее ИП или юрлицу останется подгрузить в кабинет сканы некоторых документов.

После подключения и входа в Сбербанк Бизнес Онлайн будет доступна только одна вкладка – «Кредиты». Перейдя по ней, отобразится калькулятор для расчета предварительной стоимости комиссии, а также появится функционал для оформления БГ по 223 и 44 ФЗ.

Для действующих клиентов

Действующие клиенты могут также обратиться в отделение, обслуживающее юрлиц либо подать заявку через Сбербанк Бизнес Онлайн. Для этого нужно авторизоваться, выбрать раздел «Кредиты», нажать на кнопку «Подать заявку».

Откроется форма, где из списка необходимо выбрать «Гарантии», затем «Исполнение обязательств в рамках госзакупок и контрактов с госкорпорациями», указать поля «Сумма» и «Срок», нажать на продукт «Исполнение контракта», а далее следовать предложенным шагам.

Срок рассмотрения

«Гарантия за 2 часа» рассматривается в течение 2 часов только при условии наличия расчетного счета в Сбере. В противном случае средний срок возрастает до 1-2 рабочих дней. Дольше всего займет рассмотрение при обращении в отделение.

При необходимости изменения текста гарантии под форму заказчика, юристам Сбербанка дополнительно потребуется еще 5 дней на согласование.

Заключение

Банковская гарантия – это обязательство кредитной организации выплатить определенную сумму в качестве возмещения ущерба, если исполнитель нарушит условия договора с заказчиком. Последний в этой трехсторонней сделке называется бенефициаром, исполнитель – принципалом, а банк – гарантом.

Применяются банковские гарантии чаще всего в сфере госзакупок, где обеспечение исполнения контракта установлено федеральным законом №44-ФЗ. При этом законодательство устанавливает жесткие правила предоставления обязательств. Они должны исходить от рекомендованных Минфином банков, быть безотзывными и соответствовать другим требованиям, о которых мы подробно рассказали в этой статье.

В коммерческой сфере банковские гарантии тоже применяются, особенно когда дело касается тендеров крупных корпораций. Стоимость гарантии варьируется в зависимости от банка, суммы и срока действия. Обычно кредитные организации за свои услуги берут от 2 до 10% от суммы обязательства. Срок рассмотрения заявки и выдачи документа – от 3 до 20 дней, самый быстрый способ получения – в электронном виде, но и процент «серых» (не внесенных в реестр) гарантий здесь велик.

Законодательство допускает использование гарантий не только от банков, но и от других организаций – страховых компаний, МФО, КПК. Для госзакупок они не годятся, а для обычных сделок – вполне. Но стоимость таких обязательств может быть выше, чем у банков, а надежность – намного ниже.

Чтобы не попасть впросак, не потерять контракт и не попасть в реестр недобросовестных поставщиков, необходимо ориентироваться не столько на условия предоставления гарантии, сколько на надежность организации-гаранта.