Инвентаризация за 2020 год и особенности ее проведения

Содержание:

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Образцы отдельных описей (на приход и на отпуск) представлены ниже.

АО «Лютик»

склад (цех)№_______

Товарно-материальные ценности, оприходованные во время инвентаризации

| №п/п |

Дата поступл. |

Поставщик |

№ прих. документа и дата |

Наименование материала |

Количество |

Цена |

Сумма |

|

1 |

|||||||

|

2 |

|||||||

|

3 |

|||||||

|

4 |

|||||||

|

5 |

Председатель комиссии: _______________ ___________________ ___________________

(должность) (подпись) (расшифровка)

Члены комиссии: _________________ __________________ __________________

(должность) (подпись) (расшифровка)

Все ценности, поименованные в данной описи с №________по №_________, комиссией проверены в натуре в моем (нашем) присутствии, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценности находятся на моем (нашем) ответственном хранении.

Материально ответственное (ые) лицо (а) ______________________ _______________________

На приходном документе проставляется отметка «после инвентаризации» со ссылкой на дату описи, в которую занесены поступившие ценности. Документ подписывается председателем инвентаризационной комиссии.

АО «Лютик»

склад (цех) №_______

Товарно-материальные ценности, отпущенные во время инвентаризации

| №п/п |

Дата отпуска |

Ф.И.О. получателя |

№ расходного документа и дата |

Наименование материала |

Количество |

Цена |

Сумма |

|

1 |

|||||||

|

2 |

|||||||

|

3 |

|||||||

|

4 |

|||||||

|

5 |

Председатель комиссии: _______________ ___________________ ___________________

(должность) (подпись) (расшифровка)

Члены комиссии: _________________ __________________ __________________

(должность) (подпись) (расшифровка)

Все ценности, поименованные в данной описи с №________по №_________, комиссией проверены в натуре в моем (нашем) присутствии, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценности находятся на моем (нашем) ответственном хранении.

Материально ответственное (ые) лицо (а) ______________________ _______________________

Статья актуальна на 19.04.2016

Порядок и сроки проведения инвентаризации

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

-

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-

перед составлением годовой бухгалтерской отчетности;

-

при смене материально ответственных лиц;

-

при выявлении фактов хищения, злоупотребления или порчи имущества;

-

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-

при реорганизации или ликвидации организации;

-

в других случаях, предусмотренных законодательством Российской Федерации.

Возникающие нюансы ↑

В любом случае на период инвентаризации помещения, где сохраняются ТМЦ, должны опечатываться при длительности проверки в несколько дней.

На время перерыва проверки все документы и описи касательно инвентаризации хранятся в опечатанном помещении вместе с ТМЦ.

Нередко именно эта норма игнорируется, что приводит к манипулированию учетными регистрами и подтасовке фактов.

Если выборочная

При выборочной инвентаризации ТМЦ проверяется только часть имущества. Например, ценности в одном офисе или на определенном складе. При этом возможно применять упрощенные способы проверки.

Так количество товаров в неповрежденной упаковке можно считать по маркировке на упаковке. Часть таких товаров проверяется на выбор.

При проверке большого количества весовых ценностей, ведомости отвесов ведутся раздельно материально-ответственным сотрудником и членом комиссии. По окончании взвешивания данные ведомостей сличаются, и итоги заносятся в опись.

ТМЦ в аптеке

Проведение инвентаризации в аптечном учреждении может длиться не более трех дней. При этом на дверь вешается вывеска с указанием адресов ближайших аптек.

Количество ТМЦ в невредимой упаковке определяется на основании сопутствующей документации. В инвентаризационную опись ценности заносятся на основании сопроводительных документов.

При этом указывается наименование товара с указанием дозирования, фасовки, процентного содержания действующих веществ и вида упаковки. Недопустимо внесение в опись стоимости товара без указания названия товара.

В общее описание включают ценности, предназначенные для отпуска в иные учреждения. Отдельно составляется опись товаров:

- оплаченных покупателем, но не вывезенных;

- товаров, поступивших в процессе инвентаризации;

- негодных ценностей (с истекшим сроком годности, порченных и т.д.).

Инвентаризация ТМЦ – обязательный периодический процесс. Таковой является необходимым условием для ведения бухучета. И от того, насколько правильно проведена будет инвентаризация, зависит достоверность всего бухгалтерского учета.

Сравнение результатов инвентаризации с данными учёта

После окончания пересчёта, обмера, взвешивания и оценки всех ТМЦ и оформления инвентаризационных ведомостей начинается следующий этап — сверка наличия ТМЦ фирмы с показателями учёта. Происходит выявление обнаруженных недостач или излишков ТМЦ на основании записей, занесённых в процессе инвентаризации.

На этом этапе комиссия приступает к формированию сличительной ведомости (рекомендуемая форма ИНВ-19). Она всегда изготовляется в двух экземплярах: для МОЛ и для хранения в бухгалтерии. Такой ведомости обязательно присваивается порядковый номер. По имуществу, которое находится на территории фирмы, но не принадлежит предприятию (например, взято на ответственное хранение), составляют также два экземпляра.

В большинстве современных фирм, где используются программные комплексы для ведения учёта, распечатка заготовки для сличительных ведомостей производится автоматически.

Заполняется документ в таком порядке:

- Первый лист сличительной ведомости состоит практически из той же информации, что и первый лист инвентаризационной описи. Отличия состоят в том, что здесь проставляются индивидуальный номер и дата заполнения уже именно сличительной ведомости.

- Главная информация сличительной ведомости размещается на второй странице. Здесь отражают ТМЦ, по которым выявлено несовпадение с учётными данными, отмечают тип несовпадения. Единицы измерения ТМЦ должны быть указаны в принятых обозначениях (шт, г, ед) и с указанием кода ОКЕИ.

-

Если необходимо провести зачёт излишков (в случае выявления пересортицы), указываются порядковые номера позиций, по которым они есть, и дата оприходования (графы 24–26 ведомости).

-

Пустые строки прочеркиваются.

Сличительная ведомость после заполнения должна визироваться сотрудником бухгалтерии и МОЛ по имуществу, отражённому в этой ведомости.

Акт инвентаризации наличных денежных средств и ценных бумаг

Для инвентаризации денежных средств в кассе фирмы рекомендуется использовать форму ИНВ-15, а для ценных бумаг — форму ИНВ-16.

Шаги проведения инвентаризации на предприятии

Разберем все шаги проведения инвентаризации. Процедура должна полностью соответствовать Методическим указаниям:

1. Этап подготовки. Перед началом инвентаризации необходимо принять следующие меры:

- оформление главой приказа о осуществлении инвентаризации в организации;

- контроль готовности комиссии к инвентаризации (или ее создание при первичной процедуре);

- установка дней процедуры проверки;

- утверждение списка фондов для инвентаризации;

- предоставление инвентаризационной комиссии необходимых сведений, которые касаются учета имущественных активов, в виде расписок от лиц с материальной ответственностью.

2. Процедура проверки. Участники комиссии по инвентаризации в полном составе осуществляют проверку (расчет, выявление и анализ) фактического наличия, качественного выражения, положения имущественных ценностей или коммерческих договоренностей. Для подобных целей необходимо создать соответствующие условия (приостановить работу организации как минимум на 3 дня, глава компании должна позаботиться о наличии конкретных приборов, инструментария и тары для обмера, взвешивания и остальных способов проверки, может понадобиться практическая помощь рабочей силы, например, для перемещения имущества). При осмотре обязательно присутствие лица, несущего материальную ответственность за объект. Если процедура затягивается на несколько дней, то комиссия должна опечатать место при выезде.

3. Опись. Занесение результатов проверки в инвентаризационные акты (необходимо составление 2 экземпляров или более). Отдельная фиксация осуществляется по проверке собственного, арендованного и хранимого имущества.

4. Анализ документации. Сравнение информации в документах с сведениями, которые находятся в бухгалтерских бумагах. Фиксируется соответствие или несоответствие. Если было замечено несоответствие, то необходимо составление сличительной ведомости с объяснением причиной нестыковки.

5. Оформление результатов. По исходу инвентаризационной проверки необходимо установить полное соответствие данных бухгалтерского учета реальным сведениям. Для этого можно использовать следующие механизмы:

- зачет средств;

- оприходование излишков;

- списание убыли;

- отнесение на виновных лиц.

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Перед началом инвентаризации руководитель должен издать приказ о проведении проверки по форме ИНВ-22 и назначить комиссию.

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно скачать бланк ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

Я только начала работать бухгалтером. В конце года инвентаризацию в компании не проводили, баланс не сдан.

Какую форму инвентаризационной описи надо использовать? Что обязательно надо указать?

В процессе инвентаризации ТМЦ заносятся в специальную опись.

Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Этапы проведения мероприятия

Для обеспечения качественного и всестороннего контроля над обязательствами и активами требуется выполнить ряд определенных действий. Обозначим порядок проведения инвентаризации в поэтапной инструкции.

Провести инвентаризацию допускается только по соответствующему распоряжению руководства. Причем дирекция фирмы обязана закрепить в приказе следующую информацию:

Состав инвентаризационной комиссии.

Наименование активов, имущества и обязательств, подлежащих контролю.

Конкретная дата проведения инвентаризации перед составлением годовой отчетности. В приказе закрепите начало и конец проведения контрольных мероприятий.

Обозначьте причину проведения контрольных мер

Обратите внимание, что сверка должна проводиться не только перед подготовкой бухгалтерского баланса. Также провести контроль требуется и при смене материально ответственного лица, при ликвидации субъекта, при выявлении ущерба, при ЧС и иных случаях, закрепленных в п

1.5 Приказа №49н.

Используйте унифицированную форму №ИНВ-22, утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000).

Шаг №2. Обозначить остатки

До начала контрольного мероприятия требуется зафиксировать контрольные остатки по имуществу и активам, подлежащим инвентаризации. Необходимо проверить, все ли первичные и учетные документы, отражающие движение активов, переданы в бухгалтерию компании. Проконтролируйте, нет ли неучтенных актов на списание, накладных на отпуск товаров или не оприходованных товарных чеков.

Инвентаризационная комиссия получает от материально ответственных лиц отчеты о движении материальных ценностей или денежных средств. А также все приходные и расходные первичные документы, не отраженные в отчетности. Затем полученную документацию визирует председатель комиссии.

Помимо отчетов и первичной документации необходимо получить от материально ответственных лиц расписки. В расписке следует указать, что:

- вся первичка сдана в бухгалтерию либо передана инвентаризационной комиссии;

- поступившие ценности и материальные активы оприходованы соответствующим образом;

- все материально-производственные запасы (МПЗ) и товарно-материальные ценности (ТМЦ), подлежащие выбытию, списаны с учета в установленном порядке.

Запросите аналогичные расписки и с подотчетных лиц, которые уполномочены на приобретение ТМЦ.

Шаг №3. Основной этап проверки

Это само проведение инвентаризации перед составлением годовой бухгалтерской отчетности. Суть мероприятия заключается в подсчете и проверке фактического наличия имущественных и неимущественных активов. То есть, комиссия проверяет, чего, где и, в каком количестве имеется в организации. Полученные данные отражаются в инвентаризационные описи. Причем акты следует оформлять не менее, чем в двух экземплярах.

Важно! Все контрольные мероприятия должны проводиться только в присутствии материально ответственно лица. Положение закреплено в п

2.8 Приказа №49н.

Шаг №4. Оформляем результаты

По завершению выверки фактического наличия имущества и обязательств, комиссии необходимо оформить итоги. Для этого заполняется специальный документ — инвентаризационная ведомость по форме ИНВ-26.

Образец ведомости

В ведомости должны быть отражены все выявленные расхождения фактических показателей и данных бухгалтерского учета. На основании ведомости, руководитель издает приказ о об утверждении результатов инвентаризации. В распоряжении фиксируются сведения об излишках и недостачах, а также назначают виновных лиц.

Приказ и ведомость передается в бухгалтерию. Где уже на основании приказа, излишки или неучтенное имущество и обязательства, подлежат отражению в учете. А недостачи списывают, в установленном порядке. Все данные необходимо учесть при составлении годовой отчетности. Именно поэтому проведение инвентаризации обязательно перед составлением бухгалтерского баланса.

Материалы по теме

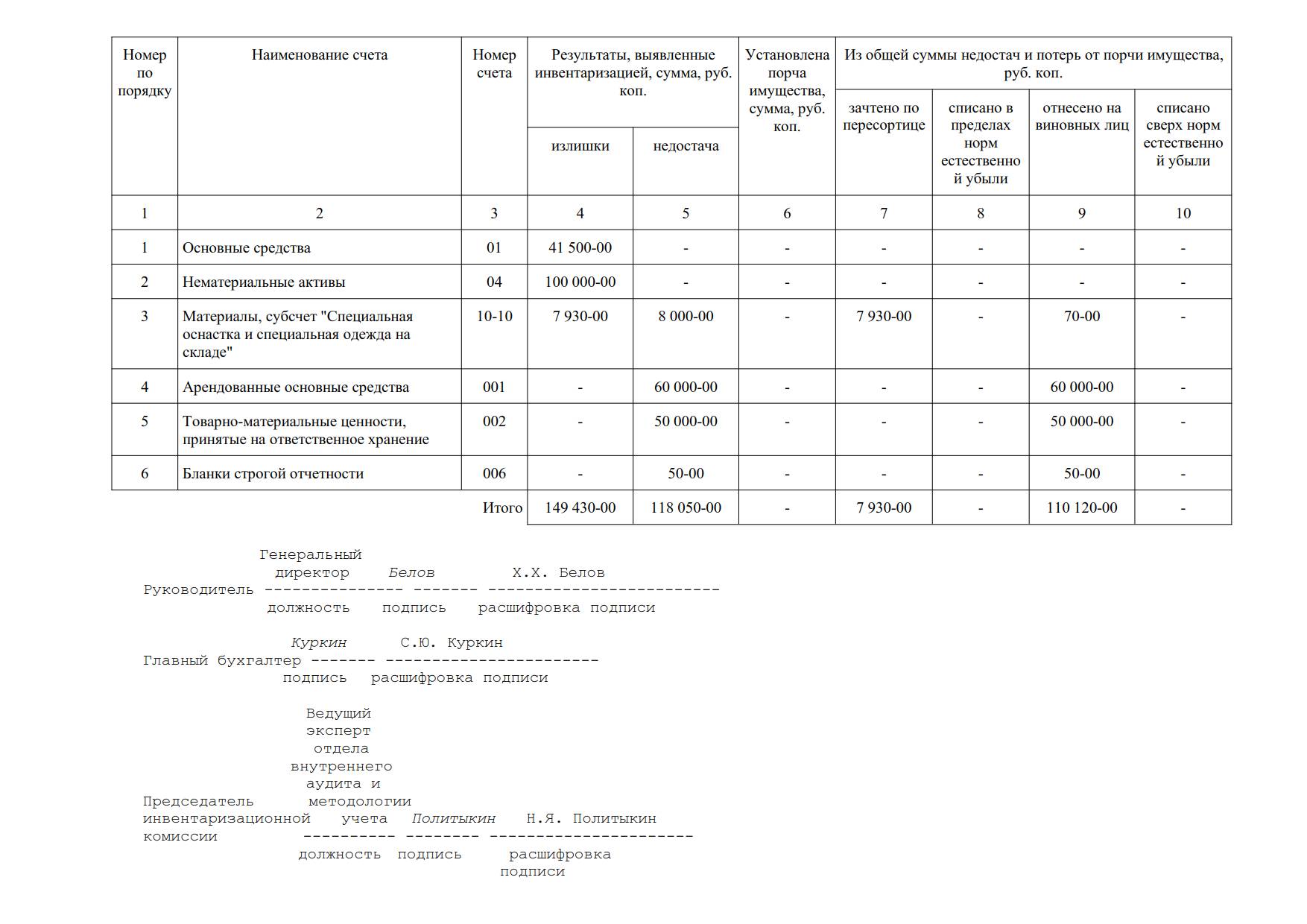

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Основные задачи и периодичность проведения инвентаризации на предприятии

Проверка фактического наличия имущества организации, ее финансовых задолженностей на установленную дату и сверка с данными бухучета – инвентаризация.

Главные цели проверки:

- проверка отражения всех хозяйственных операций в БУ;

- контроль за своевременностью расчетов по уплате налогов, сборов, обязательствам и договорам;

- выявление неиспользуемых материальных ценностей;

- контроль сохранности имущества;

- выявление допущенных ошибок;

- проверка правильности отражения данных в БУ и т. п.

Основная задача проверки – выяснить совпадает ли фактическое имущество, суммы задолженностей с данными бухгалтерского учета.

Сроки проведения инвентаризации, их количество и объекты определяются руководителем предприятия и закрепляются приказом об УП организации. Помимо этого, законодательство предусматривает ситуации обязательных проверок.

Инвентаризация обязательно проводится:

- при направлении имущества в арендное пользование, продаже, выкупе;

- при реорганизации или закрытии организации;

- при выявлении фактов злоупотреблений, порчи или кражи имущества;

- перед составлением годовой бухгалтерской отчетности;

- при замене материально-ответственного лица или лиц;

- в результате стихийных обстоятельств.

Какова цель проведения инвентаризации на предприятии?

Какова цель проведения инвентаризации на предприятии?

Также причинами проведениями инвентаризации могут стать:

- требование судебно-исполнительных органов;

- ревизии, аудиторские проверки;

- изменение физических свойств товарно-материальных ценностей.

Инвентаризация проводится на предприятии не реже одного раза в двенадцать месяцев. Ее основная задача – проверка соответствия данных бухучета и фактического наличия имущества и обязательств. Для проверки руководитель составляет приказ, собирает комиссию.

В процесс сверки данных места хранения материальных ценностей опечатываются. По окончании инвентаризации составляется акт, где зафиксированы результаты. Он подписывается всеми проверяющими и направляется в бухгалтерию.

О том, как провести инвентаризацию основных средств в программе в 1С Бухгалтерия, вы можете узнать в этом видео-ролике:

Не забудьте добавить «FBM.ru» в источники новостей

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.