Как откладывать деньги: пошаговая инструкция

Содержание:

Можно считать деньги или нет

Давайте попробуем установить истину. Представьте ситуацию: человек не знает точно, сколько у него денег, все пытается накопить деньги при маленькой зарплате. Но как ему определиться, какую покупку он может сделать, и когда? Вот он собирается купить, скажем, холодильник. Сгребает имеющиеся несчитанные деньги в кучу, идет в магазин бытовой техники. Уже собирается оплатить покупку, продавец считает его деньги… и тут оказывается, что денег не хватает. Странная ситуация. Или человек не отказывается сходить с друзьями в ресторан, оплачивает там свою трапезу, не зная точно, сколько у него денег, а потом обнаруживает, что у него не хватает денег на какие-то необходимые расходы. Получается мотовство и обмеление водохранилища одновременно! Обратная ситуация тоже не лучше: денег уже давно достаточно, а человек все их ни на что не направляет, все чего-то ждет. Это уже напоминает скупердяя.

Таким образом, знать, каким количеством денег ты располагаешь, все же надо. Откуда же пошло поверье, что деньги считать нельзя – водиться не будут? Многие заговоры денежной магии оперируют объектами, которым нет счету – муравьи в муравейнике, звезды на небе, перья на пролетающих птицах и т.д. Глядя на такие объекты, человек произносит заговоры, суть которых в том, что сколь не считано количество данных объектов, столь много денег он хочет, чтобы у него было, считать бы их и не пересчитать. Он имеет в виду свой энергетический потенциал – чтобы он рос и рос, и давал все больший приток денег. Конечно, при этом он не ждет, что сию секунду в его кошельке начнут без счета появляться купюры. Он различает свои деньги как энергию (виртуальные) и материализованные на данный момент деньги в бумажках. Он понимает, что энергии нужно ВРЕМЯ, чтобы материализоваться. Магия все-таки по реальным законам природы работает.

Почему не получается накопить денег

Проблема счета денег возникает у тех людей, которые воспринимают именно эту, материализовавшуюся на данный момент сумму как все свои деньги. Т.е. настоящий момент у них отсекается из непрерывной ленты времени и проецируется на будущее, материя отсекается от тонкого плана. Представьте: была кинопленка с набором кадров. И вот один кадр изъяли, и вместо показа дальнейшей пленки проецируют и проецируют на экран этот кадр, который, как говорится, уже поехали. Время останавливается. Это проблема слишком большой привязки к материальному плану, когда за ним перестают видеть большее. Вот что могу пощупать — то и есть. А свои деньги в потенциале, т.е. как энергию, не ощущают. Пропадает настройка на денежный эгрегор. Чтобы вернуть настройку, человеку нужно задуматься о том, что ведь этих денег тоже когда-то не было, но они пришли, материализовались, значит, он обладает этим механизмом привлечения денег, сможет привлечь еще денег, если захочет, и ему нет нужды считать своими деньгами только эти конкретные деньги, делать такую привязку. Его деньги – это не купюры и деньги на счетах. Его деньги – они внутри него, это его энергия.

Как вести счет деньгам чтобы накопить

Если же подобных проблем нет (подобные искажения бывают далеко не у всех), то деньги считать не только можно, но и нужно. Точное знание позволит точнее оперировать денежным потоком. Отсюда следующее правило работы с денежным потоком:

Вы всегда должны знать точно, сколько у Вас сейчас денег.

То есть всегда знать, сколько денег к Вам пришло, сколько их у Вас в данный момент, сколько вложено в дело и т.д. Для этого заведите дневник доходов (или файл в компьютере).

Конечно, копейки можно не считать. И даже рубли. Если Ваш доход более 10 000 рублей, то и десятки можно не учитывать. А когда Вы будете получать более 30 000, то и сотни можно не считать, а только тысячи. То есть понятно, что чем выше доход, тем более возрастают суммы на «карманные расходы», о которых можно особо не задумываться.

Если Вы упустили контроль за тем, сколько у Вас сейчас средств и собираетесь провести глобальный подсчет имеющихся у Вас на сегодняшний момент денег, то нежелательно делать это после заката. По народному поверью это приводит к их убыванию, т.к. в этот момент естественные природные ритмы (солнце ушло) направлены на убыль.

Совет 3. Покупайте одежду в секонд-хендах

До 2010 года в секондах редко появлялись брендовые вещи хорошего качества. Но как только на рынок вышли крупные сети, в магазинах появилась одежда Zara, Calvin Klein, Adidas и других крупных брендов. Цена в секонд-хенде зависит от веса: чем тяжелее кофта, тем она будет больше стоить.

В таких магазинах цена на одежду в несколько раз меньше, чем в обычных. Например Куртка Jack Wolfskin в оригинальном магазине стоит 14 230 рублей без скидки и 8 550 со скидкой. А в секонде такую можно купить за 600-700 рублей без видимых дефектов.

Как выбрать хорошую вещь

Закупайтесь в сетевых секондах, потому что их владельцы выбивают только хорошие вещи для своих магазинов. Они не экономят на товарах как маленькие комиссионки, которые есть в каждом городе. Обычно такие магазинчики находятся в полуподвальных помещениях. У них слабая выкладка товара и нет больших скидок.

Как лежат товары в дешевом секонде

В крупных секондах все вещи разложены аккуратно по полкам, есть прогрессивная шкала скидок, ящики для вещей и примерочная с зеркалами. Такие магазины есть во всех крупных городах России и даже странах СНГ — например «Мега Хенд».

Выкладка товара в «Мега Хенд»

Но в маленьких секондах порой можно найти действительно хорошие вещи, которые быстро разбирают в крупных сетях.

Как появляются вещи в секонд-хендах

Европейцы сдают хорошие вещи в пункты приема, где им выдают документ с оценочной стоимостью вещи. Этот документ прилагается к налоговой декларации, чтобы уменьшить сумму налога.

Одежда с видимыми дефектами не принимается, поэтому европейцы относят её в специальные контейнеры. Их забирает специальная машина и отвозит на сортировочный пункт.

Контейнер для сбора вещей в одном из европейских городов

Из пункта сортировки и приема вещи забирают оптовики по ценам от 2 до 10 евро за килограмм. Дальше плохие и хорошие вещи смешивают и едут на склад в России. Самые качественные и трендовые шмотки остаются в Санкт-Петербурге и Москве, все остальное едет в торговые точки других городов.

Экономия семейного бюджета – важная финансовая привычка

Первое, что нужно хорошенько усвоить: экономия – не означает снижение уровня жизни. Это грамотная оптимизация собственного бюджета. Вполне возможно, что более разумный подход к финансам даже повысит ваш жизненный уровень, поскольку сократятся расходы на вредные привычки и не менее вредные продукты.

Мелкие, но регулярные ненужные расходы постепенно вырастают в крупные суммы, а в семейном или личном бюджете появляются дыры, которые нечем залатать. Разумная экономия средств – целое искусство: чтобы им овладеть, необходимо упорство и терпение. Зато узнав, как экономить деньги, вы научитесь не только избегать ненужных трат, но и делать выгодные финансовые вложения.

В данной статье речь пойдёт совсем о другой экономии – о разумном распределении своего бюджета, которое позволит не просто избежать лишних расходов, но и заняться накоплением денежных средств.

Кстати, наличие цели – отличный мотивирующий фактор.

Главное понять, как начать экономить деньги, а потом правильное отношение к финансовым тратам станет своего рода привычкой.

Переход к разумной экономии осуществляется поэтапно:

- Сначала нужно разделить все траты на необходимые и излишние;

- Затем следует пересмотреть режим использования платных ресурсов (электроэнергии, воды, средств связи);

- Далее – оптимизация режима питания и трат на продукты;

- Ещё один необходимый шаг – откладывание определённого процента сэкономленных финансов: лучше, если деньги не лежат мертвым грузом, а работают.

Даже если вам удастся откладывать всего 10-20% от ежемесячного бюджета, это позволит создать внушительные накопления уже за 6-12 месяцев. Ещё раз повторю, что не нужно воспринимать экономию денег как вынужденный период самоограничения. Разумное отношение к финансам – возможность изменить свою жизнь к лучшему.

Правила экономии денег

Существуют золотые правила, как правильно экономить деньги, которые помогут существенно увеличить бюджет человека:

- Откажитесь от крупных покупок в день зарплаты. Финансовая эйфория в дату получки знакома каждому работающему человеку. Кажется, что денег теперь много и можно козырять ими направо и налево. В день зарплаты постарайтесь запретить себе любые покупки. В этом случае риск совершения импульсивных покупок будет сведен к минимуму.

- Всегда снимайте деньги с пластиковой карты. Согласно психологии электронные деньги тратятся куда проще, их не жалко, счет им вести гораздо сложнее. К тому же, постоянные неудобства поиска банкоматов останутся в прошлом. Но этот пункт нужно соблюдать лишь в том случае, если на карту не возвращается кэшбэк.

- При посещении рынков берите с собой калькулятор. Продавцы на рынках нередко стараются обсчитать покупателя, особенно, если он является молодым человеком. Не стоит стесняться пересчитывать за продавцом на калькуляторе, нередко, это помогает избежать траты денег за «воздух».

- Не стоит давать в долг беспечным и несерьезным людям. Нередко человек просто не может сказать «Нет» на просьбу одолжить деньги. Таким людям хочется всегда выглядеть в хорошем свете, отчего страдают они сами. Отдав бестолковому человеку свои деньги в долг, можно не ждать их возвращения. Как говорится «Не дарите нищему рыбу, лучше подарите удочку».

Придерживаясь основных правил, очень скоро получится откладывать деньги без ущерба привычному образу жизни.

Совет 4. Экономьте на упаковках

Один пакет в супермаркетах стоит 3-5 рублей. Вы покупаете его почти каждый раз, когда приходите в магазин. По данным исследовательского центра «Ромир», средний россиянин посещает торговую точку 1-2 раза в неделю. Получается в неделю уходит 6-10 рублей только на пакеты, и это не считая фасовочных.

Если отказаться от покупки пластиковых пакетов, то за месяц сэкономите 35-50 рублей, а в год 420-600 рублей — этого хватит, чтобы купить 2-3 недорогие майки на AliExpress.

Продукты и другие товары складывайте в фирменную сумку магазина, которую можно купить за 20-50 рублей. А еще магазины-участники программы «Гринпис» по избавлению мира от пластика дают скидки за то, что вы носите продукты в сумках.

Сумки для продуктов

Как научиться экономить деньги

Способов не так уж много, да и в каждой семье экономят по-разному. Мы же предлагаем ознакомиться с пятью советами, которые не сильно ограничат вас, но дадут превосходный результат. Проверено.

1. Откажитесь от маленьких радостей

Это сказала женщина, которая целый месяц брала на работу обед, и ни копейки не потратила на еду не из дома.

Как нередко начинается рабочий день? Правильно, с кофе, из ближайшего к работе кафетерия. А иногда и в течение дня хочется чего-нибудь перекусить, чтобы поднять себе настроение. Пирожные, печенюшки или вкусный салатик на обед.

Если перестать тратить деньги на еду вне дома, а обедать только тем, что приготовили на тормозок, ваши расходы значительно снизятся. Просто купите хорошую термо кружку и удобные контейнеры для еды, чтобы брать на работу обеды.

Да, ломать привычки сложно, но вы попробуйте, и увидите, какая сумма сэкономленных денег останется в итоге.

2. Откладывайте каждый день маленькую сумму

Это простое, но очень эффективное правило — откладывать деньги систематически, независимо от того, сколько их в кошельке. А можно еще создать отдельный счет, и туда регулярно перечислять некоторые небольшие суммы. Это не обязательно делать каждый день, можно, к примеру, переводить туда деньги сразу после зарплаты.

Можно даже поставить себе цель: «Я хочу накопить на новую машину», или на PlayStation 4 Pro, или еще на что-нибудь. И начать откладывать деньги, и не трогать их, в этом и есть секрет экономии средств.

После года такой экономии, вы удивитесь тому, какая сумма на депозите (или в копилке).

3. Расставьте приоритеты

Да, такие ситуации не редкость. Иногда бывает так, что для приобретения какого-то «нуууу очень шикарного платьица» приходится доставать деньги из заначки или пускать в ход кредитную карту (на радость банкам, вот почему они так охотно их раздают).

Чтобы не тратить деньги на незапланированные расходы — планируйте бюджет!

-

Сначала идут все счета (квартплата, кредит, интернет, счета за телефон и так далее).

-

Далее, если у вас есть дети, отложите некоторую сумму на них (детский садик, школа, памперсы и так далее).

-

Потом нужно отложить на бензин или проезд в общественном транспорте.

-

Дальше на еду (без излишеств в виде разных вкусняшек).

-

Затем на развлечения (пивко вечером, поход в кино или на концерт, ну, и так далее). Это, конечно, если бюджет позволяет. Если же зарплата невелика, то пункт пропускаем. Увы.

-

Потом (если вы решили систематически откладывать энную сумму денег) деньги в копилку (или на специальный счет).

А все остальное просто отложите и не трогайте. Это будет некий НЗ.

Такое правило поможет реально оценить, куда деваются деньги и как их экономить.

Совет шопоголикам. Те, кто часто что-то покупают в Интернете, могут просто складывать понравившиеся товары в корзину. А потом, к следующей получке, оставшиеся деньги с предыдущей, можно потратить на приглянувшиеся вещи. Может через две недели вы уже и передумаете покупать тот товар, что ранее положили в корзину.

Статья, в принципе, не по теме: Мудрые советы и приметы для жизни.

4. Сократите расходы

У вас есть отличная возможность ездить на работу на автобусе, но для удобства вы используете автомобиль? Пришло время изменить свои привычки и купить ежемесячный билет. Это позволит экономить деньги, так как бензин нынче не дешево стоит. А если вы совсем рядом живете, то можно пересесть на велосипед или ходить пешком, и для здоровья полезно.

-

Покупаете книги? Так может брать их в библиотеке (да, они еще существуют).

-

А еще можно отказаться от «еды быстрого приготовления». Всякие чебуреки, чебупелли, кордон блю и иже с ними стоят денег. Намного экономнее готовить самим.

-

А в кино, к примеру, можно ходить на дневные сеансы, они дешевле стоят.

-

Курите? Начните курить меньше, или вовсе откажитесь от пагубной привычки.

-

Покупаете игры? Так может начать покупать их уже с рук? Это дешевле, и иногда намного.

Наверняка у вас найдется несколько пунктов, по которым можно экономить деньги. Нужно лишь приложить усилия и не лениться.

5. Хвалите себя!

Эти слова могут казаться глупыми, но в этом есть глубокий смысл. Когда мы узнаем механизмы, которые приводят нас к бесконечному потребительству, то освобождаемся от них и чувствуем облегчение.

Сколько раз вы говорили себе, что новая покупка может немного улучшить настроение? А что чувствовали потом? Разве были долго счастливы?

Сделать жизнь лучше не способны ни новые духи, не бутылка Баккарди, ни бигмак. Иногда стоит ввести некоторые ограничения. И включить самоконтроль.

Как накопить деньги на машину

Если вы хотите купить новый автомобиль, но не рассматриваете возможность получения кредита в банке (который точно не способствует экономии, хоть и даёт возможность получить желаемое здесь и сейчас), в первую очередь, решите, какая сумма вам необходима. Это позволит понять, сколько денег придётся откладывать ежемесячно, чтобы позволить себе автомобиль через полгода, год или пару лет.

К примеру, вы планируете приобрести Форд, стоимость которого составляет порядка 500-600 тысяч рублей. Сегодня у вас есть половина необходимой суммы (или вы планируете продать старое авто за 300 тысяч). Кроме того, в семье есть определённые сбережения в размере 100 тысяч рублей. То есть, вам осталось накопить ещё 100-200 тыс. Остаётся только вопрос срочности. К примеру, чтобы скопить нужную сумму за 6 месяцев, необходимо откладывать от 17 до 34 тыс. рублей каждый месяц. За год – от 8,5 до 17 тыс. рублей.

Почему я считаю, что деньги надо тратить сегодня

Завтра всё будет дороже. Никто не застрахован от ситуации, в которой сегодня товары — по одной стоимости, а завтра — на 10% дороже. А послезавтра — ещё на 5% подорожали. Пока я накоплю на что-то крупное, оно вырастет в стоимости. Так я буду копить на телефон или новую вещь годами. А потом мне такая устаревшая вещь уже будет не нужна. Я не хочу мучиться в ожидании, когда же мне хватит денег на нужное.

Произойдёт деноминация. Вспомните те жуткие времена, когда в стране просто решили зачеркнуть три нуля на каждой купюре и в результате каждая накопленная 1000 ₽ стала 1 ₽. И какой смысл был откладывать и к чему-то стремиться, если деньги стали ничем? Лучше я побалую себя сегодня, чем через несколько лет буду плакать от того, что мои сбережения превратились в пепел.

Мошенники и грабители не спят. Постоянно попадаются на глаза кричащие заголовки о том, что у кого-то вырвали сумку с зарплатой, украли деньги со счёта или обманули при создании вклада. Люди копили эти деньги, а в один момент остались без них. Дела заводят, но суммы возвращаются к владельцам очень редко. Я не хочу стать жертвой грабителей. Лучшая защита от них — не иметь таких сумм, которых было бы жалко лишиться.

Не хочу работать, если не трачу. Пару раз я честно пыталась накопить денег на что-то нужное. Откладывала с зарплаты, берегла эти деньги. И поняла, что на любимую работу ходить не хочу. А смысл? Всё равно деньги пройдут мимо меня и будут лежать на счёте, откуда брать нельзя. Мотивации работать ради цифр на экране нет совершенно.

Портится настроение, если не могу себе позволить покупку. Когда я вижу новую обувь, одежду или вещь, которую хочу, но не покупаю, настроение портится надолго. Я вижу то, что я хочу. Потом этого может не быть или оно станет дороже. У меня есть на это деньги. Почему я не могу купить? Я не готова жертвовать своим моральным состоянием сейчас ради каких-то мифических целей в будущем.

Не умею экономить и откладывать. Нет смысла себе врать. Я не умею экономить. Предпочитаю вещи дороже, но качественнее. Я хочу питаться вкусно, радовать себя уходом и отдыхать там, где мне комфортно. Я честно не понимаю, в чём смысл покупки масла на 50 ₽ дешевле, если его невозможно есть.

Не хочу жить завтра — вдруг меня завтра уже не будет. Самая главная причина кроется в этом. Вдруг меня завтра собьёт машина? И зачем я тогда копила на отдых в Турции или машину? Мне намного проще жить в кредит или сидеть до зарплаты на дошираках после крупной покупки, чем со сберегательным счётом.

Мой вывод прост — деньги нужно тратить. Иначе зачем их зарабатывать? Ведь здорово, когда видишь сумму на карте и можешь позволить себе зайти в магазин, купить то, что хочется сейчас. Это сильная положительная эмоция, которая помогает любить работу, заряжает энергией, даёт стимулы добиваться большего. А если что-то случится, то буду решать по факту.

Тратить и получать много кэшбэка

Калькулятор дебетовых карт

Как накопить деньги при небольших доходах

Отсутствие экономической стабильности не должно влиять на маленькие радости жизни. Нельзя прекращать ходить в кино, театр, делать покупки. Даже если это будет происходить реже, чем ранее, в более дешевом сегменте, но оно обязательно должно быть. Запланированные приятные траты могут стать основной мотивацией для накопления финансов. Вот как экономить деньги при маленькой зарплате и скопить некоторую сумму:

- Проанализировать суммы основных расходов денег за последние месяцы, распределив их по отдельным группам.

- Пересмотреть приоритеты затратной части.

- Распределять бюджет заранее. Вести записи основных потраченных денег.

- При наличии каких-либо денежных средств, положить их на банковский депозит. Через год может скопиться сумма, которая поможет купить подарки к Новому году или оплатить летний отдых.

- Найти дополнительный заработок, который будет несущественно отнимать время, но поможет облегчить финансовую проблему.

- Взять за правило – откладывать ежемесячно при любых условиях определенный процент от имеющихся денег, даже если это будет совсем немного.

Рекомендации

Несколько простых советов, как экономить:

- Планируйте свои траты. Составьте график платежей и четко ему следуйте. Для непредвиденных расходов создайте отдельный фонд, откуда следует брать деньги в самых крайних случаях. К таким случаям можно отнести проблемы со здоровьем.

- Поощряйте себя небольшими подарками, если удалось выполнить план за неделю или месяц.

- По возможности избегайте кредитов. По крайней мере откажитесь от кредитных карт – по ним начисляются высокие проценты.

- При наличии некоторой уже накопленной суммы осваивайте навыки инвестирования, чтобы ваши деньги приносили доход.

- Не экономьте деньги на необходимых продуктах питания, образовании и лечении.

Экономим на продуктах

В силу быстрого ритма жизни женщины не успевают готовить дома, девушки попросту не желают или не умеют.

Но самостоятельное приготовление котлет обходится дешевле, нежели их приобретение в замороженном виде. К тому же, домашние заготовки гораздо полезнее и безопаснее для здоровья.

К факторам экономии на еде относят:

К общим советам по экономии в статье «продукты» следует отнести:

- приобретайте сыпучие продукты на развес;

- дешевле купить кусок мяса и прокрутить из него фарш самостоятельно;

- выгоднее приобретать целую курицу или рыбу и разделать ее самому;

- для экономии рекомендуется покупать сезонные фрукты и овощи;

- сладости приобретаются ограниченно – 1-2 шоколадки в день (количество меняется по потребностям);

- рекомендуется покупать кондитерские продукты на развес, считая не в граммах, а в количестве конфеток на человека на день – это и для фигуры полезно, и для кошелька.

Это основные советы для решения распространенных видов трудностей.

Практический совет! Большинство семей предпочитает приобретать основные продукты для приготовления – мясо, птицу, рыбу – на развес в больших количествах на оптовых базах. Все объясняется действием правила, чем больше берешь, тем больше продавец может представить скидку. При наличии заготовок в морозильной камере не возникает необходимости отправляться в ближайший магазин и покупать мясо или курицу дороже в 1,5-2 раза.

Как научиться копить деньги при маленькой зарплате: экономия при покупке одежды

Несмотря на небольшую заработную плату, все хотят одеваться стильно и со вкусом. Сейчас вы узнаете, как осуществить это благодаря расчетливости и бережливости. На зимнюю куртку можно выделить сумму, которую вы можете позволить в рамках своих средств

Отправляясь на поиски, следует обратить внимание на стоки – вещи там из старых коллекций, но их качество при этом не уступает более дорогим позициям. Еще один секрет – зимнее лучше покупать во второй половине января, а летнее – во второй половине июля

Это время распродаж в сетевых магазинах, когда скидки достигают 75%.

Отправляться на рынке за одеждой не рекомендуется, так как сезонных распродаж там не бывает, а цены при этом не меньше, чем в торговых центрах.

Основы ведения личного бюджета. Где можно немного сэкономить деньжат?

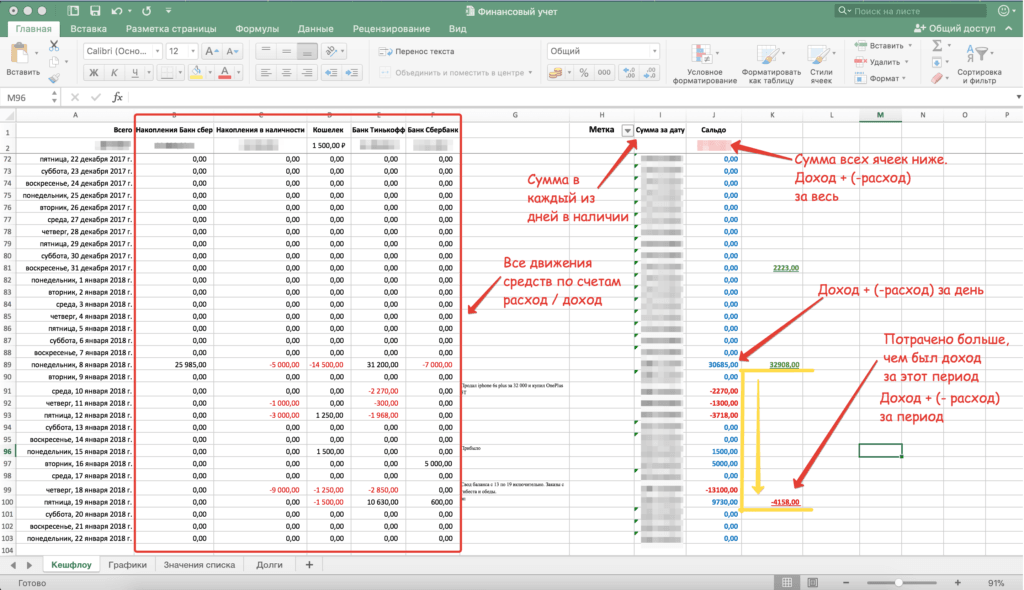

Основы ведения бюджета лежат в фиксации всех передвижений денежных средств. Необходимо записывать все свои расходы и доходы. Для этого можно использовать google таблицы или excel. Я использую для записей excel. Представляю вашему внимаю образец моей таблицы. Когда-то раньше уже опубликовал статью про управление личными финансами, но она была весьма поверхностной и её нельзя назвать полноценным гайдом по личным финансам.

Ваша таблица может выглядеть по другому, но это именно те показатели, которые важны для меня и которые помогают ориентироваться в движении моих денежных средств.

В идеале, в дополнение к такой таблице нужно вести максимально детально все свои расходы. Расходы нужно разбивать на определенные категории (развлечения, обязательные платежи, еда, обеды, транспорт и т.д.), чтобы можно было выделить категории, которые можно оптимизировать.

Для записей всех расходов наиболее удобно использовать мобильный телефон. Для ведения такого учета могу порекомендовать CoinKeeper, хотя он имеет много альтернатив и каждый найдет что-то наиболее подходящие для себя.

Если вы внимательно изучили мой скрин, то там есть замеры в каждый из периодов. У меня эти периоды основаны на даты получения заработной платы. 19 января я делал свод бюджета, который показал, что я потратил на 4158 рублей больше, чем заработал за период с 9 января по 19 января. Конечно, за месяц у меня все равно будет положительный результат, но в идеале каждый замер должен иметь положительное значение или нулевое на крайний случай. Если такие случае будут постоянны, то это отразится на уже отложенных сбережениях.

Советы банкиров, или как закрыть кредиты

Чтобы эффективно копить деньги даже на маленькой зарплате, важно закрыть все долги и кредиты. На самом деле они только кажутся выходом из положения, ведь стоимость покупки распределяется на длительный период платежей

Но при оформлении кредита не всегда озвучивается сумма выплачиваемых процентов банку.

Если же товар приобретается за наличный расчет, то сразу понятен весь механизм. И желание приобретать что-то быстро исчезает. Всегда помнить про то, что малейшая просрочка по оплате кредита ведет к дополнительным расходам, штрафам.

- Не нужно стараться закрыть кредит досрочно, вкладывая каждый свободный рубль. Ведь может случиться форс-мажор и оформление нового кредита. В обязательном порядке откладывать 10% от всех поступлений: 5% – на закрытие кредита и 5% – на незапланированные расходы. Если вторая часть суммы не будет востребована, оставить ее в качестве сбережения.

- Второй вариант – откладывать все 10% для формирования стратегического запаса. В это же время выплачивать кредит по графику. Как только сформируется подушка безопасности, все силы бросить на досрочное погашение кредита.

- Перейти на краткосрочные программы кредитования. Банку это не выгодно, так как при длительном сроке переплата гораздо выше. Но в случае краткосрочного кредитования меньше переплат и быстрее закрывается сам кредит.

- Автоматизировать отчисления со всех поступлений. В некоторых банках есть такие услуги, например «Накопилка». Каждый пользователь определяет комфортный процент отчислений от 10% до 30%. Ежемесячно на накопленную сумму будет начислен определенный процент.

- Если же от кредитной карты сложно отказаться, то желательно использовать только беспроцентный срок, те самые 100 дней. Это своего рода займ и возврат той же суммы без переплат и процентов.

- Никогда не снимать наличные деньги с банковской карты. В этом случае будет взят дополнительный процент за операцию. Кредиткой можно расплачиваться только за приобретение товаров в магазинах.

Лучше всего оформить дебетовую карту с кешбэком и начислением процентов на оставшуюся сумму на счете. Это хорошая альтернатива кредитки, так как есть возможность самостоятельно пополнять карту и снимать, не теряя начисленных процентов.

Для того чтобы исключить соблазн потратить накопленную сумму, рекомендовано оформить накопительный счет с капитализацией процентов. Эти депозиты оформляются на определенный период, в течение которого невозможно снять деньги без потери уже начисленных процентов.

Такие вклады можно открыть в любом банке на определенную цель, например, на квартиру.

Обязательно при оформлении любой банковской карты обращать внимание на условия пользования. Ведь есть скрытый платеж за обслуживание карты

Однако он прекращается при внесении на счет определенной суммы, например, 30 000 рублей.

Заключение

Итак, давайте немного закрепим итог, который необходим для успешного обучения экономии и накопления денег.

Первое, экономия — это не означает плохо жить, отказывая себе во всем. Экономия — это искусство эффективного использования своих денежных средств.

Второе. Чтобы научиться экономить и копить необходимо соблюдать несколько простых правил:

- иметь цель;

- вести учет доходов и расходов, планировать бюджет

- погасить свои долги;

- не брать кредитов;

- оптимизировать все свои расходы

- откладывать фиксированный процент с дохода

Соблюдая эти несложные правила вы быстро научиться правильно управлять деньгами и сами удивитесь, как много вы тратили не на те вещи.