Как проводятся таможенные проверки

Содержание:

Права и обязанности таможенников при проверке

В ходе ТП сотрудники ТО вправе совершать следующие действия:

-

Требовать и получать у проверяемого лица (ПЛ):

- коммерческие и транспортные документы;

- данные бухгалтерского учета и отчетности;

- иную информацию о проверяемых товарах, включая относящуюся к дальнейшим сделкам ПЛ с такими товарами.

-

Требовать отчетность об иностранных или помещенных под процедуру свободной таможенной зоны и свободного склада товарах у уполномоченных экономических операторов или лиц:

- владеющих;

- пользующихся;

- перевозящих;

- реализующих;

- перерабатывающих такие товары.

- Требовать у лиц, связанных с ПЛ по сделкам или операциям с проверяемыми товарами, копии документов и другую информацию об операциях и расчетах, осуществляемых с ПЛ или третьими лицами.

- Требовать и получать от банков и других организаций, участвующих в банковских операциях в странах ЕАЭС, необходимые для ТП данные, включая содержащие банковскую тайну, о наличии и номерах счетов, а также движениях денежных средств по счетам организаций и индивидуальных предпринимателей.

- Запрашивать у государственных учреждений стран ЕАЭС необходимую информацию, в числе прочего содержащую коммерческую, банковскую, налоговую и другую охраняемую законом тайну.

- Направлять запросы государственным и иным организациям стран, не входящих в ЕАЭС.

- Назначать таможенную экспертизу и совершать иные действия, предусмотренные законами стран ЕАЭС.

В процессе ТП должностные лица ТО обязаны:

- соблюдать права и законные интересы ПЛ и не допускать причинения вреда неправомерными решениями, действиями или бездействием;

- полученную при проведении ТП информацию, составляющую охраняемую законодательством стран ЕАЭС тайну, применять исключительно для реализации возложенных на них задач и функций, не разглашать и не использовать в личных целях, не передавать иным лицам, в том числе государственным органам стран ЕАЭС, за исключением случаев, установленных ТК ЕАЭС или международными договорами государств ЕАЭС с третьими странами;

- обеспечивать сохранность документов, полученных и составленных при проведении ТП;

- соблюдать служебную этику;

- сообщать ПЛ его права и обязанности в ходе ТП и при назначении таможенной экспертизы, а также права и обязанности должностных лиц ТО;

- представлять по требованию ПЛ информацию о положениях ТК ЕАЭС и законодательства стран ЕАЭС, касающихся проведения ТП;

- исполнять иные обязанности, предусмотренные законодательством государств ЕАЭС (ст. 335 ТК ЕАЭС).

Права и обязанности проверяемых

ПЛ в ходе ТП вправе:

- получать у ТО информацию о положениях ТК ЕАЭС и законодательства государств ЕАЭС, касающихся проведения ТП;

- представлять имеющиеся в его распоряжении документы и данные, подтверждающие соблюдение международных договоров и актов, регулирующих правовые нормы таможенного и других законов стран ЕАЭС;

- обжаловать решения, действия или бездействие ТО в порядке, установленном законами государств ЕАЭС;

- пользоваться иными правами, предусмотренными законодательством государств ЕАЭС (ст. 336 ТК ЕАЭС);

- после получения акта ТП, с разрешения начальника или заместителя начальника ТО, знакомиться с материалами ТП, не содержащими охраняемую законодательством ЕАЭС тайну, а если представление ПЛ указанных сведений предусмотрено федеральными законами, также с материалами ТП, содержащими такие сведения;

- в порядке, предусмотренном ст. 237 Закона № 289-ФЗ, представить в ТО возражения по акту ТП (ст. 235 Закона №289-ФЗ).

Почему в отношении компании может быть назначена таможенная проверка?

Учитывая экономическую значимость результатов проверки, можно утверждать, что качество отбора, в конечном счете, определяет полноту сборов таможенных платежей, налогов, акцизов и пеней, а также штрафов. В основе процедуры отбора лица на таможенную проверку лежит субъекто-ориентированный подход, формируемый системой управления рисками Федеральной таможенной службы России. ФТС оценивает вероятность нарушения таможенного законодательства и в дальнейшем применяет меры таможенного контроля, соответствующие уровню риска компании.

Основные причины выбора лица для проведения проверки:

- Наличие сумм задолженности перед таможенными органами, неуплаченные административные штрафы;

- Непредставление документов;

- Реорганизация или ликвидация компании;

- Небольшой размер уставного капитала участника ВЭД;

- Значительные отклонения основных показателей таможенного декларирования (вес, стоимость) в меньшую сторону от средних значений по аналогичным товарам;

- Значительная доля товарооборота с офшорными зонами;

- Поставка товаров из страны, не являющейся страной происхождения;

- Привлечение к административной ответственности, а также возбуждение уголовных дел.

На основе полученной информации определяется искомое количество участников ВЭД, которые имеют наибольшие риски причинения возможного экономического ущерба и которые целесообразно включить в план проведения таможенных проверок.

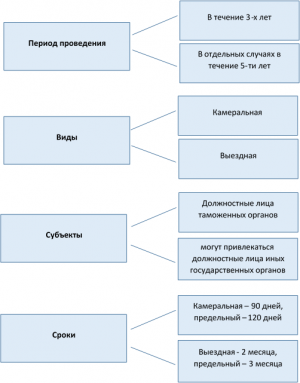

Выездная таможенная проверка

Данную проверку проводят с осуществлением выезда по фактическому адресу юридического лица либо ИП. Она может проводиться в соответствии с планом либо внепланово.

Если проверку проводят на основании плана, для нее необходимо решение, принятое таможенным органом. Плановые проверки обычно профилактического характера, их цель – контролировать соблюдение законодательства.

Внеплановые проверки же проводят, чтобы выявить нарушение.

Основанием для ее назначения могут быть:

- Официальная информация, поступившая от гос. органов;

- Информация, которая поступила от вышестоящих таможенных органов;

- Другая официальная информация;

- Результаты камеральных проверок.

Прежде чем начнется проверка, сотрудники таможенной службы проводят анализ всей имеющейся информации. Для этого действует специальное подразделение по аналитике. Также исследуется стоимость всех товаров, подлежащих декларированию.

Если выездная проверка является плановой, проверяемому юрлицу направляется извещение, с уведомлением, подтверждающим факт получения. Если заказное письмо вернется (адресат отсутствует) это не причина для отмены проверки.

Также лицу нужно вручить решение о проведении проверочных мероприятий.

Если документ подписан лицом, которое не имело права этого делать, сотрудников на территорию компании можно не допускать.

Если проверка камеральная, то таможенники только изучают документацию.

А если выездная, то вполне могут:

- Осмотреть товары;

- Осмотреть помещения и территорию;

- Провести ревизию;

- Арестовать и изъять товары;

- Отбирать пробы;

- Истребовать информацию и документы;

Все мероприятия, которые планируется провести, должны быть перечислены в решении о ее проведении.

Таблица 3. Санкции для ИП за нарушения, обнаруженные в ходе таможенной проверки

N п/п |

Нарушение |

Статья КоАП РФ |

Возможное наказание для ИП <*> |

1 |

Незаконное перемещение товаров через таможенную границу |

ст. 16.1 |

штраф в размере от 1/2 до 3-кратного размера стоимоститоваров с возможной конфискацией; конфискация товаров |

2 |

Недекларирование по установленной форме (устной, письменной, электронной) товаров, подлежащих декларированию |

п. 1 ст. 16.2 |

штраф в размере от 1/2 до 2-кратного размера стоимоститоваров с возможной конфискацией; конфискация товаров |

3 |

Заявление недостоверных сведений о товарах при их декларировании, если сведения служат основаниемдля освобождения от таможенных пошлин, налоговили для занижения их размера |

п. 2 ст. 16.2 |

штраф в размере от 1/2 до 2-кратной суммы неуплаченныхтаможенных пошлин, налогов с возможной конфискацией; конфискация товаров, ставших предметом нарушения |

4 |

Нарушение режима зоны таможенного контроля |

ст. 16.5 |

предупреждение; штраф от 5 до 10 тыс. руб. |

5 |

Представление недействительных документов при таможенном оформлении |

ст. 16.7 |

штраф от 100 до 300 тыс. руб. свозможной конфискацией товаров;конфискация товаров, ставших предметом нарушения |

6 |

Уничтожение, повреждение, удаление, изменение либо замена средств идентификации |

ст. 16.11 |

штраф от 5 до 20 тыс. руб. |

7 |

Непредставление в таможенный орган отчетности |

ст. 16.15 |

предупреждение; штраф от 20 до 50 тыс. руб. |

8 |

Нарушение сроков уплаты таможенных платежей |

ст. 16.22 |

штраф от 50 до 300 тыс. руб. |

<*> Для ИП санкции, предусмотренные гл. 16 КоАП (ст. ст. 16.1 — 16.23), аналогичны тем, что установлены для юрлиц.

Приведенный в таблице перечень далеко не полон, однако уже из того, что содержится в таблице, видно, что помимо немалых денежных штрафов, во многих случаях, коммерсанта ожидает еще и конфискация имущества, а следовательно, убытки.

Кроме того, за грубые нарушения таможенных правил предприниматель может быть привлечен и к уголовной ответственности. Например, по ст. 188 «Контрабанда» или по ст. 194 «Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица» Уголовного кодекса, штрафы по которым превышают 100 тыс. руб. Также не следует забывать, что ст. 349 Таможенного кодекса предусматривает пени за неуплату (несвоевременную уплату) таможенных платежей.

Юридическая консультация. У коммерсанта обнаружены незаконные товары

Павел Гулидов, юрист

Существенной частью таможенного законодательства явился Приказ ФТС России от 6 мая 2008 г. N 532, вступивший в силу с 18 сентября 2008 г. Он регулирует упрощенный порядок таможенного оформления незаконно ввезенных товаров у ИП в ходе проверки. Касается это тех, кто не занимался непосредственно ввозом ценностей, а приобрел товар у недобросовестного поставщика. В этой ситуации товар подлежит аресту или конфискации. Но Приказ дает бизнесменам возможность сохранить товар и продолжить деятельность. Если в течение 5 дней предприниматель выполнит необходимые требования таможенного оформления и перечислит неуплаченные пошлины (пени на них не начисляются), товары не изымаются. Для таких ситуаций и предусмотрен упрощенный порядок. Бизнесмен вправе отказаться решать таможенные вопросы, тогда незаконно ввезенные ценности передаются в федеральную собственность.

Если ИП вовремя перечислил таможенные платежи, товары остаются у него на временном хранении. Место хранения объявляется зоной таможенного контроля. ИП должен обозначить территорию, указав, что в данном месте находятся незаконно ввезенные товары (табличка, надпись с информацией, маркировка, выделение отдельных мест на складе, ограждение участка территории). Чтобы узаконить товары, коммерсант должен подать таможенную декларацию на бланках ТД3 и ТД4 (утв. Приказом ФТС России от 3 августа 2006 г. N 724), в которых заполняются лишь отдельные графы. К декларации понадобится собрать пакет документов, в частности, подтверждающих сведения о коммерсанте, позволяющих идентифицировать незаконно ввезенные товары, платежки на уплату таможенных платежей, электронная копия таможенной декларации.

Не позднее 3 рабочих дней с момента подачи бумаг таможенный инспектор должен проверить декларацию. После ее принятия незаконно ввезенные товары приобретут законный статус.

П.Гулидов

Юрист частной практики,

основатель «Юридического кабинета

Павла Гулидова»

Документы, подпадающие под проверку

Список документов также максимально широк, в него могут быть включены любые бумаги, связанные как с самим грузом, так и с его бывшими и нынешними владельцами, если имел место факт передачи прав. Сюда относятся всевозможные декларации, документы, подтверждающие право собственности, договоры с транспортными компаниями и перевозчиками, соглашения на предоставление посреднических услуг и т.д.

Последний пункт особенно важен, если учесть что довольно большой процент перевозимого через границу имущества на территории Таможенного союза осуществляется не прямым собственником, а его посредниками и представителями.

Представление необходимых бумаг и сведений

Согласно п. 7 ст. 340 и п. 7 ст. 371 ТК ЕАЭС, ТО вправе запрашивать документы или сведения, необходимые для таможенного контроля или исполнения запроса ТО другого государства ЕАЭС, у следующих организаций:

- Торгово-промышленная палата РФ и территориальные торгово-промышленные палаты;

- органы по сертификации и испытательные лаборатории, аккредитованные на подтверждение соответствия продукции, для которой установлены обязательные требования согласно правовым нормам ЕАЭС и законам РФ в сфере технического регулирования;

- иные уполномоченные организации.

ТО, проводящий ТП, вправе требовать и получать у банков и иных кредитных организаций следующие документы:

- справка о наличии счетов;

- заверенные копии контрактов (договоров);

- заверенные копии паспортов сделок;

- ведомости банковского контроля;

- заверенные копии подтверждающих документов;

- заверенные копии карточек с образцами подписей и оттиска печати;

- выписки по операциям на счетах;

- заверенные копии платежных документов, в том числе содержащих банковскую тайну.

При необходимости по письменному запросу в произвольной форме ТО вправе ознакомиться с подлинниками документов (ст. 228 Закона №289-ФЗ).

Общие положения о таможенной проверке

Наиболее распространенной формой таможенного контроля после выпуска декларации на товары является таможенная проверка.

Согласно Таможенному кодексу Евразийского экономического союза (далее — ТК ЕАЭС):

Другими словами, таможенный орган осуществляет полную проверку отдельной сделки с использованием необходимых форм таможенного контроля. Основная задача таможенной проверки — выявление несоответствий и нарушений законодательства.

В ходе таможенной проверки осуществляется сопоставление сведений, которые были заявлены в декларации на товары, со сведениями, которые содержатся в представленных документах и дополнительно полученными сведениями. Такие сведения таможенный орган может получить посредством направления запросов на предоставление дополнительных документов проверяемому лицу, и направления запросов в иные государственные органы, банки, контрагентам и т.д.

Преимущественно таможенные проверки проводятся с целью контроля классификационного кода по (далее — ТН ВЭД ЕАЭС) либо с целью корректировки первоначально заявленной таможенной стоимости (и, как результат, доначисления подлежащих уплате таможенных платежей).

Объектом таможенной проверки могут выступать:

- декларант;

- перевозчик;

- лицо, осуществляющее временное хранение товаров в местах, не являющихся складом временного хранения;

- лицо, осуществляющее деятельность в сфере таможенного дела;

- лицо, обладающее полномочиями в отношении товаров после их выпуска;

- уполномоченный экономический оператор;

- лицо, которое так или иначе участвовало в сделках с товарами, которые были помещены под таможенную процедуру, и иные.

В ходе таможенной проверки может проверяться:

- факт помещения товаров под таможенную процедуру;

- достоверность сведений, заявленных в декларации на товары и содержащихся в документах, которые были представлены вместе с декларацией на товары (подтверждающие сведения, заявленные в декларации);

- соблюдение ограничений по пользованию и (или) распоряжению условно выпущенными товарами;

- исполнение лицами, осуществляющими деятельность в сфере таможенного дела, обязанностей, предусмотренных законодательством;

- соблюдение юридическим лицом, претендующим на включение в реестр уполномоченных экономических операторов, условий включения в такой реестр;

- соблюдение условий использования товаров в соответствии с таможенными процедурами и иное.

В ближайшее время планируется введение автоматизации таможенного контроля после выпуска товаров. Так, уже в 2021 году планируется подготовить описание единой технологии выбора объектов контроля после выпуска на основе прогнозирования результатов контроля с учетом поведенческой модели участников внешнеэкономической деятельности с использованием математических и статистических методов обработки информации. Дополнительно определены направления доработки КПС «Постконтроль» с учетом реализации информационного обмена с иными федеральными органами исполнительной власти.

Объекты и субъекты проверки

Учитывая, что главная задача подобных мероприятий – выявить нарушения, связанные с транспортировкой, оформлением и хранением различных грузов, под контроль попадает довольно широкий круг лиц и практически вся документация, связанная с этими грузами. В частности, проверять могут:

- Перевозчика, который осуществляет транспортировку груза через границу в рамках Таможенного союза.

- Владельца перевозимого имущества.

- Юридическое или физическое лицо, которое осуществило передачу прав на груз на различных условиях.

- УЭО (уполномоченный экономический оператор).

- Любых других лиц, которые косвенно или напрямую связаны с перевозкой груза через границу, а также владельцев временных складов, магазинов беспошлинной торговли и т.д.

Камеральная таможенная проверка

Камеральная таможенная проверка подразумевает собой изучение и анализ сведений, которые содержатся в декларациях на товары, коммерческих, транспортных и иных документах, представленных при совершении таможенных операций или по требованию таможенных органов, документов и сведений государственных органов государств-членов ЕАЭС, а также других документов и сведений, имеющихся у таможенных органов и касающихся проверяемого лица.

Камеральная таможенная проверка проводится таможенными органами по месту нахождения таможенного органа без выезда к проверяемому лицу, а также без оформления решения (предписания) таможенного органа о проведении камеральной таможенной проверки.

Таможенный орган уведомляет проверяемое лицо о проведении камеральной таможенной проверки путем направления уведомления в день начала такой проверки заказным почтовым отправлением с уведомлением о вручении либо в виде электронного документа с использованием сети «Интернет».

Форма уведомления утверждена Приказом ФТС России от 14.02.2019 № 258.

В случае, если уведомление отправлялось по почте заказным письмом, оно считается полученным:

- в день вручения, указанный в почтовом уведомлении о вручении;

- на 6 рабочий день со дня направления заказного письма, если уведомление о вручении не поступило в таможенный орган.

Камеральные таможенные проверки проводятся без ограничений периодичности их проведения и назначаются начальником таможенного органа либо уполномоченным заместителем, либо другими замещающими лицами.

Срок проведения камеральной таможенной проверки — 90 календарных дней (со дня направления проверяемому лицу уведомления о проведении проверки).

Проведение камеральной таможенной проверки может быть продлено на 120 календарных дней, если необходимо:

- проведение таможенной экспертизы;

- направление запроса в компетентный орган другого государства-члена ЕАЭС или государства, не являющегося членом ЕАЭС;

- направление поручения о проведении таможенного контроля в таможенные органы других государств-членов ЕАЭС и в иных случаях.

Указанный сроки были введены принятием нового ФЗ-289 «О таможенном регулировании в РФ» в целях реализации пожеланий бизнес-сообщества.

Камеральная таможенная проверка может быть продлена (однократно).

В ходе камеральной проверки таможенный орган вправе запрашивать и получать документы и сведения, необходимые для проведения данной формы таможенного контроля.

Перечень запрашиваемых документов и сведений зависит от имеющегося комплекта проверяемых документов и сведений с учетом условий сделки, характеристик товара, его назначения.

При этом срок проведения проверки таможенных, иных документов и сведений в отношении декларации на товары не может превышать 60 календарных дней со дня представления запрошенных таможенным органом документов и сведений.

По результатам проведения камеральной таможенной проверки может назначаться выездная таможенная проверка.

В настоящее время информационно-программные средства ЕАИС таможенных органов позволяют проводить камеральные таможенные проверки путем обмена документами между таможенным органом и проверяемым лицом через АПС «Личный кабинет участника ВЭД». В «Личном кабинете участника ВЭД» есть раздел «Камеральная таможенная проверка». Здесь происходит электронный обмен документами и сведениями между таможенным органом и участником ВЭД в ходе проведения камеральной проверки.

Цели таможенного контроля

Главная стратегическая цель таможенного контроля – эта защита национальных экономических интересов; обеспечение экономического роста России и её союзников; создание благоприятных условий для иностранных инвестиций; защита интересов национальных производителей.

Цели таможенного контроля:

- Контроль за перемещением товаров в соответствии с указанной в декларации таможенной процедурой;

- Контроль за использованием товаров в соответствии с процедурами;

- Контроль за достоверностью сведений, заявленных декларантом в таможенной декларации;

- Контроль за соблюдением всех условий и ограничений по пользованию и (или) распоряжением условно выпущенных товаров;

- Контроль за законностью действий лиц, осуществляющих таможенное оформление.

Документы и информация для таможенного оформлениягруза в таможнях РФ

- Список документов для регистрации Физического лица в таможне (Смотреть)

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

- Список документов для таможенного оформления «Импорт» (Смотреть)

- Список документов для таможенного оформления «Экспорт» (Смотреть)

Услуги прохождения таможенного контроля

Наша оказывает услуги по прохождению таможенного контроля и услуги таможенного брокера — представителя любым участникам ВЭД на любых таможнях и таможенных постах России.

Мы предоставляем следующие виды услуг:

- Помощь при сборе товаросопроводительных документов (сертификатов соответствия, сертификатов происхождения, деклараций о соответствии и т.д.);

- Заполнение и подача таможенной декларации;

- По поручению клиента представляем его интересы на СВХ и таможне, присутствуем при таможенных осмотрах и досмотрах;

- Производим подсчет таможенных платежей и по поручению клиента оплачиваем их на таможню.

Работаем со всеми участниками ВЭД:

- Физическими лицами

- Юридическими лицами

- Индивидуальными предпринимателями

Что такое камеральная проверка на таможне

Рассматриваемая процедура предполагает изучение, а также анализ данных, которые содержатся в декларациях и прочих документах, имеющихся у проверяемых лиц, информации контролирующих структур государств, входящих в ТС, а также иных документов и данных, которыми располагают таможенные органы, о деятельности соответствующих лиц (п. 1 ст. 131 ТК ТС).

Камеральная проверка на таможне проводится соответствующими органами по месту их расположения, без организации выезда к лицу, подлежащему проверке (в этом, в частности, состоит отличие рассматриваемого типа проверки от выездной), а также без оформления документов, подтверждающих назначение данной процедуры (п. 2 ст. 131 ТК ТС).

Камеральные проверки на таможне могут проводиться с любой периодичностью (п. 3 ст. 131 ТК ТС).

Как законодатели планируют сократить сроки камеральных налоговых проверок, узнайте из сообщения.

Акт по итогам проверки

Закончив ревизию, таможенники составляют акт. В нем они указывают результаты проверки, а также замечания и выявленные нарушения. К документу должны быть приложены все бумаги, связанные с контрольным мероприятием (акты осмотра, наложения средств таможенной идентификации, взятия проб и образцов, заключение экспертов и т. д.).

Сроки составления итогового документа зависят от того, какая ревизия была проводена. Акт камеральной проверки они обязаны оформить на следующий день, а акт выездной – в течение 10 дней после ее окончания.

Данная бумага составляется в двух экземплярах. Первый таможенники приобщают к материалам проверки. Второй – вручают представителю фирмы или предпринимателю под расписку в течение пяти дней.

В ходе досмотра таможенники могут разрывать, ломать, спиливать товары и их упаковку, вскрывать и разбирать транспортные средства. Однако такие действия требуются не всегда. Как правило, инспекторы обходятся частичной распаковкой проверяемого имущества.

Если вы уклоняетесь от получения акта, его вышлют по почте заказным письмом. При этом в таможенном деле должны быть документы, подтверждающие факт направления документа проверяемому лицу. Акт таможенной проверки инспекторы направляют начальнику таможни.