Кбк для уплаты енвд

Содержание:

Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

При заполнении платежного поручения по уплате НДФЛ требуется указывать правильные коды КБК, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Актуальная таблица КБК по НДФЛ за работников в 2021 году для ИП и юрлиц:

| Вид платежа | Код в 2021 году |

|---|---|

| НДФЛ с доходов работников, удержанный налоговым агентом — организацией или ИП | 182 1 01 02010 01 1000 110 |

| НДФЛ, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов до 5 млн рублей по ставке 13% | 182 1 01 02020 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов свыше 5 млн рублей по ставке 15% | 182 1 01 02080 01 1000 110 |

Отдельно предусмотрены коды для прочих операций.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 |

| НДС, кроме импортного | 182 1 03 01000 01 1000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 1000 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 1000 110 |

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

Заполнение платежки по ЕНВД: проблемные реквизиты

Прочие реквизиты платежки на практике могут быть не менее важны для плательщика ЕНВД. Несмотря на то, что их неверное указание, как и в случае с КБК, не может быть основанием для отказа ФНС зачесть платеж, их следует знать и применять корректно — во избежание каких-либо сложностей с обработкой платежа банком, а также для оперативности обнаружения платежа ФНС по факту поступления денежных средств на счета казначейства.

Есть реквизиты, в которых ошибиться довольно сложно (например, в наименовании плательщика). Есть те, что во многих случаях заполняются автоматически (например, данные банка плательщика — банковской программой). Но есть и те, при заполнении которых могут возникать сложности. К таким реквизитам можно отнести:

- код ОКТМО;

- номер и дата документа;

- очередность, основание и назначение платежа;

- код УИН;

- налоговый период.

Рассмотрим, каким образом корректно определить указанные реквизиты, а также где взять и как заполнить квитанцию по ЕНВД.

Кбк енвд для ип и юридических лиц

Код бюджетной классификации — специальный цифровой шифр, указываемый при перечислении сумм в бюджет в целях их правильного распределения по статьям в бюджете.

КБК ЕНВД 2019 для юридических лиц такие же, как и КБК ЕНВД в 2019 году для ИП, показатель от организационно-правовой формы налогоплательщика в данном случае не зависит.

Значение кода необходимо ставить в платежных документах актуальное, в соответствии с действующими законодательными актами, в противном случае финансовая обязанность не будет считаться исполненной. Исправление установленной ошибки возможно, но потребуется взаимодействие с сотрудниками налоговой инспекции.

Кто платит налог

Система налогообложения ЕНВД является льготным режимом по уплате налогов, предусмотренным законодательством для некоторых категорий налогоплательщиков при соблюдении определенных условий и требований. Эта система, ее еще называют «вмененка», позволяет уплачивать вместо целого ряда налогов только один. Соответственно, сокращаются не только затраты, но и отчетность. «Вмененка» заменяет четыре налога:

- НДФЛ (но только для ИП);

- НДС;

- налог на имущество;

- налог на прибыль.

Есть ограничения по освобождению от сборов, они указаны в ст. 346.26 НК РФ .

Чтобы перейти на этот режим, необходимо встать на спецучет. Кроме того, нужно, чтобы вид деятельности субъекта был включен в список из ст. 346.26 НК РФ, численность штата не превышала 100 человек и соблюдены требования по участию в них других организаций.

Где указывают КБК

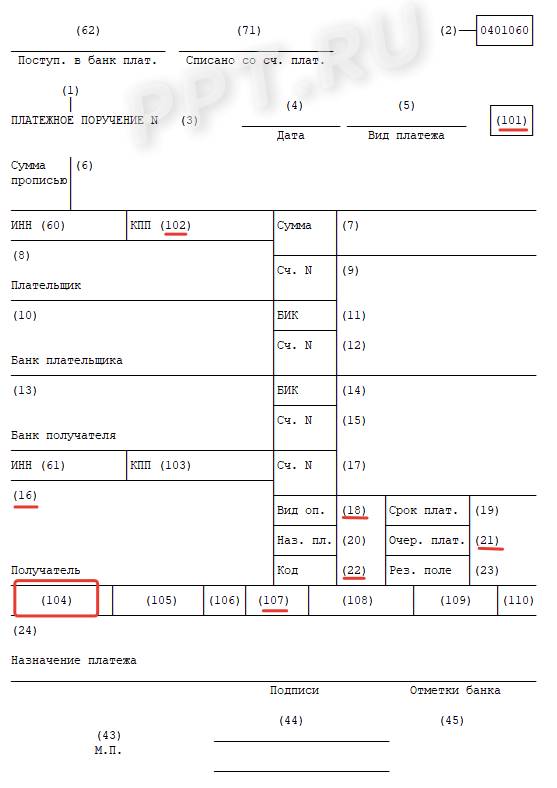

Значения кодов указывают в платежном поручении о перечислении сбора в поле 104. Это поле необходимо заполнять при осуществлении расчетов с бюджетами. Оно расположено внизу бланка слева, ниже графы «Получатель» и над назначением платежа.

Таблица значений

КБК для оплаты ЕНВД в 2019 году установлены Приказом Минфина № 132н. Его необходимо заполнять при осуществлении расчетов с бюджетом. Значение единое для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей.

Однако при назначении платежа код меняется: КБК «Пени ЕНВД 2019» для юридических лиц установлены иные, чем при совершении основного платежа по налогу (значение также не зависит от организационно-правовой формы субъекта, то есть для ИП установлен тот же показатель).

Таблица. КБК ЕНВД 2019 для ООО, АО, ИП и других организационно-правовых форм налогоплательщика.

| Вид платежа | Основное обязательство | КБК «Пени по ЕНВД» в 2019 году | Штрафные санкции |

| Единый налог на вмененный доход | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

Пример платежки

Посмотрите образец платежки ЕНВД за 1 квартал 2019; КБК указывается в поле 104.

При заполнении бланка необходимо учесть, что значения КБК по ЕНВД установлены единые для всех субъектов РФ, тогда как другие реквизиты зависят от местонахождения плательщика и перечислять оплату нужно в налоговую инспекцию, контролирующую территорию, на которой субъект официально поставлен на учет в качестве плательщика сбора по упрощенному режиму. Только занимающиеся грузоперевозками налогоплательщики перечисляют средства в счет уплаты сбора по месту своей регистрации.

Узнать адрес и реквизиты ИФНС можно на официальном сайте ФНС.

Сроки оплаты

Сроки оплаты установлены в ст. 346.32 НК РФ . Он один для всех отчетных периодов (которыми являются кварталы) — до 25 числа месяца, следующего за отчетным кварталом. Таким образом, в 2019 году сроки такие:

- за I квартал — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября;

- за IV квартал — до 25 января 2020 года.

В 2019 году ни одна из дат не приходится на выходной день, следовательно, переносов срока не будет. А вот в 2020 году 25 января выпадает на субботу, а значит, срок оплаты переносится на понедельник, 27 января.

Кбк енвд-2019 для ип

Индивидуальные предприниматели, которые ведут предпринимательскую деятельность, облагаемую единым налогом на вмененный доход (ЕНВД), и которые добровольно перешли на этот спецрежим, должны уплачивать ЕНВД в порядке и сроки, которые предусмотрены в ст. 346.42 НК РФ. О сроках уплаты налога в 2019 году и КБК для перечисления ЕНВД предпринимателями расскажем в нашей консультации.

Сроки уплаты ЕНВД за 2019 год

ЕНВД уплачивается предпринимателями (как и организациями) ежеквартально. Уплатить налог за истекший квартал нужно не позднее 25-го числа первого месяца следующего квартала (п. 1 ст. 346.32 НК РФ). Сказанное означает, что за налоговые периоды 2019 года ЕНВД нужно перечислять в следующие сроки:

1-ый квартал

25.04.2019

2-ой квартал

Кбк по енвд в 2021 году для ип

Для корректного разнесения налоговых поступлений в бюджет в платежном поручении указывается код бюджетной классификации. Данные требования выдвинуты Приказом Минфина № 65н от 01 июля 2013г. Не являются исключением и налоговые спецрежимники ЕНВД. Рассмотрим КБК и реквизиты для уплаты ЕНВД в 2021 году для ИП.

Расчетные операции по уплате ЕНВД

Применение режима ЕНВД предусматривает уплату расчетного дохода, размер которого устанавливается государством и никак не зависит от фактически полученного дохода предпринимателя. Сумма начисленного ЕНВД уплачивается ежеквартально до 25 числа месяца, следующего за истекающим кварталом.

Спецрежимники ЕНВД освобождены от уплаты основных налогов, которые присущи для ОСН (пункт 4 статья 346.26 НК), но никто не освобождал их от уплаты страховых взносов за нанятых сотрудников.

Правильное применение КБК позволяет произвести корректное зачисление взносов в соответствующие бюджеты:

Расчетные операции по уплате взносов по пенсионному и медицинскому страхованию

Предприниматели на ЕНВД обязаны уплачивать пенсионные и медстраховые взносы не только за своих сотрудников, но и за самих себя.

Размер пенсионных выплат за себя зависит от двух факторов:

- От размера минимальной зарплаты, установленной на текущий год;

- Если доход превышает рубеж 300 000 руб., то 1% от полученного дохода. Данное требование имеет отношение только ко взносам в пенсионный фонд.

Согласно ст. 346.32 НК предприниматель на ЕНВД имеет возможность:

Получите 267 видеоуроков по 1С бесплатно:

- Снизить сумму ЕНВД на размер страховых взносов, которые он платит за себя, но при условии, что данный предприниматель не имеет в своем штате нанятых сотрудников (база налогообложения уменьшается на сумму минимального платежа, который зависит от размера МРОТ);

- Снизить сумму ЕНВД до 50% от уровня, подлежащего к уплате, но при условии наличия нанятых сотрудников. То есть база ЕНВД уменьшается на сумму страховых взносов, которые работодатель платит за своих работников.

Обратите внимание, что размер уплаченных штрафов и пеней по страховым взносам не влияют на размер «вмененного» налога. Кроме того, для того чтобы использовать эти «вычеты» страховых взносов, необходимо правильно их уплатить, то есть верно указать КБК

Кроме того, для того чтобы использовать эти «вычеты» страховых взносов, необходимо правильно их уплатить, то есть верно указать КБК.

Важно! В 2021 году КБК для пенсионного фонда и ФОМС были изменены, что связано с передачей страховых взносов под юрисдикцию налоговых служб

Расчетные операции по уплате взносов по социальному страхованию

Наличие нанятых сотрудников обязует предпринимателя оплачивать взносы на социальное страхование. При этом размер «вмененного» налога также уменьшается на сумму произведенных отчислений, но ни в коем разе не более 50% от его величины.

Обратите внимание! В 2021 годы были изменены КБК для расчетных операций, связанных с перечислением взносов в ФСС в части соцстрахования по утрате трудоспособности и в связи с материнством. Данные изменения также связаны с передачей этих взносов под юрисдикцию налоговых органов

Данные изменения также связаны с передачей этих взносов под юрисдикцию налоговых органов.

Налоговых обязательств относительно уплаты взносов на социальное страхование за себя ИП на ЕНВД не имеет. Однако, при желании предприниматель может оформить договор с ФСС для их последующей уплаты – 2,9% от размера минимальной заработной платы. Данный вид страхования позволит получать пособия ФСС, например, в случае материнства.

Коды бюджетной классификации 2021 для ИП на ЕНВД

Предлагаем Вашему вниманию КБК 2021 года для индивидуального предпринимателя на ЕНВД:

| Вид платежа | Что оплачиваем | КБК |

| ЕНВД | Налог ЕНВД | 182 1 05 02010 02 1000 110 |

| Пеня | 182 1 05 02010 02 2100 110 | |

| Проценты | 182 1 05 02010 02 2200 110 | |

| Штраф | 182 1 05 02010 02 3000 110 | |

| Взносы в ПФР | Пенсионные взносы за своих сотрудников | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы с годового дохода предпринимателя менее 300 000 руб. | 182 1 02 02140 06 1110 160 | |

| Пенсионные взносы с годового дохода предпринимателя более 300 000 руб. | 182 1 02 02140 06 1210 160 | |

| Взносы в ФОМС | Взносы по медицинскому страхованию за своих сотрудников | 182 1 02 02101 08 1013 160 |

| Взносы по медицинскому страхованию предпринимателя за себя | 182 1 02 02103 08 1013 160 | |

| Взносы в ФСС | Страховые взносы по временной утрате трудоспособности и в связи с материнством за своих сотрудников | 182 1 02 02090 07 1010 160 |

| Страховые взносы по временной утрате трудоспособности и в связи с материнством предпринимателя за себя (имеет добровольный характер) | 393 1 17 06020 07 6000 180 | |

| Страховые взносы по несчастным случаям и травмам за своих сотрудников | 393 1 02 02050 07 1000 160 |

Уменьшение налога на страховые взносы

^К началу страницы

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (пункт 2 статьи 346.32 НК РФ)

При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

Индивидуальные предприниматели, которые не имеют наемных работников — то есть они не производят выплаты и иные вознаграждения физическим лицам -могут уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50 % ограничения.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (п. 2 статья 346.2 НК РФ)

При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

^К началу страницы

Все кбк на енвд

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Действующее фискальное законодательство предусматривает право налогоплательщиков на применение специальных режимов налогообложения. Условия спецрежимов довольно выгодные, так как позволяют отказаться от некоторых крупных платежей в пользу одного — обязательного.

«Вмененка», или единый налог на вмененный доход — это сумма фискального платежа, которую налогоплательщик должен уплатить в бюджет в любом случае. Размер платежа исчисляется в зависимости от вида деятельности и иных факторов.

А вот уровень заработка предпринимателя или доходы организации не имеют никакого значения. Даже если субъект не получил обозначенной суммы дохода, заплатить налог придется в полном объеме.

То есть в том размере, который ему рассчитали на определенный период.

Перейти на «вмененку» могут далеко не все коммерсанты и организации. Основные условия и требования к субъектам закреплены в ст. 346.26 НК РФ

Обратите внимание, что региональные власти вправе устанавливать дополнительные условия в части применения данного специального режима налогообложения

Где указать КБК

При заполнении платежного поручения необходимо указать КБК ЕНВД в 2020 году для ИП или организации в зависимости от статуса налогоплательщика

Обратите внимание, что код бюджетной классификации един для всех категорий субъектов. К тому же нет никаких различий и зависимостей от организационно-правовых форм плательщиков «вмененки»

Простыми словами, КБК ЕНВД 2020 для ООО, АО или НКО точно такой же, что и для индивидуального предпринимателя.

Будьте внимательны, законодатели предусмотрели разные коды в зависимости от назначения платежа.

Код бюджетной классификации указывают в 104 поле платежного поручения. Данная графа обязательна при осуществлении расчетов по налоговым платежам и прочим перечислениям в бюджет.

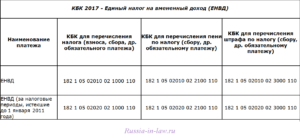

НАЛОГКБК

| Единый налог на вменённый доход для ИП и юридических лиц | 182 1 05 02010 02 1000 110 |

Кбк для уплаты пени по енвд для ип и юридических лиц

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫКБК

| Пени, проценты, штрафы по единому налогу на вменённый доход для ИП и юридических лиц | пени | 182 1 05 02010 02 2100 110 |

| проценты | 182 1 05 02010 02 2200 110 | |

| штрафы | 182 1 05 02010 02 3000 110 |

Пояснения по КБК для уплаты «вмененки»

Система налогообложения ЕНВД или, как ее называют, «вмененка» – очень удобный способ для многих предпринимателей заменить сразу несколько налоговых сборов единым налогом. ЕНВД предусматривает замену таких отчислений:

- НДФЛ (для индивидуальных предпринимателей);

- налог на прибыль (для юрлиц);

- НДС (на все позиции, кроме экспортных);

- налог на имущество (кроме тех, по которым для уплаты налога оценивается кадастровая стоимость).

Перейти на этот режим уплаты налогов предприниматель имеет право добровольно, если его деятельность есть в списке, предусматривающем эту систему, а численность штата не более 100 человек (за некоторыми исключениями).

Расчет ЕНВД для уплаты

Этот налог предусматривает начисление по единой налоговой ставке в 15%. Он платится ежеквартально, через 5 дней после подачи соответствующей декларации.

ИП, не имеющий сотрудников, может компенсировать ЕНВД полностью за счет фиксированных платежей, которые он производит «за себя» в течение квартала.

2016 год принес многие позитивные перемены для налогоплательщиков, выбравших именно этот налоговый режим.

- Возможность устанавливать льготную ставку ЕНВД региональными властями (основание – внесение изменений в федеральный закон № 232). Она может составлять от 7,5% до прежних 15%. Каждый вид деятельности предусматривает отдельную ставку. Это самая приятная новость, связанная с изменениями в уплате налогов, поскольку она в некоторых случаях позволяет уменьшить сумму налога вдвое. Мониторьте соответствующую информацию в региональных ФНС.

- Коэффициент-дефлятор К1, растущий каждый год, не стали повышать до 2,083, как собирались, а оставили на уровне 2020 года – 1,798 (на основании приказа Минэкономразвития России № 854 от 18.11.15).

Какой КБК используется для уплаты ЕНВД в 2019-2020 годах

Если КБК в платежке указать неверно, то ЕНВД (пеня, штраф за него) будет считаться уплаченным, однако, скорее всего, попадет в категорию невыясненных. Какие-либо санкции ФНС за перечисление налога с некорректным КБК незаконны, а примененные успешно оспариваются в арбитражах, как показывает практика.

Если КБК в платежке указать неверно, то ЕНВД (пеня, штраф за него) тем не менее будет считаться уплаченным, однако, скорее всего, попадет в категорию невыясненных. Какие-либо санкции ФНС за перечисление налога с некорректным КБК незаконны, а примененные успешно оспариваются в арбитражах, как показывает практика.

О том, как исправить ошибки в КБК, читайте в материале «Допущена ошибка в КБК в платежном поручении».

В свою очередь, налоговый платеж с высокой вероятностью будет не засчитан (как следствие, к плательщику могут быть правомерно применены санкции), если в платежке отражены некорректные:

- банковский счет казначейства;

- название кредитно-финансовой организации, в которой открыт счет ФНС.

Изучим, как определить соответствующие реквизиты правильно.

Как заполнить платежное поручение по пеням в 2020 году

Номер и дата документа (поля 108 и 109). При самостоятельной уплате пеней в этих полях записываются нули. Если же пени перечисляются в принудительном порядке, то в поле 108 указывается номер требования или решения о привлечении к ответственности. А в поле 109 заносится дата требования или решения о привлечении.

- статус плательщика (поле 101);

- наименование организации, ее ИНН и КПП (поля 8, 60 и 102);

- банковские реквизиты организации (поля 10, 9, 11 и 12);

- наименование получателя, его ИНН и КПП (поля 16, 61 и 103);

- банковские реквизиты получателя (поля 13, 14, 15 и 17);

- очередность платежа (поле 21);

- ОКТМО (поле 105).

Когда возникает обязанность по уплате налога

Чтобы прекратить уплачивать налог, следует подать в налоговую инспекцию заявление о снятии с учета. С этого момента ИП или организация перестает исполнять обязанности плательщика.

А вот если не заниматься объявленным делом и не заявлять об этом, то налог вносить в казну придется. Дело в том, что единый налог привязан к физическим показателям, например к торговой площади, и от величины оборота не зависит. Подтверждением тому является информационное письмо ВАС РФ от 05.03.2013 № 157.

Платить ЕНВД следует сразу по истечении очередного квартала — до 25-го числа следующего месяца. Отчетность представляется несколько раньше — до 20-го числа, поскольку в соответствующей декларации приводится расчет сумм к оплате.

Фиксированные страховые взносы ИП в 2021 году

ИП может получить освобождение от взносов в фонды страхования в следующих случаях:

-

Предприниматель находится на срочной военной службе;

-

ИП требуется уход за ребёнком до достижения им полутора лет.

В остальных случаях ИП обязан производить фиксированные платежи в страховые фонды, даже если:

-

ИП де-факто не ведёт деятельность;

-

Деятельность ИП не приносит доход;

-

ИП привлекает к работе третьих лиц;

-

ИП во время осуществления предпринимательской деятельности работает по трудовому договору и за него уже выплачивает взносы работодатель.

Если предприниматель или организация пользуются упрощённой системой налогообложения, то возможно использовать взносы во внебюджетные фонды (ОМС, ОПС) как фактор, снижающий налоговую нагрузку на организацию или ИП.

Организации или ИП с наёмными сотрудниками имеют право уменьшить налог УСН за счёт социальных взносов максимум на 50%. В случае, если ИП работает в одиночку, то он может уменьшить налоговую базу за счёт страховых выплат вплоть до 100%.

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства оплачивают в налоговую инспекцию, а взносы на травматизм за работников выплачивают в фонд соцстраха.

Справочник КБК на 2021 год приводится в Приказе Минфина России от 29.11.2019 N 207н. Так же в этом документе указываются коды доходов для разных систем налогообложения и государственных пошлин.

КБК по страховым взносам в 2021 году отражает эта переходная таблица (код указывают в поле 104 платежки).

|

Вид платежа |

КБК |

|---|---|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) |

182 02 02140 06 1110 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя |

182 1 02 02103 08 1013 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1010 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1013 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, КБК для них: 393 1 02 02050 07 1000 160.

Индивидуальные предприниматели по закону не являются застрахованными лицами для целей получения социальных пособий из ФСС России. Они вправе «купить» для себя социальные пособия, вступив в добровольные правоотношения с соцстрахом. Для этого они платят добровольные страховые сборы. До 31.12.2020 добровольный платеж в ФСС для ИП составлял 4200 руб. Так как он зависит от МРОТ, в 2021 году он вырастет. Годовой взнос в ФСС для индивидуальных предпринимателей считают по формуле:

МРОТ х 12 х 2,9%

Это значит, что в 2021 году предприниматели добровольно заплатят в ФСС 4427,60 руб., чтобы иметь возможность получать пособие по временной нетрудоспособности.

С 01.01.2021 формулу расчета изменяют для ИП, зарегистрированных в местностях, где применяется районный коэффициент. Для расчета МРОТ увеличивают на этот коэффициент. ИП из регионов с районным коэффициентом будут платить больше, чем их коллеги из других субъектов РФ.

Где взять квитанцию на уплату ЕНВД

Налоговые органы могут помочь в предоставлении реквизитов, но формировать платежный документ (в электронной или бумажной форме) следует самим экономическим субъектам. В интернете есть ресурсы, способные помочь создать квитанцию для уплаты ЕНВД.

Технология перевода денег в бюджет разнообразна, и перечисление можно осуществить несколькими путями, как то:

- перечислением с банковского расчетного счета (доступно для ИП и компаний);

- через операционную кассу банка наличными (доступно только ИП);

- используя интернет-ресурсы типа онлайн-банка (доступно ИП и организациям, имеющим соответствующие возможности);

- на портале ФНС, где можно сначала подготовить платежный документ, а затем сделать перечисление (доступно ИП);

Отдельно отметим способ, при котором платежная квитанция создается на портале ФНС. Здесь есть соответствующее программное обеспечение, которое позволит внести все данные корректно и избежать ошибок. Налогоплательщик, внося, например, данные об адресной налоговой принадлежности, автоматически заполняет поля, где указывается ОКТМО, а также проставляет остальные реквизиты.

ОБРАТИТЕ ВНИМАНИЕ! Чтобы платеж прошел, надо обязательно указывать ИНН. ***

***

Для уплаты ЕНВД следует внести в квитанцию или платежку реквизиты. КБК в их составе занимает особое место, поскольку позволяет направить деньги именно на нужный счет казначейства. Чтобы избежать ошибок, рекомендуется оформлять платежный документ на портале ФНС или, распечатав предлагаемую налоговиками квитанцию, в кассах банков.

Плательщики ЕНВД — кто они и как проходит их регистрация

Для тех налогоплательщиков, которые выбрали для своей деятельности режим ЕНВД, правила пользования этой налоговой системой установлены гл. 26.3 НК РФ. Если вид занятий входит в перечень тех, которые допускают применение вмененки и выполнены остальные условия перехода (годовой оборот, численность персонала и проч.), то компании или ИП уже могут писать заявление и становиться на учет в качестве плательщика ЕНВД.

Для регистрации в качестве вмененщика надлежит заявить в письменном виде о своем намерении в налоговую инспекцию. Сделать это надо в 5-дневный срок с того дня, когда режим начал применяться на практике. Как правило, становиться на учет следует на той территории, где ведется бизнес. Если такая привязка невозможна в силу различных причин, на учет становятся в той ИФНС, где налогоплательщик регистрировался изначально, независимо от того, ИП это или компания.

ОБРАТИТЕ ВНИМАНИЕ! Одновременно с режимом вмененки налогоплательщик может применять и другие системы налогообложения вроде УСН и даже ОСНО. Правда, при этом придется вести учет и сдавать отчетность раздельно, что требует строгой дисциплины и внимания

ЕНВД позволяет сняться с учета без сложных регистрационных действий. Если налогоплательщик прекращает заниматься соответствующим видом деятельности, то это можно сделать сразу после прекращения. Если он переходит на другую систему налогообложения, то делается это по истечении календарного года.

Нужно ли индивидуальному предпринимателю открывать расчетный счет

В настоящий момент законодательство разрешает индивидуальным предпринимателям не открывать расчетный счет. Однако некоторые нормативные акты все же вносят свой запрет, например, Инструкция ЦБ № 153-И от 30.05.2014 в редакции от 24.12.2020 запрещает проводить по текущим счетам операции, связанные с предпринимательской деятельностью. Также в договоре на открытие личного счета могут быть такие запреты, поэтому во избежание недоразумений с банком, лучше индивидуальным предпринимателям открыть отдельный расчетный счет для ведения своей предпринимательской деятельности. Если же индивидуальный предприниматель работает исключительно с физическими лицами, то в этом случае можно использовать только свой личный счет.

Как применять КБК в платежном поручении

Код указывают в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне местонахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02. Далее указываем код — КБК по пени за НДФЛ за сотрудников в 2021 году (182 1 01 02010 01 2100 110) или другой подходящий.

Утвержденный бланк платежного поручения разбит на поля, каждое из которых имеет свое значение. Основные поля содержат реквизиты для уплаты ННФЛ за работников или пеней (штрафов):

- в поле 16 указывается наименование получателя, для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции; ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП; если ИФНС отдельно не указала значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (как юрлицо, так и ИП);

- 102 — это КПП плательщика; если подразделению организации присвоен КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК по штрафу за НДФЛ для юридических лиц в 2021 году или другой подходящий;

- в 107 — за какой месяц произведен платеж.