Коды видов предпринимательской деятельности для енвд

Содержание:

Коды бюджетной классификации на патент в 2021 — 2021 годах

При оплате патента ИП необходимо указывать КБК. КБК для уплаты патента, как и общий перечень КБК, утверждает Минфин

Обратите внимание, что с 01 января 2021 года КБК регулирует приказ Минфина от 08.06.2020 №99н

Полный перечень КБК по другим налогам смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно, получив пробный доступ к К+.

Конкретное значение КБК определяется масштабом региона осуществления деятельности:

| КБК патент 2021 — 2021 для платежей в бюджет | КБК |

| Москвы, Санкт-Петербурга и Севастополя | 182 1 0500 110 |

| Городских округов | 182 1 0500 110 |

| Городских округов с внутригородским делением | 182 1 0500 110 |

| Муниципальных районов | 182 1 0500 110 |

| Внутригородских районов | 182 1 0500 110 |

КБК указывается в поле 104 платежного поручения.

О нюансах заполнения поля 104 в платежном поручении узнайте из этой публикации.

Рассчитать стоимость патента поможет сервис от ФНС «Расчет стоимости патента».

Образец платежного поручения на уплату патента:

ВАЖНО! Переход на ПСН не освобождает ИП от уплаты взносов по обязательному страхованию (за работников и за себя), а также НДФЛ за работников. При этом уплату НДФЛ, обычных страховых взносов, уплачиваемых в бюджет, и «несчастных» взносов, перечисляемых в соцстрах, нужно производить по отдельным КБК, установленным для соответствующих платежей

Обязательно или добровольно?

Режим ЕНВД до 2013 года состоял в статусе обязательного, но благодаря ФЗ №94 от 25 июня 2012 года его выбор стал добровольным. Для его использования юридическому лицу или ИП необходимо обратится в налоговый орган по месту нахождения и стать на учет. Требуемые документы:

- для ИП – форма заявления ЕНВД-2;

- для юридических лиц – ЕНВД-1.

После получения статуса плательщика ЕНВД, субъекты предпринимательской деятельности обязаны отчитываться перед фискальным органом по декларированной форме отчета, которая сдается ежеквартально. При снятии предпринимателя с учета оформляется форменное заявление, где также указывается код вида предпринимательской деятельности ЕНВД. При этом требуется заполнить заявление по форме:

- для ИП – ЕНВД-3;

- для юридических лиц – ЕНВД-4.

Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

Чтобы перейти на патент с первого дня существования ИП, подайте заявление вместе с документами на регистрацию бизнеса.

Заявление заполняйте на компьютере или вручную печатными буквами. Буквы заглавные, цвет — чёрный, в одной ячейке — один символ.

Бумажное заявление на получение патента состоит из нескольких листов.

Первый лист — сведения об ИП

| Поле | Как заполнить? |

|---|---|

| ИНН | |

| Код налогового органа | |

| ОГРНИП | Указан в свидетельстве о регистрации ИП или в выписке из ЕГРИП. Не заполняйте, если переходите на патент с первого дня существования ИП. |

| Код субъекта РФ | Совпадает с первыми двумя цифрами кода налоговой |

| Адрес | Прописка по паспорту |

| Срок патента | От 1 до 12 месяцев, но в рамках одного года |

| Начало действия патента |

Не нужно заполнять, если подаёте заявление одновременно с регистрацией ИП. В остальных случаях — не раньше, чем через 10 рабочих дней после подачи заявления. Можете указать любую дату, но лучше — первый день месяца. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя, договор аренды помещения (его может попросить налоговая, если вы занимаетесь розничной торговлей или общепитом. |

| Достоверность и полноту сведений подтверждаю |

Если ставите «1», повторно указывать ФИО ИП не нужно. Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Второй лист — сведения о виде деятельности

Например, если вы репетитор из Екатеринбурга:

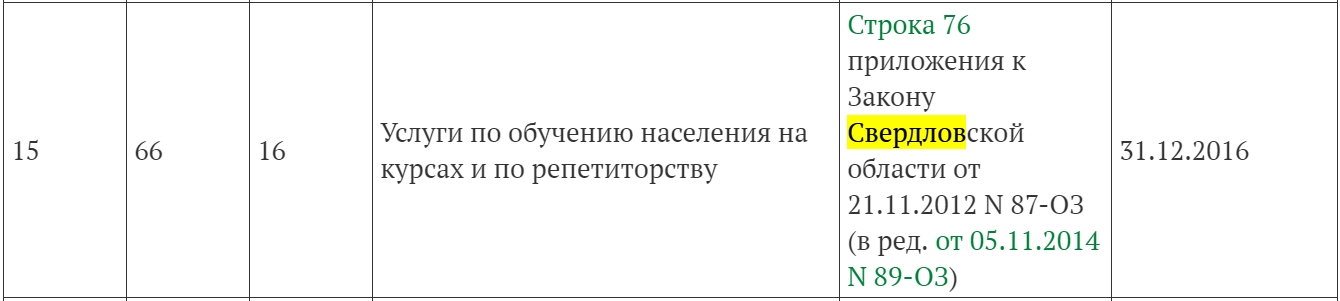

- вид предпринимательской деятельности: услуги по обучению населения на курсах и по репетиторству;

- код — 156616.

В зависимости от наличия наёмных работников укажите «1» или «2». Если поставили «1», посчитайте среднюю численность работников. Для этого сложите среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам.

Налоговая ставка — в большинстве случаев 6%. Тогда ссылка на норму закона не нужна.

Если вы попадаете под налоговые каникулы, то указываете ставку 0% и ссылаетесь на пункт и статью регионального закона, который ввёл каникулы для вашего бизнеса.

В Крыму и Севастополе ставка — 4%. Когда выберете регион, Эльба определит её автоматически.

Третий лист — параметры бизнеса

Из следующих трёх листов заявления вам нужно выбрать только один. Это зависит от вида деятельности на патенте.

Перевозка пассажиров или грузов автомобильным или водным транспортом — лист «Сведения о транспортных средствах»

При заполнении обратите внимание на подсказки внизу страницы

Сдача жилья в аренду, розничная торговля или общепит — лист «Сведения по каждому объекту, используемому для осуществления предпринимательской деятельности»

При заполнении обратите внимание на подсказки внизу страницы.

Что дальше

- Пронумеруйте и распечатайте только заполненные листы заявления.

- Скрепите листы заявления скрепкой. Сшивать и заверять у нотариуса его не нужно. До посещения налоговой заявление не подписывайте.

- Отнесите заявление в налоговую по месту прописки, если ведёте бизнес в своём регионе, или в любую налоговую другого региона.

- Подпишите заявление при инспекторе, который его принимает.

- После подачи заявления подождите 5 рабочих дней и сходите в налоговую, где вам выдадут патент или отказ в его получении.

- Сразу возьмите в налоговой реквизиты для оплаты стоимости патента.

- Зарегистрируйтесь в Эльбе, чтобы вести бизнес без бухгалтера и выставлять документы для клиентов за несколько кликов.

Если хотите узнать больше о патенте, читайте нашу статью «Патентная система налогообложения: сколько платить и как перейти».

Статья актуальна на 05.02.2021

Утрата права на применение патентной системы налогообложения

^

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения ().

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/352@pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ().

Как узнать код КВПДП в личном кабинете ИП

Есть ещё один вариант, который возможен, если вы оформили доступ в личный кабинет ИП на сайте ФНС.

Система предупредит вас, что заявление на патент можно подать только при наличии квалицированной электронной подписи.

Если ЭЦП у вас есть, то можно сразу подать заявление онлайн. Но даже если электронной подписи нет, с помощью этого сервиса можно узнать нужный вам код. Поэтому закройте окно предупреждения и переходите к выбору вида деятельности по выбранному направлению.

В выпадающем списке вы найдёте не только описание, но и идентификационный код для выбранного направления бизнеса и региона.

Например, ремонт, чистка и окраска обуви в Воронежской области имеет идентификационный код 023601.

И наконец, идентификационный код для заполнения заявления на патент можно узнать в ИФНС по месту деятельности. Для этого надо обратиться в инспекцию лично или по телефону.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

О других документах

Кроме Заявления на получение патента опубликованным приказом ФНС внесены корректировки в:

- «Уведомление об отказе в выдаче патента (форма № 26.5-2)»;

- «Сообщение о несоответствии требованиям применения патентной системы налогообложения (форма № 26.5-5)» (далее – Сообщение).

И если в первом бланке исправления ограничились изменением одной формулировки, то во втором поправка вылилась в ценное для налогоплательщика дополнение, которое он сможет обнаружить в бланке Сообщения

Напомним, что данное Сообщение (код КНД 1122025, утверждено Приказом ФНС России от 14.12.2012 № ММВ-7-3/957) направляется предпринимателю, если налоговой службой будет установлено одно из трех обстоятельств:

- Превышено ограничение для применения патентной системы налогообложения, установленное подпунктом 1 пункта 6 статьи 346.45 Налогового кодекса РФ, согласно которому полученные с начала календарного года доходы налогоплательщика от реализации по всем видам предпринимательской деятельности, в отношении которых применяется патент, а также упрощенная система налогообложения, не должны превышать 60 млн. рублей;

- В течение налогового периода было допущено несоответствие требованию, установленному пунктом 5 статьи 346.43 Налогового кодекса РФ, согласно которому при применении патентной системы налогообложения предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера, средняя численность которых не должна превышать за налоговый период 15 человек по всем осуществляемым видам предпринимательской деятельности;

- Нарушены сроки уплаты налога, установленные пунктом 2 статьи 346.51 Налоговым кодексом РФ.

В первом и втором случае предприниматель обязан заявить в налоговый орган об утрате права на применение патента в течение 10 календарных дней со дня наступления указанного обстоятельства (п. 8 ст. 346.45 НК РФ).

Данное «напоминание» присутствовало и в прежней форме Сообщения. Теперь же Сообщение дополнено формулировками о праве предпринимателя подавать заявление об утрате права на применение патента в любой из налоговых органов, в которых он состоит на учете в качестве налогоплательщика, применяющего патентную систему налогообложения. Выбор налогового органа за предпринимателем.

Кроме того, новый бланк Сообщения содержит и напоминание о сроках снятия с налогового учета в качестве налогоплательщика, применяющего патентную систему налогообложения, — в течение пяти дней со дня получения заявления или сообщения налогового органа, принявшего такое заявление, либо при не уплате патента — со дня истечения срока уплаты (п. 3 ст. 346.46 НК РФ).

Консультант по налогам И.М.Акиньшина

, для журнала «Практическая бухгалтерия»

Актуальные нормативные акты в бесплатном приложении

Бесплатное приложение «Нормативные акты для бухгалтера» поможет Вам всегда быть в курсе изменений в учете и налогообложении, не перегружая себя поиском и изучением лишних не нужных вам документов. Узнайте больше >>

Специфика патентной системы налогообложения

ПСН представляет собой упрощенный режим налогообложения, когда налогоплательщик покупает право заниматься определенным видом деятельности. Разрешение удостоверяется специальным патентом, его форма утверждена .

Сумма платы за патент и есть налог. Она рассчитывается на основании ставки 6%, установленной в , и размера потенциального дохода, определяемого в законах субъекта РФ. Чтобы перейти на использование патентной системы налогообложения, необходимо подать заявку в ИФНС. Форма и порядок заполнения заявления на патент для ИП на 2021 год обновились: формируйте запрос на бланке из приказа ФНС №КЧ-7-3/891@ от 09.12.2020.

Особенности патентной системы налогообложения:

- применяется только ИП;

- срок действия — от 1 месяца до 1 года;

- гражданин освобождается от ведения отчетности;

- не взимаются НДС, налог на имущество (за исключением имущества по кадастровой стоимости) и НДФЛ;

- количество видов деятельности ограничено;

- ИП на ПСН не вправе иметь более 15 наемных работников, доход — не более 60 млн рублей в год.

Как определяется?

Чтобы узнать, попадает ли вид хозяйствования предприятия под код ЕНВД, нужно обратиться к Государственному перечню кодов. Любой предпринимательской работе присваивается свой соответствующий код, который определяется согласно классификаторам ОКВЭД (общероссийский классификатор видов экономической деятельности) и ОКУН (общероссийский классификатор услуг населению).

На их основании каждому виду хозяйствования принадлежит свой код. Чтобы иметь возможность перейти на вмененку соответствующий код должен быть записан в базу ЕГРЮЛ или ЕГРИП. Основным классификатором, согласно которому определяются коды предпринимательской деятельности для ЕНВД 2021 году, является ОКВЭД. Отметим, что с 2021 года начала действовать новая редакция ОКВЭД, введенная в законопроект в 2014 году.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

Около 20 тыс. жителей Подмосковья прошли углубленную диспансеризацию после коронавируса

Пройти углубленную диспансеризацию могут лица старше 18 лет, спустя два месяца после выздоровления

Почти 20 тыс. жителей Московской области, перенесших новую коронавирусную инфекцию, прошли углубленную диспансеризацию. Об этом сообщила в четверг пресс-служба Министерства здравоохранения Подмосковья.

В материале отмечается, что углубленная диспансеризация проводится в два этапа. В рамках первого этапа проводятся общий и биохимический анализы крови, измерение насыщения крови кислородом, рентгенография органов грудной клетки и другие исследования. Далее по медицинским показаниям пациента могут направить на второй этап углубленной диспансеризации, который подразумевает компьютерную томографию легких, Эхо-КГ, дуплексное сканирование вен нижних конечностей.

В пресс-службе добавили, что пройти углубленную диспансеризацию могут лица старше 18 лет, спустя два месяца после выздоровления.

Где указывают коды видов деятельности для ЕНВД

Мы уже отмечали, что вид деятельности в соответствии с кодами из таблицы выше указывают в заявлении при переходе на ЕНВД. Причём, разработаны разные формы заявлений для ИП и юридических лиц:

- ЕНВД-1 для постановки на учёт организации;

- ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Бланки и образцы заполненных заявлений о переходе на спецрежим опубликованы в статье «Как заполнить заявление на ЕНВД ».

Кроме того, эти коды указывают в квартальной декларации по вменённому налогу (в разделе 2). А вот на титульной странице декларации надо вписать код экономической деятельности, который соответствует классификатору ОКВЭД.

Например, если ИП на ЕНВД занимается ремонтом бытовой техники, то на титульной странице декларации он вписывает код 95.21, а в разделе 2 – код 01, т.е. «оказание бытовых услуг».

Как узнать код КВПДП в личном кабинете ИП

Есть ещё один вариант, который возможен, если вы оформили доступ в личный кабинет ИП на сайте ФНС.

Система предупредит вас, что заявление на патент можно подать только при наличии квалицированной электронной подписи.

Если ЭЦП у вас есть, то можно сразу подать заявление онлайн. Но даже если электронной подписи нет, с помощью этого сервиса можно узнать нужный вам код. Поэтому закройте окно предупреждения и переходите к выбору вида деятельности по выбранному направлению.

В выпадающем списке вы найдёте не только описание, но и идентификационный код для выбранного направления бизнеса и региона.

Например, ремонт, чистка и окраска обуви в Воронежской области имеет идентификационный код 023601.

И наконец, идентификационный код для заполнения заявления на патент можно узнать в ИФНС по месту деятельности. Для этого надо обратиться в инспекцию лично или по телефону.

Новые коды КВПДП для обращений на патент

Как получить «федеральные» свидетельства на 3 месяца.

Какие коды указывать в заявлении на патент по новым видам деятельности, которые добавили в главу по ПСН?

В Личном кабинете ИП уже появились новые коды, так что можно их использовать:

- Деятельность стоянок для транспортных средств — 94ХХ01;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала свыше 50 квадратных метров. Но не более 150 квадратных метров по каждому объекту организации торговли — 95ХХ01;

- Оказание услуг общественного питания. Осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей свыше 50 квадратных метров. Но не более 150 квадратных метров по каждому объекту организации общественного питания — 96ХХ01;

- Ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка транспортных средств, полирование и предоставление аналогичных услуг — 97ХХ01.

ХХ — это код региона. Т.е. деятельность стоянок в Санкт-Петербурге — это код 947801.

Скачать коды КВПДП с сайта ФНС РФ zip (731 кб)